木村聪辅 Sosuke Kimura

合伙人

东京

NO&T Capital Market Legal Update 资本市场简报

2021年是资本市场发生巨变的一年,预计2022年这些变化还将进一步加深。为纪念NO&T资本市场简报创刊,本文将由奋战在资本市场实务最前沿的律师就以下重要话题展开讨论,回顾2021年并展望2022年。

| 话题 |

|---|

| ・ 东京证券交易所新的市场板块划分 |

| ・ SPAC(Special Purpose Acquisition Company,特殊目的收购公司) |

| ・ 修改IPO定价程序 |

| ・ REIT(房地产投资信托)的最新动向 |

| ・ 向非上市股份投资 |

| ・ ESG/SDGs融资・ESG/SDGs信息披露 |

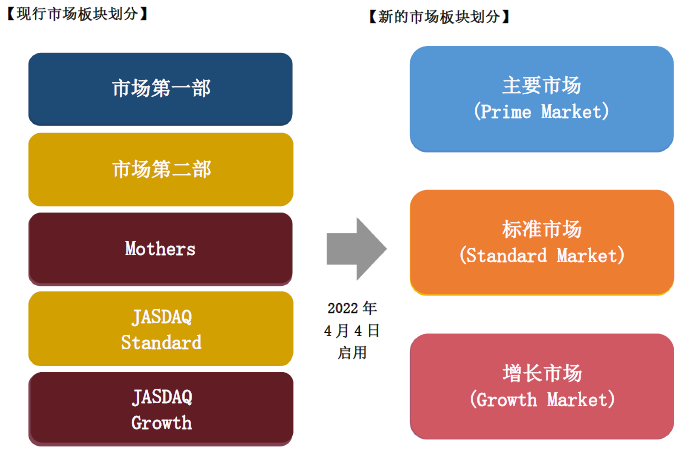

2021年围绕上市公司的重要话题之一就是东京证券交易所(以下简称“东证”)准备启用新的市场板块划分以及再次修改公司治理规则※1。

为了使东证在2022年4月4日启用新的市场板块划分,东证的各家上市公司在2021年12月末选择了市场板块,未达到所选择的市场板块的保持上市标准的公司提交并披露了《符合保持上市标准的计划》。因此,东证于2022年1月11日公布了上市公司的新市场板块的选择结果一览表※2,结果显示1,841家公司选择了主要市场(Prime Market),1,477家公司选择了标准市场(Standard Market),459家公司选择了增长市场(Growth Market)。

此外,2021年6月东证再次对公司治理规则进行了修改,各家公司于2021年末提交了相应的公司治理报告书。这次是对董事会发挥的作用、确保企业核心人才的多样性、致力于可持续发展问题、集团治理方式、股东大会等相关内容原则进行了修改。另外,还针对在主要市场(Prime Market)上市的企业引入了对气候变化相关风险及收益机会进行充分的探讨和信息披露、提高独立外部董事的比例、用英文进行充分的披露等内容原则。

在2022年4月启用新的市场板块划分的前夕,东证公布的一览表显示,提交并披露了《符合保持上市标准的计划》、适用放宽后的保持上市标准(过渡措施)的公司共有554家,市场第一部上市公司有308家。该过渡措施是“临时”适用的措施,适用期何时结束尚未明确,但该等企业应当预见到过渡措施的适用期结束时间,尽早且切实采取其规定的具体措施,同时需要每年披露进展情况。可以看到有很多公司都计划致力于通过实施发展战略来提高企业价值,但可能也会有企业通过实施资本政策来提高流动性,或者根据母子公司共同上市/与控股股东之间关系的制度的改革动向转变为非上市公司。

此外,自2022年4月起开始正式启用针对主要市场(Prime Market)上市企业的公司治理规则,以4月至次年3月为一个会计年度的企业应当在今年的定期股东大会结束后提交的公司治理报告书中披露其采取的应对措施的情况。

而且,在启用新的市场板块划分的同时,还将按照新的TOPIX(东证股价指数,Tokyo stock price index)纳入标准开始逐步淘汰低市值公司,除此之外,关于拥有控股股东的上市公司的规章制度,还应当关注今后关于2020年9月完成中期总结的从属上市公司(也即,拥有控股股东的上市公司)保护少数股东的方式等的舆论动向※3。

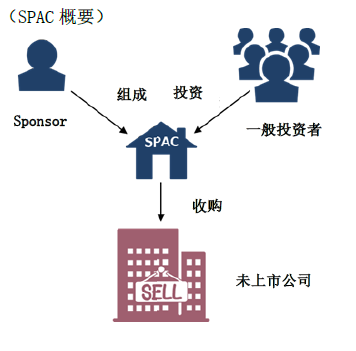

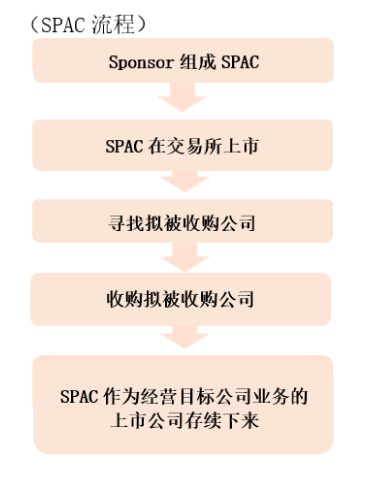

2021年,在以美国为首的外国SPAC发展趋势等的背景下,日本也开展了有关SPAC(Special Purpose Acquisition Company,特殊目的收购公司)上市解禁的讨论。具体来说,2021年6月,政府在发展战略实施计划中指出日本需要探讨完善实现SPAC所需的制度※4,之后东证于同年10月设立了《SPAC制度方式等研究会》,各方有识之士对此展开了讨论※5。

SPAC是指

SPAC向创业公司(Startup company)提供了传统的IPO以外的新型退出方式的可能性,可能有助于向资本市场提供风险资金(risk money),扩大对非上市企业的投资。但在日本人们对该制度还不是很熟悉,还有很多需要讨论的问题,比如可以参加的投资者的范围、投资者保护方式、Sponsor的方式、Sponsor和一般投资者之间的利益冲突的防止、对SPAC和被收购公司进行上市审查的方式、信息披露的范围、虚假披露等的各方责任等。而且,关于如何应对SPAC,最终是否需要修改法律,也即是否需要通过修改软法(soft law)予以应对等,可能有各种各样的想法,但对不同想法进行讨论的时间点也会有所不同。因此,需要更加关注包括上述研究会在内的今后各方之间的舆论动向。关于最近的讨论情况和各种论点,请参考本所网站上刊登的研讨会以及过去的简报※6。

2021年,虽然新冠疫情仍在继续,但日本国内IPO市场还是呈现出了一派繁荣景象,新上市公司数量超过了100家。特别是,东证Mothers市场的上市企业占到过半数,创业企业(Startup company)等“年轻企业”的IPO有增加的趋势。

另一方面,政府在2021年6月公布的发展战略实施计划※7中指出了日本IPO程序存在的问题等,针对以往的IPO实务提出了问题。具体来说,日本IPO程序中对投资者的公开销售价格被指出可能存在抑价(所谓的抑价(Underpricing)问题),企业通过IPO筹措到的资金额可能少于本来应该可以筹措到的金额,鉴于这一点,有观点认为有必要了解IPO的公开价格设定程序的实际情况并对此进行修改。

为此,日本证券业协会于2021年9月设立了“公开价格设定程序方式等工作组”,以了解IPO公开价格设定程序的实际情况,同时还开始讨论修改以往的设想发行价格等的设定/公布的方式等的必要性等※8。该工作组在2021年召开了5次会议,就诸多问题开展了各种讨论。具体来说,除了修改以往的股票邀标定价(book building)实务(比如,修改向机构投资者听取价格意见(Hearing)的方法、以及也可以在假设条件的范围之外决定公开价格等)以外,还包括确保事前听取价格意见(pre-hearing)的实效性、以及明确面向机构投资者优先配发新股/与基石投资者(cornerstone investors)之间的沟通规则、灵活变更出售股份数量/修改超额配售(Over allotment)的上限、缩短上市所需的时间等,从股票邀标定价(book building)方法以外的观点重新构建适当的公开价格设定实务。而且,除了SPAC以外,还就探索采用投标方式的改进、直接上市(Direct Listing)的引入等股票邀标定价(book building)以外的选项的可能性展开了讨论。

日本证券业协会的“公开价格设定程序方式等工作组”于2021年12月对“改进对策的主要内容(方案)”进行了总结※9,拟于2022年1月下旬召开的第6次会议拟对报告书(方案)进行总结。之后,按照报告书的内容在必要时就自律监管规则的修改以及对政府机构等提出的要求、实务运用的变更等的具体措施进行探讨。如上所述,这次提出的改进对策涉及诸多方面,有些可以只通过对日本证券业协会的自律监管规则进行修改就可以实现,有些需要对法律法规/指南进行修改才能实现。因此,这次的提案内容最终会在多大程度上被采纳,现阶段尚不明确,而且即使被采纳,各项改进对策的实际适用时间也可能会出现时间差。

此外,先不谈最终是否会被采纳,这次提出的改进对策都提出了非常重要的问题并涵盖了法律问题,所以各方在讨论过程中提出的见解估计会对今后判断IPO定价程序的合法性和恰当性非常有用,可以说这仍然是一个重要话题,应当对讨论情况予以关注。

2021年,房地产投资信托(REIT)史上出现了首个通过要约收购(TOB)方式进行的敌意收购。被收购的房地产投资信托(REIT)在Sponsor进行敌意要约收购(TOB)并在此后进行强制排除(Squeeze Out)后,变成了非上市状态。这一案例在法律上体现了关于投资法人制度的各种论点。

2021年,新上市1个产品,通过合并减少了1个产品,所以如果算上上述变成非上市状态的1个产品的话,上市产品数量减少了1个。另外,私募REIT的新设以及运用资产规模继续扩大。

关于房地产投资信托(REIT)市场的情况,2020年继续受到新冠疫情的影响,进展顺利的资产类别(Asset class)、形势严峻的资产类别(Asset class)、情况尚不明朗的资产类别(Asset class)等,每一资产类别(Asset class)都可以明显看到各种各样的趋势。

关于公募增资(Offering)的方式,受到新冠疫情的影响,投资单位价格的前景也不明朗,开发和筹划了各种先进方法。为了缩短公募增资(Offering)所需时间而采取的各种措施,通过电子方式交付招股意向书等,法律上也有很多值得提及的事※10。

关于构建投资组合(portfolio)所需的管理资产的取得方法,不仅采用了以往的实物房地产和房地产信托收益权的权利形态,还采用了夹层贷款(Mezzanine loan)、公司股本(Equity)等其他权利形态开展投资。而且,还可以看到不以持有建筑物所有权为目的取得土地、取得作为开发用地的土地等各种方法。为了重建投资组合这一目的,不通过公募增资的方式来更换资产的情况也不少。

2021年正值房地产投资信托(REIT)诞生20周年,ARES(一般社团法人 房地产证券化协会)的官方杂志“ARES房地产证券化Journal“也刊登了特辑,熟知过去历史的各方人士就将来的实务展开了富于启发性且非常有益的讨论。

在房地产价格暴涨的情况下,取得资产的方式继续呈现多样化,比如确保pipeline、通过计提资产负债进行开发等。在法律上,不仅可以根据章程取得资产,而且是否属于按照有价证券报告书等披露资料中的以往参照资产管理指南向投资者所作的说明内容可以预计到的取得方法,这也是一个重要问题。另外,已经预计到行业本身的重组也会继续进行,东证于2021年实施的借壳上市(Back Door Listing)规则※11在今后的合并和Sponsor轮换中的运用实务估计会得到进一步发展。而且,一部分资产类别(Asset class)也继续陷入困境,所以应该会继续致力于改进财务制度。

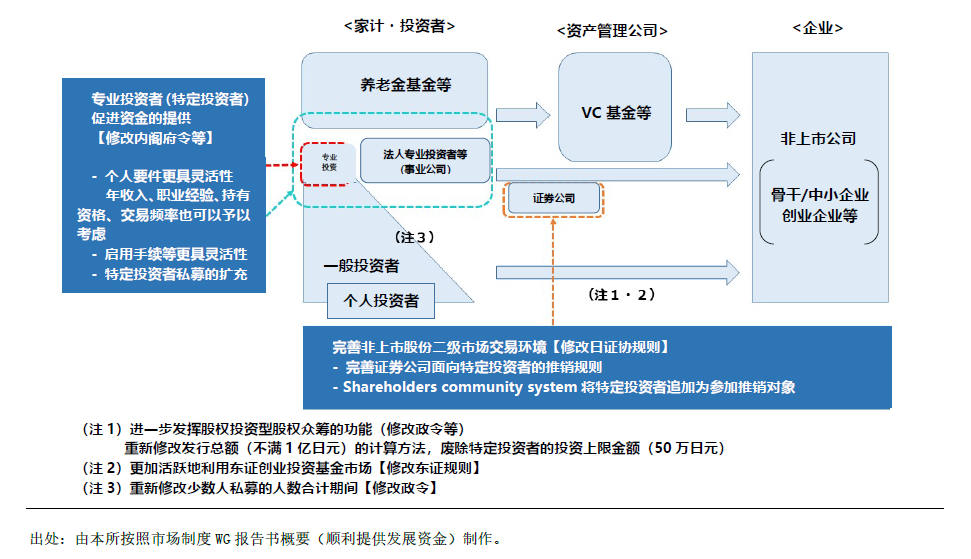

作为提供非上市公司发展所需的资本性资金的主体,能否扩大投资者的范围,发展成一项能够使发展资金容易流入非上市公司的制度,这也是一个重要问题。有鉴于此,2021年6月公布的金融审议会市场制度工作组第二次报告书提到了以下修改措施※12。

按照上述建议,今后拟对相关规则进行修改。2021年10月已经公布了股权众筹(crowdfunding)、少数人私募的修正案※13,而且还于同月公布了东证创业投资基金(Venture Fund)市场的制度修改的概要※14。此外,日本证券业协会的“非上市股份等交易以及私募制度等工作组”※15现在正在讨论修改特定投资者私募以及shareholders community system等。

此外,除了修改该等制度以外,最近机构投资者以IPO为目标向非上市企业进行股权投资(Pre-IPO投资)也受到了关注,估计该趋势在2022年会进一步加强。关于Pre-IPO投资,将来面临IPO时,法律上有需要注意的事项,这一点请参考以前的简报※16。

2021年见证了越来越多的绿色债券(Green Bond)、社会效应债券(Social impact bond)※17、可持续发展债券(Sustainability Bond)、可持续发展挂钩债券 (Sustainability-Linked Bond)、过渡债券(transition bond)、绿色股权融资(Green Equity Finance)、社会股权融资(Social Equity Finance)等融入了ESG/SDGs要素并进入资本市场的案例。

关于企业ESG/SDGs信息,日本已经进行了以先进的上市企业为首的自愿且任意形式的充分披露。不仅是日本,世界各国、各地区也在快速推进有关ESG/SDGs相关信息披露方式的讨论。特别是在2021年,COP26(联合国气候变化框架公约第26届缔约方大会)就气候变化对策展开了讨论,将气候变化/企业碳中和(Carbon Neutrality)信息披露作为高度优先事项进行了讨论。

此外,关于房地产投资信托(REIT)行业的ESG(环境、社会和公司治理)情况,各房地产投资信托(REIT)正在推进房地产公司/基金取得全球房地产可持续评估指数(GRESB,Global Real Estate Sustainability Benchmark)等各种认证,构建ESG(环境、社会和公司治理)所需的制度,发行ESG债券、绿色股权(Green Equity)等,各房地产投资信托(REIT)在ESG(环境、社会和公司治理)领域开始活跃起来。

预计2022年也会广泛且快速推进有关ESG/SDGs融资/信息披露的讨论。比如,值得注意的是,IFRS财团拟于2022年制定关于气候变化的国际性披露标准。按照该国际性披露标准,日本应该如何设计气候变化信息的法定披露制度,金融厅的金融审议会披露工作组已经开始讨论了,我们应当对今后的讨论予以关注。关于现阶段的讨论情况,请参考以前的简报和网站上刊登的特辑、谈论※18。

※6

大久保涼・木村聪辅・齐藤元树・逵本麻佑子・宮下优一・长谷川纮《ADVANCE企业法研讨会<日本企业利用SPAC在美国上市以及日本版SPAC的展望>》

木村聪辅・齐藤元树・宮下优一《NO&T Finance Law Update 金融速报 No.70~72<关于SPAC在日本上市的可能性以及解禁的探讨(上)(中)(下)>》(2021年8月)

https://www.noandt.com/publications/publication22205/

https://www.noandt.com/publications/publication22224/

https://www.noandt.com/publications/publication22239/

※10

关于缩短期限的一例措施,请参考丝川贵视《NO&T Finance Law Update 金融速报 No.67<J-REIT(房地产投资法人)公募增资时间表的缩短>》(2021年5月)。

※11

请参考丝川贵视《NO&T Finance Law Update 金融速报 No.63<修改上市投资法人(J-REIT及基础设施基金)对资产管理公司机构重组等的停止上市审查手续>》(2021年3月)。

※14

https://www.jpx.co.jp/rules-participants/public-comment/detail/d6/nlsgeu000005ozqi.html

详细内容请参考丝川贵视《NO&T Finance Law Update 金融速报 No.78<东证创业投资基金(venture Fund)上市制度的修改>》(2021年11月)。

※16

宮下优一・铃木雅博・脇田隼辅《NO&T Finance Law Update 金融速报 No.62<非上市股份的投资现状和法律问题>》(2021年3月)

※17

关于2021年10月金融厅制定的社会效应债券指南,请参考宮下优一・水越恭平《NO&T Finance Law Update 金融速报 No.69<依据日本的社会问题制定社会效应债券指南>》(2021年7月)

※18

宮下优一《NO&T Finance Law Update 金融速报 No.77<以ESG信息的法定披露为目标-以气候变化为主>》(2021年10月)

本田圭・宮下优一・福原步美《Series ESG/SDGs谈话<关于日本企业的ESG/SDGs措施及其展望>》

本简报的目的是简洁地提供一般信息供各位参考,不构成本事务所的法律建议。另外,涉及见解的部分是作者的个人意见,并不是本事务所的意见。作为一般信息,基于其性质,有时会有意省略法令的条文或出处的引用。关于个别具体事项的问题,请务必咨询律师。

本简报中文版是从日语原文直接翻译而成的版本,日本法及日本商业实务的相关概念有时并不与中国法和中文完全一致和对应,可能出现翻译不完全的情况。如需要更正确地理解,请参考日语原文。

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru、込宫直树(共著)

水越恭平

木村聪辅、齐藤元树、丝川贵视、水越恭平、宫下优一(共著)、若江悠(中文版负责律师)

丝川贵视

真武庆彦、丰田纱织(共著)、李红、若江悠(中文版负责律师)

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru、込宫直树(共著)

高山彻

木村聪辅、齐藤元树、丝川贵视、水越恭平、宫下优一(共著)、若江悠(中文版负责律师)

佐佐木修

(2021年9月)

(2025年5月)

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru

松本岳人

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru、込宫直树(共著)

松本岳人

北川贵广

Roku(鹿) Haseru、船越圣二、艾苏(共著)

Roku(鹿) Haseru、船越圣二、艾苏(共著)

真武庆彦、丰田纱织(共著)、李红、若江悠(中文版负责律师)

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru、込宫直树(共著)

(2025年5月)

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru

Roku(鹿) Haseru