宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Finance Law Update 金融かわら版

ESGに関する企業情報について、日本においては、先進的な上場企業をはじめとする自主的な任意の形での充実した開示が行われてきています。また、世界に目を向けると、ESG関連の情報開示のあり方について各種団体や各国・地域での議論が急速に進んでいます。足元では、10月末から開催されるCOP26(国連気候変動枠組条約第26回締約国会議)における気候変動対策についての協議が注目されており、また、気候変動に関する企業情報の開示を高い優先順位で議論すべきという声も多いところです。

本ニュースレターでは、日本でも議論がはじまりつつある有価証券報告書等の法定開示書類におけるESG情報、とりわけ気候変動に関する開示の議論についてご紹介します。

日本におけるESG情報の法定開示化に関連する主な動向として以下のものがあります。

2022年4月に行われる東京証券取引所の新市場区分の見直しに併せて、コーポレートガバナンス・コードが改訂されました※1。改訂後のコードでは、サステナビリティへの取組みに関する情報開示のほか、とりわけプライム市場上場会社については、気候変動に係るリスクおよび収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みである気候関連財務情報開示タスクフォース(TCFD)またはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきとされています(補充原則3-1③)。これは、コンプライ・オア・エクスプレインの原則の下での実質的な対応が求められるものです。

2021年6月に、金融庁のサステナブルファイナンス有識者会議の報告書「持続可能な社会を支える金融システムの構築」が公表されました※2。この報告書では、サステナビリティ情報の開示一般についてのほか、気候変動関連情報について、法定開示書類での開示に関する意見にも言及しつつ、COP26に向けたIFRS財団等の国際的な動向を注視しながら、気候変動関連情報の開示の充実に向けた検討を継続的に進めていくことが重要であるとの提言が行われています。

現在進行中の金融審議会ディスクロージャーワーキンググループ※3では、企業情報の開示のあり方について幅広く検討が行われる中で、気候変動対応などのサステナビリティに関する法定開示について、その方向性等の議論が行われています。

法定開示に限らずESG情報の企業開示については様々な国内の機関・団体により取組みが進められているところであり、例えば以下のものがありますが、他にもご紹介しきれない多数の取組みが存在します※4。

一部の上場企業を中心にESG情報について任意の開示が創意工夫をもって自主的に取り組まれている中で、なぜ金融商品取引法に基づいて情報開示を強制することが議論されているのでしょうか。

金融商品取引法に基づき有価証券報告書等において情報開示を強制することの目的や機能については過去から多くの議論があり、本ニュースレターで深く立ち入ることはしませんが※12、とりわけESG情報開示については比較可能性の確保が大きな意味を持つと思われます。

すなわち、情報開示を各企業の任意に委ねるのみでは、投資家が企業評価・投資判断を行うにあたって、同じ尺度で複数の企業を比較することが困難になります。有価証券報告書等では、様式の形式で提出義務者が記載すべき事項がカテゴライズされており、情報の比較可能性が高まることになります。ESG情報はその性質から本来的に多義的であり、各企業の事業内容や経営環境などによって必要な情報は大きく異なります。そのため情報利用者が比較を行うことは特に難しく、この点に法定開示の意義があると思われます。

他方で、過度な細則主義・形式主義に陥ってしまうと、紋切り型の画一的な開示を招きかねず、情報の有用性が失われるため、開示事項を定めるにあたっては柔軟性の確保とのバランスも必要と思われます。

また、ESG情報が国際的な関心事となっており、かつ海外投資家からの投資資金流入も重要なテーマとなっている中で、日本語で十分な投資判断ができない投資家に対して比較可能性を提供するという観点から、法定開示と同等の英語での任意開示を進めることも検討に値します※13。

有価証券報告書等における開示に虚偽記載等があった場合には、金融商品取引法に基づく刑事責任、民事責任、課徴金賦課の可能性があります※14。ESG情報については、「グリーンウォッシュ」や「SDGsウォッシュ」と呼ばれる、ESGへの取組みについて実態を伴わないみせかけの開示を行って情報利用者を誤認させることが懸念されています。ESG情報を開示責任の伴う法定開示の枠組みに含めることで、開示情報の正確性の確保が期待できます。

経営方針や経営環境、対処すべき課題、事業等のリスクなどについては、「企業内容等の開示に関する内閣府令」において既に有価証券報告書等の開示事項となっており、また、「企業内容等の開示に関する留意事項について」(企業内容等開示ガイドライン)A1-7(2)では、「投資者の投資判断に誤解を生じしめないためには、個別に規定されていない事項であっても、投資者の投資判断上、重要な事項であれば開示される必要がある」とされているように、ESG情報についてはその限度では既に開示が義務づけられているともいえます。

上記②の開示責任との関係で、ESG情報については以下の点に留意が必要です。

気候変動に関する開示は、2030年や2050年といった法定開示書類で通常開示しているものよりも長期の将来に関する情報が含まれうることになります。将来情報は本質的に不確実な情報であって、将来に開示したとおりの結果にならなかったとしても、そのこと自体をもって虚偽記載等の責任が生じると考えるべきではなく、開示時点において当該将来情報の開示に合理的な根拠があったかが重要であると思われます※15。

もっとも、何をもって合理的な根拠があるといえるかは実務的には判断が非常に難しいところです。また、将来に開示したとおりの結果にならなかった場合に最終的に法的責任を負わないとしても、投資家からの責任追及がなされやすくなり紛争に巻き込まれること自体の負担も軽視できません。さらに、例えば、上場会社が公募による資金調達を行う場合に提出する有価証券届出書について、組込方式や参照方式を利用して有価証券報告書を組込・参照書類とする場合には、引受証券会社が、有価証券報告書も含めて審査を行い、金融商品取引法に基づく虚偽記載等の責任主体として列挙されているところ、当時の有価証券報告書の作成自体には関与していない外部者である引受証券会社の立場からすると、気候変動の将来情報に関する取扱いの判断に困難を伴う可能性もあります。

気候変動に関する開示において将来情報の充実は必須と思われるため、関係者が開示に取り組みやすいような更なる整理・明確化が望まれるところです。

気候変動という外部環境に関する分析等を行う上で、第三者の提供する情報を利用して開示するということが想定されます。かかる情報の開示にあたっては、信頼性のある第三者データであるか、自社に都合のよいデータのみをcherry pickしていないか、データの引用は正確か、重要な前提条件を明記しているか、第三者のデータと自社の情報との区分けは明確になっているかなどに留意が必要となります。

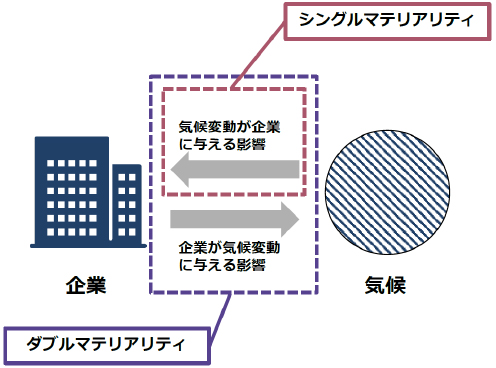

法定開示において何を開示しなければならないかという観点で、気候変動情報の開示における重要性(マテリアリティ)の概念は非常に重要となります。そもそもマテリアリティの概念について国際的に統一された見解があるわけではなく、以下のような様々な考え方があるところです。

「気候変動が企業に与える影響」についての重要性を基準とするものをシングルマテリアリティといい、「気候変動が企業に与える影響」に加えて「企業が気候変動に与える影響」の重要性も基準とするものをダブルマテリアリティといいます。この2つの概念は情報利用者(ステークホルダー)として誰を想定するかにも関連しています。金融商品取引法に基づく有価証券報告書等の法定開示書類の文脈では、情報利用者は投資家であり、投資家が重視する「気候変動が企業に与える影響」についての重要性を基準とするシングルマテリアリティの考え方に親和性がありますが※16、この点についても金融審議会ディスクロージャーワーキンググループで議論が行われているところです。なお、シングルマテリアリティの考え方であっても、企業が気候変動に与えることが、企業価値やそれに関する投資家の投資判断に重要であればその範疇に入ると思われますので、投資家のESGへの関心が高まっていることも踏まえれば、いずれの考え方に立つかによって開示に非常に大きな差が出るということではないようにも思われます。

以上の考え方とは別に、民間の基準設定5団体※17が2020年12月に共同で公表した報告書では、ダイナミックマテリアリティという考え方が示されています※18。これは、サステナビリティに関する事項は、時間の経過とともに企業価値に影響を与え、財務諸表にも取り込まれるものもあるという動的な考え方を示すものです。

出典:Reporting on enterprise value – Illustrated with a prototype climate-related financial disclosure standardをもとに当職にて作成

TCFDはシングルマテリアリティの概念を採用しているのに対し、欧州委員会が2021年4月に公表したCorporate Sustainability Reporting Directive(CSRD・企業サステナビリティ報告指令)案では、ダブルマテリアリティの概念が採用されています。

また、国際的な基準統一の動きを進めているIFRS財団では、ベースとなる基準を設定し、その上に各国が政策の優先順位に基づいて、より広範な要求事項や特定の開示の要求事項を追加するという、ビルディングブロックアプローチが採用される予定です。そしてそのベースとなる基準では、シングルマテリアリティを採用する方向が示されています※19。この基準は2022年夏に策定予定とされています。

気候変動関連の情報を法定開示とすべきか、その具体的な開示事項をどうするか、またその時期等については今後の議論を注視することが必要です。金融審議会ディスクロージャーワーキンググループでは、国際的な議論の進展を踏まえて、今後更に議論が行われる予定です。

※1

https://www.jpx.co.jp/equities/listing/cg/index.html

コーポレートガバナンス・コードの改訂一般については、宮下優一・水越恭平「NO&T Finance Law Update 金融かわら版 No.64『東証の新市場区分に向けたコーポレートガバナンスの高度化』」(2021年4月)もご参照ください。

※4

当事務所ウェブサイトでは、「ESG/SDGs Series」としてESG・SDGsに関連する当事務所の取組みについて特集としてご紹介しています。

※8

2021年4月6日付金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の提言「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」

※10

好事例集については、宮下優一「NO&T Finance Law Update 金融かわら版 No.59『記述情報の開示の好事例集2020とサステナビリティ・トランスフォーメーション』」(2020年11月)もご参照ください。

※12

例えば、湯原心一『証券市場における情報開示の理論』(2016年、弘文堂)をご参照ください。

※13

コーポレートガバナンス・コードでは、上場会社は、自社の株主における海外投資家等の比率も踏まえ、合理的な範囲において、英語での情報の開示・提供を進めるべきである、特に、プライム市場上場会社は、開示書類のうち必要とされる情報について、英語での開示・提供を行うべきである、とされています(補充原則3-1②)。

※14

任意の開示書類の場合でも例えば一般不法行為責任の可能性があるため、いずれにしても開示情報の正確性には慎重を期す必要があります。

※15

例えば、金融庁は、事業等のリスクの記載について、2019年1月31日付「『企業内容等の開示に関する内閣府令』の改正案に対するパブリックコメントの結果等について」の項番16において、「事業等のリスクの記載が虚偽記載に該当するかどうかは個別に判断すべきと考えられますが、提出日現在において、経営者が企業の経営成績等の状況に重要な影響を与える可能性があると認識している主要なリスクについて、一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって、虚偽記載の責任を問われるものではないと考えられます。一方、提出日現在において、経営者が企業の経営成績等の状況に重要な影響を与える可能性があると認識している主要なリスクについて敢えて記載をしなかった場合、虚偽記載に該当することがあり得ると考えられます。」としています。また、経営目標の記載について、2017年2月14日付「『企業内容等の開示に関する内閣府令』等の改正案に対するパブリックコメントの結果等について」の項番3において、「仮に、有価証券報告書に合理的に算出した具体的な目標数値を記載した場合、有価証券報告書提出日現在においてその後の事情の変化が予測できていなかったのであれば、当該有価証券報告書の訂正報告書の提出は不要と考えられます。また、当該目標値についての有価証券報告書提出日現在における判断が合理的であれば、目標値と実績値がかい離したことのみをもって、金商法上の虚偽記載となることは考えにくいと認識しております。」としています。

※16

金融庁の「記述情報の開示に関する原則」においても、記述情報の開示の重要性は投資家の投資判断にとって重要か否かにより判断すべきとされています(原則2-2の「考え方」)。

※17

CDP(Carbon Disclosure Project)、CDSB(Climate Disclosure Standards Board)、GRI(Global Reporting Initiative)、IIRC(International Integrated Reporting Council)、SASB(Sustainability Accounting Standards Board)の5団体

※18

上記5団体「Reporting on enterprise value – Illustrated with a prototype climate-related financial disclosure standard」

※19

IFRS財団「Proposed Targeted Amendments to the IFRS Foundation Constitution to Accommodate an International Sustainability Standards Board to Set IFRS Sustainability Standards」

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年5月)

吉良宣哉

(2025年5月)

井上聡、大野一行(座談会)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子