田原一樹 Kazuki Tahara

パートナー

東京

NO&T Corporate Legal Update コーポレートニュースレター

ニュースレター

株主提案の概況と適法性判断の実務上のポイント(2024年1月)

2023年6月総会は、電子提供措置制度の導入初年度の総会であり、また、新型コロナウイルス感染症が5類感染症に移行し、afterコロナ下での初の総会でもありました。もっとも、電子提供措置制度との関係では、多くの企業がいわゆるフルセットデリバリーを採用したこともあり大きな混乱等はなかったのではないかと認識しており※1、また、afterコロナの株主総会としても、特に大きな混乱等は見受けられなかった※2ものと認識しております。

これに対して、各企業の総会における議決権行使結果等から見えてくる2023年6月総会における主な傾向・特徴として、日本市場における近時の機関投資家の影響力の拡大とアクティビストの台頭を主な背景とした、①株主提案の増加、②会社提案の取締役選任議案の賛成比率が低下した事例の増加、③平時導入型買収防衛策の導入・更新議案賛成比率の二極化傾向という3つのポイントが挙げられるのではないかと思います。

これらの3つのポイントを確認しておくことは、今後、各企業において進められることとなる2024年度の株主総会に向けた準備の前提として意義があるものと考えられます。本ニュースレターにおいては、これらのポイントに絞って検討・整理いたします。

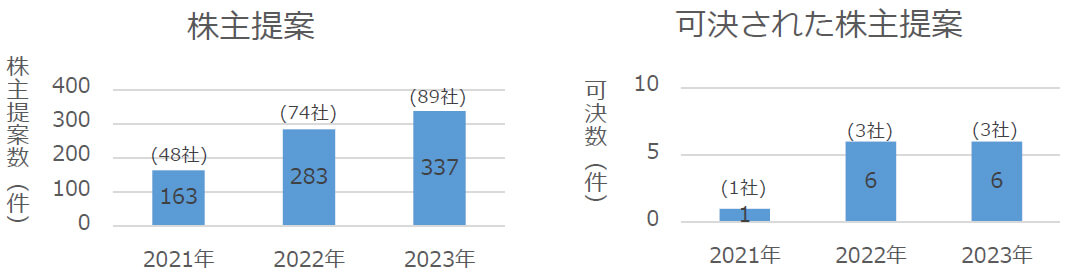

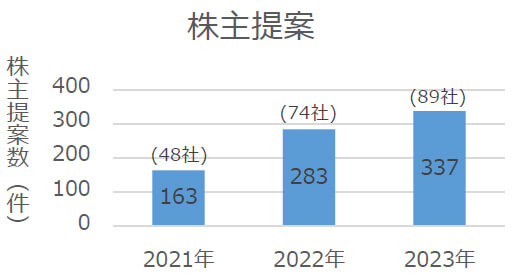

株主提案の数は、過去3年間の6月総会のデータ(下図)※3によると、本年度も増加傾向にあり、また、株主提案が他の株主の賛成票を集めて可決される事例は、6件(3社)と、一昨年から昨年度に増加した件数を維持しました。

本年度における新たな傾向としては、可決された株主提案議案の内容に変化が生じている点が挙げられます。すなわち、2021年及び2022年の6月総会において可決された株主提案議案は、役員の選任議案のみであったのに対して、2023年6月総会においては、役員の選任議案に加えて剰余金配当に関する議案も可決される例が現れました。また、2022年及び2023年において可決された議案を提案した株主の属性には、必ずしもアクティビストには該当しない投資ファンドも見受けられたことも、新たな傾向といえます。

こういった近年の株主提案やその可決事例の増加の背景としては、スチュワードシップ・コードが一層定着したことにより、機関投資家が上場会社の株主総会における議決権行使に関して、その実質的な判断と(その背後の投資家に向けた)説明が求められるようになり、その際、上場企業の経営がコーポレート・ガバナンスの観点から厳しく見られるようになったことが挙げられます。そして、会社に変革を迫る株主が、そのような状況も踏まえて自らの意見を通すための手段として株主提案を以前よりも積極的に活用している状況があると考えられます。

このような近時の環境に鑑みると、株主提案への対応という観点から考えても、株主総会の時期になり株主提案がなされてから有事対応として対応するのではなく、それ以前からより中長期的な目線での対応が一層重要になってくるものと考えられます。

ESG関連の株主提案については、本年6月総会においても未だ可決事例は生じていないものの、E(環境)関連の株主提案及びS(社会)関連の株主提案の傾向としては、以下のとおり、整理できるのではないかと思います※4。

E(環境)関連の株主提案については、昨年と同様、環境NGOや機関投資家を中心に、気候変動リスク対応や脱炭素社会、パリ協定に定める目標への対応等を求めた定款の変更が提案されています。従来、環境NGOは電力会社、銀行、商社等を対象に株主提案を行ってきたところ、本年度の新たな動きとして、例えば、従前1行の銀行を対象としてきた環境NGOが3行に対して提案するなど、対象となる会社の範囲が拡大傾向にあるという点が挙げられます。また、本年度においては環境NGO以外のアクティビストによるE(環境)関連の株主提案が提出された他、昨年度に引き続き地方自治体からの株主提案もなされています。いずれの株主提案も可決には至っていないものの、議決権行使助言会社(ISS・グラスルイス)が、気候変動開示が不十分な企業の取締役選任に反対推奨するなどその助言方針の改定を行ったこと等の影響も受けて、昨年に引き続き、複数社において20-30%前後の賛成を集めた議案が生じていることには留意が必要であると考えられます。

S(社会)関連の株主提案についても、昨年から微増しており(昨年は3社であったところ、本年度は5社に増加)、主に、男女平等の達成を目標に取締役の男女比率について目標水準を定めるなどの定款変更を提案するものが増加傾向にあります。上記E(環境)関連の株主提案と比較すると提案数は限定的であるものの、これらのうち、20%台の賛成比率となったものも1件生じていることも踏まえると、S(社会)関連の株主提案についても、今後その動向に注視する必要があると考えられます。

以上からすれば、特に、本年度までにESG関連の株主提案が既に提出されている企業あるいはその事業内容や株主構成等に照らして、ESG関連の株主提案が予想される企業においては、脱炭素等、環境に配慮した取組みの検討や、その判断結果の株主への説明・開示等を含めて、適切な対策を検討・実施することが重要になると考えられます。

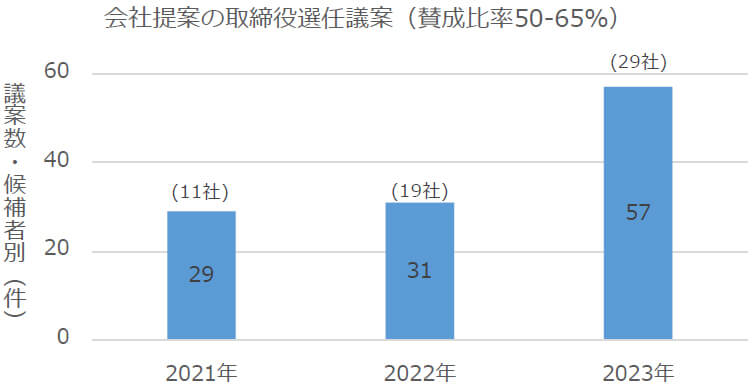

会社提案議案に関する本年6月総会の傾向としては、特に経営トップや会長の選任議案を含む取締役選任議案について、下図のとおり※5、賛成比率が50-65%にとどまった事例が一昨年や昨年と比べて顕著に増加した点が挙げられます。取締役選任議案の賛成比率が低下する背景として、従来、(i)取締役会限りで買収防衛策を導入・継続していること、(ii)ROE(自己資本利益率)の水準が継続的に低いこと、(iii)取締役会の構成に独立性・多様性が認められないこと(社外取締役の割合が3分の1を下回っているなど)、(iv)政策保有株式の保有比率が高いこと、(v)直前の在任期間中に不祥事事案が発生したこと等が指摘されてきましたが、とりわけ本年6月総会においては、議決権行使助言会社(ISS・グラスルイス)が発表する議決権行使基準がコーポレート・ガバナンスの観点から改定を重ねて厳格になっていることが大きな影響を与えたものと推察されます。このような動向を踏まえ、来期以降は各社におけるコーポレート・ガバナンス対応が一層加速することが予想されます。

本年6月総会における取締役選任議案の賛成比率の低下の一因として考えられるのが、議決権行使助言会社によるジェンダー・ダイバーシティについての議決権行使基準の改定であり、その具体的な内容は以下のとおりです。

① 本年2月開催の株主総会から、取締役会に女性取締役がいない会社の経営トップに反対を推奨するという取締役会の多様性の基準の適用を開始(ISS)※6

② 本年2月開催の株主総会から、プライム市場上場企業に求めるジェンダー・ダイバーシティ基準を固定数値方式から割合方式に変更し、プライム市場上場企業の取締役会が最低10%以上の多様な性別の取締役を有していない場合、取締役会議長(指名委員会等設置会社においては指名委員会委員長。議長不在又は不明の場合はCEO)に対して反対助言を行うことを原則化(グラスルイス)※7

また、政策保有株式の過度な保有について、グラスルイスは2021年から政策保有株式の保有額が純資産の10%以上である場合を反対助言の基準としており、また、同様に、ISSは2022年2月から政策保有株式の保有額が純資産の20%以上である場合を反対推奨の基準としていることにも留意が必要と考えられます。

さらに、本年6月総会においては、国内外のアクティビストにより取締役選任議案の反対キャンペーンが行われた事例が複数件生じました。反対理由として掲げられた事由は多岐にわたっており、議決権行使助言会社においても是々非々で賛成・反対の判断を行っていることが窺われますが、このように、アクティビストの活動が議決権行使助言会社や機関投資家を巻き込む形で一般株主の投票行動に大きな影響を与え得ることに留意する必要があります。

コーポレート・ガバナンスの強化やESGへの取組みに対する社会的要請の高まりを踏まえて女性取締役や独立性のある社外取締役を選任する会社は年々増えていますが、議決権行使基準は議決権行使助言会社や機関投資家によっても異なるため、次の総会に向けて、各議決権行使基準を踏まえた細やかな対応を検討・実施することが必要です。また、各議決権行使基準の改定も度々行われているため、本年未達であった議決権行使基準への対応にとどまらず、年度ごとに改めて議決権行使基準への対応状況の全般的な見直しを実施することが望まれます。

平時導入型買収防衛策については議決権行使助言会社(ISS・グラスルイス)が近年ほぼ一貫して反対推奨をしており、機関投資家も原則としてこれに反対をするという厳しい環境が継続しています。本年においても、株主から平時導入型買収防衛策の廃止を求める議案が提出される事例が複数件生じる(いずれも否決されてはいるものの、3割前後と一定の賛成比率を集めました。)など、引き続き、厳しい環境が継続していることが窺われます。このような傾向を受けて、2011年以降、平時導入型買収防衛策を導入・更新する企業数は一貫して減少を続けており、2023年4月時点では269社にまで減少するに至っています※8。もっとも、平時導入型買収防衛策の導入・更新に関する会社提案の賛成比率に着目してみると、本年6月総会においては、賛成比率が50-60%台に留まる会社が23社であるのに対して、80-90%の高い賛成比率で可決されている会社がその1.5倍近くの36社存在しており、平時導入型買収防衛策を導入・更新する企業の中では二極化の傾向が生じていることが窺われます。後者については創業者や従業員持株会等にて10%以上の持分を保有しているなど、賛成票を得やすい株主構成であるケースが多いようですが、他方で、その他の株主構成において機関投資家を含むなどある程度株主の属性が分散している中においても多くの賛成を得ている企業も見受けられました。時価総額が1,000億円以上の上場会社の平時導入型買収防衛策の継続率は50-60%台であるものの、時価総額1,000億円未満の上場会社の継続率は90.28%という統計結果※9も示されているところであり、近時のアクティビストの隆盛や敵対的買収事例の増加傾向を踏まえて、会社の規模や株主構成等の観点から、平時導入型買収防衛策の必要性が高く、かつ、その導入・更新が可能と考えられる企業においては、平時導入型買収防衛策の重要性が引き続き認識されていると思われます。

昨今の事例に見られるように、TOB規制の適用がない市場内買付けにおいて急速に買い増しが進められると、会社としては時間的猶予のない中で新たに大株主となった買収者への対応を迫られることになります※10。近時の裁判例においては平時導入型・有事導入型を問わず買収防衛策の導入、継続又は発動において株主意思確認決議というプロセスを経たことが重視されていますが、平時導入型の場合、買収者や株主等において将来の対抗措置発動の可能性について予め想定しやすいといえ、過去の裁判例においても、株主平等原則や不公正発行該当性との関係で、事前に警告がなされている点は株主や投資家、買収者の予測可能性を高めるものとして一定の考慮がなされています。また事前警告型の場合、買収者の側での基準値を超えた買付け行為に対し事実上の抑止効果を発揮する側面があることが指摘されています※11。特に時価総額の低い企業等アクティビスト等による買収の対象になりやすい会社においては、平時からの買収防衛策には引き続き重要な意義があるとも考えられます※12。

以上のとおり、2024年総会における各社における買収防衛策の導入・継続可否の判断は、各企業の規模や株主構成、機関投資家を中心とした株主との対話の状況等を踏まえて、引き続き、是々非々で行う必要があると考えられます。

2023年6月総会にて確認されたこれらの傾向は、機関投資家の影響力の拡大・アクティビストの台頭という背景に大きな変化が生じることは現状想定されない以上、引き続き、2024年6月総会においても継続することが予想されます。2023年6月総会において、株主提案が行われた企業や会社提案議案に反対票が相当数集まった企業においてはもちろん、そうではない企業においても、改めて、本年度の自社の株主総会の結果を振り返るとともに、来年度の株主総会において、2023年6月総会の傾向として確認されたポイントが自社においても問題となり得る可能性及びその対応策を見据えた上で、2024年度の株主総会に向けた準備を進めることが肝要になると思います。本ニュースレターが、そのための一助になれば幸いです。

※1

電子提供措置制度対応については、本年度はフルセットデリバリーを採用した多くの企業において、来年度以降、引き続きフルセットデリバリーを維持するのか、あるいは電子提供措置制度の趣旨を踏まえて、書面による招集通知はスリム化を図って行くのかの判断を求められることになると思われます。

※2

出席株主数や質問数が前年に比べて増加した企業と特に大きな傾向の変化は生じなかった企業の二極化傾向が生じているものと認識しております。各企業においては、来年度以降の総会の規模・運営方法等についても、自社における本年度の総会の結果・状況を踏まえて検討することが求められると考えられます。

※3

各年6月1日から7月21日までの期間において提出された、6月総会における議決権行使結果に関する各社の臨時報告書をEDINETより取得し、集計しています。

※4

なお、本ニュースレターでは、ESG関連の議案として典型的な定款変更議案に限定して検討を行っています。

※5

各年6月1日から7月21日までの期間において提出された、6月総会における議決権行使結果に関する各社の臨時報告書をEDINETより取得し、集計しています。

※6

ISS「2023年版日本向け議決権行使助言基準」(2023年2月1日施行)12頁(https://www.issgovernance.com/file/policy/active/asiapacific/Japan-Voting-Guidelines-Japanese.pdf)。なお、「経営トップとは通常、社長、会長を指す。」とされています(同行使基準5頁脚注7)。

※7

GLASS LEWIS 「2023 Policy Guidelines-Japan」 7-8頁(https://www.glasslewis.com/wp-content/uploads/2023/01/%E6%97%A5%E6%9C%AC-Voting-Guidelines-Japan-in-Japanese-2023.pdf)。なお、「多様な性別の役員とは、男性と女性以外の性別の役員も含まれる。ただし、日本市場においては、性別に関する開示が乏しく、実質的には、女性役員を求める方針である。」とされています(同Policy Guidelines 8頁)。

※8

MARR Online[M&Aスクランブル](2023年4月18日)「買収防衛策導入状況 ~新規導入社数15社、うち、4社が有事導入型」

※9

磯野真宇=秀永祐介「買収防衛策をめぐる近時の動向-2022年株主総会を中心に-」(資料版商事法務464号94頁)

※10

かかる市場内取引を通じた急速な買付け事例についての強圧性の問題については金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」でも議論がなされており、市場内取引により議決権の3分の1超を取得する取引については、強制公開買付規制の適用対象とする旨の改正方針について検討が進められている(金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」(第1回)議事録)。

※11

企業買収における行動指針(案)令和五年六月八日付パブリックコメント用 別紙3の3.(53頁)

※12

なお上記の賛成比率の高い可決例においては、賛成比率が低い可決例に比して総じて時価総額が低い傾向にあり、かかる会社においては適切な防衛策の必要性について株主との共通認識が形成されやすいとも考えられます。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

松尾博憲

(2025年6月)

井上皓子

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)