下田祥史 Yoshifumi Shimoda

パートナー

東京

NO&T Finance Law Update 金融かわら版

LBOにおけるメザニンローンの出し手は銀行でないことが多く、その場合には貸金業法が適用されることになる。その一方で、LBOメザニンローンには、現金利息に加えて、PIK(payment-in-kind)利息と呼ばれる、元加され複利計算の上で元本の返済時に一括して支払われることになる繰延利息が設けられることが一般的であるなど、基本的に貸金業者による消費者向けの貸付けを想定している貸金業法が必ずしも予定していなかったと思われる内容が含まれており、そのため貸金業法の適用に際してその取扱いに頭を悩ませる場面が少なくない。本ニュースレターでは、その中でも疑問点の多い、契約締結前及び締結時における貸金業法書面(貸金業法第16条の2及び第17条)の実質利率の記載について検討する。

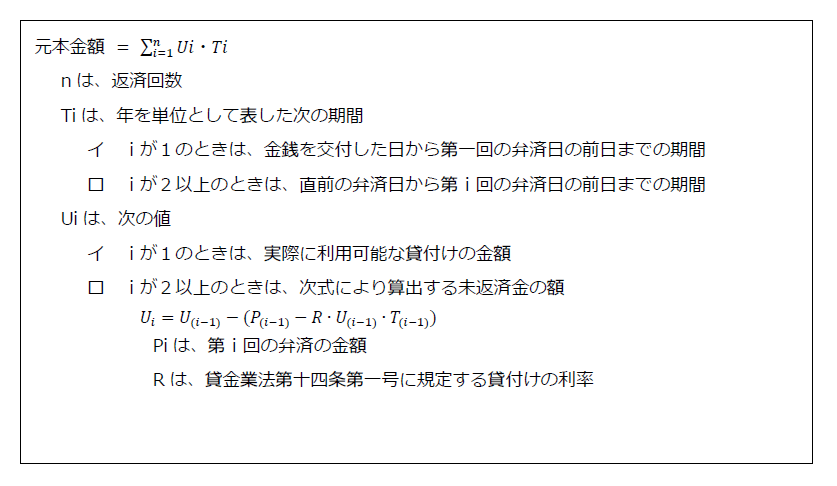

貸金業法書面において、「貸付けの利率」を記載する必要がある(貸金業法第16条の2第1項第3号及び第17条第1項第4号)が、「貸付けの利率」は表面利率ではなく、みなし利息や元加された利息も含めたいわゆる実質利率を指し、これらの利息の合計額を内閣府令で定める方法によって算出した元本で除して得た年率を百分率で表示したものを指す(同第14条第1号)。この内閣府令で定める方法については貸金業法規則第11条第4項及び別表算式一に定めがあり、具体的には以下の通りである。

この算式に当てはめて元本の金額を算出すれば、みなし利息も含めた利息総額を除すことで実質利率が算出されるのであるが、LBOメザニンローンの商品設計を踏まえると以下の点の処理が問題となる。

LBOメザニンローンは繰延利息も含めて満期一括で返済され、返済回数は1回であることが通常である。この場合、返済回数「n」は1となるのであろうか。それとも、返済回数「n」には利息の支払回数も含めるのであろうか。文理上は「返済回数」と記載されているため、利払を含まず元本の返済のみを含めることになると思われる一方で、Tiの定義においては「弁済日」という表現が用いられており、元本の支払のみならず利払も含めるかのような表現がなされていることから、かかる問題が生じる。

ここで、返済回数を1回としてしまうと、LBOメザニンローンの満期までを単一の計算期間として取り扱って実質利率を算定することになるが、そうすると半年又は1年毎にPIK利息が元加され重利となるLBOメザニンローンの実質利率は大きく膨らむことになる※1。しかしながら、かかる解釈は、昭和45年の最高裁判決※2が、(法定重利についてではあるものの)組入利息とこれに対する利息の合計額が、組入れ前の元本額との関係において、1年という期間で区切った場合に利息制限法の利率を超えない限度で年数回の重利予約の効力を認めたこと、及び出資法第5条の4第3項※3が、1年という期間で区切った利息が制限利率の範囲内であれば元本組入が有効であることを前提としていることを踏まえると明らかに行き過ぎであり、「返済回数」という文言には利払回数も含めて考えるべきと思われる※4。

こちらも、元本金額のみなのか利払金額も含むのかが問題となり得るが、上記1.でみてきた通り、上記の貸金業法規則の算式は、返済や弁済といった表現に拘わらず、元本及び利息のいずれも含む形を想定していると思われることから、弁済の金額「P」には利息の支払額が含まれると考えられる。この場合、元加され、実際には(満期日まで)支払われない利息である繰延利息の金額の取扱いについても疑問が生じるが、元加されるに留まる以上、繰延利息は弁済の金額「P」に含まれず、弁済の金額「P」は現金利息の金額のみとすることが合理的と思われる※5。

Uiはiが1より大きい数であれば、上記の通りU_i=U_((i-1))-(P_((i-1) )-R∙U_((i-1) )∙T_((i-1) ))との算式で表されるが、ここで問題となるのが、かかる式の中に算出しようとする貸付けの利率(R)が登場している点である。そうするとUiは結局算出できないことになりそうであるが、結局「R∙U_((i-1))∙T_((i-1))」で表しているのは、直前回(i-1)の利息算定期間における実質利息の金額であり、かかる式に拘わらず直前回の実質利息を算出すれば足りることになろう※6。そうすると、Uiは、結局直前回(i-1)の弁済前の未返済の金額(U_((i-1)))から、直前回の弁済額(P_((i-1) ))より直前回の利息金額(R∙U_((i-1) )∙T_((i-1) ))を控除した金額を差し引くことによって算出されることになる。

これらにより、元本金額を算出することができるため、これに繰延利息も含めた利息、アップフロントフィーその他のフィー※7を含めたみなし利息の金額を算出の上で計算すると、実質利率である貸付けの利率※8が算出される。

現状の貸金業法及び貸金業法施行規則の規定を踏まえると、LBOメザニンローンにおける貸金業法書面に記載すべき貸付けの利率の算出方法は以上の通りになると思われる。他方で、上記の算出方法については、従前より明確な議論や文献上の記載があるものではなく、また、監督官庁によっては必ずしも回答を持ち合わせていない※9場合も少なくない。そもそも、LBOメザニンローンのような商品の場合、本来貸金業法が想定している消費者等の金融弱者へのファイナンスと異なり、利息、清算金、フィーその他の経済条件や契約書の細部に至るまで、高い専門的能力を有する貸付人及び借入人の両当事者が対等の立場で交渉した結果妥結に至るという特質がある。このような商品について、上記の方法で算出した実質利率を別途提示することにどれほどの意味があるのか大いに疑問であり、実務上採用されることのある、借入人側が支払い又は支払う可能性のある金員を全て列挙した上で、(算出方法で大きく変動し得る)実質利率の記載は貸金業法書面では行わないといった対応も相応に合理性があるように思われる。

かかる貸金業法書面に限らず、利息制限法その他の貸付けに関する規制法規には、消費者その他の金融弱者への保護のために必要となる一方で、LBOメザニンローンを始めとする洗練された貸し手・借り手間の取引には明らかに馴染まないものも多く見受けられ、この点を区別した規制の在り方が検討されるべき時期に来ているものと思われる。

※1

例えば、アップフロントフィー2%、現金利息年2%、PIK利息年10%、満期まで7年半の比較的一般的だがやや高めの水準のLBOメザニンローンを想定すると、実質利率は17.5%となる。

※2

最判昭和45年4月21日民集24巻4号298頁は、消費貸借契約の当事者間で、利払日(2ヶ月毎、年6回の利払日)にその支払がない場合には延滞利息を元加する旨の重利特約が結ばれていた事案について、本文記載の通り判示した。

※3

出資法第5条の4第3項は、「一年分に満たない利息を元本に組み入れる契約がある場合においては、元利金のうち当初の元本を超える金額を利息とみなす」と規定し、1年分以上の利息を組み入れる契約がある場合には利息ではなく元本と取り扱うことができることを前提としている。

※4

複数の監督官庁に問い合わせたが同様の考え方であった。

※5

こちらも複数の監督官庁に問い合わせたが、同様の考え方との回答が一部から得られた。

※6

こちらも複数の監督官庁に問い合わせたが、同様の考え方との回答が一部から得られた。

※7

これらの金額がみなし利息に該当するかはフィーの実質を踏まえた検討が必要となる。

※8

上記の元本金額の計算方法から、半年毎に現金利息を受け取る前提であれば半年毎の利率で算出されることになるが、この点が重利計算の場合に1年毎に計算して制限利率の範囲内に収まっているかを判定する上述の昭和45年最高裁判決及び出資法第5条の4第3項の記載と整合的かという問題は別途生じることになる。

※9

消費者や中小企業向けの貸付けと異なり、そもそも監督官庁として留意すべきような領域でもない以上、やむを得ない面もあるように思われる。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

淺野航平(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

(2025年10月)

淺野航平(共著)

(2025年9月)

淺野航平(共著)

(2025年10月)

淺野航平(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

淺野航平(共著)