田原一樹 Kazuki Tahara

パートナー

東京

NO&T Corporate Legal Update コーポレートニュースレター

電子提供措置制度の導入2年目を迎えた2024年6月総会(以下「本年6月総会」といいます。)では、従来のフルセットデリバリー方式に代わり、サマリー方式(アクセス通知+電子提供措置事項の一部等のサマリー情報を記載する方式)又はアクセス通知のみを採用する企業が、昨年度よりも多く見られ、アクセス通知のみを採用する企業は引き続き少数派に留まるものの、プライム市場においてはサマリー方式を採用する企業がフルセットデリバリー方式を採用する企業を上回り、また、サマリー方式又はアクセス通知を採用した企業が過半数を占める※1等総会資料のペーパーレス化の浸透が一定程度進みました。また、本格的なアフターコロナ2年目の総会であったことや、東京証券取引所が上場株の望ましい最低投資額として定めていた「5万円以上50万円未満」の規定のうち、下限の5万円以上を撤廃したり、新NISAが導入されたりしたことを背景として、各企業における個人株主数の増加等が進んだこともあり、企業ごとにばらつきはあるものの、昨年に比べて、出席株主数・株主総会当日の質問数ともに一定の増加傾向が見られたことも本年6月総会の特徴として挙げられます。

以上に加えて、昨年度に引き続き、①株主提案の増加傾向、及び②会社提案の取締役選任議案の賛成比率が低下した事例の増加傾向が継続したことも本年6月総会の特徴といえます。

本ニュースレターにおいては、本年6月総会の特徴のうち、①株主提案の増加傾向、及び②賛成比率が低い会社提案の取締役選任議案の増加傾向に絞って検討・整理いたします。

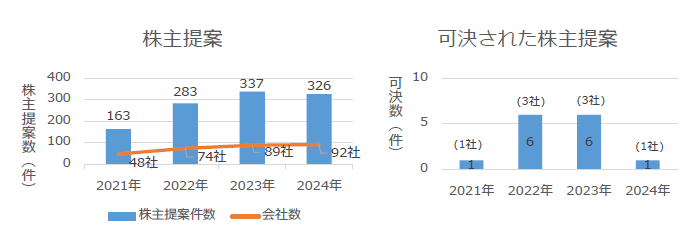

本年度において、株主提案が可決された事例は1件(1社)のみとなり、昨年度及び一昨年度の6件(3社)から減少し、2021年度の水準に戻りました。もっとも、株主提案を受けた企業の数は、過去最多の92社となり、株主提案の数も、過去最多に到達した昨年度からわずかに減少しているものの、昨年度の水準を維持しているといえ、過去4年間の6月総会のデータ(下図)※2を踏まえると、アクティビストや国内外の機関投資家を中心とした株主提案権の積極的な活用という傾向は今後もしばらく続くものと考えられます。

ESG関連の定款変更を内容とする株主提案については、昨年度に引き続き、本年6月総会においても未だ可決事例は生じておらず、また、昨年度から全体の傾向に大きな変化は見受けられませんが、昨年度からの維持・変化の観点から、E(環境)関連及びS(社会)関連の本年6月総会における株主提案に関する傾向は、以下のとおりと考えられます※3。

E(環境)関連の定款変更を内容とする株主提案は、提案数につき、一昨年度以降、ほぼ同水準を維持していますが、そのうち20%を超える賛成を集める議案の数は、昨年度より緩やかながら増加し、本年6月総会におけるその割合は、E(環境)関連の定款変更を内容とする株主提案の約4割に到達しています。内容については、昨年度と同様、環境NGO・アクティビスト・機関投資家による、パリ協定が定める目標への対応等を求める提案が主であり、また、対象となる企業も、引き続き、電力会社や銀行※4が中心となります。他方で、製鉄会社その他事業会社においても同種の株主提案を受けており、これまでE(環境)関連の株主提案を受けていない事業分野の事業会社等においても、その株主構成等によっては、来年度以降、かかる株主提案を受ける可能性が生じています。

また、個別の議案に関し、議決権行使助言会社(ISS・グラスルイス)が賛成推奨を行ったり、他の株主が支持を表明したりする等、提案株主のみならず、その他の相当数の株主の票を巻き込んで一定の賛成を集め得る事例が生じていることにも留意が必要であると考えられます。

S(社会)関連の定款変更を内容とする株主提案は、提案数につき、昨年度から増加せず一桁前半に留まっており、その内容も、昨年度に引き続き、女性や外国籍の役員の比率や最低人数を定めるもの等、ダイバーシティの実現に関するものが主で、それらの賛成比率はいずれも1桁-10%台前半と、E(環境)関連の株主提案と比較して低い水準に留まります。

一方、本年6月総会における目新しいものとしては、1件、アクティビストによる、実験動物の購入頭数の開示に関する株主提案がなされ、その賛成比率は1桁と低い値に留まるものの、欧米で関心を集めつつある動物福祉(アニマルウェルフェア)の観点から※5の株主提案が、国内で初めてなされたことで一定の注目を集めており、今後その広がりを注視する必要があると考えられます。

以上からすれば、ESG関連の株主提案については、本節冒頭でも述べたとおり昨年度からの大きな傾向の変化はなく、従前どおり、各企業において、その事業内容や株主構成等に照らして適切な対策を検討・実施する必要があると思われます。特に、E(環境)関連の株主提案については、近時米国で反ESG投資の考え方が台頭している一方で、少なくとも現時点までにその影響は日本の株主総会レベルでは特段認められず、各議案が引き続き一定の賛成を集めていることに鑑みると、株主との対話等を含めた前広な対応が引き続き肝要になると考えられます。

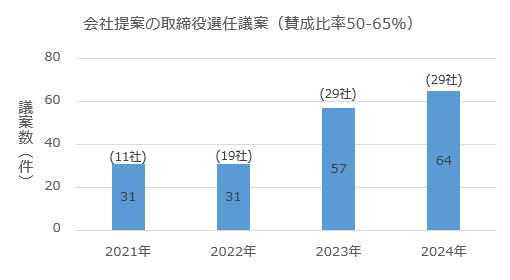

昨年の6月総会の傾向としては、特に経営トップや会長の選任議案を含む取締役選任議案について、賛成比率が50-65%に留まった事例が前年と比べて顕著に増加した点が挙げられましたが、本年6月総会においても、賛成比率が低い取締役選任議案の数が引き続き高い水準で維持されました。

取締役選任議案の賛成比率が低下する背景としては、従来、(i)取締役会限りで買収防衛策を導入・継続していること、(ii)ROE(自己資本利益率)の水準が継続的に低いこと、(iii)取締役会の構成に独立性・多様性が認められないこと(社外取締役の割合が3分の1を下回っている等)、(iv)政策保有株式の保有比率が高いこと、(v)直前の在任期間中に不祥事事案が発生したこと等が指摘されてきました。昨年の6月総会における取締役選任議案の賛成比率の低下は、ISS及びグラスルイスがジェンダー・ダイバーシティについての議決権行使基準を改定したことが一因であったと考えられ、また、2021年からはグラスルイスが、2022年からはISSが、それぞれ政策保有株式の過度な保有についての議決権行使基準を整備する等、近年は外形的な指標が年々拡充されてきました。このような指標については、各社におけるガバナンス等の状況にもよるものの、即効性のある対応策を講じることが現実的に可能であり、各社において役員構成の見直しや政策保有株式の売却が積極的に実施されてきたように見受けられます。

一方で、本年6月総会においては、上記(ii)に掲げるROEをはじめとする、企業の資本効率等の実質面に着目した議決権行使の本格化の兆しが見られました。下記2.のとおり、ISSが2020年6月から新型コロナウイルス感染症の世界的流行を踏まえて一時的に停止していたROEポリシーの適用を再開したほか、主要な機関投資家においてもROE基準・PBR(株価純資産倍率)基準・TSR(株主総利回り)基準といった、資本コストや株価を用いた指標に基づく基準の導入・改定が行われました。ISSは現在、過去5期平均のROE 5%を基準としていますが、ISSの2024年版日本向け議決権行使助言基準においても脚注として「このROE基準は最低水準であり、日本企業が目指すべきゴールとの位置づけではない。」と明記されているように、ROE基準をはじめとする企業の資本効率等に関する基準は、日本の株式市場の状況や投資家の意向を踏まえて、他の議決権行使基準が従前辿ってきたように更なる厳格化の道を辿ることが見込まれます。

もっとも、これらの実質面に着目した議決権行使基準のみならず、上記のジェンダー・ダイバーシティや政策保有株式の状況に加えて社外取締役の独立性等、近年企業が改善策を講じてきた従来の議決権行使基準についても、引き続き注視した上で対応を継続していく必要があります。

上記1.のとおり、ISSが2020年6月から新型コロナウイルス感染症の世界的流行を踏まえて一時的に停止していたROEポリシーの適用を下記のとおり再開しました。その他、機関投資家の中には、ROE 8%基準を採用しているものや、PBR基準やTSR基準といった、資本コストや株価を用いた他の指標に基づく基準を採用しているものも見受けられます。一方で、グラスルイスはジェンダー・ダイバーシティや政策保有株式といった従前より設けている基準を厳格化しました。

これらの変更の具体的内容は以下のとおりです。

日本企業のROEは低水準であると言われてきましたが、上記のとおり、ROEやPBRに着目した資本効率性改善の議論が活発化してきており、今後は株主総会における議決権行使への影響も拡大することが見込まれることから、各企業においてこれらの指標を改善するための実質的な施策を検討・実施することが必要です。一方で、多くの企業において改善に向けた積極的な取組みが行われてきたジェンダー・ダイバーシティ、社外取締役等の外形的な指標に基づく議決権行使基準についても、基準の改定や厳格化が引き続き見込まれるため、特に現時点までにこれらの対応が進んでいない企業を中心として、2025年総会に向けて改めて議決権行使基準への対応状況の全般的な見直しを実施することが望まれます。

近年継続している、機関投資家の影響力の拡大・アクティビストの台頭という傾向は、2025年度総会においても継続することが予想されます。本年6月総会において、株主提案が行われた企業や会社提案の取締役選任議案その他の議案に反対票が相当数集まった企業においてはもちろんですが、本年6月総会においてそのような傾向が見られなかった企業においても、本年度の自社の株主総会の結果やその背後にある株主構成、自社のガバナンス体制等の状況を改めて振り返るとともに、来年度の株主総会においては、自社においても株主提案の活発化や会社提案の議案の賛成比率低下といった変化が生じる可能性を見据えた上で、2025年度の株主総会に向けた対応策の検討・実施等の準備を進めることが肝要になると思います。本ニュースレターが、そのための一助になれば幸いです。

※1

資料版商事法務No.485(2024年8月号)

※2

各年の6月総会における議決権行使結果に関する各社の臨時報告書をEDINETより取得し、集計しています。

※3

なお、本ニュースレターでは、ESG関連の議案として典型的な定款変更議案に限定して検討を行っています。

※4

昨年度においては、従前1行の銀行を対象としてきた環境NGOが3行に対して気候変動関連の株主提案を行ったことが注目されましたが、この環境NGOは、今年度も、2年連続で同じ3行に対し、再び気候変動関連の株主提案を行っています。

※5

例えば、2024年に米国McDonald’sに対して家畜の鶏の福祉に関し同社が定めた「15の主要な福祉指標」に関する情報開示について株主提案がなされ否決された事例等が挙げられます。

※6

過去5期の平均ROEが5%未満であっても、直近の会計年度のROEが5%以上である場合を指すものとされています。

※7

さらに、2026年以降に開催される株主総会からは、プライム市場上場企業の取締役会には、最低でも20%以上の多様な性別の取締役が求められることとなり、この基準を満たさない場合、取締役会議長(又は指名委員会委員長)に対して反対助言が行われることとなります。

※8

具体的には、「政策保有株式の保有比率を、今後5年以内に対連結純資産の20%以下にするための明確な縮減目標値と期日を含む縮減計画が開示されている場合には、この問題に対する取締役への反対助言を控える」、また、「政策保有株式の保有比率が対連結純資産の10%以上20%未満の場合には、当該企業の過去5事業年度のROEの平均値が8%以上、あるいは直近事業年度のROEが8%以上である場合、反対助言を控える」とされています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子