対木和夫 Kazuo Tsuiki

パートナー

東京

NO&T Corporate Legal Update コーポレートニュースレター

オーストラリアの競争法関連の規制は、主に「2010年連邦競争消費者法(Competition and Consumer act 2010)(以下「競争消費者法」)に規定されており、1955年に設立された独立行政政府機関であるオーストラリア競争消費者委員会(Australian Competition and Consumer Commission)(以下「ACCC」)が所管しています。

競争消費者法上、「オーストラリアの市場における競争を実質的に制限させる、又はそのおそれのある株式や資産の買収行為」は禁止されている(競争消費者法50条(1)、(2))ものの、従来は企業結合の実施に当たって当局への事前届出義務は定められておらず、競争上の懸念がある場合には、当事者はACCCに任意で通知を行い、非公式承認(Informal merger review)を求めることで法的リスクを減らすという運用がなされていました※1。

このような状況に対し、2024年11月28日、オーストラリア連邦議会は競争消費者法の改正を主な内容とする「財務法改正(合併・買収改革)法2024(Treasury Laws Amendment (Mergers and Acquisitions Reform) Act 2024)」を可決しました。同改正により、一定の基準を満たす企業結合取引の当事者は、ACCCに事前届出を行った上、取引完了前にACCCの承認を得なければならないこととされました。同改正の施行日は2026年1月1日付とされているものの、既に2025年7月1日から自主的な利用が可能となっており、現在、新制度への移行期間中となっています。

新たな企業結合規制は、オーストラリアにおけるM&Aを検討している企業に大きな影響を与えうるものであり、事前届出義務の対象となる取引、届出における手続き等について理解しておくことが重要となります。

本レターではその概要についてご紹介いたします。

届出が要求される取引の対象は広く設定されており、株式(持分を含みます。)や資産の取得等が対象となります。具体的な義務的届出基準の決定は、競争消費者法によりオーストラリア連邦財務大臣に委任されており、パブリックコメントの結果等を踏まえて、「競争消費者法(取得届出)決定2025(Competition and Consumer (Notification of Acquisitions) Determination 2025)」(以下「競争消費者法決定」)において、2025年6月24日に決定されました。具体的な義務的届出基準は以下のとおりです(競争消費者法決定2‐1乃至2‐3)。

義務的届出基準を満たす取引であっても、以下の場合には届出義務が免除されます。

取得直後において、買収者が被買収者を支配(control)することにならない場合、又は取得以前から、買収者が既に被買収者を支配していた場合。

ここでいう支配とは、オーストラリア会社法50AA条で定義されるものをいい、他の会社の財務や業務方針に関する意思決定を行う能力を指し、形式的な権利関係そのものではなく、行使可能な実質的な影響力を考慮して決定するものとされています※8。また、届出義務潜脱のための買収スキームの導入は、支配権の有無の判断には影響しない旨が明示されています。

上場会社又は株主50名超の非上場会社(Chapter 6企業)の株式の取得であって、取得後の議決権保有割合が20%を超えない場合。

以下の土地に関連する取得については、届出義務の対象となりません。

届出がなされた上でACCCの承認が得られた取得については、競争消費者法50条規制の対象外となり、当事者は競争法上のリスクなく取得を実施できます。しかし、義務的届出基準に該当しない取引の場合であっても、届出義務は負わないものの、競争を実質的に制限させる、又はそのおそれのある資産や株式の買収行為については、引き続き同条の規制の対象となるため、ACCCによる法的執行の対象となる可能性があります。そこで、ACCCは、義務的届出基準に該当しない場合であっても、競争法上のリスクが存在する場合には、任意の届出(Voluntary notification)を行うことを推奨しています。

任意の届出が行われた場合、義務的届出が行われた場合と同様のプロセスが採られることとなり、例えば、提出すべき届出様式や手数料の支払い、審査期間等について同様の取り扱いがなされ、承認が得られるまで取引を実行することはできないものの、承認を得た場合には競争法上のリスクを排除できるというメリットがあります。

免除申請(Notification waiver)は2026年1月1日より利用が可能な制度であり、ACCCが免除を認めた場合には、当該取得にかかる届出義務は免除されます。免除申請は任意の制度であり、義務的届出基準に該当するかどうかが不明確な場合や、競争上のリスクが低い場合に柔軟に届出義務の免除を求める手段として設けられました。もっとも、任意の届出とは異なり、免除申請が承認されたとしても、競争消費者法50条の適用が完全に排除されるわけではないため、理論的には同条に基づくACCCによる法的執行の対象となる可能性は残ります※12。

免除申請手続きは(任意の)届出を行う場合よりも簡易であることが想定されますので、当事者としては義務的届出基準を下回る可能性や競争法上のリスクがどの程度あるのかを分析した上で、任意の届出を行うのか、免除申請を行うのか等について検討する必要があります。

競争消費者法決定において、届出に使用する様式も定められました。競争上の懸念が少ない取引においてはShort form(5ページ程度)が、より複雑で競争法上のリスクを伴う取引においてはLong form(10ページ程度)が使用されることが想定されています。Short formにおける記載内容は、当事者の情報や取引の概要、財務情報、過去の関連する取引、買収に関連する市場、競合他社の情報といった内容であり、Long formではShort formにおける記載内容に加え、参入障壁(Barriers to Entry)に関する情報や競争状況に関する追加の説明、取締役会や株主総会における説明資料、外部コンサルタント等による分析レポートの提出等が求められます※13。

ACCCは多くの場合はShort formで十分としていますが、以下の場合にはLong formによる届出が必要としています。

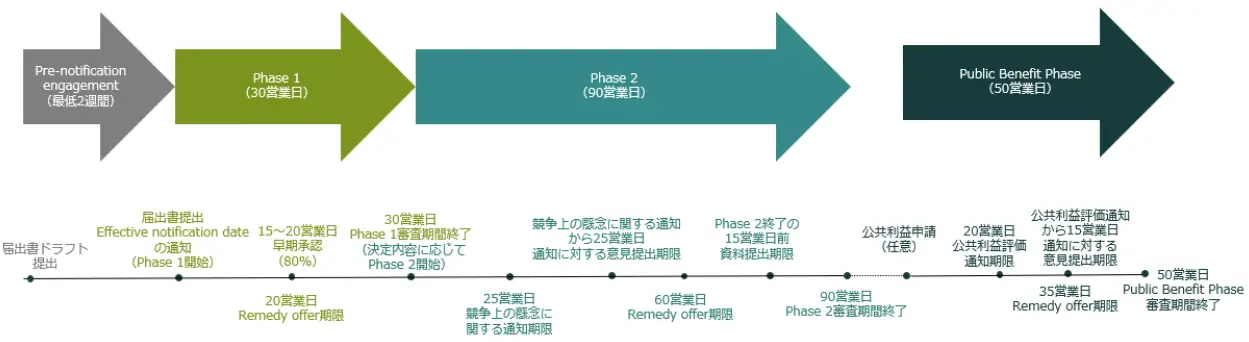

申請を行う場合の大まかなタイムラインは以下のとおりです※15。審査期間は細かく定められているものの、ACCC(又は当事者)は、一定の場合には期間を延長したり、期間のカウントを停止することが可能であるため、取引スケジュールを策定する際には、ある程度の余裕をみておくことが重要といえます。

法的義務ではないものの、ACCCは、少なくとも届出の2週間前には事前相談(Pre-notification engagement)を行うこと及び事前相談の申請時又はその直後に届出書のドラフトを提出することを推奨しています。事前相談の内容は公表されず、届出をできるだけ効率的かつ迅速に処理するために利用することが想定されています。事前相談において、ACCCは、当事者と取引の届出方法について協議し、必要に応じてLong formの提出が求められるかどうかについて早い段階での示唆を行ったり、届出様式で記載が必要な内容に加えて、取引を評価するためにさらなる情報やデータが必要かどうかについての協議を行うものとされています。また、競争上のリスクが高い場合や、複雑で救済措置(Remedy offer)を検討する必要のある取引等については、より早い段階でACCCに連絡し、届出前に詳細な議論を行う期間を確保することが適切とされています※16。

ACCCへの届出は、契約が実際に成立する見込みがある段階でなければ受け付けられないとされているものの、例えば、競争入札プロセスにおける入札者は、将来的な届出(又は免除)申請を行うことを前提とした事前相談の利用が可能であるとされており、これにより入札後の承認申請を円滑に進めることができます。

届出書の提出及び手数料の支払いが完了すると、ACCCにより有効届出日(Effective notification date)の通知が当事者に対して行われ、当該有効届出日が各審査期間を算出する起算日となります。もっとも、かかる有効届出日の通知は、届出が完全に有効であると判断したことを意味するものではなく、届出に記載された内容が不完全、誤解を招く、又は虚偽の内容を含むと判断された場合には、取り消されたり、当事者が追加の情報や文書を提出した日に変更されたりする場合があります。また、届出の審査に関して重要な事実に変更が生じた場合には、ACCCが当該事実の変更を認識した日に有効届出日が変更される場合もあります。

当事者による届出が行われると、ACCCによる審査のPhase 1期間へと移行します。Phase 1の審査期間は、延長がない限り、有効届出日から30営業日後に終了します。競争法上の問題がないような取引について、ACCCは、その期間の終了前に決定を下すことができますが、ACCCが取得を承認できる最も早い時期は、有効届出日から15営業日後以降であり、それより以前に承認を得ることはできません※17。ACCCによると約80%の企業結合案件が15~20営業日以内に承認される見込みであるとしています。

通常、事前相談の段階で審査に関連する可能性が高い情報や資料は特定されていることが想定され、ACCCは、多くの場合、届出様式に基づき提出された情報のみで審査を行うことが可能であるとしています。もっとも、ACCCは、必要に応じて追加の情報や資料の提供を求めることがあり、それは、通常、書面による当事者に対する追加資料の提供依頼という形でされることとなります※18。ACCCによる資料提出等の依頼又は要求への回答が遅れた場合には、Phase 1の審査期間が延長される可能性があります。

Phase 1の審査期間中、ACCCは届出を(条件付き又は無条件で)承認する決定又は届出をPhase 2審査の対象とする旨の決定を行います※19。Phase 2審査の対象とする旨の決定は、取得が実施された場合に、あらゆる状況を考慮して競争を実質的に減少させる可能性がある、又はそのような効果の発生が予想されると認める場合にのみ出すことができます。

Phase 2の審査期間は、延長がない限り、Phase 1審査期間終了直後から90営業日後までとされています。Phase 2のプロセスは買収によって生じる競争法上のリスクの内容等によって異なるものの、通常は(ACCCからの要求に応じた)追加の情報や資料の提供、ACCCによる競争上の懸念に関する通知(Notices of competition concerns)の送付、当該通知に対する意見提出(Submissions)を経て決定がなされます。

Phase 2においても、Phase 1と同様に、ACCCは、随時、その判断に必要な追加の情報や資料の提供を求めることがあります。追加資料をACCCに提出できる最終期限はPhase 2審査期間終了の15営業日前までです※20。ACCCによる資料提出等の依頼又は要求への回答が遅れた場合には、Phase 2の審査期間が延長される可能性があります。

ACCCは、取得が実施された場合に競争を実質的に減少させる効果があるか、又はそのような効果発生の可能性があるかについての暫定的評価と当該評価の根拠等に関する通知(Notices of competition concerns)を、Phase 2開始日から25営業日以内に当事者に送付するものとされています。当事者は、当該通知に対して、通知日から25営業日以内に意見提出(Submissions)を行います※21。

Phase 2の審査期間中、ACCCは、届出を(条件付き又は無条件で)承認する決定又は不承認とする決定を行います。届出を不承認とする決定は、取得が実施された場合に、あらゆる状況を考慮して競争を実質的に減少させる効果がある、又はそのような効果の発生が予想されると認める場合にのみ出すことができます。

当事者は、ACCCが届出について条件付きの承認を行った場合又は不承認とした場合、決定から21日以内に公共利益申請(Public benefit application)をすることができます。公共利益申請は、ACCCにより競争上の問題を引き起こすおそれがあると判断された買収について、当事者が買収による不利益を上回る公共の利益が生じると主張してACCCによる承認を求めることができる任意の制度です。公共利益申請に対する判断は、延長がない限り、申請から50営業日以内になされます。

Public benefit Phaseにおいて、ACCCは、届出された取引の競争法上のリスクに関する情報は既に保有していることが想定されるため、取引の実施による公共の利益又は不利益の評価の検証に重点を置き、その範囲で必要な追加資料の提出を求めることがあります。Phase 2と同様、追加資料をACCCに提出できる最終期限は、審査期間終了の15営業日前までです。ACCCによる資料提出等の依頼又は要求への回答が遅れた場合には、Public benefit Phaseの審査期間が延長される可能性があります。

ACCCは取得が実施された場合、当該取得が公共の利益(不利益)をもたらす又はその可能性があるかについての暫定的評価と当該評価の根拠等に関する通知(Public benefit assessments)、及びその根拠となる証拠や資料をPublic benefit Phase開始から20営業日以内に当事者に送付するものとされています。当事者は、当該通知に対して、通知日から15営業日以内に意見提出(Submissions)を行います※22。

Public benefit Phaseの審査期間中、ACCCは、届出を公共の利益に資するとして(条件付き又は無条件で)承認する決定又は不承認とする決定を行います。届出を承認する決定は、取得が実施された場合に、あらゆる状況を考慮して、当該取得が公共の利益をもたらす又はその可能性があり、それが取得によって生じる可能性のある不利益を上回ると認める場合にのみ出すことができます。

当事者は、ACCCによる届出審査において、コミットメントや誓約といった救済措置の提案(Remedy offer)を行うことができます。

救済措置は、一般的に「構造的(structural)」と「行動的(behavioural)」なものに区分されます。構造的救済措置は、事業の一部又は全部の売却等を通じて、事業や市場の構造そのものを変更することにより、競争法上のリスクに対応するものをいい、行動的救済措置は、事業者の行動に一定の制約等の義務を課すことにより競争法上のリスクに対応するものをいいます。

ACCCは競争上の懸念に対処する際、通常、構造的救済措置を強く推奨するものとしています。これは、構造的救済措置は、比較的低い監視・遵守コストで持続的な解決策を提供することができるのに対し、行動的救済措置は行動義務が有効であり、当事者が義務に従って行動している間にのみ効果がある場合が多いことが理由として挙げられています。ACCCは、各取引の内容に照らして、救済措置の実施の難易度、監視及び遵守にかかるコスト、関連するリスク等を考慮の上、救済措置が適切であるかどうかを検討します。

当事者が救済措置を提案することができる時期は決まっており、審査期間の延長がない限り、Phase 1においては有効届出日から20営業日以内に、Phase 2においてはその開始日から60営業日以内に、Public benefit Phaseにおいてはその開始日から35営業日以内に提示する必要があります。Phase 1又はPublic benefit Phaseに救済措置が提示された場合、ACCCは、Phase 1又はPublic benefit Phaseの期間を最大15営業日延長でき、Phase 2の開始より50から60営業日の間に救済措置が提示された場合、ACCCは、Phase 2の期間を最大15営業日延長することができます。

申請者等の利害関係者は、届出許可に関する決定について、決定理由が買収登録簿に登録されてから14日以内に競争審判所の審査(Tribunal review)を求める旨の申請ができます。また、ACCCによる一定の決定(有効届出日の取消決定や、審査期間の延長の決定等)については決定から7日以内にACCCの上級幹部又は競争審判所に審査を申請できます。

さらに、ACCC又は競争審判所の特定の決定については、連邦裁判所による司法審査(Judicial review)を求めることができます。

新制度の下では、届出義務を負っているにもかかわらず、届出を行わずに取引を実施した場合はもちろん、届出を行っていても届出の承認前に取引を効力発生(Put into effect)させた場合には、同様に企業結合規制に違反することとなります。従来は、明示的にガンジャンピングを規制する条文は存在せず、競争消費者法におけるカルテル規制や、反競争的合意・協調行為規制を買収実施前に行った場合にも適用させることで間接的にこれを規制していましたが、改正により明示的にガンジャンピング規制条項が新設されました。

新制度では、以下の場合に取引の効力を発生させることを禁止しています。

取引の効力を発生させたかどうかは、各事案の状況を考慮して判断され、必ずしも法的所有権の移転が伴う必要はありません。例えば、取引の効力を発生させたとみられる要因として、以下のような場合が挙げられます。

新制度の下では、これまで以上にガンジャンピングに該当しないかについて注意が必要となるため、届出が承認される前の当事者間の取引、やりとり等については上記観点を踏まえて慎重に対応する必要があります。

買収における株式又は資産の売買にかかる契約においては、買収者保護のため、被買収者が一定期間又は特定地域で、買収の対象となった事業と直接競合する事業を行わないことを定めた競業避止義務といった営業権保護条項(Goodwill protection provisions)が含まれることが一般的です。原則として、買収当事者による取引後の競争を制限するような契約条項は、競争消費者法におけるカルテル規制に違反し得るものの、競争消費者法は、株式又は資産の売買にかかる契約において、当該事業の営業権に関して買収者を保護するためのみに設けられた営業権保護条項は、規制の適用除外としています。従来の実務上の運用においては、かかる免除規定の解釈は裁判所においてほとんど検討がされていなかったため、当事者により制限の対象製品や地域の範囲、存続期間といった要素を踏まえて判断されていました。

今回の改正により、ACCCは、営業権保護条項が必要な範囲を超えていると判断した場合、当該条項に対して免除規定が適用されないという宣言を行うことができることとなり、ACCCによる監視が強化されることとなりました。新制度における届出様式には、契約書に営業権保護条項が含まれているか、含まれている場合には当該条項の詳細と当該条項が営業権保護のために必要な理由を明記するものとされています。また、ACCCの年次報告書において、営業権保護条項に関する審査状況が報告されることとなり、これにより当事者に対し免除の範囲に関する指針が示されることになります。

買収に関する契約において営業権保護条項を定める場合には、営業権保護のために必要な制限の範囲を超えていないか、ACCCに対して必要である理由を適切に説明可能か等を考慮した上で交渉を行う必要があります。

オーストラリアにおける外国投資規制は、外資による取得及び買収に関する法律(Foreign Acquisitions and Takeovers Act 1975)及び同法規則(Foreign Acquisitions and Takeovers Regulation 2015)において規律されており、一定の種類の外国投資に関しては外国投資審査委員会(Foreign Investment Review Board)(以下「FIRB」)に対する事前届出を行い、国益(National interest)が認められるかどうか等の観点から、オーストラリア財務大臣による承認を受ける必要があります。

外国投資規制とACCCによる新しい企業結合規制とは独立した制度であるものの、いずれの制度においても競争上の観点からの審査がなされることとなり、FIRBとACCCとは連携して審査を行います。外国投資規制に基づく届出においては、企業結合規制に基づく届出を行ったかを明示する必要があり、ACCCに届出を行った競争に関する情報は、外国投資規制の下で競争審査を行うに足るものとされ、ACCCに届出を行った場合には、通常、FIRBへの届出において競争への影響に関する再度の情報の提供は不要となります。

他方、企業結合規制の義務的届出基準の下では届出が不要とされる場合であっても、FIRBは一定の買収案件についてはACCCに付託し、競争上の評価を行います。義務的届出基準に該当せず、かつACCCへの任意届出をしていない取引であっても、競争消費者法50条の規制対象となり得ることから、FIRBへの届出において競争への影響に関する十分な情報を提供すること(又は競争法上のリスクが存在する場合にはACCCに対する任意届出を行うこと)が推奨されています。

ACCCへの届出とFIRBへの届出の順序は特に決まっていないものの、ACCCへの届出が必要な場合には当該届出(又は免除届出)が承認されなければFIRBへの届出に関する決定はなされないため、取引の競争法上のリスク、国益に関する懸念事項、取引のスケジュール等を考慮の上検討する必要があります。

従来とは異なり、新制度下では、届出がなされたすべての取引は、ACCCの買収登録簿(Acquisitions Register)に登録され、ウェブサイト上で公開されます。登録情報として公開される主な内容は以下のとおりです。

本レターの日付現在における各申請に関する手数料は以下のとおりです。

届出義務に違反して取引を実行した場合、当該取得は無効となり、また、法人の場合、下記のいずれか高い額を上限とした民事罰が科される可能性があります。

この新しい企業結合規制の導入により、オーストラリアへの進出を検討している日系企業を含め、オーストラリアにおけるM&A戦略に大きな影響が生じることとなります。オーストラリアに対する投資を行う際には、新しい企業結合規制の内容を十分に理解した上で、従来以上に早期の段階から競争法上のリスクを見極め、適切な準備を整えることが重要となります。

※1

現行法のもとでも、件数は限られているものの、ACCCから正式な買収許可(merger authorization)を取得するという手続きも存在します。

※2

オーストラリアで事業を行っているか否かの考慮要素は、オーストラリア会社法21条に定められていますが、明確な定義はなく、主に事実認定の問題となります。オーストラリア裁判所は、その法人の活動に関するすべての事情(オーストラリアで、収益を上げているか、顧客基盤があるか、重要な資産を保有しているか、多額の支出をしているか等)を考慮して、オーストラリアで事業を行っているかどうかを判断します。

※3

外国企業のオーストラリア収益等を計算する場合、当該企業の財務報告書で使用されている為替レート又は対象となる期間のオーストラリア準備銀行(RBA)が公表している平均為替レートを使用して豪ドルに換算することとなります。以下同様です。

※4

「オーストラリア収益」とは、会計基準に従って算定された、当該企業の直近に終了した12か月間の会計年度における総収益のうち、オーストラリア国内における取引や資産、又はオーストラリアへの取引に帰属する部分の金額をいいます。以下同様です。

※5

資産に関するオーストラリア収益を合理的に算出できない場合には、当該資産の市場価値の20%相当額を計上します。以下同様です。

※6

過去と現在の取得対象が、直接的又は間接的に、同一、代替可能又は競合関係にある商品又はサービスの事業に関連している場合をいい、地理的要因や制限は考慮されないものとされています。

※7

小規模買収に該当する取引や、株式又は資産の取得について届出が行われている取引は、累積対象から除外されます。

※8

取得者が、単独での影響力はなくとも関連会社(associate)と共同で影響力を持つ場合には、支配しているとみなされます。

※9

不動産開発業者等による仕入れ品又は事業の一環としての土地の取得を対象とする免除規定であり、例えば製造業者が工場の運営等の商業活動のために土地を利用するケースは含まれません。

※10

例えば、ライツイシュー、配当再投資プラン又は株式ボーナスプラン、バイバック等に基づく取得が含まれます。

※11

株式や資産に対する担保権の取得で、事業の一環として通常の商業条件のもとで取得されたものであり、担保権設定者が担保権者の関係者ではない場合に限られます。

※12

もっとも、ACCCが免除を承認した場合には、同条に違反するというリスクは実務上低いと考えられます。

※13

記載要綱については、それぞれのformに関する記載上のガイドラインがACCCより公表されています。

※14

同一市場ではないが、同じ顧客層をターゲットにしていたり、セットで供給されたりしているような場合を指します。

※15

ACCCの公表資料等を基に当職ら作成。

※16

例えば、活発で有効な競争相手が市場から排除される場合、複雑な商業的取り決めが関係する場合、他国の競争当局も関与するグローバル取引の一部である場合等が挙げられています。

※17

第三者が買収登録簿(Acquisitions Register)に基づき、ACCCとコンタクトを取る機会を確保するためとされています。

※18

ACCCは、競争消費者法155条に基づく強制力のある情報等提出命令を発出することも可能です。もっとも、ACCCによると、Phase 1は比較的期間も短いため、同命令はPhase 1よりもPhase 2で利用されることが想定されているとのことです。

※19

Phase 1の段階では、届出を不承認とする決定はできません。

※20

ただし、ACCCによる当事者に対する追加資料の提供依頼に対応して提出する場合には例外が設けられています。なお、Phase 1においては、このような資料提出のブロックアウト期間は存在しません。

※21

かかる期間については当事者から(複数回の)期間延長の申請を行うことができ、意見提出期間が延長された場合には、Phase 2の審査期間も同様に延長されます。

※22

かかる期間については当事者から(複数回の)期間延長の申請を行うことができ、意見提出期間が延長された場合には、Public benefit Phaseの審査期間も同様に延長されます。

※23

ACCCは、商業的な機微情報であって開示すると当事者又は第三者に不利益を及ぼす可能性のある情報や個人情報等を非開示とすることができます。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

斉藤元樹、大島岳(共著)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

(2025年8月)

前川陽一

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

三笘裕、江坂仁志(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

三笘裕、濱口耕輔、奥野晟史(共著)

対木和夫、半谷駿介(共著)