帰山雄介 Yusuke Kaeriyama

パートナー

東京

NO&T Competition Law Update 独占禁止法・競争法ニュースレター

NO&T Competition Law Update ~独占禁止法・競争法ニュースレター~創刊のご案内

当事務所の独占禁止法プラクティスグループは、公正取引委員会や国際機関への出向経験を有する弁護士を擁しているほか、幕田英雄弁護士(元・公正取引委員会委員)、山田弘氏(元・公正取引委員会事務総局審査局長)、永野厚郎弁護士(元・東京高裁部総括判事、名古屋高裁長官)、及び松下満雄東京大学名誉教授を顧問に迎え、国内外の独占禁止法(競争法)の事案について、理論面の裏付けを基礎にした最先端の実務経験に基づき、幅広く対応しております。本ニュースレターでは、国内外の独占禁止法(競争法)の最新・注目トピックス等をご紹介してまいります。

コロナ禍において、公正取引委員会(以下「公取委」といいます。)は立入検査を控える傾向にありましたが、今後、コロナ禍が終焉に向かえば、再び立入検査が活発化する可能性があります。このニュースレターの目的は、公取委の立入検査後の課徴金減免制度について、5分で概要を把握していただくことです。公取委から、カルテルや入札談合の疑いで立入検査を受けた企業の役職員の方々のほか、将来、立入検査を受けた場合に対応することとなる法務部門やコンプライアンス部門の役職員の方々においても、公取委の立入検査が一旦開始された場合には、厳しい時間的制約の中、各種の初動対応を迅速に行う必要性に迫られるため、その概要を把握しておくことは有益です。

大きく改正された課徴金減免制度が2020年12月25日付で施行されており、その内容は複雑になりましたが、以上の目的に鑑みて、このニュースレターでは、同制度の概要について分かりやすく説明することを重視し、細かなルールや例外規定等には触れていない箇所があります。また、正確性を重んじる弁護士の文書作成の流儀には反しますが、留保文言も最小限にします。

カルテル・入札談合に対しては、以下のルールの下、違反行為期間の関連商品・サービスの売上高の10%の課徴金が課されます※1。

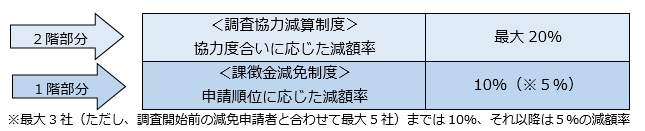

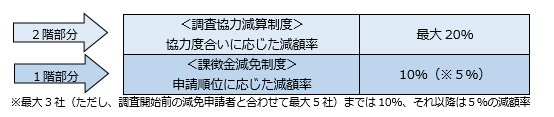

立入検査後の課徴金減免申請による課徴金の減額率は以下のとおりです。

減額率は、①課徴金減免申請の順位に応じて与えられるもの(1階部分)と、②公取委の調査への協力度合いに応じて与えられるもの(2階部分)の2段階で規定されており、1階部分を課徴金減免制度、2階部分を調査協力減算制度と呼びます。

調査の初期段階では、まず、所定の様式(様式第3号と呼ばれます。)に情報を埋めたものを公取委に対してメールで送信することにより、課徴金減免申請をします※3・4。

これは立入検査から20営業日以内に行う必要があります(減免規則第8条、第2条)。また、立入検査後の課徴金減免申請が認められるためには、公取委が把握していない事実に関する報告・資料の提出をすることが必要です(独禁法第7条の4第3項。但し、この要件は、実務上は簡単に満たされますので、過度に心配する必要はありません。)。

したがって、立入検査後、最初の20営業日の間に、ある程度集中して社内調査をする必要があります。20営業日以内であれば資料の追完が可能ですので、まず最小限の情報を埋めた様式第3号を提出して順位を確保してから、追加調査の上、20営業日以内に追完する、という方法もあります※5。

課徴金減免申請が受理された旨の書面を公取委から受領してから、10営業日以内に、公取委に対して書面で申し込むことにより、2階部分の協議が始まります(減免規則第14条)。そして、公取委との協議の結果、2階部分については、通常、「会社は公取委の調査に協力する。公取委はその見返りに、調査への協力度合いに応じて、追加で20%~5%の減額をする。」といった合意をすることとなります。

2階部分について実際にどのくらいの減額が得られるのか(評価後割合)は、調査の終盤にならないと分かりません※6。公取委は、運用指針において、事業者による報告等の内容が、a具体的かつ詳細であるか否か、b公正取引委員会規則で定める「事件の真相の解明に資する」事項※7について網羅的であるか否か、c事業者が提出した資料により裏付けられるか否かの3つの要素を考慮して決定するとしています。そして、この3つの要素を全て満たす場合には20%、うち2つの要素を満たす場合には10%、うち1つの要素を満たす場合には5%の減額が与えられる運用です。

EU等の諸外国と異なり、証拠の付加価値性は考慮されません。事業者ごとに、違反行為への関与の度合いに応じ、把握し得る限りで報告をしたかどうかを考慮するとされています(運用方針4(1)、考え方No.28)。公取委の要求に対して合理的な協力をすれば、通常20%の減額を得ることができる運用になるのではないかと推測されますが、今後の実務の蓄積を注視したいと思います。

※1

過去にカルテル・入札談合等により課徴金を課されたにもかかわらず違反行為を繰り返した場合には15%、カルテル・入札談合の主導的役割を果たした場合には15%、違反行為を繰り返しかつ主導的役割を果たした場合には20%の課徴金が課されます。

※2

現行法下では10年前まで遡れますが、旧法下では、違法行為の終了時から3年前までしか遡ることができませんでした。

※3

課徴金の減免に係る事実の報告及び資料の提出に関する規則(以下「減免規則」といいます。)第7条。様式に押印欄はありませんが、押印しない場合は、「報告書が真正なものであることを証明するための書類」を、別途、添付する必要があります。その例としては、申請者の代表取締役の上申書が挙げられています(公取委Q&A:https://www.jftc.go.jp/dk/seido/genmen/qa.html#cmsQ30)が、実務的には、押印してしまう方が簡便なことも多いと思われます。

※4

課徴金減免申請を行った事実を正当な理由なく第三者に明らかにすることは、課徴金減免制度の失格事由とされており(私的独占の禁止及び公正取引の確保に関する法律(以下「独禁法」といいます。)第7条の6第6号)、当該事実について記者発表することや、他の違反行為者に伝えることはこれに当たります。

※5

旧法下では、立入検査後に課徴金の減額を受けることができる事業者は最大3社のみであり、その減額率も30%と大きかったところ、一刻も早く、最低限の情報を記入した様式第3号を提出することが重要であったため、このようなプラクティスが確立していました。現行法下では、立入検査後に課徴金減額の申請をすることができる事業者の数に制限はないものの、上記のとおり1階部分(課徴金減免制度)で10%の減額率を得られるのは最大3社(ただし、立入検査前の減免申請者と合わせて最大5社)までであり、それ以降は5%の減額率となります。したがって、減額率に従前ほどの大きな差はありませんが、様式第3号の作成・提出は、他の違反行為者との関係で事実上競争となります。

※6

正式に知ることができるのは、課徴金納付命令に係る意見聴取手続の事前通知(独禁法第2条の2第12項)においてです。しかし、公取委は、それよりも前に事業者とコミュニケーションをとり、不十分な点について追加報告を求めるなどして、評価後割合の認識合わせをするように運用するとしています(調査協力減算制度の運用方針(以下「運用方針」といいます。)1、「課徴金の減免に係る報告及び資料の提出に関する規則」の全部改正(案)及び「調査協力減算制度の運用方針」(案)に対する意見の概要及びそれに対する考え方(以下「考え方」といいます。)No.14)。

※7

減免規則第17条において、①違反行為の対象となった商品又は役務、②違反行為の態様、③違反行為の参加者、④違反行為の時期、⑤違反行為の実施状況、⑥前各号に掲げるもののほか違反行為に係る事項、⑦課徴金額の算定の基礎となる額、⑧課徴金額の算定率の8つの事項が規定されています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年7月)

殿村桂司、小松諒、松﨑由晃(共著)

(2025年6月)

伊藤伸明

Kluwer Law International (2025年4月)

山田弘(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

深水大輔、Simon Airey(McDermott Will & Emery)(共著)

(2024年2月)

佐々木将平

(2024年2月)

服部薫、柳澤宏輝、井本吉俊、森大樹、田中亮平、一色毅、小川聖史、鹿はせる、伊藤伸明、山口敦史、山田弘(共著)

佐々木将平