勝山輝一 Terukazu Katsuyama

パートナー

東京

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

プロジェクトファイナンスが用いられる案件において、EBL(Equity Bridge Loan)※1が用いられることが増えてきています。EBLは海外のプロジェクトファイナンスにおいては一般的に用いられるものですが、我が国において用いられるようになったのは、比較的最近のことであるといえます。

EBLは、スポンサーにとっては、出資時期を遅らせることによりIRRを高めることができる手段となりますし、金融機関にとっては、新たな貸出機会を得る手段となります。本稿では、EBLの概要をお伝えするとともに、EBLを用いる際に検討すべき論点について概説します。

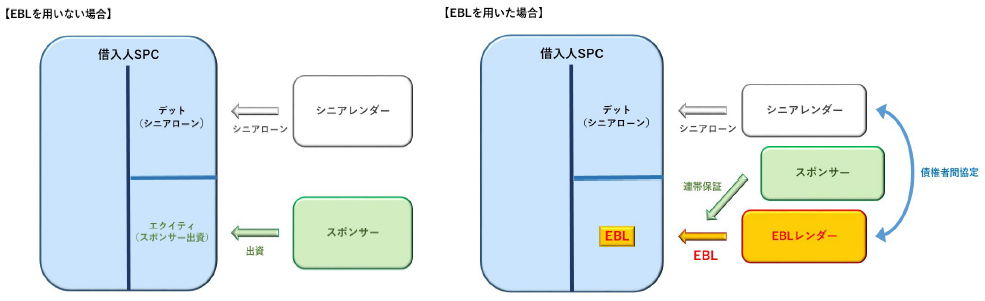

プロジェクトファイナンスが用いられる案件において、融資を行うレンダーは、貸付を実行する際に、スポンサーが借入人SPCに出資すべき金額について融資とプロラタでの出資又はその全額の出資(いわゆるEquity First)を要求することが一般的です。これにより、レンダーは、貸付実行後に出資が予定されている場合に比して、スポンサーのクレジットリスクから解放されることとなり、また、スポンサーのプロジェクトへのコミットメントを高めることができます。

一方で、スポンサーの立場からすれば、融資を受けるタイミングで出資金を自らキャッシュで拠出することが求められてしまう場合には、より遅い時期に出資を行う場合に比して、投資期間が長期化し、その分だけIRRが低下することになります。

この両者の利害を調整する手段として用いられるものが、EBLです。EBLが用いられる案件においては、スポンサーは、本来であればより早い時期に実行が求められていた出資の実行を、プロジェクト完工時(例えば、バイオマス発電事業であれば、バイオマス発電所の完工時)に行えば良いことになります。その代わりに、EBLを提供するレンダー(EBLレンダー)は、当該出資相当額を、プロジェクト完工時までの “Equity” の “Bridge”(つなぎ)として借入人SPCに対して貸し付けた上、この貸付債務については、スポンサーが連帯保証を行うことになります。

上記の図の通り、借入人SPCがプロジェクトのために調達する資金のうち、本来スポンサーが拠出すべきエクイティ部分の資金について、スポンサーが自ら出資することに代えて、EBLレンダーが借入人SPCに対してEBLを貸し付けます。スポンサーは、借入人の当該EBLの返済債務について連帯保証を行います。EBLの満期はプロジェクト完工時とされ、かかる満期の到来時には、スポンサーが借入人SPCに対して出資を行い、その出資金により、借入人SPCからEBLレンダーに対してEBLが返済されます。

EBLによる資金調達は、出資ではなく借入です。しかし、シニアローン※2との関係では、EBLによる借入は、デット・エクイティ比率の計算においてエクイティとして算入するなど、あたかも出資金のように取り扱われる旨がシニアレンダーとの間で合意されます。これにより、スポンサーからの出資がなくとも、EBLの借入をもってプロラタでのエクイティ出資又はEquity Firstが達成され、融資実行の前提条件が充たされたものとして、シニアローンの実行が可能となります。その結果、スポンサーは、出資時期を、シニアローンの実行時から、プロジェクトの完工時まで遅らせることができます。

シニアローンとEBLは、金融機関から借入人SPCに対する貸付という点で共通しています。しかし、シニアローンは、プロジェクトのキャッシュフローに依拠した融資であるのに対して、EBLは、プロジェクトからのキャッシュフローが生じる前のプロジェクト完工時には満期を迎え、スポンサーの出資金により弁済されることが予定され、かつ、スポンサーの連帯保証が付されており、究極的にはスポンサーの信用に依拠した比較的短期の融資といえます。そのため、シニアローンとEBLの与信は別であり、それぞれ異なる条件による別個の貸付となります。シニアレンダーとEBLレンダーが同一である必然性もなく、シニアレンダー以外の金融機関がEBLレンダーになることも可能です。もっとも、現在の日本の実務上は、シニアレンダー(の一部)がEBLレンダーを兼ねるケースが多いと思われます。

また、上記の通り、EBLは、究極的にはスポンサーの信用に依拠した融資です。そのため、スポンサーが複数いる場合、EBLは、それぞれのスポンサー毎に、当該スポンサーの出資割当額についての活用の有無が個別に検討されることになります。そして、複数のスポンサーについてEBLが活用される場合でも、EBLはスポンサー毎に別個のファシリティとなり、スプレッド等の経済条件も、各スポンサーの信用等に応じて異なりうることになります。

EBLは、形式上は借入であるものの、本来スポンサーが拠出すべき出資に代わるものですので、出資の場合と同様に、その回収に関しては基本的にシニアローンに劣後させることが一般的です。そのため、プロジェクトの資産には、シニアローンのために優先的に担保権が設定されるほか、シニアレンダーとEBLレンダーの間の債権者間協定において、一定の優先劣後関係が合意されます。これにより、シニアレンダーはプロジェクトからの優先的な回収を確保しますが、他方で、EBLレンダーは、最終的にはスポンサーの連帯保証により回収が確保されているといえます。

また、シニアレンダーとEBLレンダーが、それぞれシニアローン契約とEBL契約に基づき、同一事項について借入人SPCに対する承諾権、指図権等を持つことがあります。この場合に、それぞれの権利について独立の行使を認めると、両レンダーの権利行使が矛盾したり、借入人SPCの各レンダーに対する義務が衝突したりする可能性があります。特に、プロジェクトのキャッシュフローに依拠するシニアレンダーの立場からは、そのようなEBLレンダーの権利行使により、プロジェクトの運営の適切なコントロールに支障が生ずることを防ぐ必要があります。そのため、両レンダー間の債権者間協定において、それらの権利行使において原則としてシニアレンダーの意思決定を優先させるなど、この点の調整も必要となりえます。

これらの優先劣後関係の整理は、シニアレンダーとEBLレンダーが共通のケースであれば、実務上はあまりシビアな問題とはならないといえます。しかし、シニアレンダーとEBLレンダーが異なる場合、両レンダーの利害が鋭く対立するポイントであり、慎重な調整が必要となります。

借入人SPCがシニアローンにつき期限の利益を喪失(失期)した場合、借入人SPCの財務状況が悪化している以上、EBLも失期(クロスデフォルト)させることが考えられます。もっとも、上記(1)の通り、プロジェクトからの債権回収においてはシニアローンが優先する必要があるため、シニアローンが完済されるまでは、EBLは借入人SPCの資産により返済されてはならず、連帯保証人であるスポンサーからのみ返済を受ける仕組みとすべきといえます。あわせて、シニアローンが完済されるまでは、スポンサーが保証の履行によって取得した借入人SPCに対する求償権を行使できないことも確保する必要があります。

他方で、借入人SPCがEBLにつき失期した場合、優先的に回収されるべきシニアローンも当然にクロスデフォルトさせるべきとの考えもあります。もっとも、連帯保証人であるスポンサーにより直ちにEBLが完済される限りは、プロジェクトの資産がEBLの返済に充てられてしまうわけではないため、必ずしもシニアローンにつきクロスデフォルトさせる必要はないとの整理もありえます。但し、仮にシニアローンにつきクロスデフォルトさせないとしても、この場合も、シニアローンが完済されるまでの間、スポンサーが保証の履行によって取得した借入人SPCに対する求償権を行使できないことは確保する必要があります。

プロジェクトのキャッシュフローに依拠するシニアローン契約においては、借入人SPC、プロジェクトの資産や運営、キャッシュフロー等に関連して、多岐にわたる表明保証や誓約事項が規定されることが通常です。他方で、EBLについては、プロジェクトのキャッシュフローではなく究極的にはスポンサーの信用に依拠した融資である点からは、必ずしもそのような表明保証や誓約事項により借入人SPCやプロジェクトをコントロールする必要まではないとの整理も可能です。プロジェクトが破綻し、そのキャッシュフローや資産から返済が受けられなくなったとしても、最終的にはスポンサーの連帯保証によって回収できるためです。

かかる観点から、EBL契約における表明保証や誓約事項については、最低限規定すべき内容は個別に検討する必要があるものの、シニアローン契約に比して全体的にシンプルな内容とされるケースもあります。特に、シニアレンダーとEBLレンダーが共通の場合であれば、例えば、借入人SPCからの通知・報告を要求すべき事項がシニアローン契約で網羅されている限り、同一事項についてEBL契約上で別途通知・報告事項とする必要は事実上ないとも整理できますし、シニアレンダーによる承諾、指図等の権限がシニアローン契約上で十分に確保されている限り、やはり同一事項についてEBL契約上でEBLレンダーの承諾事項等とする必要は事実上ないともいえ、EBL契約の大幅な簡略化も検討しうることになります。

※1

出資を行うスポンサーが行う借入についてEBLと呼ぶこともありますが、本稿では「EBLとは」で説明するように、プロジェクトSPCを借入人とする借入としてのEBLを取り上げます。

※2

EBLに対して、プロジェクトのキャッシュフローに依拠したプロジェクトファイナンスにおけるローンやレンダーを本稿では便宜上「シニア」と表現しています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

三上二郎、宮城栄司、渡邉啓久、河相早織(共著)

商事法務 (2025年4月)

長島・大野・常松法律事務所 農林水産・食品プラクティスチーム(編)、笠原康弘、宮城栄司、宮下優一、渡邉啓久、鳥巣正憲、岡竜司、伊藤伸明、近藤亮作、羽鳥貴広、田澤拓海、松田悠、灘本宥也、三浦雅哉、水野奨健(共編著)、福原あゆみ(執筆協力)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年5月)

井上聡、大野一行(座談会)

(2025年4月)

淺野航平(共著)

(2025年4月)

井上聡、大野一行(座談会)

金融財政事情研究会 (2025年2月)

勝山輝一(編著)、村治能宗、松本岳人(共著)

(2025年6月)

松尾博憲

(2025年6月)

吉良宣哉

(2025年5月)

近藤亮作(コメント)

(2025年4月)

淺野航平(共著)