森大樹 Oki Mori

パートナー

東京

NO&T Client Alert

消費者庁に設置された景品表示法検討会は、2023年1月13日、不当景品類及び不当表示防止法(以下「景品表示法」)改正を含む、今後の法制度の在り方に関する提言を行う報告書(以下「本報告書」)を公表しました。

景品表示法に関しては、2014年6月および同年11月に成立した改正法の附則において、施行から5年が経過したところで検討を行い所要の措置を講ずることとされています。また、電子商取引が盛んになりインターネットによる広告表示が主流になる、国際的な取引も盛んに行われるなどの社会状況の大きな変化がありました。それらを踏まえて、本報告書では、検討すべき課題として、概要以下のものを挙げた上で、早期に対応すべき課題と、中長期的に検討すべき課題に分け、法改正を含む様々な提言がなされています。

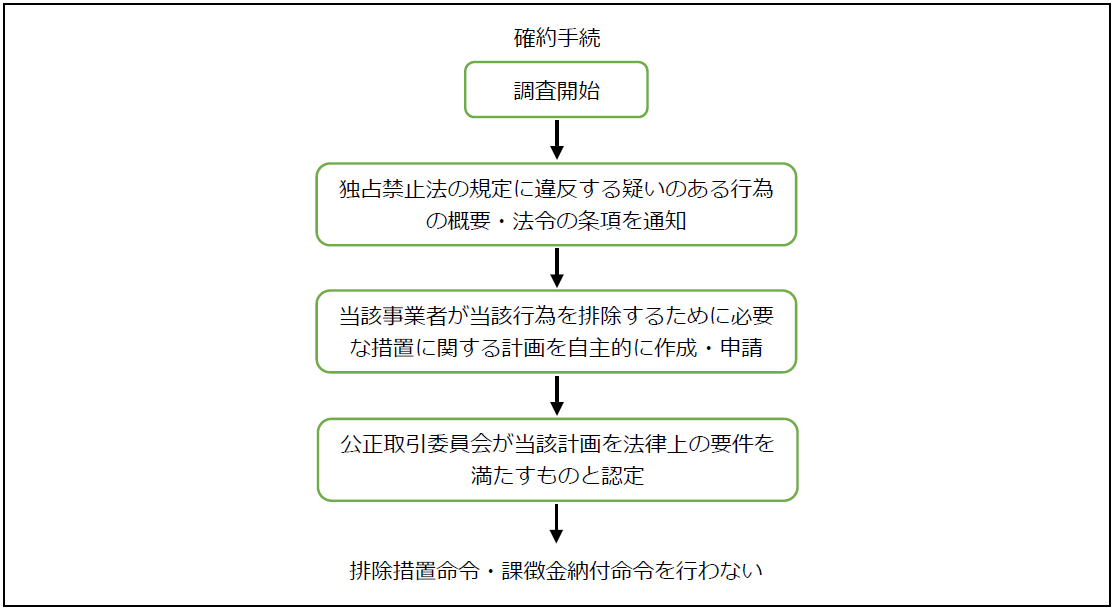

現行景品表示法の制度上は、意図せず結果的に不当表示を行った事業者であり、表示の改善等自主的な取組みを積極的に行おうとする場合であっても、違反行為が認められれば措置命令または課徴金納付命令の対象とするしかありません。また、最近の景品表示法の運用状況として、端緒件数が増える一方で、事件処理に要する期間が長期化しています。本報告書は、このような状況を踏まえ、措置命令または課徴金納付命令だけでなく、事業者の自主的な取組みの促進を通じて不当表示事案の早期の是正に取り組む必要があるとして、確約手続の導入を提言しています。

確約手続とは、2016年の法改正によって独占禁止法において導入されている手続であり、概要以下のような手続をとれば、計画や社名は公表されるものの、排除措置命令および課徴金納付命令は行われなくなるというものです※1。

そして、独占禁止法上の確約手続については、「確約手続に関する対応方針」※2において、確約手続の対象、返金措置の位置づけ、認定された確約計画の公表、確約計画が履行されなかった場合の対応などが定められています。

本報告書は、景品表示法においても、独占禁止法を参照した確約手続を導入し、また上記対応方針を参考にしつつ、ガイドライン等で確約手続の内容の明確化を図るべきであると提言しています。

上記提言に従い、景品表示法において確約手続が導入された場合、違反行為または違反行為と疑われるような行為を行ってしまった企業としては、消費者庁等の調査に協力する中で措置命令および課徴金納付命令を下されないよう努めるという選択肢だけでなく、上記計画を作成し消費者庁の認定を得ることで、措置命令および課徴金納付命令を免れるという選択肢も生じることになります。すなわち、事業者にとっては、景品表示法違反の疑いによる調査対応の在り方を大きく変容させる可能性のある重要な制度変更といえます。

まず、本報告書は、繰り返し違反行為を行う事業者に対して、現行の制度では十分な抑止力が働いているとは言い難いという認識のもと、独占禁止法および金融商品取引法における課徴金算定率の規定を参照して、繰り返し違反行為を行う事業者に対しては割り増した課徴金の算定率を適用すべきであると提言しています。

また、消費者庁の課徴金調査に対し、売上額データの整理がなされていないため適切に売上額を報告できない事業者への対策として、独占禁止法における売上額等の推計規定を参照して、課徴金の算定の基礎となる売上額等の推計規定を整備すべきであると提言しています。

さらに、名称を変えて繰り返し景品表示法違反行為を行うような悪質な事業者に対応するため、法人を隠れ蓑に実質的な不当表示を行う自然人に、供給主体性・表示主体性が認められる場合は、当該自然人を「事業者」と認定して措置命令および課徴金納付命令の対象とするなどの運用上の工夫をすべきであると提言しています。

加えて、本報告書は、措置命令の内容について、業務停止等を命じること自体は困難であるものの、違反行為の未然防止の観点から、事案に応じて内容を工夫すべきであると提言しています。

上記提言に従い、法改正により課徴金算定率の割り増しが規定された場合には、課徴金納付命令の重みが増すという点で事業者に大きな影響が生じる場合があります。

また、措置命令の内容の工夫については、その具体的な内容は提言されていないものの、内容によっては、措置命令が与える事業者への影響が大きくなり得るため、今後の議論や運用を注視していく必要があります。

現行の法制度では、景品表示法違反に対して直接刑事罰を科す規定は存在しません。本報告書は、優良誤認表示・有利誤認表示について※3、表示と実際に乖離があることを認識しつつ、これを認容して景品表示法違反を行う悪質な事業者については、行政処分にとどまらず、刑事罰による抑止の対象とする必要があるとし、特定商取引法等も参照しつつ、直罰規定の導入を検討すべきであると提言しています。

法改正によりこのような刑事罰が導入された場合、どの程度活用されることになるかは未知数ですが、企業にとっては、景品表示法違反によるサンクションとして刑事罰も考慮する必要が生じるという点で、大きな制度変更になり得ます。

近年、一般消費者を対象とした買取りサービスが普及し、広告に表示された金額と実際の買取金額に齟齬があるケースなど、消費者トラブル事例が複数報告されています。本報告書は、「景品類等の指定の告示の運用基準について」(以下「運用基準」)において、「自己が商品等の供給を受ける取引(例えば、古本の買入れ)は、『取引』に含まれない」という記載があり、買取りサービスに景品表示法が適用されるか否か明確でないという指摘があることを踏まえ、買取りサービスが単なる仕入れではなく、消費者が保有する物品を鑑定等して、それを現金に換えるという役務を供給していると認められる場合には、「自己の供給する(商品又は)役務の取引」として、景品表示法の規制対象であることを明確化するよう、運用基準を見直すべきであるとしています。

これは法改正を伴うものではなく、運用基準の改正の前後を問わず、直ちに法解釈として採用される可能性があるため、買取りサービスを行う事業者は、景品表示法違反を問われないよう、広告等の表示内容を速やかに検証する必要があると考えられます。

適格消費者団体は、事業者が行う表示が優良誤認表示であるとして差止請求を行う場合には、当該表示どおりの効果、性能がないことの立証責任を負うことになります。しかし、その立証には、専門機関による分析、調査が必要であるなど多大な負担を要すると指摘されています。

この問題について、本報告書は、2022年改正によって導入された、消費者契約の解除に伴う損害賠償額を予定等する条項の額が平均的な損害額を超えると疑うに足る相当な理由があるときは、適格消費者団体が当該条項を定める事業者に対し、算定根拠を説明するよう要請することができるという規定(消費者契約法12条の4。施行日2023年6月1日)のように、不当表示に関しても、相当な理由がある場合には、適格消費者団体が事業者に表示の根拠の開示を要請することができることとすべきであると提言しています。

上記改正消費者契約法に基づく開示要請は、強制力があるわけではなく、事業者は要請に応じる努力義務を負うにとどまります。しかしながら、仮に、不当表示に関して同様の要請が可能になった場合には、レピュテーションリスクを考慮して、要請に応じて説明を行うことが事実上必要になるケースが出現する可能性があります。また、差止訴訟が提起された場合には、当該要請に従わない場合の裁判官の心証形成や事実認定に影響が生じる可能性も否定できないように思われます。

なお、本報告書は、特定適格消費者団体による訴訟に関しても、共通義務の存在の立証等に資する情報を特定適格消費者団体が自ら収集することに限界があると指摘しています。ただし、この点については、消費者庁が景品表示法に基づく処分に関して作成した書類を特定適格消費者団体に提供するという方法を新設すべきであるという意見はあるものの、消費者庁等が措置命令を発出する前の調査において、事業者が消費者庁等に情報を提供するインセンティブが減殺されるという意見もあることなどから、将来的な検討事項と整理しています※4。

本報告書は、早期に対応すべき課題に関する提言として、上記(1)から(5)までの提言のほか、以下のような提言を行っています。

本報告書は、中長期的に検討すべき課題として、以下のような提言を行っています。

本報告書は、上記いずれの提言についても、慎重な検討が必要であるとしており、すぐに景品表示法やその運用に反映されることはないと考えられます。しかしながら、今後消費者庁等においてどのような議論がなされていくか、見守っていく必要があります。

本報告書の提言に沿う内容の景品表示法改正案が早ければ現在開催中の通常国会において提出される可能性もあります。もしそのような法改正がなされた場合には、課徴金納付命令を新設した2014年改正ほどの重大な影響はないものの、確約手続の導入によりこれまでとは調査対応の在り方が変化し、また、景品表示法違反によるサンクションが強化されるなど、様々な影響が生じることが予想されます。また、買取りサービスを実施している事業者にとっては、法改正を待たずに速やかに表示内容について検証する必要性があるものと考えられます。

事業者としては、今後の景品表示法の改正に向けた動向※6を注視し、その内容をよく検討していく必要があると考えられます。

※3

指定告示(景品表示法5条3号)違反行為については言及されていません。

※4

具体的には、消費者の財産的被害の集団的な回復のための民事の裁判手続の特例に関する法律(以下「消費者裁判手続特例法」)において、特定商取引法または預託等取引に関する法律に基づく処分に関しては、消費者庁が当該処分に関して作成した書類を特定適格消費者団体に提供できるとされているところ(消費者裁判手続特例法91条)、本報告書は、この規定の運用状況等を少なくとも1年程度みた上で、近い将来景品表示法に基づく処分についても同様の仕組みを置くべきか検討すべきであるとしています。

※5

本報告書は、「ダークパターン」について、明確な定義はないものの、一般的には、消費者が気付かない間に不利な判断・意思決定をしてしまうよう誘導する仕組みとなっているウェブデザインなどといわれていると整理しています。

※6

新井消費者庁長官は、本報告書が公表される前日である2023年1月12日の記者会見において、本報告書に関連して、「法律改正の手続をどうやって順調に進めていくかということになるかと思っています。」と発言しています(2023年1月12日新井消費者庁長官記者会見要旨)。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

(2025年8月)

森大樹、井上皓子(共著)

(2025年8月)

殿村桂司、小松諒(監修)、森大樹、カオ小池ミンティ(共著)

(2025年7月)

森大樹、緒方絵里子、倉地咲希、伊藤菜月(共著)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

(2025年8月)

殿村桂司、小松諒(監修)、森大樹、カオ小池ミンティ(共著)

(2025年7月)

殿村桂司、小松諒、松﨑由晃(共著)

宮城栄司、井柳春菜(共著)