大久保涼 Ryo Okubo

パートナー(NO&T NY LLP)/オフィス共同代表

ニューヨーク

NO&T U.S. Law Update 米国最新法律情報

ニュースレター

デラウェア州M&A最新判例アップデート 2023年下半期編(2024年4月)

本ニュースレターでは、2023年の上半期においてデラウェア州裁判所から出された米国M&Aに関する重要判例のうち注目すべき2件を、デラウェア州のM&Aに関する過去の判例法の一般的な解説と共に紹介する。

本判決は、ウェルネスサービス業界向けクラウドサービスを提供する上場会社であるMindbody, Inc.(以下「Mindbody」という。)の共同創業者、CEO兼取締役であったRichard Stollmeyer氏(以下「Stollmeyer氏」という。)が、Mindbodyを売却するに当たり、買主候補であったプライベート・エクイティ・ファンド(以下「PEファンド」という。)の1社と事前に秘密裏に協議の上当該買主候補を優先的に取り扱ったことについて、信認義務(fiduciary duty)違反による損害賠償請求が認められ、かつ最終的な買主となった当該PEファンドについても教唆・幇助があったとして損害賠償義務が認められた事案である。詳細は以下のとおりである。

| 2018年初頭 | Stollmeyer氏が、自身が保有するMindbody株式の売却を希望するに至る※1。 |

|---|---|

| 2018年3月 | Mindbodyの第1位の株主であるInstitutional Venture Partners(以下「IVP」という。)がStollmeyer氏に対して株式の売却の意向がある旨を伝達※2。 |

| 2018年8月2日 | Stollmeyer氏は、投資銀行の紹介を通じて買主候補となるPEファンドであるVista Equity Partners Management, LLC(以下「Vista」という。)及び他PEファンド2社との間でコミュニケーションを開始。 |

| 2018年8月9日 | Stollmeyer氏がMindbodyの第2位の株主であり、かつ、本件原告であるLuxor Capital Partners, L.P.(以下「Luxor」という。)に売却の意向の有無を確認。Luxorは当面売却の意思がない旨を伝える。 |

| 2018年9月 | Stollmeyer氏が、Vistaに対して、Mindbodyを第三者に売却する意向を有している旨を伝達。 |

| 2018年10月上旬 | Stollmeyer氏は、Vista主催のイベントに参加後、同社に対してMindbodyを売却することを決意。 |

| 2018年10月中旬 | VistaからStollmeyer氏に対してMindbodyの買収に関心がある旨が正式に伝達。その後Stollmeyer氏から取締役会に対して当該Vistaの意向が伝達される。他方、Stollmeyer氏は過去のVistaとのやりとりやIVPの株式売却の意向等の情報を取締役会に開示せず。 |

| 2018年10月下旬 | Mindbody は社外取締役により構成される独立委員会(Transaction Committee)を組成し、潜在的な買収候補者とのコミュニケーションに関するガイドラインを作成。しかし、Stollmeyer氏は、当該ガイドラインに従わず、Vistaに対して今後開始される正式な売却プロセスの詳細や自身が希望する売却価格等の情報を提供。これによりVistaは正式な売却プロセスが開始する前に、Mindbodyに対する各種調査を進めることが可能となる。 |

| 2018年11月中旬 | 独立委員会が正式な売却プロセスを開始。独立委員会が起用した投資銀行が買収候補者に対するアプローチを開始。 |

| 2018年12月15日 | 買収候補者向けのVDRを開設。 |

| 2018年12月18日 | Vistaが1株あたり35ドルの買収オファーを取締役会に提出※3。それに対し、取締役会は40ドルのカウンターオファー。 |

| 2018年12月20日 | Vistaは1株あたり36.5ドルのファイナルオファーを提出。当該金額にて取締役会と合意。 |

| 2018年12月23日 | 取締役会が買収契約を承認。買収契約には30日間のgo-shop条項が付与されていたが、Stollmeyer氏が他のマネジメントに対して緊急なオファー以外は全て拒絶するよう指示。 |

| 2018年12月24日 | 本件公表 |

| 2019年1月24日 | 委任状説明書公表 |

| 2019年2月14日 | 株主総会にて本件取引承認 |

| 2019年2月15日 | クロージング |

クロージング後、Mindbodyの第2位の株主であったLuxorが、Mindbodyの各取締役に対して、売却プロセスにおいてVistaを優先的に取り扱ったことに伴う信認義務(fiduciary duty)違反及び委任状における重要な情報の開示義務違反を根拠とし、また、Vistaに対して各義務違反の教唆・幇助を根拠として損害賠償請求を行った。なお、Stollmeyer氏以外の取締役とはその後和解が成立したため、デラウェア州裁判所においてはStollmeyer氏に対する各義務違反及びそれらに関するVistaの教唆・幇助のみが争われた。

米国において利害関係のない独立した取締役が行う行為について信認義務(fiduciary duty)の違反の有無を判断する場合、裁判所は原則として経営判断原則(business judgment rule)を採用している。経営判断原則は、取締役が会社の利益の最大化を目指してリスクのある行為を行うことを萎縮させないために、取締役会の判断を尊重する(後知恵で判断しない)ことを目的とした基準である。米国の経営判断原則の下では、利害関係のない独立した取締役が行う行為は、①情報を得た状態で(informed)、②当該行為が会社の利益の最大化のために行われると合理的に信じて、③誠実に行われたものと推定され、裁判所は原則として取締役の判断を尊重する※4。取締役会の過半数が経営判断原則による保護を受けることができる場合には、信任義務の違反は重過失(gross negligence)があったか否かにより判断されることになり※5、理論的には重過失があった場合には信認義務の違反が認められることになるが、このハードルは非常に高いものと考えられている。経営判断原則の適用を排除するためには、取締役の信認義務違反を追及する側が上記①~③のいずれかが満たされていないことを反証しなければならず、もし反証できた場合には、取締役の行為はより厳格な、完全な公正性(entire fairness)の基準により判断されることになる。日本の経営判断原則においては、裁判所は経営判断の内容について踏み込むこと自体は否定しておらず、その内容が著しく不合理でない限り当該経営判断を尊重するというアプローチをとっているのに対して、米国の経営判断原則においては、上記①から③の要件が満たされる場合には裁判所は原則として取締役の経営判断に踏み込まない(重過失という非常に例外的な場合にしか経営判断の内容は問題としない)という点に違いがある。

M&A取引においては、最も高い価格を提示した買収者に売却されることが対象会社株主の利益となる一方で、取締役としては自らの利益を考慮した提案(例えば、買収価格は低いものの、現在の取締役に対して買収後の取締役の地位や好ましい条件の職位を保証するもの)を選択する可能性があるため、上記の経営判断原則は適用されず、取締役の信認義務(fiduciary duty)として、取締役は合理的に達成可能な株主にとって最善の価格を得られる努力をする義務(いわゆるレブロン義務(Revlon duty))を負うとされている※6。レブロン義務は、経営判断原則と比較して厳格化された(完全な公正性(entire fairness)よりは緩やかな)審査基準(enhanced scrutiny)である。

レブロン義務が適用されるのは、会社の支配権の移転が発生する取引のみであり、会社の支配権の移転に向けた一定の行為がなければ、レブロン義務は適用されず、取締役会が同意なき買収の提案を受けた段階で交渉に応じるかどうかの判断は、原則として経営判断原則の下で判断される。もっとも、レブロン義務が適用されるかどうかは具体的な事実関係及び状況によって判断され、買収者と交渉を開始する前の段階でも、買収提案に対して、対象会社がその長期的な戦略を放棄して会社の解体を含む代替の取引を模索するような場合※7には、レブロン義務が適用される可能性がある。

以上のとおり、レブロン義務が適用される場面では、取締役は合理的に達成可能な株主にとって最善の価格を得られる努力をする義務を負うものの、デラウェア州裁判所は、レブロン義務を満たすために取締役に求められる特定の行為があるものではないとし、合理的な方法を選ぶ限り、最善の価格を得る方法を取締役が選ぶことを許容している※8。取締役会が買収者の提案を受け入れることを決定する場合、取締役会は、戦略的代替策を検討した結果、株主価値の観点から買収者の提案がより優れていると判断したことを示せるようにしておく必要があり、十分な情報収集を行い、価値の最大化のために取られた手段を示す会社売却の過程を記録に残すことが重要となる。

レブロン義務が適用されるような場面であったとしても、デラウェア州最高裁判所は、①利害関係を有しない株主(disinterested stockholders)が、②十分に情報を得た上で(fully informed)、③抑圧されていない状態で(uncoerced)行った、支配株主以外の者との取引に係る投票は決定的なものであり、取締役会の行為を浄化(cleansing)するとし、その結果、当該3要件を満たす株主総会決議により取引が承認された場合には、取締役の責任を判断するに際しては、レブロン義務ではなく原則に戻り経営判断原則が適用されると判断した(コーウィン判決)※9。支配株主が関与しない取引では、十分に情報を得た利害関係を有しない株主は取引に関する取締役の行為の是非を判断することが可能であり、その株主の判断は尊重されるべきとの考えが背景にある。

コーウィン判決を通じて浄化(cleansing)メカニズムが確立されたことにより、原告株主によるレブロン義務の違反の主張は非常に困難な状況が続いていた。なぜなら、上記3要件が認定された場合、経営判断原則が適用されることになって訴訟は事実上終了するからである。その結果、2015年以降、株主がRevlon義務違反を主張してその請求が認められた例はほとんど見られなかった。これに対して、本判決は、株主に対する十分な情報開示がなされなかったことをもって浄化(cleansing)メカニズムの適用を認めず、その結果、レブロン義務違反を根拠とした損害賠償を認容した。

本判決は、レブロン義務の違反を根拠とした損害賠償請求に対して謙抑的な従来のデラウェア州裁判所の姿勢に一定の歯止めをかけている。また、本判決は、取締役の義務違反について、買収者による教唆・幇助の責任を認めており、特にPEの買収候補者に対する一定の行動規範を示すものとなっている。

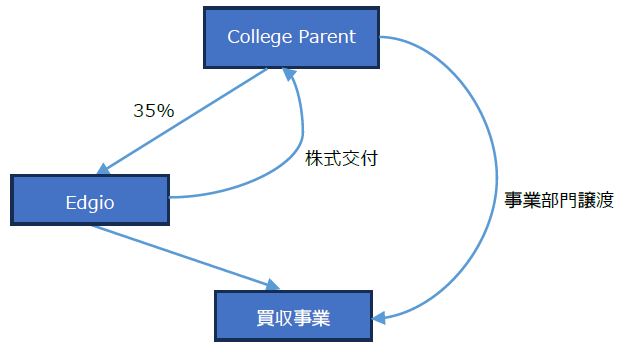

本判決は、上場会社の株式対価のM&Aに関連して、株式対価の交付を受けた売主と上場会社の間で締結された契約が定める一定の契約条項について、買収防衛策としての機能があるとして、経営判断原則ではなく、より厳格な(完全な公正性(entire fairness)よりは緩やかな)審査基準(enhanced scrutiny)を適用するのが適切であるとした事案である。詳細は以下のとおりである。

2022年3月、インターネットプラットフォームサービスを提供する上場会社であるEdgio, Inc.(以下「Edgio」という。)(旧Limelight Network, Inc.)は、College Parent, L.P.(以下「College Parent」という。)の事業部門を約3億ドルで買収することを合意した。その買収対価は株式対価とされ、Edgioの35%に相当する普通株式がCollege Parentに対して交付することが合意された。そして、同時に締結されたCollege ParentとEdgioとの間の契約(以下「本契約」という。)では、Edgioの事業運営及び株式についてCollege Parentに対して以下の義務が課せられていた。

(上記① – ③を総称して、「本件制限条項」という。)

(上記① – ③を総称して、「本件制限条項」という。)

NASDAQの上場規則では、上場会社が株式対価を用いた買収を行うためには株主の過半数の承認が必要とされているため、本件取引はEdgioの株主総会の決議にかけられ、Edgioの株主は本件取引を承認した。

これに対して、Edgioの一部株主が、本件制限条項はEdgioの現取締役会による経営を強固にするための一種の買収防衛策であるところ、株主間の協調を歪め、現取締役に対するアクティビズム等の脅威を排除するものであるとして、信認義務の違反を理由に本件制限条項の差し止めを要求した。そして、原告は、本件は買収防衛策の導入に関するユノカル判決(Unocal Corp. v. Mesa Petroleum Co., 493 A.2d 946 (Del. 1985))に基づく厳しい司法審査基準(enhanced scrutiny)に従って審査されるべきであると主張したが、被告であるEdgioは、本件制限条項は、本件取引につき株主による承認が得られたことをもって、コーウィン判決に基づく浄化(cleanse)メカニズムの適用があるとし、Edgioの取締役会の判断を尊重する経営判断原則に従うべきであると主張した。

デラウェア州の判例上、会社の支配権への脅威に対する買収防衛策を取締役会が導入する場合には、取締役が会社や株主の利益よりも自己の利益を追求する内在的なリスクが存在することから、経営判断原則よりも厳格な基準による審査を受けることとされている。具体的には、取締役会が経営判断原則による保護を受けるためには、①会社の方針及び効率性に対する脅威が存在したと取締役会が合理的に信じたこと(reasonableness test)、及び②防衛策の内容が提示された脅威に対して合理的なものであること(proportionality test)を立証しなければならないとされている(ユノカル基準)※12。

なお、デラウェア州の裁判所は、ユノカル基準の適用にあたって、対象会社の取締役会の行為、動機及び対象会社の取締役会がどの程度慎重に検討したかを詳細に審査する。取締役が自らの地位を守ることを唯一又は主な目的として行動したとみなされる場合には、かかる行為は無効と判断される可能性が高いため、取締役は誠実かつ合理的な調査を実施したことを示す必要がある。この要件を満たしたことを示すため、取締役会としては、買収提案の内容、性質、タイミング、株主の利益への影響、株主以外のステークホルダーへの影響、買収者の過去の行為等を考慮することができる。また、例えば、買収防衛策が社外の独立した取締役の過半数により承認されていること、取締役会が適切かつ十分に情報提供を受けていること等は、取締役が誠実かつ合理的な調査を実施したことを支える事実と考えられている。

コーウィン判決については、I.2(3)を参照されたい。

取締役の信認義務違反の争い方としては、差止命令による事前救済と損害賠償による事後的救済があるが、裁判所は、コーウィン判決に基づく浄化(cleanse)メカニズムは、損害賠償による事後的救済についてのみ適用があるとした。その上で、裁判所は、本件にはユノカル判決に基づく厳格な司法審査基準が適用されるとし、被告による却下申立て(motion to dismiss)を退けた。

※1

その背景として当時Stollmeyer氏は19.8%の議決権比率を保有していたが、2021年10月をもって同氏が保有するClass B株式が普通株式に転換されることが予定されており、その場合、議決権比率が4%以下に低下することが見込まれていた。そこで、Stollmeyer氏は売却プロセスを早期に進めることを望んでいたと言われている。

※2

IVPは当時24.6%の議決権比率を有していたが、同社もClass B株式を保有しており、Stollmeyer氏と同様に2021年10月以降議決権比率が6%以下にまで低下することが見込まれていた。

※3

Vistaが各買収候補者にデータルームへのアクセスが付与されたわずか3日後に取締役会に対して正式なオファーを提出できたのは、上記のとおりStollmeyer氏が事前にVistaに対して情報提供していたことによる。

※4

Aronson v. Lewis, 473 A.2d 805, 812 (Del. 1984)

※5

Shlensky v Wrigley, 237 NE 2d 776 (Ill. App. 1968)

※6

Revlon, Inc. v. MacAndrews & Forbes Holdings, Inc. 506 A.2d 173 (Del. 1986)

※7

Paramount Commc’ns, Inc. v. Time Inc., 571 A.2d 1140 (Del. 1989)

※8

In re Dollar Thrifty S’holder Litig., 14 A.3d 573, 595-96 (Del. Ch. 2010)

※9

Corwin v. KKR Financial Holdings LLC, 125 A.3d 304 (Del. 2015)

※10

他の株主の賛成反対の結果が、賛成6割、反対4割だとすれば、自己が保有する35%の株式のうち、その6割分を賛成、4割分を反対に投票する趣旨と思われる。

※11

College Parentは、クロージングから2年間はEdgio株式の譲渡をすることが禁止され、その後さらに1年間は、Edgioの競合他社や、FactSet社が提供する「Shark Watch 50」に掲載されているアクティビスト投資家に対してEdgio株式の譲渡をすることが禁止された。

※12

Unocal Corp. v. Mesa Petroleum Co., 493 A.2d 946 (Del. 1985)

※13

Morrison v. Berry, 191 A.3d 268 (Del. 2018)

※14

また、コーウィン判決前に出されたデラウェア州最高裁の判例であるIn re Santa Fe判決では株主の承認によってユノカル基準の下で提起された差止命令による救済を浄化(cleanse)することができない旨が示唆されており、コーウィン判決において当該In re Santa Fe判決に変更が加えられていない点も指摘した。

※15

本判決32頁。他方、ポイズンピル導入の場合には潜在的な脅威に対して防衛を行うという取締役会の主観的な意思が推認されるとされている。

※16

本判決33~37頁。

※17

米国の訴訟手続では、ディスカバリー手続等により裁判所に開示されることになる。

※18

本判決37頁脚注153。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

斉藤元樹、大島岳(共著)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

(2025年8月)

前川陽一

斉藤元樹、大島岳(共著)

真野光平、大島岳(共著)

(2025年9月)

笠原康弘、水越政輝、加藤嘉孝(共著)

(2025年9月)

西村修一、笠原康弘、加藤嘉孝(共著)

塚本宏達、木原慧人アンドリュー(共著)

山本匡

梶原啓

塚本宏達、緒方絵里子、伊藤伸明、中村勇貴(共著)

塚本宏達、木原慧人アンドリュー(共著)

塚本宏達、緒方絵里子、伊藤伸明、中村勇貴(共著)

塚本宏達、伊佐次亮介、木原慧人アンドリュー(共著)

塚本宏達、伊佐次亮介、木原慧人アンドリュー(共著)

塚本宏達、木原慧人アンドリュー(共著)

塚本宏達、緒方絵里子、伊藤伸明、中村勇貴(共著)

塚本宏達、伊佐次亮介、木原慧人アンドリュー(共著)

塚本宏達、伊佐次亮介、木原慧人アンドリュー(共著)