殿村桂司 Keiji Tonomura

パートナー

東京

NO&T Corporate Legal Update コーポレートニュースレター

スタートアップ企業の資金調達においては、創業者である既存株主及び各ラウンドの投資家の利害調整のために、種類株式が用いられることが多い。これは、普通株式のみを用いたスタートアップ企業の資金調達においては、①創業者の持分の希釈化の問題や②合併等や株式売却によるEXITの際の投資家の損失リスクの問題等が存在し、株主間の利害が相反する可能性があるところ、種類株式を用いることによりこれらのリスクを軽減できること等が背景にあると考えられている。以下では、近時の主要な国内スタートアップ企業において用いられている種類株式の内容を概観することを通じて、近時のスタートアップ企業における種類株式を用いた資金調達の傾向について解説する※1。

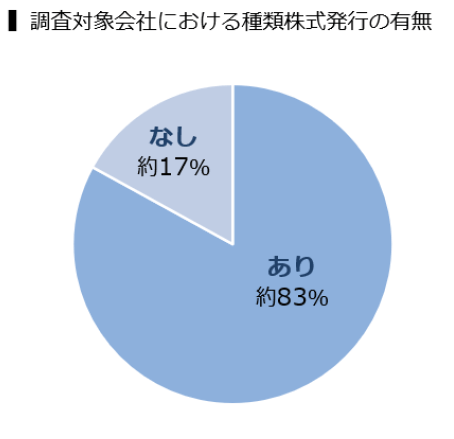

本ニュースレターにおいては、STARTUP DBが公表した2020年から2023年の国内スタートアップ企業の年間資金調達ランキング(金額ベース上位20社)※2に記載された国内企業59社※3を一次的な調査対象とし、そのうち種類株式を発行している49社(以下、総称して「調査対象会社」という。)を最終的な調査対象としている(以下、「本調査」という。)。このように、近年多額の資金調達を実行した会社の約83%が種類株式を資金調達の手段として使用しており、また、下図のとおり、種類株式の内容を構成する事項ごとに規定の有無にばらつきがあるとともに、各事項に関わる規定の内容はバラエティに富んでいることが確認された。以下では、これらの規定ごとにその内容と傾向を分析する。

なお、以下の分析は、上記のとおり限られたサンプルを対象として、各社の商業登記情報から把握できる内容を前提として独自に行われたものである点に、ご留意いただきたい。

株式会社は、剰余金の配当について異なる定めをした内容の種類株式を発行することができ※4、かかる種類株式を発行する場合には、定款において①当該種類の株主に交付する配当財産の価額の決定の方法及び②剰余金の配当をする条件その他剰余金の配当に関する取扱いの内容を定めなければならない※5。

一般に、スタートアップ企業においては、分配可能額が存在しないことが多く、また分配可能額が存在する場合であっても、剰余金の配当ではなく企業の急成長のための研究開発や設備投資に資金が充てられることが多い。そのため、投資家は主にIPOやM&AによるEXITを通じて投下資本を回収することを想定しており、剰余金の配当によるリターンを期待してスタートアップ企業に投資する投資家はあまり多くないと思われる。

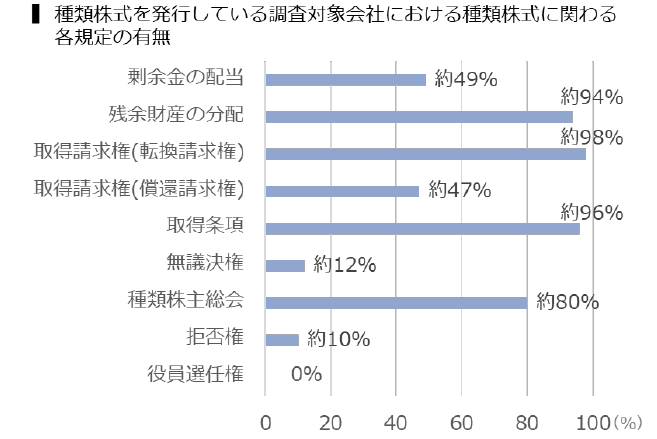

調査対象会社のうち剰余金の配当について異なる定めを設けている会社の割合は約49%であった。このように、調査対象会社の約半数においては剰余金の配当について異なる定めが設けられていないが、その背景には、上記のとおり、スタートアップ企業への投資家が剰余金の配当を通じてリターンを得る機会はあまりないことがあると考えられる。他方で、異なる定めを設けているスタートアップ企業は、無配当の定めを設けている1社を除き、普通株主その他一定の種類の株式の保有者に先立ち配当を行う、いわゆる優先配当の定めを設けていることが確認された。スタートアップ企業への投資家が剰余金の配当を通じてリターンを得る機会はあまりないと思われるにもかかわらず、優先配当の定めを設ける例もそれなりに存在することについては、優先配当の定めを設けておくことで、創業者、経営陣その他の普通株主に対して配当が行われることを牽制することができるといった考え方が背景にあるとの指摘もなされている。

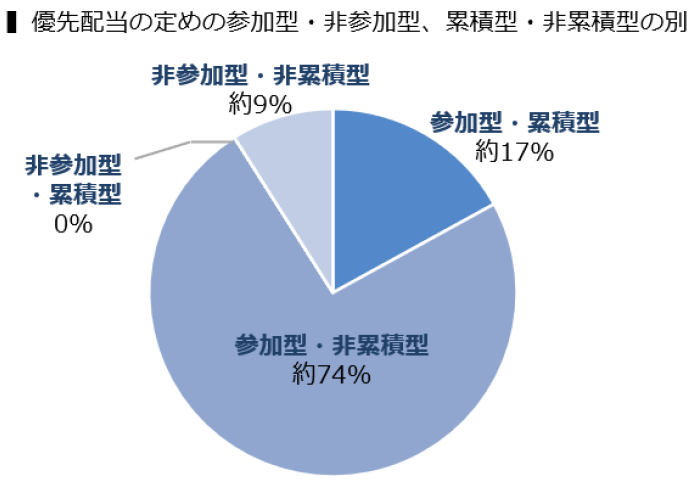

剰余金の配当に関する取扱いの内容としては種々の内容が規定され得るが、中でも参加型・非参加型及び累積型・非累積型の別が規定されるのが一般的である※6。調査対象会社中、優先配当の定めを設けている会社のうち、最も多く採用されていたのは参加型・非累積型の組み合わせであり(約74%)、次いで参加型・累積型(約17%)、非参加型・非累積型(約9%)の組み合わせを採用している例が見られた。一方で、非参加型・累積型の組み合わせを用いている例は確認されなかった。

本調査の結果、近時の傾向としては、参加型の設計が主流になっていることが確認された。上記のとおり、スタートアップ企業が投資家に対して実際に配当を行うことはあまりないと思われるが、例えばスタートアップ企業が人的分割によるEXITを行うようなケースにおいては多額の剰余金の配当が行われ得るところ、このような場合に優先株式を保有する投資家が普通株主よりも多くの剰余金の配当を得られる設計にしておくという意味で、参加型の優先配当の定めは投資家にとって意義があると考えられる。

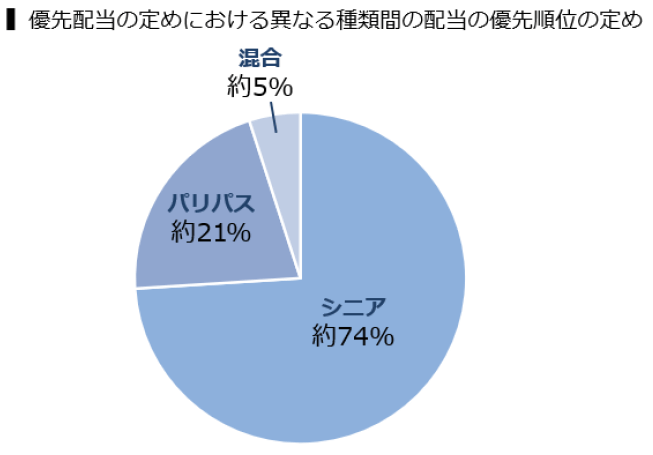

また、剰余金の配当に関して優先配当の定めを設けており、かつ普通株式以外に複数の種類の株式を発行している会社のうち、異なる種類間の配当の優先順位について、①後発の種類の株式が優先する、いわゆるシニアの方式(例えば、C種優先株式の保有者がB種優先株式の保有者に先立ち配当を受け、続いてB種優先株式の保有者がA種優先株式の保有者に先立ち配当を受けるパターン)を採用している会社が約74%を占めており※7、そのほか、②いずれの種類の株式も同順位である、いわゆるパリパスの方式(例えば、C種優先株式、B種優先株式及びA種優先株式の各保有者がいずれも同順位で配当を受けるパターン)を採用している会社が約21%、③シニアの方式とパリパスの方式を組み合わせている会社が約5%見られた。

なお、配当財産の価額については、優先配当額を確定金額又は所定の払込金額に一定割合(例えば8%や5%)を乗じた金額と規定するものや、優先配当額として当初から確定金額そのものを記載するものが主流であった。そのほか、上記のいずれかの金額をベースとしつつ、当該事業年度の初日から当該配当の基準日までの期間についての月割計算又は日割計算により算出される金額を配当金額とする例や、一定の年利による複利計算により算出される金額を配当金額とする例も見られた。いずれの記載方法による場合であっても、当該事業年度において既に行われた剰余金の配当の金額を控除した金額を配当金額とする旨が併せて規定されていることが多い。

株式会社は、残余財産の分配について異なる定めをした内容の種類株式を発行することができ※8、かかる種類株式を発行する場合には、定款において①当該種類の株主に交付する残余財産の価額の決定の方法及び②当該残余財産の種類その他残余財産の分配に関する取扱いの内容を定めなければならない※9。

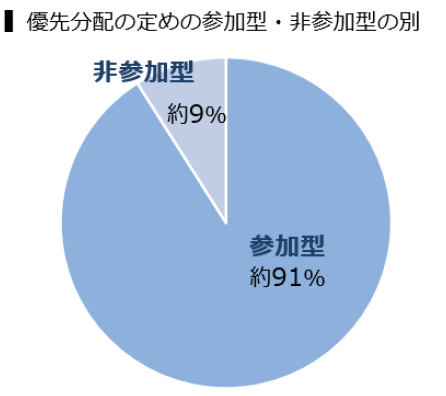

調査対象会社のうち残余財産の分配について異なる定めを設けている会社の割合は約94%に上り、異なる定めの内容としては、①普通株主その他一定の種類の株式の保有者に先立ち優先的に分配を行うという、いわゆる優先分配に関するものと、②順位の優劣はつけないものの所定の算定式を用いることで優先分配と同じ分配結果を実現しようとするものが確認された。さらに、優先分配の定めを設けている会社のうち、参加型の設計を採用している会社の割合は約91%であった※10。

スタートアップ企業においては、清算時に残余財産が存在しない場合も多いと思われるが、残余財産が存在する場合には、参加型の優先分配規定の存在により投資家の投下資本回収が促進されることとなる。さらに、かかる規定は発行会社と投資家との間の株主間契約等により発行会社のM&A(被買収)の対価の分配においても準用されるのが一般的であるため、M&AによるEXITを通じて投資家が投下資本を回収するという目的からも重要な規定であるといえる。例えば、創業者である既存株主が1,000万円を出資して設立し、投資前の企業価値が4億円と評価されるスタートアップ企業について、新たに投資家が1億円を投資して総議決権の20%に相当する普通株式を取得した後、当該スタートアップ企業が売却額2億円のM&AによりEXITしたというケースにおいて、M&Aの対価の分配に係る株主間契約が定款上の優先分配規定(例えば、払込金額相当額を優先分配額として定めたもの)を準用している場合には、当該投資家は既存株主に先立ち1億円の分配を受けることができ、投下資本を優先的に回収できることとなる。反対に、優先分配規定が設けられていない場合には、当該投資家は売却額2億円の20%に相当する4,000万円しか回収することができず、6,000万円の損失を被ってしまうこととなる。さらに、優先分配規定が準用されている場合において、当該規定が参加型である場合には、残りの1億円の20%に相当する2,000万円をリターンとして得ることができる。

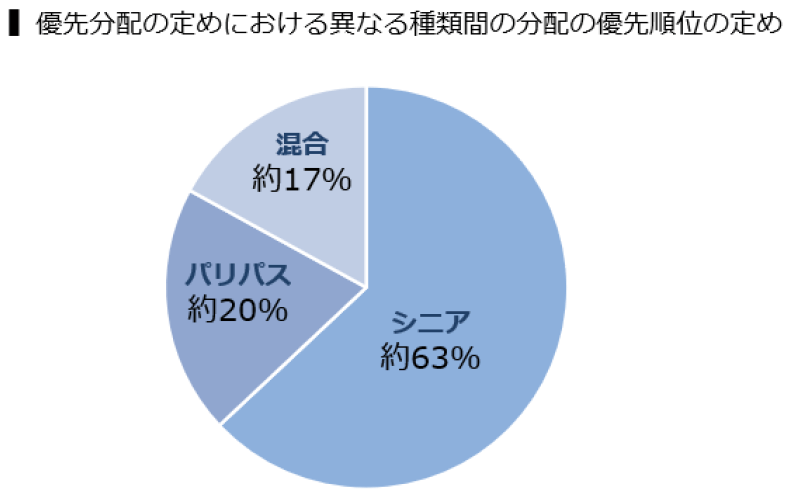

残余財産の分配に関して優先分配の定めを設けており、かつ普通株式以外に複数の種類の株式を発行している会社のうち、異なる種類間の分配の優先順位について、①シニアの方式を採用している会社が約63%を占めており※11、そのほか、②パリパスの方式を採用している会社が約20%、③これらの方式を組み合わせている会社が約17%見られた。

なお、残余財産の価額の決定の方法については、優先分配額として確定金額を記載している会社が大半であったところ、他の規定の内容にも照らすと、これらの会社の多くは株式の種類ごとに払込金額相当額を優先分配額として定めているものと推測される。そのほか、払込金額に一定割合を乗じた金額相当額を優先分配額とするものや、これらの基本的な金額に発生済みの未払の剰余金の配当額を加算した金額を優先分配額とするもの等も見られた。

株式会社は、株主が株式会社に対してその株式の取得を請求することができる種類株式(取得請求権付株式)を発行することができ※12、かかる種類株式を発行する場合には、定款において①株主が会社に対して当該株主の有する株式を取得することを請求することができる旨、②取得対価を交付するときはその種類及び内容、並びに数若しくは額又は算定方法、並びに③取得請求期間を定めなければならない※13。会社法上、取得請求権付株式の対価は普通株式や金銭に限られないが、スタートアップ企業が発行する種類株式の内容としては普通株式又は金銭が対価として定められることがほとんどであるため(以下、普通株式を対価とするものを「転換請求権」、金銭を対価とするものを「償還請求権」という。)、以下ではこれらについて詳述する。

スタートアップ企業において発行される種類株式は、一般的にベンチャーキャピタル等の投資家の投資を引き込みやすい建付となっていることから、投資家は普通株式への転換のオプションを持ったとしても、株式公開前に普通株式への転換を望むことは一般的にはないと考えられる※14。それでも、スタートアップ企業が発行する種類株式にはほとんどの場合転換請求権が付される。今回の調査対象会社についても、約98%が転換請求権を規定していた。それは、後述するようにいわゆるダウンラウンドにおいて取得価格の調整がなされること等により、実質的な払込価格の調整が可能となるためであると考えられる。

また、今回の調査対象会社のうち、約47%が償還請求権を種類株式の内容として規定していた。スタートアップ企業への投資は、基本的にはエクイティ投資家としてのリスクを前提とした投資であると考えられるため、償還請求権が規定されることは通常でないと考えられているが、他方で、スタートアップ企業が一定期間内にEXITに至らない場合に備えて償還条項を規定しておきたいという投資家のニーズも存在するところである※15。

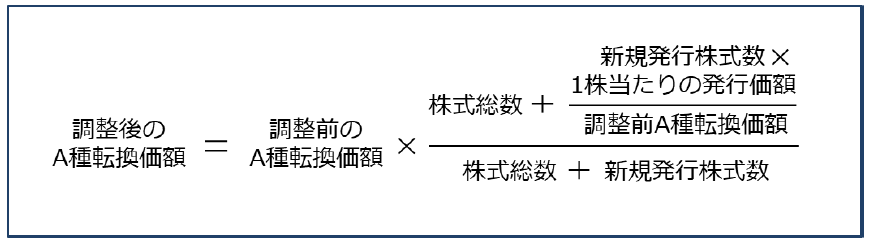

転換請求権が付される場合において、あるラウンドにおける払込価格が、種類株式の発行時の払込価格を下回る場合(いわゆる「ダウンラウンド」)に払込価格を調整する条項を設けることが多く、これにより投資家はダウンラウンドにおける持分の希薄化を一定程度軽減することが可能となる。ダウンラウンドにおける調整方法としては、大要、①ブロードベース・コンバージョンプライス方式、②ナローベース・コンバージョンプライス方式、③フル・ラチェット方式が挙げられる。今回の調査対象会社のうち、①を規定していたのは約65%、②を規定していたのは23%、③を規定していたのは6%であったことからすれば、①の方式が一般化していることが窺われる。

なお、コンバージョンプライス方式とは、以下の算出式によって転換価格を調整する方式をいい、このうち①ブロードベースは潜在株式を株式総数としてカウントする方式を指し、②ナローベースは潜在株式を株式総数に含めない方式を指す。また、③フル・ラチェット方式とは、ダウンラウンドによる払込価格がそのまま既存の種類株式の転換価格となる方式を指す。一般的に、③フル・ラチェット方式>②ナローベース・コンバージョンプライス方式>①ブロードベース・コンバージョンプライス方式の順序で投資家に有利となる。

他方で、転換請求権の行使に上限を付すもの(具体的には、当該種類株主が保有可能な普通株式を、総議決権の20%未満とするもの)や、償還請求権の行使に備えて取得積立金の準備を義務付けるもの等、特殊な規定も散見されており、各事例に適した種類株式の内容を設計する実務の進展も見受けられる。

株式会社は、一定の事由が発生した場合に会社による強制取得権が発生する種類株式(取得条項付株式)を発行することができ※16、かかる種類株式を発行する場合には、定款において①一定の事由が生じた日に当該会社がその株式を取得する旨及びその事由、②当該会社が別に定める日が到来することをもって一定の事由とするときはその旨、③一定の事由が生じた日に取得条項付株式の一部を取得するときは、その旨及び取得する株式の一部の決定の方法、並びに④取得対価を交付するときはその種類及び内容、並びに数若しくは額又は算定方法を定めなければならない※17。調査対象会社のうち約96%の会社において、一定の取得条項に関する定めを置いているが、その株式の取得事由や取得の対価の内容は、以下のとおり様々である。

まず、スタートアップ企業が最終的にEXITの手段の一つとしてゴールに据えるIPOに際しては、各証券取引所の規則上、一定の場合を除き種類株式発行会社の株式上場が認められないという実務上の取扱いから、取得条項に関する定めを置いた会社全てにおいて、IPOがトリガー事由として規定されている。すなわち、株式公開の申請についての機関決定が取得事由とされており、また、上記の背景から、株式公開申請の主幹事証券会社からの種類株式の取得・転換に関する要請を受けたことも併せて要件として規定される場合が殆どであり、取得条項に関する定めを置いた会社のうち、約88%がかかる要件を規定していた。

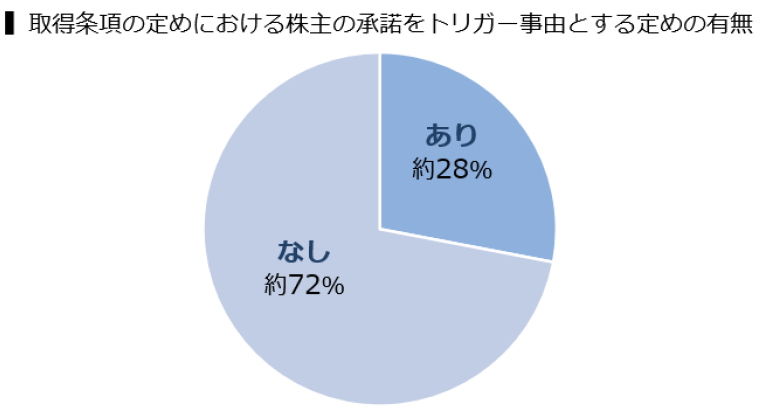

他方、トリガー事由として、IPOのほかに、当該種類株主が保有する株式の議決権の総数のうち、一定以上の割合※18を保有する株主の承諾がある場合を定めるケースもあり、調査対象会社の中で取得条項に関する定めを置いた会社のうち、約28%がかかる場合を取得事由として規定していた。かかる取得事由は、種類株式発行後、会社の事業の推移や資本政策の変更を背景に、一部の投資家が拒んだとしても投資家全体が保有する種類株式を強制的に取得する必要が生じる場合等、種類株式の発行当初の時点で予測し切ることのできない将来の事態に備えるというスタートアップ企業特有のニーズを満たすものと考えられる。また、その他に、調査対象会社の中には、一定期間における平均の営業損益が黒字化を達成した場合を取得事由として追加するものや、IPOにつき、種類株式の売り出し価額の下限等、一定の絞り込みをかけるもの等があった。

取得条項に基づく強制取得の対価については、株式や新株予約権のほか、金銭その他の財産を定めることも会社法上可能ではあるが、取得条項に関する定めを置いた会社のうち、1社を除く全ての調査対象会社において、対価は普通株式とされていることが確認された。スタートアップ企業への投資においては、少なくとも日本における現時点の実務上、IPOによるEXITを見据えた投資が多いことから、普通株式を強制取得の対価とするケースが一般的と考えられる。なお、残りの1社については、IPOを取得事由、普通株式を対価とする取得条項のほか、一部の優先株式につき、取締役会の決議により、いつでも金銭を対価として取得可能とする条項が規定されていた。

株式会社は、株主総会において議決権を行使することができる事項について、異なる定めを置く種類株式を発行することができ※19、かかる種類株式を発行する場合には定款において①株主総会において議決権を行使することができる事項及び②当該種類の株式につき議決権の行使の条件を定めるときは、その条件を定めなければならない※20。もっとも、調査対象会社のうち、発行する全部又は一部※21の種類株式について、議決権を制限するケースは約12%とごく少数にとどまり、IPOを目指して事業・組織が成長過程にあり、投資家による会社経営に対する一定の影響力保持へのインセンティブが高いスタートアップ企業においては、無議決権の導入はあまり一般的でないといえる。

会社法322条1項各号に掲げる行為をする場合に、種類株主総会の決議を要しないとする定めが置かれることがある。今回の調査対象会社のうち、このような条項を規定していたのは約80%であり、多くのスタートアップ企業では種類株主総会の決議を排除している。これは、一般的にスタートアップ企業の経営は創業者又は経営陣を中心として進められることが想定されており、種類株主総会決議が必要となる範囲が広範となると、当該スタートアップ企業の事業遂行の機動性やスピードを阻害し、ひいては将来ラウンドの資金調達の支障となるおそれがあるためであると考えられる。

特に持株比率の低い投資家の意見を経営に反映させるために、一定の事項について投資家の事前承諾が必要である旨の拒否権が規定された種類株式が発行されることがある。もっとも、調査対象会社のうち、拒否権を規定していたのは約10%にとどまった。スタートアップ企業の成長に応じて事前承諾事項とすべき事由が変化する可能性があること等を背景として、依然として、拒否権については、あえて拒否権付種類株式を発行するのではなく、投資家間の株主間契約等において規定されることが一般的であると考えられる。

株式会社は、当該種類の株式の種類株主を構成員とする種類株主総会の決議により、取締役又は監査役を選解任することができる株式を発行することが可能であるが※22、調査対象会社の中に、かかる役員の選解任権に関する事項を種類株式の内容として定めた会社は確認されなかった。これは、上記のとおり創業者又は経営陣の主導による経営が想定されるスタートアップ企業においては、役員の指名権が付与される投資家は限定されており、指名権を有しない投資家にオブザーバーの派遣を認める場合もあり、種類株式に紐付けて役員の選解任権を定めるよりも、拒否権と同様、投資家間の株主間契約等の合意において、指名権やオブザーバーの派遣権を規定する方が、変更手続の簡便さも含め調整を行いやすいためと考えられる。

本ニュースレターにおいては、近時のスタートアップ企業における種類株式を用いた資金調達の傾向を概観した。日本におけるスタートアップ企業の課題として、機関投資家からの資金供給が進んでいないことやEXITの選択肢が米国等に比べて限定的であることが指摘される中で、引き続き、スタートアップ企業におけるエクイティ・ファイナンスの実務の動向・進展には注視していく必要がある。

※1

なお、2017年に同種の調査・解説を行った例として、保坂雄=小川周哉「種類株式の最新実務(4)種類株式を利用したスタートアップ・ファイナンス」(商事法務No.2126)がある。

※2

2023大型調達のスタートアップ一覧 「ディープテック」に投資マネー集まる(2023年)

国内スタートアップ資金調達金額ランキングレポート 2022.1-12(2022年)

国内スタートアップ資金調達金額ランキングレポート 2021.1-12(2021年)

国内スタートアップ資金調達金額ランキングレポート 2020.1-12(2020年)

(いずれも2024年5月30日最終アクセス)

※3

複数年におけるランクインの重複は排除している。また、2024年5月30日までに、登記事件処理中のため商業登記情報を取得できなかった会社についても、本ニュースレターにおける調査対象から除外している。

※4

会社法108条1項1号

※5

会社法108条2項1号

※6

なお、優先株式について定款に参加型・非参加型に関する規定がない場合は、非参加型であると解すべきである(上柳克郎ほか編『新版注釈会社法(3)』(有斐閣)314頁[菅原菊志])。また、優先株式について定款に累積型・非累積型に関する規定がない場合は、累積型であると解すべきである(同315頁[菅原菊志])。本ニュースレターにおいても、優先配当の定めを設けている会社が上記各規定を設けていない場合について、上記のとおり解して分類をしている。

※7

C種優先株式>B種優先株式=BB種優先株式>A種優先株式>普通株式といった優先順位を採用している会社についても、シニアの方式を採用している会社に分類している。

※8

会社法108条1項2号

※9

会社法108条2項2号

※10

上記脚注6参照。本ニュースレターにおいては、優先分配の定めを設けている会社が参加型・非参加型に関する規定を設けていない場合には、非参加型に分類している。

※11

上記脚注7と同様に、C種優先株式>B種優先株式=BB種優先株式>A種優先株式>普通株式といった優先順位を採用している会社についても、シニアの方式を採用している会社に分類している。

※12

会社法108条1項5号

※13

会社法108条2項5号、107条2項2号

※14

宍戸善一 ベンチャー・ロー・フォーラム編『スタートアップ投資契約 モデル契約と解説』(商事法務)60頁

※15

宍戸善一 ベンチャー・ロー・フォーラム編『ベンチャー企業の法務・財務戦略』(商事法務) 284頁

※16

会社法108条1項6号

※17

会社法108条2項6号、107条2項3号

※18

かかる割合については、過半数を規定する例が殆どであり、その他に60%や80%と規定するものも見受けられた。

※19

会社法108条1項3号

※20

会社法108条2項3号

※21

優先株式のうち劣後株について、議決権を制限する会社が2社見受けられた。

※22

会社法108条1項9号

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

大久保涼、内海裕也(共著)

(2025年5月)

松﨑景子

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年4月)

鈴木明美、西村修一、真野光平(共著)

糸川貴視、鈴木雄大(共著)

斉藤元樹、堀内健司(共著)

斉藤元樹、堀内健司(共著)