斉藤元樹 Motoki Saito

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

NO&T Tax Law Update 税務ニュースレター

NO&T Corporate Legal Update コーポレートニュースレター

ニュースレター

令和6年度税制改正大綱:パーシャルスピンオフ税制、ストックオプション税制の改正(2023年12月)

株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(上)(2024年2月)

株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(下)(2024年2月)

株式報酬の新展開2025(ストックオプション・譲渡制限付株式・RSU/PSU) ~近時の租税特別措置法、産競法、金商法改正を踏まえて~(下)(2025年3月)

昨年2月に「株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(上)(下)」を発行して以降、株式報酬に関してこの1年間において実務に大きな影響を与える改正があった。具体的には、①昨年3月には令和6年度税制改正が施行され、税制適格ストックオプションについて、金融商品取引業者等による保管委託等に代えて、発行会社による自社管理が認められることになったほか、②同9月には改正産業競争力強化法(「産競法」)が施行され、ストックオプション・プール制度が導入された。また、③令和7年度税制改正大綱において、信託型ストックオプションについて改正が予定されている。加えて、金融商品取引法(「金商法」)に関連して、④昨年6月には、「有価証券の取引等の規制に関する内閣府令」の改正案が公表され、株式報酬としての株式発行等に係る決定について、インサイダー取引規制上の軽微基準の見直しが予定されている。さらに、⑤同11月には、譲渡制限付株式やRSU・PSUの付与について簡易的な開示を可能とするための要件拡充を含む、株式報酬に係る開示規制の見直しなどに関する金融商品取引法施行令などの改正案が公表され、本年2月25日から施行されている。そこで、本ニュースレターにおいて、これらの株式報酬に関する近時の改正及び改正提案のうち、実務上の関心が高いと思われる点・留意点を概観する。

なお、本ニュースレターで用いられる用語の意味はそれぞれ以下のとおりである。

令和6年度税制改正においては、①非公開会社を対象に、税制適格ストックオプションの行使によって交付される対象株式について金融商品取引業者等に保管委託等することが求められる株式保管委託要件が緩和され、発行会社による管理が認められることとなり、また、②1,200万円という権利行使価額の年間限度額の増額が認められることとなった(下線部が改正部分である。)※1。本ニュースレターでは、このうち昨年2月のニュースレターの発行以降に実務上重要な動きのあった発行会社による株式保管要件(①)を扱う。

| 項目 | 主たる要件 |

|---|---|

| 付与の対象 |

発行会社及びその子会社の取締役・執行役・使用人(但し、大口株主を除く) 一定の要件を満たす社外高度人材 |

| 発行価格 | 無償 |

| 権利行使期間 |

付与決議後2年を経過した日から10年を経過する日まで (設立5年未満の非上場会社は15年を経過する日まで) |

| 権利行使限度額 |

年間合計額1,200万円まで。但し、以下の例外あり。 設立後5年未満の株式会社については、2,400万円 設立後5年以上20年未満の株式会社のうち、非上場会社又は上場後5年未満の会社については、3,600万円 |

| 権利行使価額 | 割当契約締結時の対象株式1株あたりの価額以上 |

| 譲渡制限 | 新株予約権の譲渡禁止 |

| 株式保管委託 |

行使により交付される対象株式について金融商品取引業者等による保管等が必要。 但し、非上場株式(譲渡制限株式)については、以下の方法で足りる。 「新株予約権を与えられた者と当該新株予約権の行使に係る株式会社との間で締結される一定の要件を満たす当該行使により交付される株式の管理等に関する契約に従って、当該株式会社により当該株式の管理等がされること」 |

| 課税 |

行使時の給与所得課税(最大55.945%)なし 交付される対象株式の譲渡時に、権利行使価額と譲渡価額との差額にキャピタルゲイン課税(20.315%) ※税制非適格ストックオプションの場合には以下のとおり。 行使時に、権利行使価額と行使時の対象株式の時価との差額に給与所得課税(最大55.945%) 譲渡時に、行使時の対象株式の時価と譲渡価額との差額にキャピタルゲイン課税(20.315%) |

令和6年度税制改正においては、譲渡制限株式(非上場株式)を対象に、ストックオプションの行使により交付された発行会社株式について、金融商品取引業者等に対する保管委託等に代えて、発行会社が以下の要件を充足する形で株式の管理等を行うことによって株式保管(委託)要件を充足することとされた。

| 時期 | 主たる要件 |

|---|---|

| 行使前~行使以降 | 管理に係る取り決めは各人別に締結されるものであること |

| 行使以降~ | 管理に係る取り決めに従って、ストックオプションの行使により取得する株式が取得後直ちに管理されること |

| 行使前~行使以降 | 発行会社は区分管理帳簿を備えて、権利者毎に、ストックオプションの行使により取得する株式の取得、譲渡その他一定の事項を記載又は記録し、同一銘柄の他の株式と区別して管理すること |

| 譲渡時 | 管理されている株式は、金融商品取引業者等への売委託又は法人(国内において対価の支払を受ける場合に限る)に対する譲渡により行うこと |

| その他 | 権利者による一定事項の誓約 |

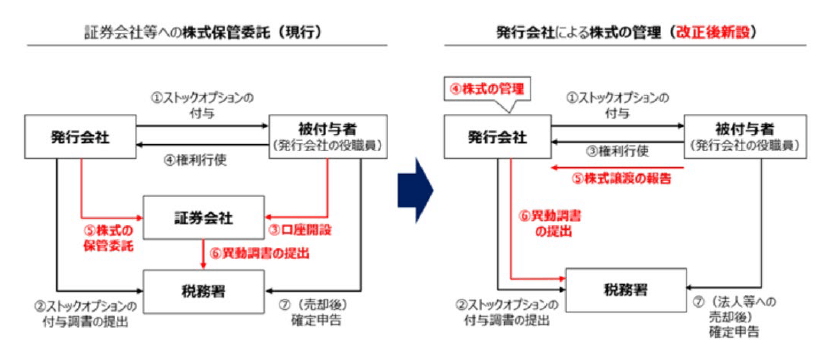

本制度は、金融商品取引業者等に代わって発行会社がストックオプションの行使により交付された発行会社株式を管理する制度である。金融商品取引業者等による保管委託と比較すると以下の図のとおりであり、権利者は、株式譲渡時に1株あたりの譲渡対価といった一定の情報を発行会社に通知する一方、発行会社は、毎年1月31日までに、「特定株式等の異動状況に関する調書」を所轄の税務署に提出することになる。

株式保管(委託)の概要図

出典:経産省ウェブサイト※2

この中で数多くの質問・疑問が寄せられた点の1つ目が区分管理帳簿である。この点、区分管理帳簿については昨年9月に経産省よりその解説※3が公表され、併せてそのフォーマット※4も公開されているため、これらをご参照いただきたい。

なお、発行会社による株式保管制度については、上場申請に際して株式に付された譲渡制限を撤廃する際、譲渡制限株式を対象とする発行会社による株式保管に代えて、金融商品取引業者等による株式の保管委託に移行する必要があるところ、これが発行会社による株式保管の終了による株式の返還又は移転に該当し、その時点でみなし譲渡(租税特別措置法29条の2第4項)が発生することにならないか実務上の懸念が示されていた。もっとも、この点については、上記経産省が公表した解説において、管理主体が不在の期間なく適切に移行する場合には、みなし譲渡は発生しない旨明記されている※5。

次に、実務上高い関心が寄せられた点の2つ目が譲渡先に関する要件である。発行会社によって管理された株式については、「金融商品取引業者等への売委託又は法人(国内において対価の支払を受ける場合に限る)に対する譲渡により行う」必要がある。そのため、金融商品取引業者等への売委託を介さない場合、個人や組合形式のファンド(投資事業有限責任組合や外国で組成されたLimited Partnershipなど)に対する譲渡は税制適格要件を充足しないことになることに留意が必要である。他方で、外国法人に対する譲渡は国内において対価の支払がなされる限り、税制適格要件を充足することになると考えられる。本要件は、譲渡先に「株式等の譲渡の対価等の支払調書」を提出させることを要求することによって適切な納税を確保することが意図されていると考えられるところ、国内において支払がなされる限り、譲渡先が外国法人であったとしても、支払調書を提出することが可能であると考えられるためである※6。

非公開会社がストックオプションを発行する場合には、原則として、新株予約権(ストックオプション)の対象となる株式の数、行使価額・行使期間といった新株予約権の内容を含む募集事項を株主総会決議によって決定する必要がある※7。また、株主総会決議によって取締役会に募集事項の決定を委任する場合にも、新株予約権の内容の決定の委任はできないほか、委任の有効期間は委任決議から1年間に限定されるため※8、株主が多数おり、株主総会の招集及び決議に時間を要する会社においては、機動的にストックオプションを発行することが難しいという問題があった。

そこで、昨年9月に施行された改正産競法において、以下に記載する要件を充足することで、ストックオプションの行使価額と行使期間について株主総会決議において定めることが不要となり、また期間の制限なく取締役会に委任することができるストックオプション・プール制度が導入され、機動的なストックオプションの発行が可能になった。

| 項目 | 主たる要件 |

|---|---|

| 設立後の年数 | 設立の日以後の期間が15年未満であること※9 |

| スタートアップ | 以下のいずれかの要件を充足すること※10 |

| 要件 |

|

| 付与の対象 | 発行会社若しくはその子会社の役員若しくは使用人又は発行会社に対する役務提供者に対して付与するものであること※11 |

| 株主間契約 | 議決権の3分の2以上の株主間又は株主と発行会社との合意において、新株予約権を発行する条件その他新株予約権を発行する場合の取扱いが定められていること※12 |

| 株主への説明 | 産競法に基づく委任決議を行う株主総会において取締役がその旨を説明すること※13 |

| 経済産業大臣及び法務大臣の確認 | 上記の要件を充足することについて経済産業大臣及び法務大臣の確認を受けること※14 |

委任期間の制限なく取締役会決議によって新株予約権(ストックオプション)を発行することになるため、以下のとおり、既存の株主及び株主総会の委任決議後に株主・新株予約権者となる者の利益を保護するための一定の措置が設けられている。

| 項目 | 主たる内容 |

|---|---|

| 株主・新株予約権者となろうとする者に対する通知又は通知に準ずる措置 | 発行会社が委任決議後株主となろうとする者及び新株予約権者となろうとする者※15を知った後に委任決議があった旨速やかに通知をすること、又は、委任決議以降、委任決議があった旨ウェブサイトに継続的に表示すること※16 |

| 募集事項の通知 | 取締役会が新株予約権の募集事項を定めたときには、その割当日の2週間前までに、株主に対して、当該募集事項を通知すること※17 |

| 有利発行時の取扱い | 新株予約権を無償発行すること又は有償発行における払込金額が特に有利な条件又は金額であるときには、株主総会を経ること※18 |

上記(1)記載のとおり、ストックオプション・プール制度を利用するためには、経済産業大臣及び法務大臣の確認を経ることが必要であり、最初の利用時にはその所要時間を考慮する必要がある。経産省のウェブサイト※19において、事前相談から正式申請までには少なくとも1ヶ月を要する旨の記載と、標準処理期間は1ヶ月という記載があるため、合わせて2ヶ月以上を見ておく必要がある。

また、公開会社において取締役会決議によって株式又は新株予約権を発行する場合※20と同じ取扱いであるものの、取締役会が新株予約権の募集事項を定めたときには、その割当日の2週間前までに、株主に対して、当該募集事項を通知することが求められるため、スケジュール上留意を要する。

加えて、ストックオプション・プール制度に基づいて取締役に対して新株予約権を付与する場合には、株主総会における報酬決議※21を別途経る必要があり、ストックオプション・プール制度によって同株主総会決議を省略することはできない点に留意を要する。

ストックオプションについては、その発行時に付与対象者を特定する必要がある一方、付与対象者が付与時にはその後どの程度会社に貢献するかわからないという問題、他方で、ある程度業務への貢献の有無を見定めてからストックオプションを発行・付与すると、会社が成長する分、行使価額が高額となってしまい、行使益が減ってしまうという問題が指摘されている。この問題を解決するため、発行会社のオーナー(若しくは発行会社)が一定の金額を信託会社に信託し、組成される信託の受託者(信託会社)が信託された金銭を用いて、発行・付与時に発行価格を払込む必要があるものの行使時には課税のなされない、いわゆる有償ストックオプション※22を購入し(すなわち、役職員は払込みを行わずに)、事後に信託の受益者として指定される役職員が有償ストックオプションを行使して発行会社株式を取得するという、信託型ストックオプションが10年ほど前に紹介され、その後導入する会社も増えていった※23。しかしながら、2023年5月に国税庁より発遣された「ストックオプションに対する課税(Q&A)」において、信託型ストックオプションについては、行使時に給与所得課税がなされるという見解が出されたことは記憶に新しい※24。

この点、令和7年度税制改正大綱※25において、信託型ストックオプションについては、役職員が信託の受益者として指定された時点で、信託財産である発行会社株式※26を、その時点の時価で取得したものとして課税(典型的には給与所得課税)される改正がなされることが予定されている。

本改正については、その施行により既存の信託型ストックオプションにも適用されることになるのか、あるいは、施行日以降に設定される信託型ストックオプションにのみ適用されることになるのか、注目に値する。

また、与党税制改正大綱には、「信託等を利用することで本税制(注:税制適格ストックオプション)の要件を満たさずに同じ税優遇効果を生むスキームに対して、適正化の措置を講ずる。」という文言に加えて、「今後同様のスキームが創出された場合にも迅速に対応する。」※27という文言も記載されている点に留意が必要である。

ストックオプションについては、かつて発行会社が買い取った場合に株式等※28の譲渡として譲渡所得課税(20.315%の優遇税率での分離課税)がなされるという見解があり、課税当局もかかる見解に沿った文書回答事例※29を出していた。しかしながら、かかる取扱いは税制非適格ストックオプションにも同様に当てはまる結果、税制適格ストックオプションの存在意義を大きく減殺するものであったため、平成26年度税制改正によって所得税法41条の2が追加され、上記の所得は譲渡所得ではなく給与所得ほかとして扱われることとされた。また、現在では、M&Aの文脈において買収者がストックオプションを取得する場合についても同様の取扱いとする旨の質疑応答事例※30が出されているところである。

これらを踏まえると、今後ストックオプションを用いた新たなスキームが出てきた際には、その課税関係を慎重に検討することはもちろんのこと、その後に政府・税務当局から予想される対応も考慮の上、導入の可否を検討することが求められるといえる。

※1

社外高度人材についての改正は割愛する。同改正については、税務ニュースレター「令和6年度税制改正大綱:パーシャルスピンオフ税制、ストックオプション税制の改正」をご参照いただきたい。

※4

前掲注2記載のリンクからダウンロードできる。

※5

同解説脚注13

※6

租税特別措置法施行令19条の3第30項乃至35項、同施行規則11条の3第19項、20項、所得税法施行規則90条の2第1項参照

※7

会社法238条2項、同1項1号、236条1項1号2号・4号

※8

会社法239条1項1号、同3項

※9

産競法21条の19第1項

※10

産業競争力強化法に基づく募集新株予約権の機動的な発行に関する省令(「機動的発行省令」)1条1号イ~ハ

※11

機動的発行省令1条2号

※12

機動的発行省令1条3号

※13

機動的発行省令1条4号

※14

産競法21条の19第1項

※15

機動的発行省令3条

※16

産競法21条の19第2項、機動的発行省令5条、産業競争力強化法に基づく募集新株予約権の機動的な発行に関するQ&AのQ5-3

※17

産競法21条の19第3項

※18

産競法21条の19第4項

※20

会社法201条3項、240条2項

※21

会社法361条1項4号、同施行規則98条の3

※22

有償ストックオプションの詳細については、ニュースレター「株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(上)」をご参照いただきたい。

※23

2023年5月26日付の日経新聞記事によると同日時点で800社超。

※24

国税庁「ストックオプションに対する課税(Q&A)」問3(https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/241130/pdf/0024011-017.pdf)

※26

大綱においては、「信託財産に属する特定株式については、当該特定株式をその該当しないこととなった時(注:信託に受益者等が存することとなった時)における価額により取得したものとみな(す)」と規定されており、文言上は行使前の新株予約権が信託財産として受託されている場合(信託型ストックオプションではこの形が一般的な建付けである)の取扱いは判然としないものの、いずれにしても信託型ストックオプションを念頭においた改正であると考えられ、一定の手当てがなされるものと考えられる。

※28

租税特別措置法37条の10第1項、2項1号

※29

2013年2月22日付文書回答事例「従業員等に付与していたストックオプション(取得条項付新株予約権)を有償取得する場合の課税関係について」(国会図書館アーカイブ:https://warp.ndl.go.jp/info:ndljp/pid/9980103/www.nta.go.jp/tokyo/shiraberu/bunshokaito/shotoku/130222_2/index.htm)。なお、本文書回答事例は現在の国税庁のウェブサイトでは確認することはできない。

※30

「被買収会社の従業員に付与されたストックオプションを買収会社が買い取る場合の課税関係」(https://www.nta.go.jp/law/shitsugi/shotoku/02/49.htm)

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

大久保涼、田中亮平、佐藤恭平(共著)

(2025年4月)

鈴木明美、西村修一、真野光平(共著)

糸川貴視、鈴木雄大(共著)

斉藤元樹、堀内健司(共著)

斉藤元樹、堀内健司(共著)

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

(2025年5月)

井上聡、大野一行(座談会)

(2025年4月)

松本岳人

(2025年4月)

松本岳人

(2025年4月)

井上聡、大野一行(座談会)