須田英明 Hideaki Suda

パートナー

東京

NO&T Finance Law Update 金融かわら版

銀行システムにアクセスして預金者のために送金指図を伝達するサービスや口座情報を取得するサービスを提供する場合、原則として、銀行法上の「電子決済等代行業」(電代業)に該当し、財務局への登録が必要となります。

電代業は、対象となる行為が広く定められており、グループ内の事務効率化やキャッシュマネジメントシステム(CMS)の一環として、グループ会社向けに上記のサービスを提供する場合も、登録が必要となるおそれがありました。

2024年7月に、金融庁は、新たにグループ内サービスを適用除外とするための改正を行い※1、施行しています。これは、グループ内であれば一般利用者の保護の必要性がないことや、法人等の事務の効率化・デジタル化の促進を考慮した改正であり、グループ内のみで行われる上記のサービスは、今後一律に、電代業の登録が不要となります。

本ニュースレターは、この新たな適用除外について、電代業の概要も含めて解説しています。なお、銀行だけでなく、他の預金取扱金融機関についても、電代業と同様の制度がありますが、以下では銀行(外国銀行支店を含みます。)についてのみ言及しています。

2017年の銀行法改正により、預金者のために銀行システムにアクセスして提供される送金サービスや口座情報取得サービスを、電代業として位置付け、財務局への登録を必要とする制度が導入されました。電代業の制度は、①このようなサービスが、銀行のシステムに直接接続するため銀行システムの安全性や決済の安定性を害するおそれがあること、②為替取引や口座に関する機微な情報を取り扱い、情報漏洩・認証情報悪用による不正送金等による利用者の不利益のおそれがあることから導入されており、フィンテックの進展に伴いこのようなサービスが重要な役割を果たすようになったことも背景としています。改正法は2018年6月1日に施行され、現在、この制度に基づいて合計122社が電代業者として登録しています※2。

その後、2020年の改正により、金融サービスの提供及び利用環境の整備等に関する法律に基づいて登録を行った金融サービス仲介業者が、一定の条件を満たして届出をする場合も、電代業の登録は不要となっています。改正法は2021年11月1日に施行され、現在、1社のみがこの届出を行っています※3。※4

原則として電代業の登録対象となるのは、(a)銀行法2条21項1号に定める送金指図伝達サービス(「1号業務」)と(b)銀行法2条21項2号に定める口座情報取得サービス(「2号業務」)です。

預金者の送金※5の指図やその内容※6を銀行に伝達するサービスです。指図(預金者が、銀行に対して、送金権限を付与する意思表示)※7やその内容(口座番号・支払金額・支払先等)といった「情報」を銀行に伝達するサービスであり、サービス提供者自らが「資金」を受領したり、支払ったりするわけではありません(サービス提供者が資金の授受まで行うと、電代業の登録に留まらず、銀行免許や資金移動業登録が必要となり得ます)。とはいえ、そのように伝達された情報に従い、預金者の口座から資金が移転するため、不正アクセス等により預金者が経済的損失を被るリスクは相対的に高くなります※8。

銀行から口座情報を直接取得して、預金者に提供するサービスです(間接的な提供や加工の上で提供することを含みます)。こちらも、預金口座の残高や取引履歴などの「情報」を銀行から取得して預金者に提供するサービスであり、サービス提供者自らが「資金」を受領したり、支払ったりするわけではありません。不正アクセスがあれば情報漏洩の危険はありますが、預金者の口座からの資金の移転に繋がるリスクは相対的に低くなります。

1号業務と2号業務が電代業に該当するのは次の要件を満たす場合です。

<サービスの提供方法>

<口座・預金者関連>

以上の原則登録が必要となるサービスと、下記4.で説明する適用除外をまとめると次の表のとおりです。

|

(a)送金指図伝達サービス (1号業務) |

(b)口座情報取得サービス (2号業務) |

|

|---|---|---|

| サービスの類型 | 預金者の送金指図やその内容を銀行に伝達する | 銀行から口座情報を取得して、預金者に提供する(間接的な提供や加工の上で提供することを含む) |

| 共通の要件 |

<サービスの提供方法>

<口座・預金者関連>

|

|

|

適用除外 (行為類型毎) |

(スクレイピングの場合、①~④であっても適用除外されない)

|

|

| 適用除外(共通) |

|

|

上記表の①~④は、電代業制度導入時からの適用除外であり、1号業務について、スクレイピング※13以外の方法で行われる一定のサービスを、登録不要とするものです(銀行法2条21項柱書、同法施行規則1条の3の3第1号から4号)。

従前の適用除外の詳細は、電代業制度導入時のパブリックコメント回答が参考になります※14。

従前の適用除外(上記4.1)はいずれも1号業務に限られており、また、資本関係に着目したものではないため、グループ会社のみのためにサービスを行う場合に従前の適用除外が当然に利用できるわけではなく、一般論としては、グループ会社のみに向けたサービスも電代業であると考えられていました※15。グループ内のサービスの仕組み次第では、電代業の要件に該当せず(上記3)、電代業にあたらないと解する可能性もありますが、個別に具体的な判断が必要でした。

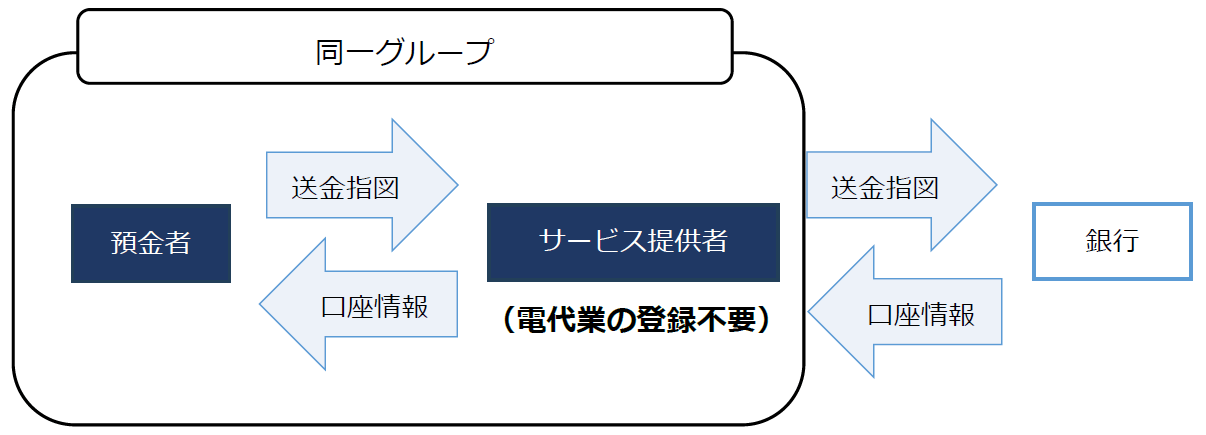

金融庁は、グループ内であれば一般利用者の保護の必要性がないことや、法人等の事務の効率化・デジタル化の促進を考慮して、グループ内サービスの適用除外を認めるための改正案を2023年12月8日に公表し、2024年7月8日にはパブリックコメント結果と共に、確定された改正内容を公表しており、同月9日から施行されています※16。この改正より、銀行法施行規則1条の3の3に、以下の第5号が追加され、グループ内サービスが適用除外されています。

適用除外されるのは、上記の条文のとおり、サービス提供者(「法人等」)と、預金者(「他の法人等」)が、同一グループ(「法人等集団」)に属する場合です。「法人等集団」は、ある会社(親会社)と、実質基準による子会社や関連会社の集団を意味するものであり、一般的にグループ会社として認識される範囲と同様となります。そして、そのようなグループの中であれば、サービス提供者が親会社であっても、あるいは、子会社・関連会社であっても適用除外が認められますし、預金者もグループ内の位置付けは問いません。従前の適用除外とは違い、1号業務のみならず2号業務の適用除外も認められますし、スクレイピングによることも否定されないなど、緩やかな適用除外となっています。

1点注意が必要なのは、預金者が直接サービス提供者にサービスを依頼するのではなく、中間に他の会社を含む場合であり、このような場合、適用除外が認められるためには、そのような中間者も、同一グループ(「法人等集団」)に属している必要があります。

電代業の要件に該当し、適用除外にあたらない場合(上記3.・4.)には、銀行システム等へのアクセスの前に、電代業者として登録を行い、銀行の基準を満たした上で銀行との契約締結等を行う必要があります。

登録要件※17は、財産的基礎と体制整備が主となります。財産的基礎は、銀行システム等の安定性と情報漏洩等による利用者の損害防止の観点から、システムの構築・維持等のための一定程度の資本があることが求められる一方で、情報の授受に留まり利用者の資金を預からないため、財産的基礎は緩やかな要件となっています。また、体制整備は、基本的に下記の行為規制のうち健全かつ適切な運営の確保のための措置が求められていますが、特にシステムリスクの審査に重点が置かれています※18。

電代業者としての義務や行為規制等の中で特徴的なのは、銀行との契約締結が求められている点です。契約締結を求めることで、銀行システム等の安定性や情報漏洩等による利用者の損害の懸念のあるスクレイピングではなく、オープンAPIによる接続を促すことが企図されています。契約の内容は、法定事項である利用者損害の分担や情報セキュリティが中心ですが、実際の契約には、法定事項以外も定められます※19。法定事項は公表が必要となります。

グループ会社向けの金融サービスには、資金決済や資金融通等、様々な目的のものがあり、その内容によっては、上記の電代業以外のライセンスが関わってきます。

資金決済については、金融子会社等がグループ会社の銀行口座に係る送金指図伝達サービスを提供するのみであれば、基本的に電代業の問題であり、今回の制度改正により登録不要となりますが、そのような情報の伝達に留まらず、サービス提供者が、自らの銀行口座を用いて、グループ会社のための送金を行うような場合には、為替取引(銀行免許・資金移動業者登録)の問題となります※20。

また、資金融通について、グループ会社から金銭を預かったり、貸し付けたりする場合には、預り金の禁止※21や貸金業(貸金業者登録)※22について検討を要します。

グループ内で資金決済や資金融通等を行う場合、これらの法令上のライセンスについて、以下のような点に留意が必要です。

グループ内サービスを電代業の適用除外とするための改正により、グループ内の金融子会社等に、銀行システムにアクセスする機能を集約させやすくなります。送金指図伝達や口座情報取得サービスのみならず、実際に資金を取り扱うサービスを行う場合には、電代業以外のライセンスについても検討が必要となる点には注意を払いながら、銀行とも連携してシステムを構築することが重要となります。

※1

当該改正は、新たな適用除外を設ける他に、従前は2017年銀行法改正附則10条・11条及び銀行の電子決済等代行業者との連携及び協働に係る方針に関する内閣府令に定められていた、銀行による電子決済等代行業者(電代業者)との連携及び協働に係る方針やオープンAPIの推進に関する努力義務について、銀行法施行規則第13条の6の12として位置付けることで、明確化を図っておりますが、本ニュースレターでは割愛しております。

※2

2024年5月31日時点の電代業者登録一覧

※3

2024年6月12日時点の金融サービス仲介業者登録一覧

※4

なお、その後、ステーブルコイン等の法制に関する2022年の改正により、電子決済等取扱業(既存のデジタルマネーの仲介者)の登録を受けた者が、当該業に付随して電代業を行う場合、届出を行えば、電代業の登録は不要となる特例が導入されています(銀行法52条の60の8)。

※5

正確には、「為替取引」であり、送金に限られません。為替取引には、法令上の定義がありませんが、「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行すること」(最判平成13年(2021年)3月12日)を意味すると解されています。

※6

指図の内容のみの伝達としては、「事業者が為替取引に係る指図の内容(支払金額、支払先等)を整理・作成し、銀行のインターネット・バンキングにこれらの情報を引き継ぐものの、最終的な指図の実行は、利用者が自らインターネット・バンキング上で行う」場合が想定されています(井上俊剛監修『逐条解説2017年銀行法等改正』(商事法務、2018)(以下「逐条解説」といいます。)18頁)。指図の内容のみの伝達全てが規制対象というわけではなく、いわゆる画面遷移型に限られることになります(銀行法施行規則1条の3の4、森陽介他「銀行法施行令等の一部を改正する政令等の解説-電子決済等代行業に係る制度整備等-」金融法務事情2098号28頁以下(2018)(以下「施行令等解説」といいます。))。

※7

「指図」とは、指図人が被指図人に対して、指図人の計算において、第三者に金銭その他の代替物を給付させる権限を与える行為(意思表示)であり、「伝達」とは、預金者が行った意思表示の内容を使者として銀行に伝えることをいいます。代理と類似しますが、代理人が意思表示を行う場合と区別され、使者と位置付けられます(逐条解説22頁・18頁)。

※8

金融庁「電子決済等代行業者の登録申請時の留意事項等」II.参照。

※9

このような場合、自ら直接接続しないことを踏まえると銀行システムの安定性の観点から規制の必要性は高くないため、電代業者の登録は必要ありませんが、電子決済等代行業再委託者(銀行法施行規則34条の64の9第3項)に該当し、銀行が電代業者と締結する契約において、電子決済等代行業再委託者の情報セキュリティを確保するための措置に関する事項が定められるため、電代業者を介して情報セキュリティが確保されることが想定されます。また、問題があれば報告・資料提出命令や立入検査の対象となり得ます(銀行法52条の61の14第2項、銀行法52条の61の15第2項)。

※10

ただし、銀行法の潜脱を目的として、直接接続する者を銀行との間に介在させるに過ぎない場合、電代業の登録が求められる可能性があります(逐条解説19頁)。

※11

「これを当該銀行に対して伝達する」「銀行から当該口座に係る情報を取得し」の文言解釈としての位置付けであり、銀行や他の事業者に対して、指図の伝達や口座情報の取得のために利用する電子情報処理組織のみを提供するに過ぎない場合を除く趣旨とされています(逐条解説19・21頁)。

※12

金融庁「銀行法等に関する留意事項について(銀行法等ガイドライン)」(2018年5月)において、「銀行のために」(銀行法2条14項)への該当性の判断基準が説明されており、銀行からの直接・間接の委託の有無と、契約の条件の確定又は締結に関与することの経済的対価の受領の有無が重視されています。なお、銀行から委託を受けた送金指図伝達サービスが全て銀行代理業の認可を要するわけではなく、そのようなサービスが代理や媒介に該当するかも含めて検討を要することになります。また、銀行代理業にあたらないとしても、銀行のために行う要素があれば、銀行の外部委託先として銀行による管理対象となり得ます(銀行法12条の2第2項)(逐条解説20頁参照)。

※13

ID・パスワード等の提供を受け、預金者に成り代わって銀行のシステムに接続する方法をいいます(施行令等解説29頁)。

※14

金融庁2018年5月30日「「銀行法施行令等の一部を改正する政令等(案)」に対するパブリックコメントの結果等について」

※15

電代業制度導入時のパブリックコメント回答(前掲注14)10頁24番では「電子決済等代行業該当性については、個別事例ごとに実態に即して判断されるべきものと考えられます。なお、一般論としては、グループ会社の一社が他のグループ会社に関する決済指図を伝達する行為は、通常電子決済等代行業に該当するものと考えられます。」と回答されています。また、同回答1頁6番においても、親子関係のある会社について、指図伝達と口座情報取得のいずれも一般論としては電代業に該当する旨の回答がなされています。

※16

金融庁2024年7月8日「「銀行法施行規則の一部を改正する内閣府令(案)」等に関するパブリックコメントの結果等について」。適用除外の理由について、パブリックコメント回答3頁5番参照。

※17

正確には、登録拒否要件が定められていますが(銀行法52条の61の5第1項)、分かりやすく登録要件として説明しています。

※18

金融庁「電子決済等代行業者の登録申請時の留意事項等」II.参照。審査項目の例として、(1)システムリスクに対する認識等、(2)システムリスク管理態勢、(3)システムリスク評価、(4)情報セキュリティ管理、(5)サイバーセキュリティ管理、(6)システム企画・開発・運用管理、(7)システム監査、(8)外部委託管理、(9)コンティンジェンシープラン、(10)障害発生時等の対応が挙げられていますが、電代業者の規模、電代業の内容、取り扱う情報の重要度、電代業におけるコンピュータシステムの仕組みや占める役割などの特性を踏まえつつ、リスクベースで審査するのであり、項目が全て満たされていることまで求めない場合もあります。また、連携・協働する銀行と分担して必要な水準を満たすことも可能とされています。1号業務と2号業務では前者のリスクが相対的に高いため、慎重な審査となることが示唆されています。

※19

あくまで利用者のために行う業務ですが、銀行が電代業者の業務の適切性を監督することが期待されています(逐条解説55頁)。

※20

銀行法2条2項2号、4条、資金決済に関する法律(以下「資金決済法」といいます。)第2条2項、37条

※21

出資法2条1項・2項

※22

貸金業法2条1項、3条1項

※23

貸金業法2条1項5号、同法施行令1条の2第6号

※24

ただし、グループを外れても1年間は適用除外となる点は、貸金業法の除外の範囲が広いといえます。

※25

中心的な適用除外規定である貸金業法施行令1条の2第6イは「会社等の集団」に関するものですが、ある会社(親会社)と、その実質基準の子会社により構成されるグループを意味するのであり、関連会社は含まれません(貸金業法施行規則1条2項から4項)。

貸金業法施行令1条の2第6ロやハには、20%以上の議決権割合への言及がありますが、これは合弁会社への貸付について、他の株主との合弁契約に基づく貸付であること等の付加的要件を満たす場合に限り適用除外するものであるため(貸金業法施行規則1条1項及び5項)、広く関連会社が除外されるわけではありません。

※26

また、貸付けについて、利息制限法の上限金利規制があることにも留意が必要です。

※27

資金決済法制定時のパブリックコメント回答20頁68番においては、「個別事例ごとに実態に即し適切に判断されるべきものと考えられますが、グループ会社のために行われるキャッシュマネージメント業務そのものが「営業」又は「業として営むこと」として行われていない場合には、銀行免許や資金移動業者の登録が必要となるものではないと考えられます。」との見解が示されています(金融庁2010年2月23日「資金決済に関する法律の施行に伴う政令案・内閣府令案等に対するパブリックコメントの結果等について」)。

※28

「不特定かつ多数の者」とは、一般大衆を指し、個々的なつながりのない、ある程度以上の複数の者をいうと解されています(齋藤正和『新出資法 ─条文解釈と判例解説─』(青林書院、2012年)52頁)。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年6月)

大矢一郎、福田政之、須田英明、遠藤努(共著)

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年5月)

吉良宣哉

(2025年5月)

井上聡、大野一行(座談会)