大久保涼 Ryo Okubo

パートナー(NO&T NY LLP)/オフィス共同代表

ニューヨーク

NO&T U.S. Law Update 米国最新法律情報

ニュースレター

デラウェア州M&A最新判例アップデート 2023年下半期編(2024年4月)

デラウェア州M&A最新判例アップデート 2024年下半期編(2025年4月)

2025年デラウェア州一般会社法(DGCL)改正のポイント(2025年6月)

本ニュースレターでは、2024年の上半期においてデラウェア州裁判所から出された米国M&Aに関する重要判例のうち注目すべき3件を、デラウェア州のM&A・会社法に関する過去の判例法の一般的な解説と共に紹介する。

本判決は、①アーンアウト条項を含む買収契約の交渉過程において、買主が売主に対して行ったアーンアウトに関する発言・約束が、売主に対する詐欺(fraud)を構成する場合があること、②契約外の根拠(詐欺)に基づく請求を封じるためには、最終契約上に完全合意条項に加えてnon-reliance条項が必要となること、③誠実かつ公正な取引に関する黙示の誓約(implied covenant of good faith and fair dealing)が適用されるためには、契約上の規定の欠如(gap to be filled)が必要であり、条項を置くことに関する交渉が行われ、拒絶された結果、当該条項が欠如している場合には、誠実かつ公正な取引に関する黙示の誓約は適用されないことを判示した事案である。詳細は以下のとおりである。

ヘルステックカンパニーであるTrifecta Multimedia LLC(以下「Trifecta社」という)の創業者であるDave Young氏(以下「Young氏」という)は、Trifecta社の売却を検討していた。Trifecta社は、臨床試験を行う医師や製薬会社に対するオンライントレーニング等の複数の製品を組み合わせて、「統合ソリューション(integrated solution)」として販売していた。2020年9月、Young氏は、プライベート・エクイティ・ファンドのポートフォーリオカンパニーであるWCG Clinical Services LLC(以下「WCG社」という)を含む複数の買主候補から提出された買収条件を比較検討した上で、最終的にWCG社との間で意向表明書(Letter of Intent)(以下「本意向表明書」という)を締結した。

その後、Young氏とWCG社は最終契約(以下「本最終契約」という)の交渉を開始した。WCG社の代理人が準備した本最終契約のドラフト上、2021年から2023年の3年間において一定の収益指標(以下「本指標」という)が達成されることを条件に買収対価の一部が支払われるアーンアウト条項が規定されていたが、本指標の達成に向けたWCG社の努力義務に関する規定※1は存在しなかった。Trifecta社の代理人は、WCG社の努力義務を明示的に規定することをWCG社に提案したが、WCG社の代理人は、WCG社は、デラウェア州法上の誠実かつ公正な取引に関する黙示の誓約(implied covenant of good faith and fair dealing)に基づき、本指標を達成しアーンアウトの支払いを行うために誠実に行動する義務を負うため、明示的な努力義務の規定を置くことは不要であると回答した※2。Trifecta社の代理人は当該回答を額面通りに受け取ったようであり、それ以上規定の追加を主張することはなく、本最終契約には明示的な努力義務の規定は設けられなかった。

そして、Young氏とWCG社は、本最終契約を締結し、本件取引は同時にクローズした。

クロージングから1週間後、WCG社は、Trifecta社が統合ソリューションとして組み合わせて販売していた製品を、別々に販売することとし、統合ソリューションとして組み合わせて販売することを禁止した。また、クロージングから60日後までに、Trifecta社の営業スタッフ6名のうち5名が退職したものの、WCG社は営業スタッフを補充しなかった。さらに、WCG社は、Trifecta社の役職員が新規顧客と接触することを妨げ、新規顧客にはWCG社の製品(Trifecta社の製品と実質的に類似しており直接的な競合関係にあるもの)を販売した。最終的に、本指標は達成されなかった。

そこで、2023年7月11日、Young氏は、WCG社の詐欺に基づき本最終契約を締結したこと(請求①)、WCG社が誠実かつ公正な取引に関する黙示の誓約に違反したこと(請求②)等を理由に、WCG社に対して訴訟を提起した。

デラウェア州衡平裁判所は、請求①については一部を除いてYoung氏の主張を認めた(一部を除いてWCG社による却下申立て(motion to dismiss)を退けた)が、請求②についてはYoung氏の主張を退けた(WCG社による却下申立て(motion to dismiss)を認めた)。

デラウェア州法上、詐欺(fraud)の構成要素は、(i)不実表示(false representation)が行われたこと、(ii)当該不実表示を行った者が、虚偽であることを知っていたこと又は真実についての重大な過失があったこと、(iii)当該不実表示を行った者に当該不実表示に基づき合意を誘発する意図があったこと、及び(iv)相手方が当該表示を合理的に信頼したことである。本判決では、(i)、(iii)及び(iv)を中心に判旨が行われている。

デラウェア州衡平裁判所は、詐欺を構成する不実表示と、詐欺までは構成しない単なる誇大宣伝(puffery)を区別し、たとえば、本意向表明書中又は交渉の中でWCG社が行った以下の発言については、パートナーとしての自身の魅力を高めるための漠然とした発言であり、ディール交渉を行う当事者がよく用いる典型的なものであって、誇大宣伝に該当すると認定した。

他方で、WCG社が行った他の発言(以下の発言を含む)は、十分具体的なものであり、誇大宣伝の範囲を超える(すなわち不実表示に該当する)と認定した。

次に、合意を誘発する意図が認められるためには、不実表示を行った時点で当該意図を有していたことが必要であるところ※4、WCG社が、クロージング直後に交渉段階における表明と相反する上記1.(2)記載の各行為(Trifecta社の統合ソリューションの構成製品を別々に販売し始めたこと、新規顧客との接触を妨害して独立した営業を不能にし、新規顧客にはWCG社の製品を販売したこと、Trifecta社の営業スタッフが1名となったが補充しなかったこと等)を行っていることから、WCG社が上記不実表示に含まれる各約束(promise)を行った時点で、それを実行する意図がなかったことが推認されるとした。

本最終契約には、一般的な完全合意条項※5が規定されていたが、non-reliance条項※6は規定されていなかった。WCG社は、完全合意条項を理由に、(契約外の請求根拠である)詐欺に基づく請求は認められない旨を主張したが、デラウェア州衡平裁判所は、詐欺に基づく請求を封じるためには、完全合意条項に加えてnon-reliance条項を規定していることも必要であるとし※7、non-reliance条項を欠く本件においては、詐欺に基づく請求は封じられないとした。そして、本件では、Young氏がWCG社の行った不実表示に依拠して本最終契約を締結したと推論するのは合理的であると判示した。

デラウェア州法上、黙示の誓約は全ての契約に内在するものであり、契約締結時に当事者が合理的に予期しなかった展開となった場合や契約上の規定が欠如している場合(gap to be filled)に、契約条件を推論するために適用される※8。したがって、その適用にあたっては、規定が欠如していなければならず、デラウェア州衡平裁判所は、(1)規定の欠如がない場合(契約上の文言が特定の問題に対応している場合)又は(2)当該規定に関する交渉が行われ、拒絶された結果、規定が欠如している場合には、黙示の誓約は適用されないと判旨した。

本件の当事者間では、明示的な努力義務の規定を置くことに関して具体的な検討、協議が行われており(買主の代理人が規定を置くことを提案したが、売主の代理人が当該規定を置くことは不要と回答し、それ以上規定の要否について協議されることはなかった)、当事者間では規定を置かないという合意が存在したといえるため、埋められるべき規定の欠如がないとして、誠実かつ公正な取引に関する黙示の誓約違反を問うことはできないと判断した。

他方で、デラウェア州衡平裁判所は、(買主代理人の誤った回答に起因するものの)当事者間ではWCG社の誠実かつ公正な取引に関する黙示の誓約が本最終契約上存在するとの共通の理解に基づく合意があったため、Young氏は当該合意違反を根拠とする主張を行うことが考えられると述べたものの、本最終契約には完全条項が存在するため、本最終契約において書面化されていないそのような当事者間の合意については裁判所が考慮することができず※9、かかる主張についても認められないとした。

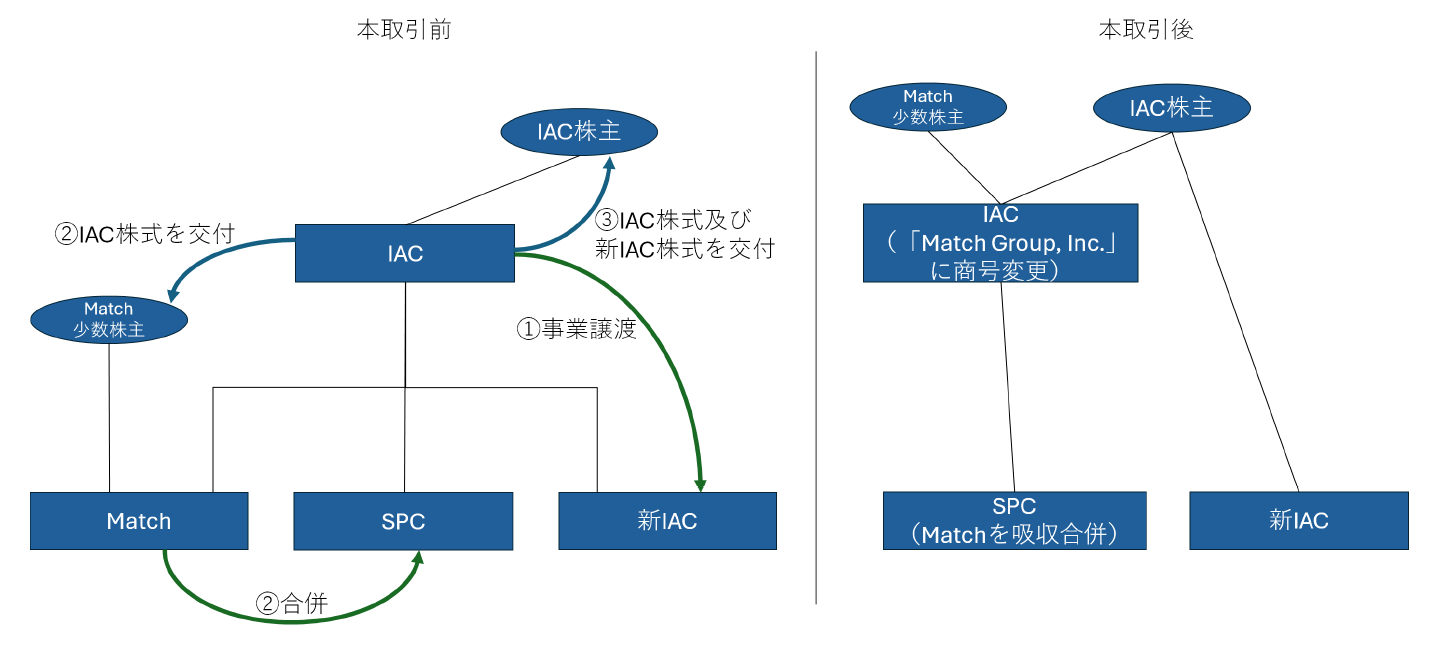

本判決は、IAC/Interactive Corp.(以下「IAC」という)が、主にオンライン・デート事業を営む子会社のMatch Group, Inc.(以下「Match」という)のスピンオフ(分割譲渡)取引を行うにあたり、Matchの特別委員会の委員の独立性がなかったとして、完全な公正性基準が適用されることが示された事案である。詳細は以下のとおりである。

2019年、Matchの議決権の98.2%を有していたIACは、MatchをIACのその他の事業から分離する取引(以下「本取引」という)を提案した。当該提案にあたって、IACは、Matchの特別委員会による推奨及び利害関係のないMatch株主の過半数の承認を本取引の条件としていた。

Matchは、IACからの本取引の提案を受けて、Matchの取締役10名のうち3名で構成される「Separation Committee」(以下「特別委員会」という)を設立し、IAC提案の評価をさせた。この特別委員会委員3名のうち1名はIACの元CFOであった。特別委員会は、独自の財務及び法務アドバイザーを起用する権限及び本取引の可能性を評価・検討し、本取引の交渉・承認をする権限が与えられた。特別委員会は、IACとの間の交渉を経て、最終的に本取引に合意した。その後、IAC及びMatchは本取引に関する最終契約を締結し、両社の株主総会において、それぞれ少数株主の過半数が本取引を承認した。

最終的な本取引のスキームは以下のとおりである。

本取引は2020年6月30日に実行された。これに対し、Matchの少数株主であった原告は、Matchの支配株主であったIACが、Matchの少数株主の犠牲の下で不当に利益を得たとして、IAC及びその10名の取締役に対して信任義務(fiduciary duty)違反に基づく株主代表訴訟を提起した。

下級審であるデラウェア州衡平裁判所は、特別委員会委員のうち1名の独立性を否定したものの、それでもなお本取引が後述するMFW基準を満たしているとして、被告の申し立てを退けたため、原告は控訴した。

Kahn v. M&F Worldwide Corp., 88 A.3d 635(Del. Mar. 14, 2014)(以下「MFW判決」という)において、デラウェア州最高裁判所は、支配株主が関与するスクイーズ・アウト取引において、以下の要件の全てを満たす場合には、その妥当性に関して、より厳しい基準ではなく通常の経営判断原則(Business Judgement Rule)が適用されるとした(以下「MFW基準」という)。

経営判断原則の下では、取締役は、当該行為が会社の最大の利益になると合理的に信じて、誠実に行為していると推定され、裁判所は原則として取締役の当該行為を尊重することとされている。

他方で、上記の要件のいずれか満たされない場合は、支配株主が関与するスクイーズ・アウト取引はより厳しい完全な公正性基準(Entire Fairness Test)により審査されることになる。完全な公正性基準の下では、支配株主が、自らの行為が会社及びその株主に対して完全な公正性を有することの立証責任を負うこととなり、具体的には、取引の検討プロセスの公正性及び取引対価の公正性の2点を立証する必要がある※10。

MFW基準の射程範囲については従前から議論があり、下級審の衡平裁判所のレベルでは、MFW基準をスクイーズ・アウト以外の支配株主との間の取引にも適用する傾向にあった※11が、最近では、MFW基準は支配株主によるスクイーズ・アウト取引にのみ適用されるのであって、それ以外の支配株主との間の取引には適用されないという見解(以下「MFWクリープ」という)も有力であった。そこで、本件の原告も、MFWクリープを前提として、スクイーズ・アウト取引でない本件においては、特別委員会による承認又は少数株主による承認のいずれかの措置がとられていれば、経営判断原則が適用されると主張した。

デラウェア州最高裁判所は、本件にMFW基準の適用があるとした上で、本件ではMFW基準の要件を満たしていないとして、衡平裁判所の判決を覆し、さらなる審理のため本件を衡平裁判所に差し戻した。

本判決において、デラウェア州最高裁判所は、会社とその支配株主との間の、支配株主が比例的でない利益を得る取引については、支配株主は会社とその株主に対して大きな影響力(inherently coercive authority)を有しており、少数株主の犠牲の下、支配株主が不相当な利益を得る構造的なおそれがあることから、支配株主側が完全な公正性の立証責任を負うとして、完全な公正性基準が適用されるとした。その上で、特別委員会による承認又は少数株主による承認のいずれかの要件のみが満たされている場合には、証明責任が原告に移転するものの引き続き完全な公正性基準が適用され※12、上記(a)ないし(f)の全ての要件が満たされる場合に初めて経営判断原則が適用されるとし、スクイーズ・アウト取引以外にもMFW基準が適用されることが明確に示された。

また、本判決は、特別委員会の独立性の判断についても明確な基準を示した。この点、衡平裁判所は、特別委員会の一部が独立性を欠いていたとしても、原告はなお(i)特別委員会の過半数が独立性を有しないか、利害関係を有すること又は(ii)独立性を有しない委員が特別委員会の意思決定プロセスに影響を与えているか、支配していることを立証しなければならないとしており、必ずしも特別委員会の委員全員に対して会社からの独立性を求めていなかった。これに対して、デラウェア州最高裁判所は、支配株主との取引の文脈においては、支配株主による潜在的な圧力があることから、独立第三者間の取引を実現する観点から、支配株主による交渉過程への支配を決定的かつ公式に無効化する必要があり、そのためには、特別委員会の「全体」が独立した交渉主体である必要があるとした。その上で、本件の特別委員会のメンバー1名がIACの元CFOであったことから、特別委員会が独立した交渉主体であるとはいえず、MFW基準の要件を満たしていないと判断した。

本判決は、支配株主によるスクイーズ・アウト取引において、対象会社の特別委員会のアドバイザーの利益相反関係及び当該取引によって支配株主が受ける利益が委任状説明書において十分に開示されていなかったことから、MFW基準の要件を満たしていないとされた事案である。詳細は以下のとおりである。

2020年1月、Brookfield Asset Management, Inc.(以下「Brookfield」という)は、その子会社を通じて、Terraform Power, Inc.(以下「Terraform」という)の発行済株式のうち、Brookfieldが保有する61.5%を除く分について、当該子会社株式を対価として買収する提案(以下「本提案」という)を行った。本提案においてBrookfieldは、当該取引が支配株主によるスクイーズ・アウト取引であることを踏まえて、MFW基準に倣い、Terraformの独立した特別委員会の承認及び少数株主の過半数の承認を条件としていた。

Terraformは本提案を受けて、独立取締役で構成される特別委員会を設立し、当該特別委員会には、本提案の内容を検討・評価し、Brookfieldと交渉する権限及び本提案がTerraform及びその株主に対して公平かつ最大の利益となるかを判断する権限が与えられ、また特別委員会独自の財務及び法務アドバイザーを起用することが認められた。

特別委員会は、財務アドバイザーとしてGreentech Capital Advisors Securities LLC及びMorgan Stanley & Co. LLCの(以下「MS」という)2社を、法務アドバイザーとしてKirkland & Ellis LLP(以下「Kirkland」という)をそれぞれ起用した。もっとも、MSは、特別委員会との契約前の2年間にBrookfieldから本件と無関係の取引について6,500万~9,000万ドル、Terraformから500万~1,500万ドルの報酬を受け取っていたほか、Brookfieldの関連会社の株式総額4億7,000万ドルを保有していたが、これらの事実は特別委員会との本件に関するエンゲージメント・レターでは開示されておらず、また特別委員会もMSに対して利益相反の有無を確認していなかった。また、Kirklandは、Brookfieldの関連会社に本件と無関係の取引について以前助言したことがあったほか、本提案と無関係の取引について同時並行でBrookfieldに助言していた。これらの事実は特別委員会に対して開示されておらず、特別委員会もKirklandに対して利益相反の有無を確認していなかった。

特別委員会はこれらのアドバイザーの助言の下Brookfieldとの交渉を行い、最終的にTerraformの取締役会に対して本取引の賛成を推奨した。これを受けてTerraformの取締役会は、2020年3月、本取引を承認した。

本取引に関する株主への委任状説明書においては、MSが過去2年間にBrookfield及びTerraformに起用されており、報酬を受け取ったことは記載されていたが、MSによる関係会社株式の保有に関しては「過去に投資を行ったことがあり、又は将来行う可能性がある」とのみ記載され、実際の株式保有について記載されておらず、またKirklandの利益相反に関しては記載されていなかった。

Terraformの株主であった原告らは、委任状説明書において上記の利益相反の事実、及び本取引後にBrookfieldがTerraformから得られるmanagement fee総額1億3,000万ドル及びTerraformの債務の借換えによる利息の削減分10億ドル以上について十分な情報が開示されていなかったと主張し、Brookfield及びその取締役の信認義務違反に基づく訴訟を提起した。

下級審である衡平裁判所は、MSが保有するBrookfieldの関連会社株式は、MSのポートフォリオの1%にとどまることや、MSやKirklandのBrookfield又はその関連会社との取引は本取引と無関係の取引であることから、MS及びKirklandの利益相反は重大ではなく、特別委員会の注意義務違反とはならず、かつ委任状説明書での開示にも問題はないとした。また、management fee等の情報については、委任状説明書においてmanagement feeの計算方法及び関連するデータが開示されており、借換えについてはまだ仮定的な情報にとどまることから、委任状説明書における開示には問題はないとしていた。

デラウェア州最高裁判所は、本件ではアドバイザーの利益相反及びmanagement feeに関して株主に十分な情報が提供されておらず、MFW基準のうち上記(e)少数株主に対する十分な情報提供の要件を満たしていないことから、本件をさらなる審理のために衡平裁判所に差し戻した。

デラウェア州最高裁判所は、特別委員会の注意義務と委任状説明書での開示は別個の論点であり、アドバイザーの利益相反が重大でないことをもって、委任状説明書での開示に問題がないことにはならないとした。その上で、委任状説明書での開示の十分性の判断にあたっては、アドバイザーのポートフォリオにおける割合も考慮要素になりうるものの、株主の立場からみた当該情報の重大性、すなわち合理的な株主が議決権行使の決定にあたり重要とみなす可能性が高いかどうかを重視すべきであるとした。

デラウェア州最高裁判所は、デラウェア州法は特別委員会が起用するアドバイザーの透明性を重視し、財務アドバイザーの報酬及び潜在的な利益相反について全面的な開示を求めているところ、本件においてMSがBrookfieldの関連会社株式総額4億7,000万ドルを有することは株主の立場からは重要な事実であり、「過去に投資を行ったことがあり、又は将来行う可能性がある」という開示は誤解を招くものであるとした。

また、アドバイザーが相手方にも助言している場合、当該アドバイザーの客観性に関して懸念が生じる可能性があることから、少なくともKirklandが本件と並行してBrookfieldに助言していた事実は株主にとって重要な事実であるとした。

本判決は、借換えによる金利負担の削減については、将来の金利や市場動向等の外部要因に依存していることから、開示の時点で既知の情報とはいえず、開示が必要な重要な事実ではないとした。

これに対して、management feeに関しては、特別委員会においてより高いプレミアムを正当化する要素として検討されている点で株主にとって重要な情報であるところ、その計算に必要な情報が委任状説明書のどの箇所で開示されているかが明確ではなく、開示は不十分であるとした。

※1

アーンアウトの支払いはクロージング後一定期間における対象会社の実績等に依存するため、対象会社を支配している買主が、一定の恣意的な操作を行うことにより、アーンアウトの指標達成を阻害する可能性がある。これを防ぐために、アーンアウト期間における対象会社の事業運営について、アーンアウトを最大化するよう事業運営を行う等の買主の一定の義務を規定する場合がある。

※2

後述2(3)のとおり、本判決ではWCG社の代理人の当該回答はデラウェア州法の正しい解釈ではないと指摘されている。

※3

本指標の計算にはTrifecta社の製品のみならず、WCG社の製品の売上げも含まれている。

※4

Winner Acceptance Corp. v. Return of Capital Corp., (Del. Ch., Dec. 23, 2008)

※5

当該契約が、対象事項に関する当事者間の完全な合意を構成するものであり、当該契約締結前の対象事項に関する当事者間の全ての合意に取って代わることを定める条項を指す。

※6

当事者が、契約を締結するにあたり、契約に明記された相手方当事者の表明以外のいかなる表明にも依拠していないことを認める規定を指す。

※7

Abry Partners v, L.P. v. F & W Ace. LLC, 891A.2d 1032, 1050 (Del. Ch. 2006) 等

※8

Dieckerman v. Regency GP LP, 155 A.3d 358, 367 (Del. 2017)

※9

いわゆる口頭証拠排除原則(Parole Evidence Rule)であり、書面化された合意内容と異なることを、他の証拠を用いて証明することは許されないとするものである。

※10

In re Tesla Motors, Inc. Shareholder Litigation, 298 A.3d 667,700 (Del. Jun. 6, 2023)

※11

In re EZCorp Inc. Consulting Agreement Derivative Litigation, 2016 WL 301245 (Del. Ch. Jan. 25, 2016)など。

※12

Weinberger v. UOP, Inc., 457 A.2d 701 (Del. Feb. 1, 1983)、Kahn v. Lynch Communication Systems, Inc., 638 A.2d 1110 (Del. Apr. 5, 1994)

※13

City of Sarasota Firefighters’ Pension Fund v. Inovalon Holdings, Inc., C.A. No.2022-0698 (Del. May. 1, 2024)では、本判決を引用した上で、特別委員会の財務アドバイザー2社のうち1社が支配株主とも継続的に取引を行っているにもかかわらず、支配株主からの報酬額を開示しなかった(「customary compensation」とのみ記載していた)こと、残りの1社も特別委員会と買収者の両方に並行して助言を行っていたにもかかわらず、あくまで並行する「可能性がある」とのみ開示をしていたことは、いずれも不十分な開示であり、MFW基準の要件を満たさないとしている。

※14

In re Del Monte Foods Co. Shareholders Litigation, 25 A.3d 813 (Del. Ch. Feb. 14, 2011)など。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

大久保涼、田中亮平、佐藤恭平(共著)

深水大輔、勝伸幸、角田美咲(共著)

德地屋圭治、李辛夷(共著)

井上皓子

(2025年6月)

関口朋宏(共著)

深水大輔、勝伸幸、角田美咲(共著)

大久保涼、内海裕也(共著)

深水大輔、勝伸幸、角田美咲(共著)

(2025年5月)

近藤亮作(コメント)

深水大輔、勝伸幸、角田美咲(共著)

大久保涼、内海裕也(共著)

深水大輔、勝伸幸、角田美咲(共著)

(2025年6月)

福原あゆみ