宰田高志 Takashi Saida

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

国民民主党が昨年の衆議院総選挙で主張し躍進のきっかけとなった、いわゆる年収103万円の壁の見直しについて、与党側で考えた内容を盛り込んだ令和7年度税制改正関連法案が衆議院で修正の上可決され、参議院に送付されていますが(以下、その修正後の案を「修正後改正案」といいます。)、その過程で、103万円の壁に限らず、税や社会保険料の負担が年収を増やした場合にどのように変動し、場合によっては年収を増やすことの阻害要因となるのではないかという、いわゆる年収の壁の問題一般についての関心が高まっていると思われます。

年収103万円の壁の見直しにおける修正後改正案については、年収ごとに控除額の上乗せ額を変更するため、制度が複雑化し、新たな年収の壁を作るのではないかという批判もありますが、「壁」というようなものが、いかなる形で存在し、それが支障をもたらすものか判断するには、年収ごとにどれだけの税及び社会保険料の負担となるかを具体的に見た上で行うのが適切と思われます。そこで、修正後改正案の内容を前提として、社会保険料も含めて年収ごとの負担額を具体的に算定してグラフ化し、年収が増加することにつき「壁」としてどのようなものが存在するのかをお示しした上で、それを解消し、または少なくとも「壁」として低くするための方法を提案してみたいと思います。

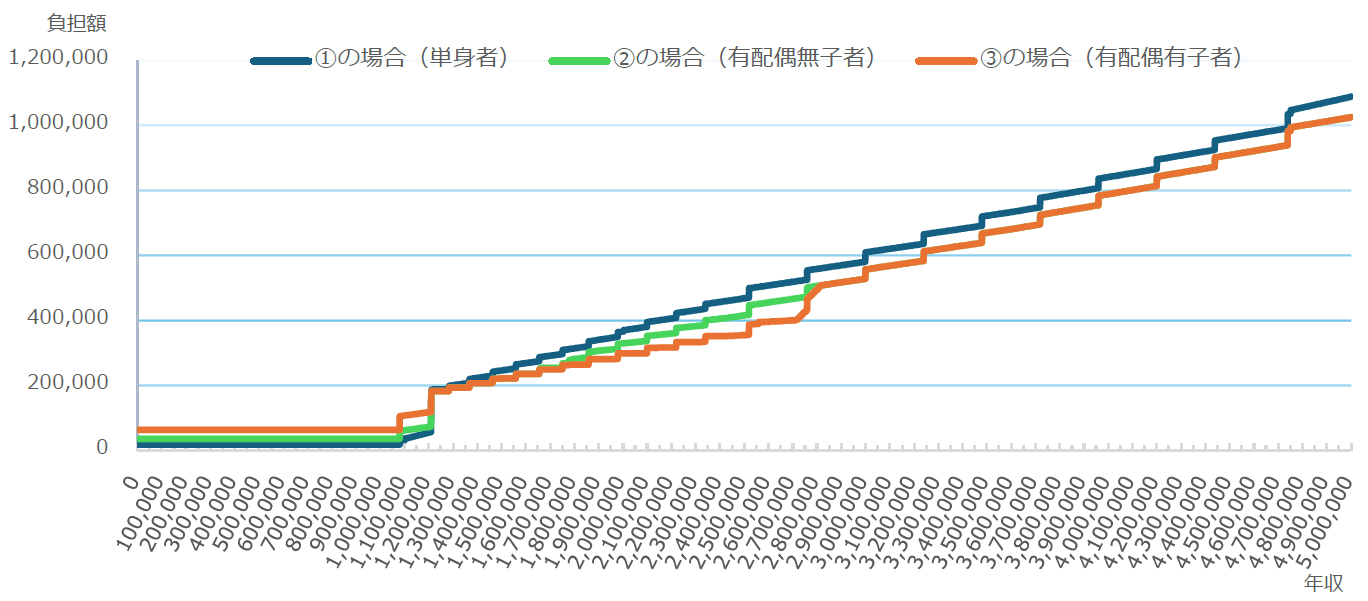

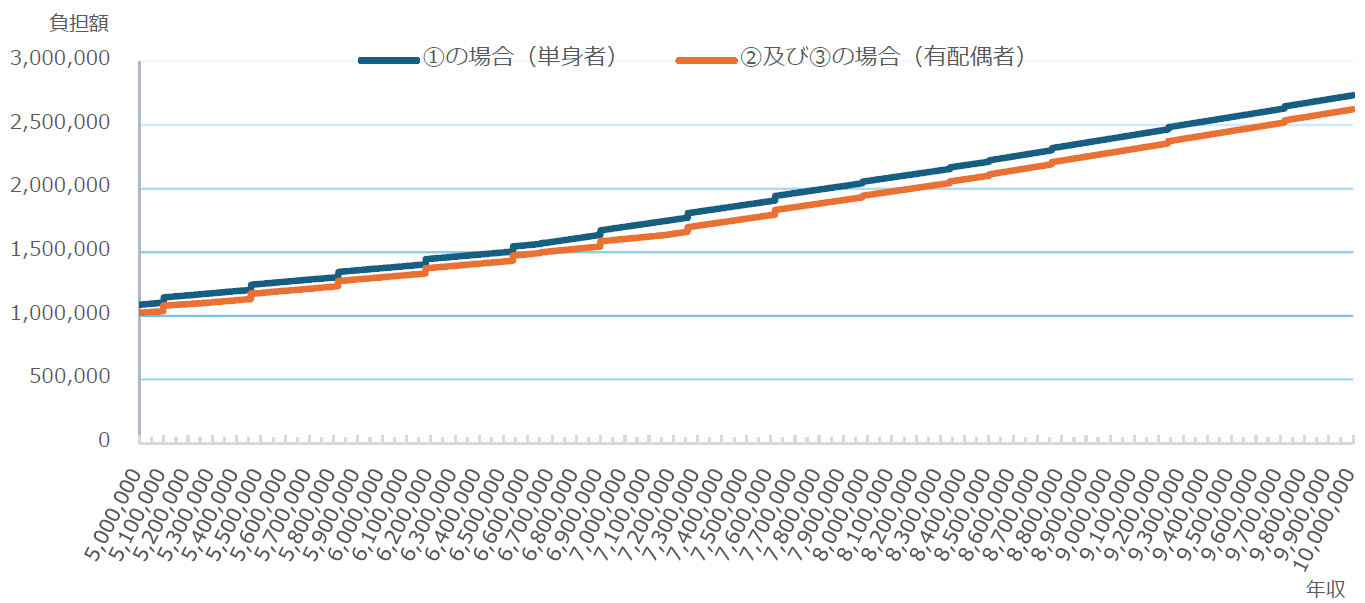

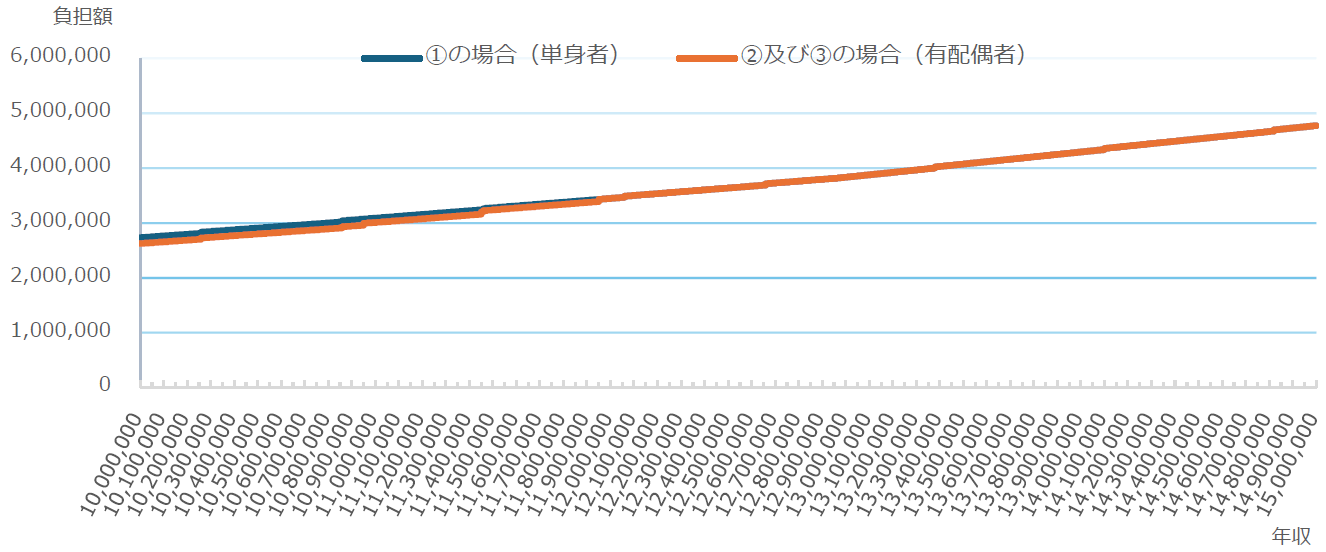

具体的に、①独身で子供がいない場合、②配偶者(収入がないことを想定)がいるが子供がいない場合、及び③配偶者(②の配偶者と同様)と子供(小学生1人と4歳以上の未就学児1人を想定)がいる場合について、修正後改正案の内容が施行されることを前提として、年収ごとの税及び社会保険料の負担額を示すと、次のようになります※1。

年収500万円まで

年収500万円から1000万円

年収1000万円から1500万円

年収1500万円から2000万円

年収2000万円から2500万円

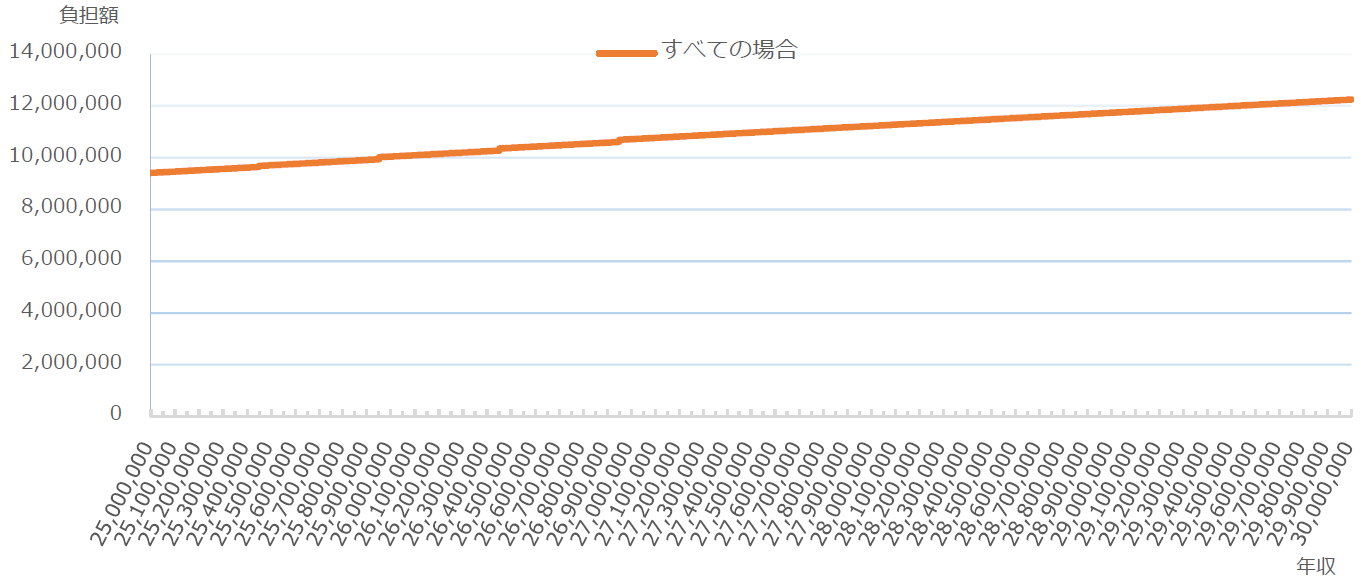

年収2500万円から3000万円

グラフを見ると、一定の年収水準で、税・社会保険料の負担が段差のように非連続的に上昇しており、文字通り、「壁」を形成している箇所が、いくつか存在していることが見受けられます。その大部分は、社会保険料によるものです。

年収ゼロ円から出発して、税がかかり始めるのは、単身者でも年収110万円を超えてから※2であり、最初は、国民健康保険料の均等割(自治体によっては、さらに平等割)のみがかかっているわけですが、グラフ上に最初に「壁」として現れるのは、かかる均等割の軽減割合が7割から5割(未就学児については8.5割から7.5割)に縮小することになる年収108万円の水準です。国民健康保険料の均等割は、子供も含め世帯員数に応じて増えますので、子供もいて世帯員数が多い方が、かかる軽減割合の縮小による「壁」は高いものとなっています。

次に存在する「壁」※3は、もっとも大きなものとなっていますが、厚生年金、健康保険※4及び雇用保険に加入することにより、国民年金及び国民健康保険の保険料に比べて高い保険料を負担することになることによる「壁」です。厚生年金及び健康保険に短時間労働者として加入する要件の1つに所定内賃金が月額8万8千円以上というものがあり、年収換算するとその金額は約106万円となるので、「106万円の壁」と言われることが多いのですが、厚生年金及び健康保険に短時間労働者として加入するための別の要件として、所定労働時間が週20時間以上というものがあり、時給水準が高ければ、所定労働時間が20時間未満であるため厚生年金及び健康保険に加入しない者であっても、年収106万円以上になり得る場合は多くなると考えられます。また、雇用保険は、賃金額に関係なく、所定労働時間が週20時間以上であることにより加入することになっています。上記グラフは、年収121万円※5から厚生年金、健康保険及び雇用保険に加入する前提で作成していますが、年収120万円程度では、国民年金であれば保険料全額免除を受けられる※6のに対し、いったん厚生年金に加入すれば給与額の全体に対する一定割合の保険料(現在被保険者負担額だけで給与額の9.15%であるので、給与額120万円でも約11万円)を支払わなければならなくなりますし、雇用保険については所定労働時間が週20時間未満であればそれに相当する保険も保険料負担もありませんので、厚生年金、健康保険及び雇用保険に加入することとなる年収で、一気に負担が重くなることは確かです。特に、国民健康保険料の均等割が子供も含め世帯員数に応じて決まっているのに対し、健康保険は世帯員数に関係なく給与額に応じて保険料が決まるため、世帯員数が少ない単身者等では特に、厚生年金、健康保険及び雇用保険に加入することによる負担金額の上昇(いわゆる「壁」の高さ)は大きなものとなります。

厚生年金、健康保険及び雇用保険に加入する年収に達した後は、厚生年金、健康保険及び雇用保険に加入することによる「壁」に匹敵する高さの「壁」はもはやありませんが、それでも上記グラフでは、税・社会保険料の負担が段差状に上昇しているところが多くあります。そのうちのほとんどは、厚生年金及び健康保険の保険料が、標準報酬月額という一定の報酬の幅ごとに区分して定められた数値に基づき算定されるため、収入が増えて次の区分に達するところで、その保険料負担が段差のように非連続的に上昇することによるものです。例えば、報酬月額が21万円(年収ベースでは252万円)未満であれば、標準報酬月額は20万円となり、厚生年金及び健康保険の保険料は12ヶ月分で338,520円ですが、報酬月額が21万円以上となれば、標準報酬月額は22万円となり、厚生年金及び健康保険の保険料は12ヶ月分で372,372円となるので※7、段差状に社会保険料の負担が上昇していることになります。

それに対し、税の方でも、負担が段差状に上昇する年収水準はあり、その要因の1つは基礎控除額の縮小・消滅です。元々、基礎控除額は、給与所得控除適用後の所得金額が2400万円を超えたところから段階的に縮小され、同所得金額が2500万円を超えたところで消滅することとされていたところ、修正後改正案では、同所得金額が一定の金額以下である場合に限り基礎控除額を上積みすることとされたので、段差状に税負担が上昇する年収水準の数は、さらに増えることになります。そのうち、もっとも絶対的な金額として大きいのは、給与所得控除適用後の所得金額が2450万円(年収ベースでは2645万円)を超えるところと、2500万円(年収ベースでは2695万円)を超えるところですが、それぞれ基礎控除額の縮小により合計で約8万円の税負担増加が生じます。

ただ、年収2600万円超の中での約8万円と、前記の標準報酬月額に基づく厚生年金及び健康保険の保険料の算定によるそれら保険料の段差状の上昇(上記例では、年収252万円で12ヶ月分約3万4千円)とでは、前者の方が絶対的な金額は大きいものの、年収金額に対する相対的な負担感としては、後者の方が大きいのではないかと思われます。ましてや、厚生年金、健康保険及び雇用保険に加入することによる「壁」は、年収がさらに低いところで、年金関係だけでも約11万円の負担増加が生ずるものなので、税負担の関係での「壁」よりも、はるかに高い「壁」となっていることは確かでしょう。

なお、基礎控除等の控除金額を超える所得が生ずる年収水準に達することにより、所得に応じた税(均等割以外の住民税並びに所得税及び震災復興税)がかかり始めること(今回の税制改正前は「103万円の壁」と言われていたもので、修正後改正案の下では年収160万円がそのような年収水準と新たになります。)については、上記グラフでは、あくまで年収に対する本人の税・社会保険料を対象としているところ、本人の税負担は、その年収水準を超えた後の部分についてのみ一定の税率を乗じて算定された金額となるので、段差状に上昇するものとはなりません。

ただし、住民税については、基礎控除等の控除金額内に所得が収まることによる場合とは別途、非課税の基準が設けられており、このうち均等割(及び森林環境税)については合計で5千円ではあるものの、非課税から課税へと移行する年収水準で段差状に負担が上昇しますし、所得割については、非課税ではなくなる年収水準で既に基礎控除等の控除金額を上回る所得となっており、非課税とならなくなるとその年収水準を超える部分のみならず、それまでの部分の所得についても所得割の対象となる場合には、急激に負担が上昇することになります。上記グラフで③の場合(有配偶有子者)につき年収約270万円から280万円あたりにかけて、年収額の増加額とほぼ同じ約10万円の負担額上昇が生じているのは、主にそれによるものです。

上記グラフは、年収水準に対するその年収を得る本人自身の税・社会保険料の負担を示すものとして作成しているため、家族中の他の者の税・社会保険料の負担については考慮されていません。家族中の他の者がいかなる年収を得て、上記グラフが対象とする者本人がいなければどのような税・社会保険料の負担を受ける状況にあるかについては、様々な場合があり得て、グラフ化するのには適しないので、上記グラフの対象からは外しております。

ただ、年収が低い者は、家族中の年収が高い他の者によって扶養されるという位置づけとなり、その年収が高い者の税負担を軽減することに貢献する可能性を考えれば、ある者の年収増加が家族中の他の者の税負担に影響を与える場合についても検討する必要があります。また、家族中の年収が高い他の者が健康保険及び厚生年金に加入していることによって、被扶養者として健康保険の対象としてもらい(よって、国民健康保険の保険料を負担する必要がない)、さらに、配偶者の場合、国民年金の保険料を支払う必要がない第3号被保険者としてもらえる可能性を考えれば、年収増加によって、健康保険の被扶養者や第3号被保険者から外れる効果も考える必要があります。

前者の家族中の年収が高い者の税負担が軽減される場合については、家族中で年収が低い者が控除対象配偶者や控除対象扶養親族などに該当し、その年収が高い者の税負担を軽減させていたところ、その年収が低い者の年収が増えて一定水準に達することになれば、その年収が高い者の税負担が一気に増加することになり、それが「壁」として認識されることが考えられます。今回の税制改正では、かかる「壁」となり得る年収水準について引き上げが図られるとともに、年収が低い者(配偶者ではない者)が年末時点で19歳以上23歳未満である場合の税負担軽減について、1つの年収水準で一気に消滅させるのではなく、複数の年収水準で段階的に縮小・消滅させるようにし、1つ1つの「壁」が低くなるようには図られています。

しかし、そのような内容の税制改正が行われた後でも、例えば23歳の子がアルバイトをしているとして、その年収が123万円に止まればよいのですが、それを少しでも超えてしまうことによって、その子を扶養する親は最大で21万2千円超(所得税の最高税率で課税されている場合)の税負担増加を受けるのであり、その子が123万円を超える水準まで年収を増やすことについての大きな阻害要因となることが考えられます。

また、家族中の年収が高い他の者が健康保険及び厚生年金に加入していることにより健康保険の被扶養者や国民年金の第3号被保険者になっている場合については、年収増加によって自らが健康保険及び厚生年金に加入することによる社会保険料の増加の問題と一体です。その問題については、上記グラフにつき厚生年金、健康保険及び雇用保険に加入することによる「壁」として既に説明したところですが、上記グラフでは健康保険に加入する前は国民健康保険に加入することを前提としていたので、その「壁」よりも低い年収水準でも国民健康保険の保険料が発生しており、その分だけ「壁」は低かったと言えます。しかし、自らの勤務先を通じて健康保険に加入する前は、家族中の他の者の健康保険で被扶養者となっていて、保険料の負担がなかったとなれば、厚生年金、健康保険及び雇用保険に一定の年収水準で加入することにより負担することとなる保険料(年収120万円として年間約17万円)がまるまる新たな負担額として「壁」を構成することになり、これも、厚生年金、健康保険及び雇用保険に加入することとなる年収水準まで年収を増やすことについての大きな阻害要因となることが考えられます。

これまで見てきたように、修正後改正案の内容が施行された後でも、税・社会保険料の負担が、段差のように非連続的に上昇するか、又は段差とまでは言えなくても急激に上昇する年収水準は存在しており、それは、「壁」として、その水準を超えて年収を増やすことについての阻害要因になることは、容易に想定されます。

そのような「壁」のうち、比較的容易に解消できるものとしては、厚生年金及び健康保険の保険料が標準報酬月額に基づき算定されることによる「壁」です。これについては、区分ごとの計算を廃止し、せいぜい100円単位の金額に基づき厚生年金及び健康保険の保険料を計算するか、それとも、たとえ実務上の便宜により一定の区分ごとの計算を行うことを維持するとしても、その区分を細かく設けること(2万円ごとの区分となっているところを2千円ごとの区分とするなど)により解消できます。

それに対し、厚生年金、健康保険及び雇用保険に加入することによる「壁」については、制度の基本的部分を変更することが必要となってくると考えられますが※8、厚生年金及び健康保険のそれぞれについて、保険料の算定方法を変更して対応することが考えられます。まず、厚生年金については、国民年金につき保険料の全額免除、4分の3免除、半額免除及び4分の1免除という、段階的に縮小する免除制度があるのにならって、報酬額の低い方では、被保険者が負担する保険料を減額し、報酬額が上昇するとともに段階的に保険料減額の幅を縮小することが考えられます。その上で、保険料が減額されることに応じ、将来の年金額についても、その報酬金額で本来予定されていた金額よりは一定程度減額しつつも、その将来の年金額の減額幅は、保険料の減額幅よりは低く抑える(例えば、被保険者負担の保険料を半額とし、事業主負担分とあわせて保険料が4分の3になるにしても、将来の年金額は8分の7とするなど)こととすればよいと考えられます。これは、国民年金において国庫負担が半分とされていることを受けて、保険料を4分の1免除(4分の3の支払)としても年金額は8分の7になるのと同様の取扱いであり、厚生年金にも国庫負担があることからは、採用してもおかしくない制度であると思われます。このような保険料の減額を行えば、厚生年金に加入する最低水準の年収では保険料負担が重いものとならないようにすることが可能であり、「壁」を少なくとも低くできるはずです。

また、健康保険については、国民健康保険の保険料と同様に、被保険者とその被扶養者の合計人数に応じて課される均等割を導入し、その代わりに、報酬額の低い方では、報酬に応じて課される保険料のうち被保険者が負担する部分を減額し、報酬額が上昇するとともに段階的にその減額幅を縮小することが考えられます。このようにすれば、国民健康保険に加入していた者が年収の上昇に伴い健康保険に加入する際に、国民健康保険と保険料金額の連続性が保たれやすくなり、健康保険加入に伴い保険料負担がいきなり大幅に変わることが起きにくくなります。また、家族中の年収が高い他の者の健康保険の関係で被扶養者となっていた者が年収の上昇に伴い自らの勤務先の健康保険に加入する場合についても、被扶養者の有無で保険料が変わらなければ、被扶養者として取り扱われていた健康保険の保険料負担は新たな健康保険への加入の前後で不変であり、新たに加入する健康保険の保険料だけが追加負担となっていたわけですが、健康保険料につき均等割ができれば、被扶養者として取り扱われていた健康保険の保険料は家族の1人が別の健康保険へ加入することにより1人分の均等割の金額だけ減るのであり、加入に伴う健康保険料の差引での増加額が抑えられます。

次に、税による「壁」のうち、まず年収の上昇により基礎控除額が縮小・消滅することによる「壁」については、基礎控除額の縮小・消滅に代えて、年収が高い者に対し一定程度税率の上乗せをすることで、同じ目的を達成しつつ、「壁」を作らずにすみます。すなわち、基礎控除額の縮小・消滅がなければ、より高い税率の適用を受ける年収の高い者の方が基礎控除の恩恵をより多く受けることができることから、基礎控除額の縮小・消滅によって逆に年収の高い者の方が基礎控除の恩恵を一切受けられないか、又は少ししか受けられないようにしているわけですが、年収の高い者が基礎控除でより大きな恩恵を受けていても、それを相殺するような税率の上乗せによる税額の増加があれば、高い年収の者に対し基礎控除を与えることにより減少した税額は取り戻せるわけです。例えば、修正後改正案が施行された後は、合計所得金額2350万円のところで残っている58万円の基礎控除額が合計所得金額2500万円を超えるところまでに段階的に縮小・消滅するわけですが、それに代えて、課税総所得金額(所得控除を適用した後の税率を乗ずる対象の所得金額)のうち1800万円超4000万円以下の部分に対する税率40%に関し、課税総所得金額2200万円を超える部分については税率42%とするというようなことが考えられます。こうすれば、課税総所得金額のうち2200万円超4000万円以下の部分について2%の税率上乗せをすることで、課税総所得金額4000万円以上の者に対しては36万円の増税となり、58万円の基礎控除額を適用することによる税額の減少分を上回る税額の増加がありますし、課税総所得金額が2200万円を超えても2%分の増税は徐々にかかってくるものなので、「壁」は作られずにすみます。

次に、住民税の非課税から課税へと移行する年収水準での「壁」については、所得割につき非課税から課税への移行で一気に大きく金額が上昇する場合に関して対処した方がよいと思われます。これについては、上記グラフで③の場合(有配偶有子者)に、そのような所得割についての非課税から課税への移行による大きな金額の上昇が生じているわけですが、それは、16歳未満の扶養親族につき扶養控除が現在与えられていないのにもかかわらず、住民税非課税の判断基準たる所得金額の関係では、16歳未満の扶養親族の存在も判断基準たる所得金額を大きくする(より大きな所得でなければ課税とならないようにする)要因とされており、その判断基準たる所得金額を超えて所得割の課税が始まるところで、16歳未満の扶養親族につき扶養控除が適用されないことにより一気に大きな金額が所得割として課税されることになることによるものです。そうすると、16歳未満の扶養親族について、扶養控除を復活させるか、少なくとも、所得割が課税となる年収水準から一定程度高い年収水準までの範囲で扶養控除を適用し、年収水準の上昇に伴い段階的に扶養控除を縮小・消滅させるというような対処が適切であると考えられます。

最後に、家族中で年収が低い者が控除対象扶養親族に該当し、家族中で年収が高い者の税負担を軽減させていたところ、控除対象扶養親族であった者の年収が増えれば控除対象扶養親族でなくなってしまうことによる「壁」については、19歳以上23歳未満である扶養親族に限らず、他の扶養親族についても、扶養控除額を複数の年収水準で段階的に縮小・消滅させるようにすることが考えられます。そうすれば、扶養控除額が縮小・消滅する1つ1つの年収水準は、「壁」として残るものの、その「壁」は比較的低いものとなり、年収増加の阻害要因になるという弊害は緩和されることになるでしょう。

年収の増加に伴って、税・社会保険料の負担が、段差のように非連続的に上昇するか、又は段差とまでは言えなくても急激に上昇することによる年収の壁は、年収を増やすことについての阻害要因になり、経済的に非常に不合理であるのみならず、労働による社会参加への意欲を削ぐという意味において、社会の在り方に関する政策的観点からも問題であることは明らかです。今回、年収の壁についての関心が高まった機会に、その問題の是正が図られることを期待したいと思います。

※1

収入は、給与のみであることを前提としている。また、厚生年金、健康保険及び雇用保険については、令和6年の東京都における最低賃金(具体的には1,163円)で週20時間以上働いた場合の収入から加入することを前提とし、それ未満の収入の場合は国民年金及び国民健康保険(料率は自治体ごとに異なるが、一例として東京都千代田区のものを用いることとした。)に加入する(国民年金については、収入の関係で可能な限りは保険料の免除を受ける)ことを前提としている。また、健康保険料については勤務先により異なり得るが、東京都で政府管掌保険に加入する場合の金額によることとし、介護保険に加入する年齢には達していないことを前提とした。加えて、厚生年金及び健康保険の保険料については、月額給与に対するものと賞与に対するものとで分けて算定されるが、本ニュースレターにおける算定では、年収がすべて一定の月額給与によるものであることを前提として算定した。

※2

しかも、単身者で年収110万円のところからかかり始めるのは、住民税の均等割と森林環境税のみである。

※3

単身者の場合、住民税の均等割と森林環境税の合計5千円が年収110万円のところからかかり始めることによる「壁」ともいうべきものが先に存在するが、5千円であり、大きくはない。

※4

国民健康保険制度よりも前に、勤務先を通じて加入する健康保険制度が成立したために、勤務先を通じて加入する健康保険は、単に「健康保険」と呼ばれている、したがって、本ニュースレターでも、単に「健康保険」というときには、勤務先を通じて加入する健康保険を指す。

※5

前記注1で、厚生年金、健康保険及び雇用保険につき令和6年の東京都における最低賃金(具体的には1,163円)で週20時間以上働いた場合の収入から加入することを前提としたことを受けて算定した年収金額である。

※6

単身者では、給与所得控除適用後の所得金額が前年において67万円以下であることが、国民年金の保険料全額免除の基準となっているが、令和7年度税制改正により令和7年から給与所得控除額が最低でも65万円に引き上げられているので、年収122万円で給与所得控除適用後の所得金額が67万円となる。

※7

前記注1と同様に、東京都で政府管掌保険に加入する場合の金額により算定し、介護保険に加入する年齢には達していないことを前提とした。

※8

なお、厚生労働省においては、被保険者負担分の保険料を事業主(勤務先)が肩代わりすることを促進する制度を検討中である旨報道されているが、肩代わりは事業主があくまで任意で行うもの(働く者として必ず行われることが期待できるわけではない。)と思われるし、対象も一定の中小企業のみと限定的で、しかも時限的な措置になるようなので、抜本的な解決になるのかについては疑問である。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

安西統裕、一色健太(共著)

遠藤努、中村日哉(共著)

(2025年9月)

堀内健司、森海渡(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

安西統裕、一色健太(共著)

遠藤努、中村日哉(共著)

(2025年9月)

堀内健司、森海渡(共著)

塚本宏達、緒方絵里子、伊藤伸明、中村勇貴(共著)

箕輪俊介

(2025年10月)

清水美彩惠

安西統裕、一色健太(共著)

塚本宏達、緒方絵里子、伊藤伸明、中村勇貴(共著)

箕輪俊介

(2025年10月)

清水美彩惠

安西統裕、一色健太(共著)