真野光平 Kohei Mano

パートナー

東京

NO&T Corporate Legal Update コーポレートニュースレター

ニュースレター

<スタートアップ Update>IPOラチェット条項の可能性を考える(2025年10月)

経済産業省は、2025年9月、「我が国における健全なベンチャー投資に係る契約の主たる留意事項(増補版)」(以下「本ガイドライン」といいます。)を策定し公表しました※1。本ガイドラインは、2018年3月に公表され、その後2022年3月に改訂された「我が国における健全なベンチャー投資に係る契約の主たる留意事項」(以下「2022年ガイドライン」といいます。)を基に、投資環境等に応じて変化するスタートアップの投資契約実務のアップデートを示したものです。

本ガイドラインでは、日本のスタートアップ・エコシステムが、ここ10年で、資金供給者であるVC、スタートアップ、人材面の三者が相乗効果をもたらしながら、大きく成長してきたという状況を踏まえて、ユニコーン企業等の大きく成長するスタートアップの創出を中心として、今後、スタートアップが継続して生まれ、成長することができる環境を整備することが重要であると整理し、更なるエコシステムの発展のために、日本のスタートアップの更なる「高さ」の創出と裾野の拡大の「継続」を目的として、スタートアップの「高さ」を生み出す成長に資するガバナンス設計とそれを踏まえた投資契約実務に関する考え方を提示しています※2。

このニュースレターにおいては、本ガイドラインについて、「スタートアップの成長のためのガバナンス体制の共創」、「ガバナンスの向上に向けて取締役会・関係者に期待される役割」及び「ガバナンス体制の成長に応じた投資契約のアップデート」という3つの観点で、その概要をご説明します。

本ガイドラインでは、ガバナンスを「持続的な成長と中長期的な企業価値の向上を究極的な目的とした、会社が、透明・公正かつ迅速・果断な意思決定を行うための仕組み」と定義した上で※3、企業価値の向上を目的とした仕組みであること、創業時から普遍的に必要なものであること、会社毎・フェーズ毎に様々な形態が存在することがポイントであるとされています。

スタートアップは、爆発的な成長が期待される企業であり、ステージが進みVC等の外部の投資家が参入して資本構成が複雑化した場合にガバナンス体制も動的に変化することから、各時点において最適なガバナンス体制を構築することが重要です。特にスタートアップの更なる「高さ」の創出を目指し、海外投資家からの投資受入れを見据える場合には、グローバルスタンダードに引けを取らない体制を構築することが重要であり、そのような体制構築にあたっては、経営者・投資家を中心とするスタートアップ・エコシステムの各プレイヤーが、投資の受け手であるスタートアップの成長に資するガバナンス体制を協力して構築していくことが重要であるとされています。

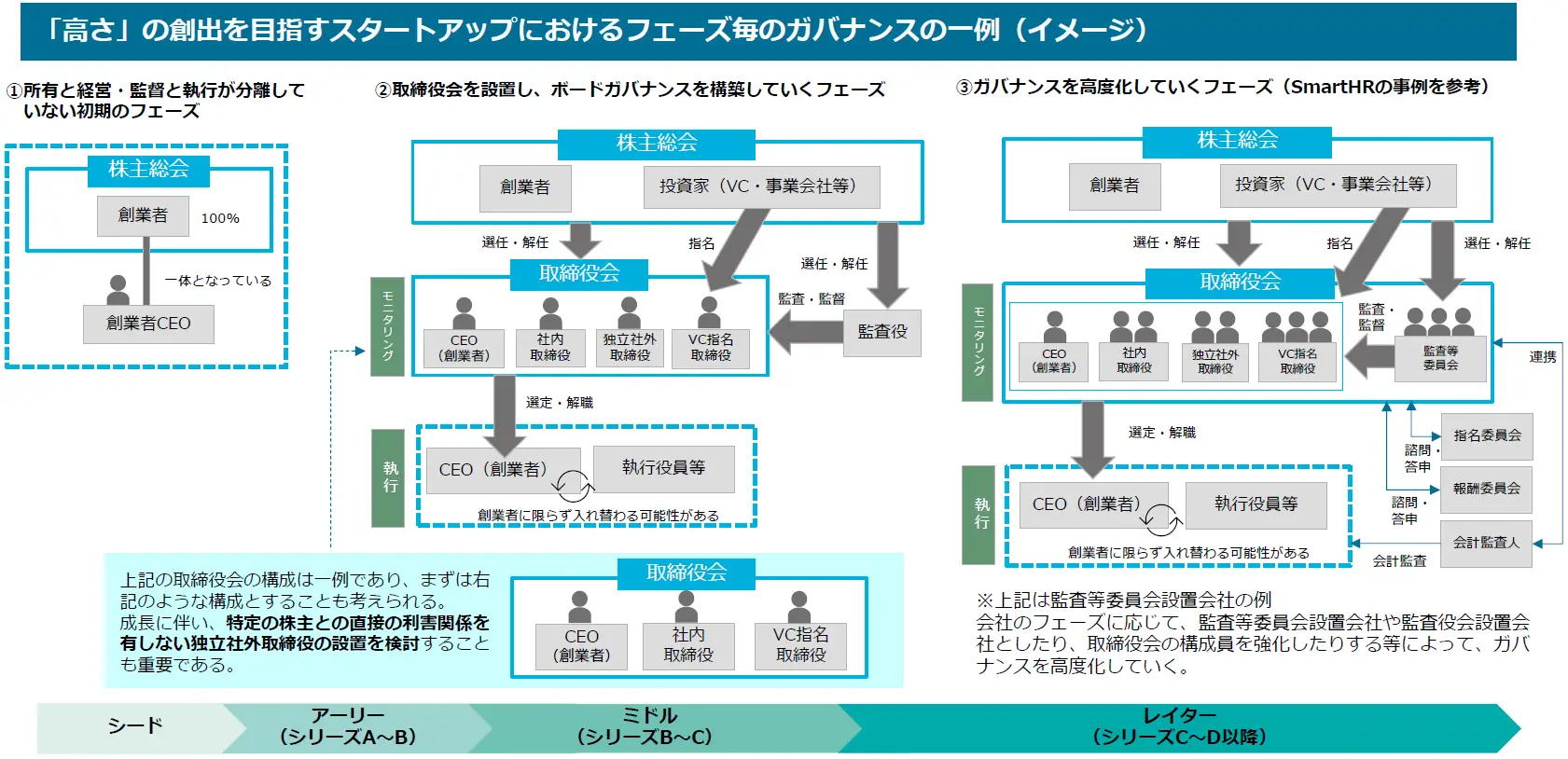

上述したフェーズ毎の最適なガバナンス体制の構築に関して、本ガイドラインでは、下図のとおり、「高さ」の創出を目指すスタートアップにおけるフェーズ毎のガバナンスの一例が示されています。

出典:本ガイドラインp.10

爆発的な成長が期待されるスタートアップの創業初期段階では、必ずしも所有と経営・監督と執行が分離せず、創業者CEOが株主かつ経営者として意思決定を行う仕組みも、企業価値の向上に資するガバナンスの一つの在り方であるとされています。

スタートアップが事業拡大や資金調達を行う段階では、所有と経営の分離及び監督と執行の分離がなされ、株主(投資家)は創業者等の経営者に会社の経営を委任する一方で、取締役会を通じて、創業者や執行役員等の執行をモニタリングすることが想定されます。取締役会の構成は、まずは創業者CEO、社内取締役、投資家が指名する取締役とすることも考えられるものの、スタートアップの成長に伴い、特定の株主と直接の利害関係を有しない独立社外取締役の設置を検討することも重要であるとされています。

スタートアップの成長がさらに進んだ段階では、監査等委員会設置会社や監査役会設置会社とすること、任意の指名委員会や報酬委員会といった諮問機関を設置すること、取締役会の規模を拡大することや取締役会の構成員に独立社外取締役を選任すること等を通じてガバナンスを高度化していくことが示されています。

スタートアップの成長に伴い所有と経営の分離や監督と執行の分離を行いつつ、「高さ」のある成長を目指すスタートアップにとっては、取締役会を中心としたガバナンスの構造を検討することが重要であり、取締役会の役割は、CEOの選定・解職を含めた執行体制の監督により、スタートアップの成長を支えることにあるとされています。

本ガイドラインにおいては、取締役会に期待される役割・留意点について、以下のように記載されています。

| 取締役の役割と構成 | |

|---|---|

| 「高さ」の創出のために取締役会に期待されること |

|

| 取締役会の構成員についての留意点 |

|

| 取締役会を実効的なものにするための留意点 |

|

また、各関係者に期待される役割について、以下のように記載されています。

| 各構成員に期待される役割 | |

|---|---|

| CEO(創業者) |

|

| VC |

|

| 独立社外取締役 |

|

日本の投資契約実務について、米国等のグローバルスタンダードと一部差異があることがしばしば批判の対象となっています。この点について、本ガイドラインでは、「高さ」のある成長のために海外投資家を含む多様な投資家からの投資を受けることを見据えると、グローバルスタンダードとの差異をなくすことも重要と考えられるとするものの、投資契約実務の差異は、投資契約の前提となる制度やガバナンス等の差異にも起因するものであり、単に投資契約実務にグローバルスタンダードとの差異があること自体を批判の対象とすることは適当ではないとしています。他方で、本ガイドラインは、日本において海外投資家からの投資を受けてグローバルに「高さ」のある成長を遂げている又はこれを目指すスタートアップが誕生してきており、それを見据えた投資契約実務のアップデートが図られてきていること(なお、日本のVCにおいても投資契約に係るスタンスを変更し公表する例もあること)といった状況の変化を加味して、本ガイドラインにおいてスタートアップの成長に応じた投資契約の内容の例及び考え方を提示することにより、既存の投資契約実務のアップデートを図るとしています※7。

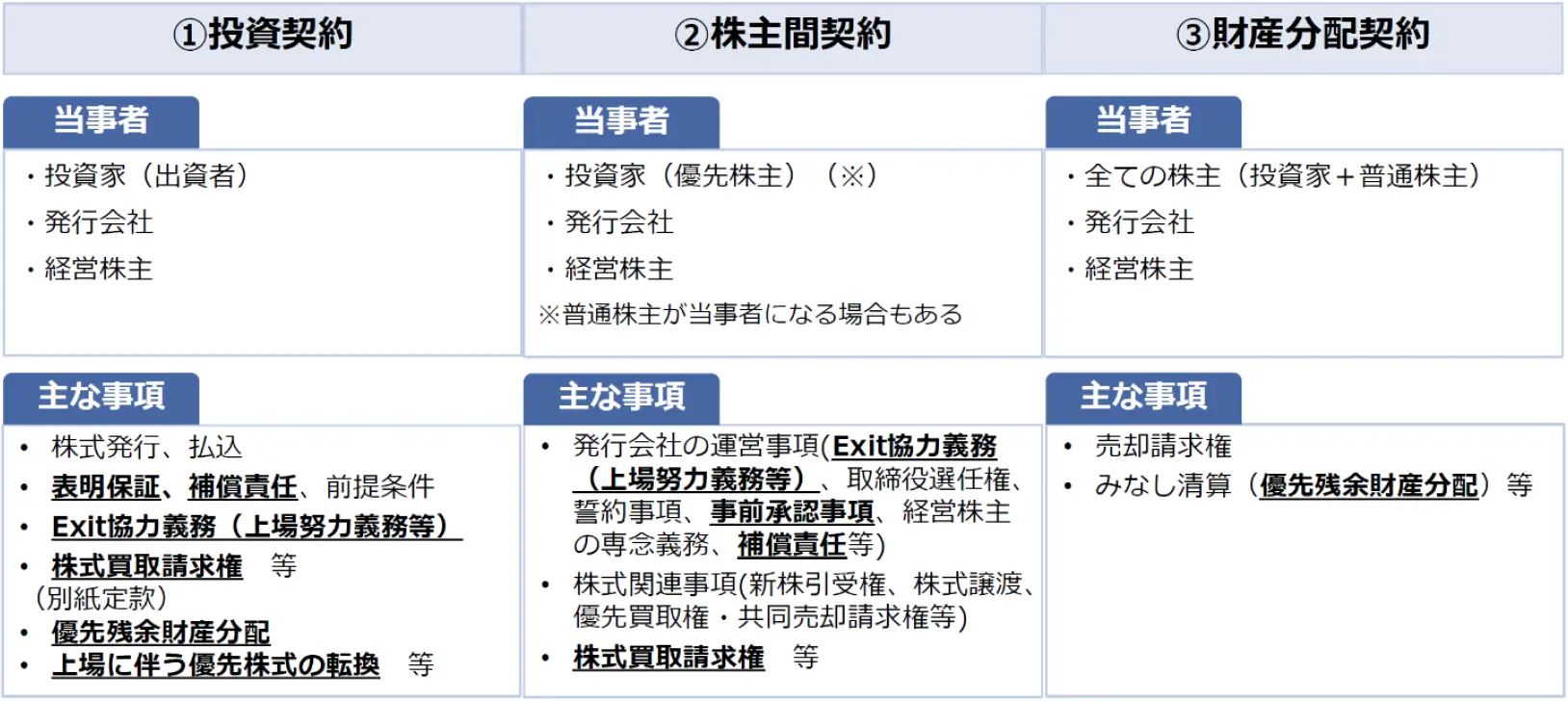

スタートアップ投資関連契約は、①投資契約、②株主間契約、③財産分配契約に分けることができます。契約当事者や各契約条項の適用対象はそれぞれの契約における契約交渉の過程を通じて変わり得るものであるため、契約交渉にあたっては、各契約条項の契約上の位置づけを踏まえて、契約当事者となる者や各契約条項の適用対象についても留意することが重要であるとされています。

各契約の当事者や規定される主な事項は、以下のとおりです。

本ガイドラインにおいては、スタートアップの「高さ」を生み出す成長に資するガバナンス設計を踏まえた投資関連契約のアップデートとして、概要、上図に下線太字で示した各契約条項の内容、課題及び対応の方向性が提示されています。

| 規定内容 | 課題 | 対応の方向性 |

|---|---|---|

| ① 事前承認事項(拒否権) | ||

| 発行会社がその運営に関して一定の事項を行う場合に、投資家の事前の同意を必要とする旨の定め(株主間契約) |

|

|

| ② 株式買取請求権 | ||

| 発行会社(又は経営株主)が契約上の義務に違反した場合に、投資家が発行会社(又は経営株主)に対して当該投資家の株式の買取を請求できる旨の定め(投資契約・株主間契約) |

|

|

| ③ 表明保証 | ||

| 発行会社(及び経営株主)が一定時点における一定の事項が真実かつ正確であることを表明し、その表明した内容を保証する旨の定め(投資契約) |

|

|

| ④ 補償責任 | ||

| 発行会社(又は経営株主)が契約上の義務に違反した場合に、投資家が発行会社(又は経営株主)に対して損害の賠償又は損失の補償を請求できる旨の定め(投資契約・株主間契約) |

|

|

| ⑤ 優先残余財産分配(みなし清算) | ||

| 発行会社が清算される際に、優先株式を有する投資家が他の株主(特に普通株主)に先立って残余財産の分配を受けることができる旨の株式の内容(定款(投資契約・財産分配契約)) |

|

|

| ⑥ 上場に伴う優先株式の転換(取得条項) | ||

| 上場に伴い発行会社が投資家の保有する種類株式を普通株式に転換することができる旨の株式の内容(定款(投資契約)) |

|

|

| ⑦ Exit協力義務(上場努力義務等) | ||

| 上場時期を設定し、発行会社及び経営株主に対して、当該時期までに上場を行うための努力義務を課す旨の定め(上場努力義務)等(株主間契約(投資契約)) |

|

|

本ガイドラインにより、「高さ」のあるスタートアップが生まれ、スタートアップの裾野の拡大を「継続」させるという目的に向けて、ガバナンス体制及び投資関連契約の内容の観点から、課題とその課題への対応の方向性が明らかにされました。今後、VC、スタートアップその他の関係者の間で、これらの目的の実現に向けて、本ガイドラインの内容を踏まえたガバナンスや投資関連契約に関する建設的な協議が行われることが期待されます。

※2

なお、一般社団法人日本経済団体連合会が2022年3月15日に公表した「スタートアップ躍進ビジョン」において、2027年までにスタートアップの起業の数(裾野)を10倍にするとともに、最も成功するスタートアップのレベル(高さ)も10倍に高めることを目標とされています(https://www.keidanren.or.jp/policy/2022/024_honbun.html)。

※3

東京証券取引所「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~」(2021)、及び、中村直人「コーポレートガバナンスハンドブック」(商事法務、2017)より。

※4

「所有と経営の分離」とは、会社の所有者たる株主が経営者に会社の経営を委任することで、会社経営の効率化を図る仕組みを指し、「監督と執行の分離」とは、監督機関がCEOを含む執行者の選任・解任を行うことにより、執行機関を強化することで、企業価値の向上を実現する仕組みを指すとされています。

※5

監督(モニタリング)の在り方も、スタートアップの成長フェーズや執行機関の体制によって異なるものであり、一定の場合には、マイクロマネジメントにならないように留意しつつも、個別の執行に対する助言を行うことも想定されるとされています。

※6

例えば、リード投資家としてハンズオン支援が期待されるVCにおいては、人材の紹介、ビジネスマッチング、ノウハウの提供・コーチング、M&A の支援等の各種経営支援等を行うことが挙げられています。

※7

なお、投資契約自体は、契約当事者間の関係性、市況やその他背景事情を前提として、私人間の交渉の結果として形成されるものであることに留意すべき旨も示されています。

※8

例えば、社外取締役を含む取締役会が設置される等、発行会社のガバナンスが一定向上したフェーズでは、対象事項を、持株比率維持に影響する事項や発行会社の存続に係る事項等に限定することが考えられ、また、「重要な契約の締結等」のように、特定のアクションが事前承認事項に該当するかが不明確な規定がある場合、本来必要な範囲を超えて事前承諾を取らざるを得ない状況に陥ってしまうため、そのような不明確な規定を削除し、極力具体化した内容を規定すべきであるとされています。

※9

但し、例えば反社会的勢力との関係等、経営株主個人の重要な事項については、投資契約の当事者とすることなく別途サイドレター 等を締結し、その中で経営株主個人に表明保証させることには合理性があるとされています。

※10

「参加型」とは、優先株主が優先分配される金額を受領後、さらに残余の分配可能額(買収金額)から追加して分配を受け取ることができる優先分配の設計をいい、「非参加型」とは、そのような追加分配を受け取ることができない優先分配の設計をいうとされています。

※11

例えば、経営株主(普通株主)にとっては、IPOによるExitの方がリターンが増加するため、事業の性質上M&AによるExitの方が成長に資する場合でも、IPOを選択するインセンティブがあるとされています。

※12

参加型、非参加型、Cap付参加型のそれぞれの内容・リターンの帰結の説明は、本ガイドライン26頁~30頁をご参照ください。

※13

本ガイドラインにおいて説明はありませんが、「ドラッグ・アロング・ライト」とは、ある株主(スタートアップにおいては多数株主)が、買主候補者に対してスタートアップの株式を譲渡しようとする場合に、多数株主以外の株主に対して、同一条件にて多数株主以外の株主が保有するスタートアップの株式を買主候補者に譲渡することを要求できる権利であり、投資家によるExitに深く関わる権利です。

※14

各ラウンドで、その状況に応じて優先残余財産分配の内容を調整することも想定されますが、先行して発行された優先株式の内容が参加型である場合、後続の投資家として先行する投資家と異なる条件を受け入れることは困難であると考えられ、その後も同様に参加型となる可能性が高いことには留意が必要であるとされています。

※15

かかる方向性について、関係者(東京証券取引所、金融庁、証券保管振替機構及び証券会社)からは概ね対応可能である旨の意見が述べられています(但し、証券保管振替機構からは、優先株式が上場日に転換される場合、新規記録(優先株主の口座への残高の記録)の時期が上場日よりも後になる可能性がある旨の意見が述べられています。)。詳細は、本ガイドライン35~36頁をご参照ください。

※16

Exit協力義務の主たる目的は、発行会社及び経営株主がVCのファンド期限を認識する点にあると考えられることから、ファンド満期までの投資家による株式の売却について、発行会社及び経営株主の協力義務を定めることも1つの考え方として提示されています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

斉藤元樹、大島岳(共著)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

斉藤元樹、大島岳(共著)

真野光平、大島岳(共著)

(2025年9月)

笠原康弘、水越政輝、加藤嘉孝(共著)

(2025年9月)

西村修一、笠原康弘、加藤嘉孝(共著)