斉藤元樹 Motoki Saito

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

<スタートアップ Update>スタートアップ投資契約ガイドライン「我が国における健全なベンチャー投資に係る契約の主たる留意事項(増補版)」の公表(2025年10月)

セミナー

ミドル・レイター期のスタートアップ法務 ―イノベーションの促進やExitを見据えた実務上の留意事項―(2025年6月)

日本においてスタートアップ企業に対するエクイティによる投資を行う場合、優先株式を用いて行うことが一般的であるところ、当該優先株式には、いわゆる希薄化防止条項が設けられることが一般的である。具体的には、既発行の優先株式の転換価額を下回る金額で新規に株式が発行された場合、当該転換価額が下方に修正される条項が設けられ、これにより、いわゆるダウンラウンド調達の影響を受ける既存投資家の普通株式へ転換する株式数が自動的に増加するため、希薄化の防止・軽減効果がある。

もっとも、日本のIPO実務においてはこれまで、上場承認前(公開価格決定前)に優先株式を普通株式に転換することが一般的であったため、IPOにおける新株発行の発行価額が一定の価格を下回るような場合(いわゆるダウンラウンドIPOを含む。)においては、希薄化防止条項が適切に機能していないのではないかという課題があった。

この点に関して、経済産業省は2025年9月、「我が国における健全なベンチャー投資に係る契約の主たる留意事項(増補版)」(以下「本ガイドライン」という。)を策定・公表し※1、米国で用いられているようなIPOラチェット条項が必ずしも否定されるものではないことを明らかにした。本ガイドラインを受けて、今後、このようなIPOラチェット条項が導入される場合、上場承認時に提出される有価証券届出書においても当該優先株式に関する記載をする必要が生じる等、一定の影響が想定される。

そこで、本ニュースレターでは、IPOラチェット条項の内容や本ガイドラインの内容を紹介するとともに、IPOラチェット条項が導入された場合の影響を、スタートアップ実務・IPO実務の双方の観点から考察する。

目次:

IPOラチェット条項とは、株式公開(IPO)がなされる場合において、その公開価格が優先株主の想定する目標価額※2を下回った場合に、普通株式に転換する転換価額を調整する(別の言い方をすれば、転換する普通株式数が増加する)条項をいう。当該目標価額は、IPO直前の最後の資金調達における発行価額と同じ金額とする必要は必ずしもなく、一定割合(例えば20%)を上乗せした金額とすることも考えられ、実際の公開価格が当該目標価額に達しない場合には、当該目標価額と実際の公開価格の差分に相当する株式を転換により優先株主が得ることができるように、転換価額が調整される。

転換後の普通株式数 = 1 + {(目標価額 - 公開価格) ÷ 公開価格}

IPOラチェット条項は、IPO直前の資金調達に応じる優先株主に対して、いかなる公開価格となってもダウンサイドリスクを回避させる(一定割合を上乗せした目標価額を定める場合には当該割合相当の利益保証も付いている)投資ストラクチャーであるとも言え、当該優先株主にとっては有利な規定となる。

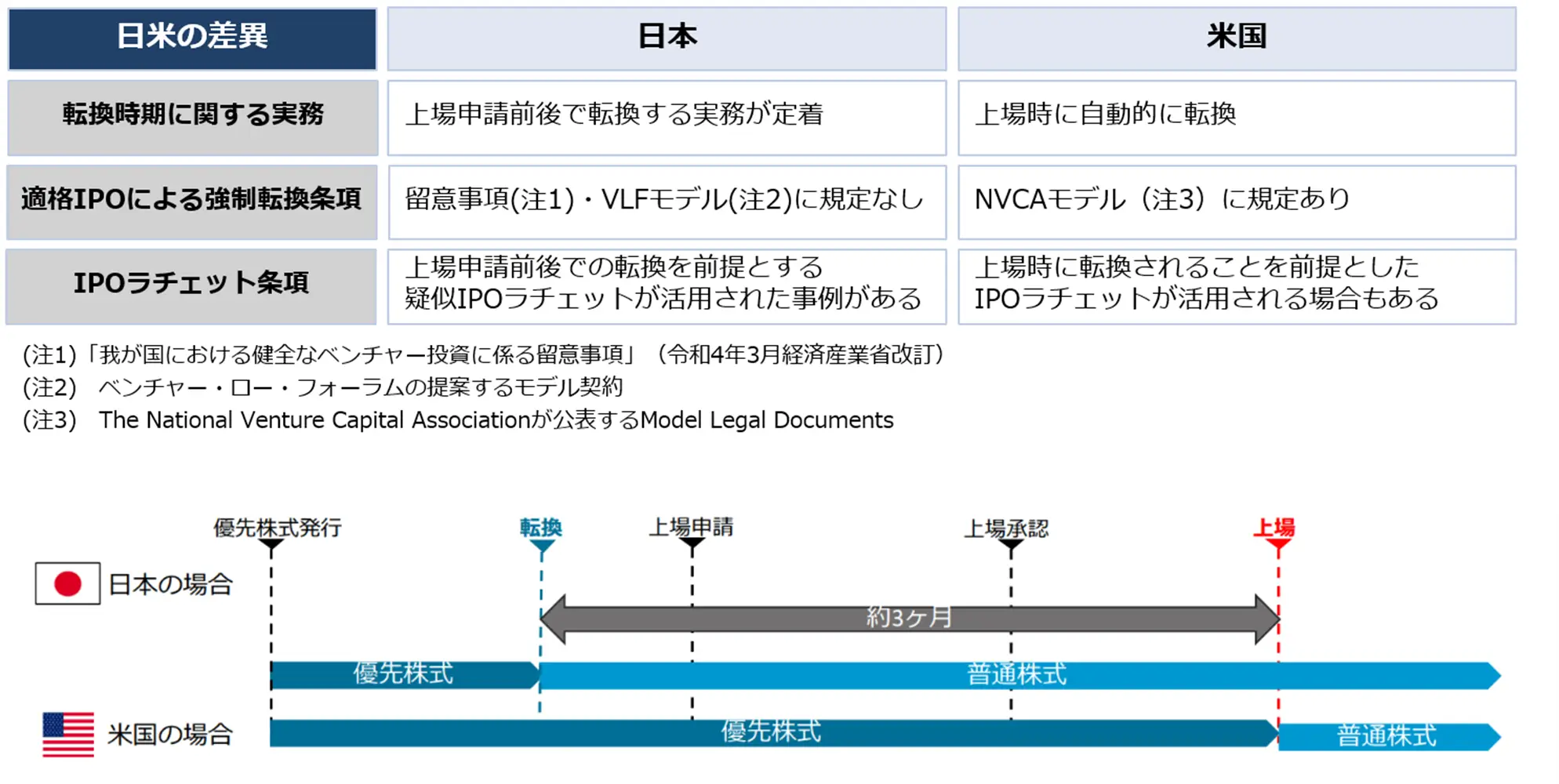

日本においても、近年、IPO時における公開価格がIPO直前の資金調達における発行価額を下回るダウンラウンドIPOが現れている※3。もっとも、日本では、金融商品取引所の上場申請実務上、上場のタイミングではなく上場することが未確定である上場申請の段階で優先株式が普通株式に転換されることが求められ、その結果、上場申請前後に優先株式を普通株式に転換し上場することが実務として定着しており、適格IPOによる強制転換条項※4やIPOラチェット条項が米国と同様には活用することができない状況にあることが課題として挙げられていた※5。

出典:本ガイドラインを基に当職らにて作成

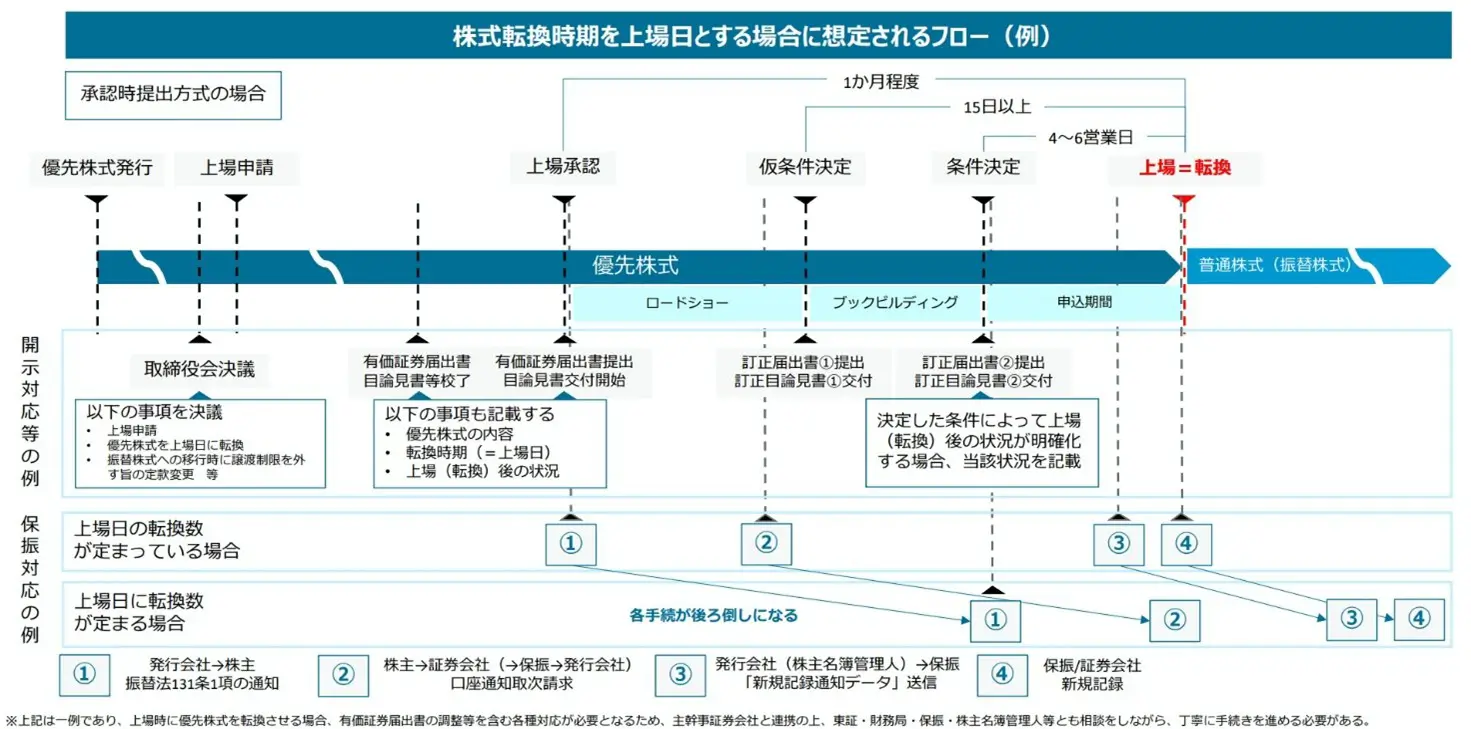

上記の課題が解決されない状況が続く中、本ガイドラインにおいては、上述した適格IPOによる強制転換条項やIPOラチェット条項が活用できないことに対して、以下のとおり、優先株式の転換時期を上場日とする旨の方向性が示されている。

上記表のとおり、上場審査・開示・証券保管振替機構・証券会社のいずれの関係においても、転換時期を上場日とすることやIPOラチェット条項を導入することが直ちに否定されるわけではない状況に変化してきていると言える※6。他方で、本ガイドラインにおいて、以下のとおり、株式転換時期を上場日とする場合に想定されるフローとして、上場日まで優先株式の転換数が定まらないことによる影響が想定され得ることが示されており、特にIPOラチェット条項の適用により優先株式の転換後の株式数が変動する株主に対する実務的な影響について、慎重な検討が必要となると考えられる。

出典:本ガイドラインp.34

上述のとおり、本ガイドラインにおいて優先株式の転換時期を上場日とする方向性が示されており、また、これに対応する投資関連契約における対応として、定款上の優先株式の内容を以下のとおり修正することが示されている※7。なお、この場合、発行会社の機関決定としては、上場申請日に、優先株式と引き換えに普通株式を交付する旨の決定(会社法第168条)を行うことが想定される。

日本の投資関連契約においては、上場申請前後に優先株式を普通株式に転換し上場することが実務として定着していることから、IPO時の転換価額の調整条項は規定されていないことが一般的であるが、以下の計算式に基づく普通株式に転換される規定を定款に記載することが考えられる※8。

転換後の普通株式数 = 1 + {(目標価額 - 公開価格) ÷ 公開価格}

本ガイドラインの内容を踏まえると、IPOラチェット条項が付されている優先株式も上場審査上直ちに問題となるものではないものの、その前提として、当該優先株式が上場日に転換する場合には、優先株式の内容として転換条項に基づき上場日に転換されることについて、取締役会議事録等の適切な資料(場合によってはヒアリング)による確認が必要となる(本ガイドラインp.35参照)。

また、上記のとおり、優先株式の転換により、(大株主ではなかった株主が大株主となる等)株主構成を大きく変動させ、会社のガバナンスに影響を与える可能性がある場合等は、慎重な検討が必要となることになる。この点、IPOラチェット条項が付された優先株式について、IPOラチェット条項が実際に発動されるか否かや、転換により交付される普通株式数は、IPOの公開価格が確定しない限りは判明しないことから、普通株式への転換比率は上場承認前までには確定せず、したがって、優先株式転換後の正確な株主構成は、上場承認前には判明しないことも想定される。もっとも、そのような場合であっても、おおよその公開価格のレンジ等は予想できるであろうから、保守的な公開価格を前提として当該優先株式を転換した場合に、大株主の異動が生じるような場合には、取引所との関係では、当該異動を前提とした説明が必要になることが想定される。

加えて、以下で記載するとおり、有価証券届出書等において、優先株式についての十分な開示が必要となる※9。

IPOラチェット条項が付されている優先株式については上場日までは転換されないことが想定されることから、上場承認時に提出する有価証券届出書においても、同時点における既発行株式として一定の開示が必要となる。優先株式の開示が必要となる情報としては、大別して、①優先株式の情報、②転換に関する情報を記載することが想定され、具体的な記載事項としては、例えば、以下が想定される※10※11。

| 記載箇所 | 対応 |

|---|---|

| 第一部 証券情報 |

|

|

第二部 企業情報 「第1 企業の概況 1. 主要な経営指標等の推移」 |

|

|

第二部 企業情報 「第2 事業の状況 3. 事業等のリスク」 |

|

|

第二部 企業情報 「第2 事業の状況 5. 経営上の重要な契約等」 |

|

|

第二部 企業情報 「第4 提出会社の状況 1. 株式等の状況」 |

|

|

第二部 企業情報 「第4 提出会社の状況 3. 配当政策」 |

|

|

第二部 企業情報 「第4 提出会社の状況 4. コーポレート・ガバナンスの状況等」 |

|

|

第二部 企業情報 「第6 提出会社の株式事務の概要」 |

|

|

第四部 株式公開情報 「第3 株主の状況」 |

|

なお、本ガイドラインによれば、上場と同時に優先株式が転換された場合、当該有価証券届出書に転換時期や転換後の情報が記載されていることが前提で、訂正届出書の提出等は不要とされている。

上記に加えて、投資家へのマーケティング資料上は優先株式やIPOラチェット条項について分かりやすい開示をすることが想定され、また、いわゆるグローバルオファリングにおいては英文目論見書においても一定の開示が必要となることが想定される。

本ガイドラインにおいては、上記のとおり、証券保管振替機構との関係では、IPOラチェット条項の活用を前提とした上場日での優先株式転換を実施する場合、当該転換に対応する普通株式の新規記録は、上場日から一定期間後になる可能性が示唆されている。この点、上場日以前の普通株式の新規記録が難しい場合には、当該優先株式の株主がIPOの(普通株式の)売出人になることは困難であろうから、この点は将来的に解決が望まれる課題となるであろう※15。

日本においては、グローバル市場進出に必須の大型投資(レイター投資)が少額であり、ユニコーン数が極端に少ないことが課題とされている中で※16、本ガイドラインのとおり、ユニコーン企業等の大きく成長するスタートアップの創出を中心として、今後、スタートアップが継続して生まれ、成長することができる環境を整備することが重要であると言える。IPOラチェット条項は、IPO直前の資金調達に応じる優先株主から見れば、いかなる公開価格となってもダウンサイドリスクを回避させる投資ストラクチャーであり、発行会社から見れば、大規模に成長する資金を獲得する機会を得ることで、ユニコーンの創出に資する可能性がある。また、エコシステム全体の観点から見れば、小型のIPOが多いことによって、ユニコーンとなり得るがリスクの高い投資を行うよりも、1つ1つのリターンは小さいが確実性のある投資を重ねることでリターンを創出する投資戦略につながり、結果としてこうした投資戦略が小型のIPOの創出につながるといった循環からの脱却にも資すると考えられる。

本ガイドラインを契機として、これまで上場申請前後で優先株式を普通株式に転換していた上場実務へ影響を与えることが想定されるため、引き続き実務の動向を注視していく必要がある。

※2

例えば、2015年11月に米国ニューヨーク証券取引所にIPOしたSquare, Inc.では、Series Eの発行価額に20%を上乗せした目標価額が設定されている。

https://www.sec.gov/Archives/edgar/data/1512673/000119312515382249/d937622d424b4.htm

※3

倉林陽「日本のスタートアップにおけるコーポレートガバナンス上の課題」商事法務2373号(2024年)62頁によれば、2022年10月から2023年12月までに18社がダウンラウンドIPOを実施している旨が指摘されている。

※4

IPO時の公開価格等が一定の金額以上であること(適格IPO)を取得事由とした取得条項をいう。

※5

上場申請前後で普通株式に転換する実務は、IPOラチェット条項の有無にかかわらず、①普通株主への転換後に上場が中止された場合に、普通株式を転換前の優先株式に戻すための株主総会までのタイムラグが生じること、②転換後の普通株式を転換前の優先株式に戻す手続への協力義務を投資関連契約に定めるだけでは不確実性が伴うことから、投資家にとってリスクとなる点も課題となる。

※6

なお、本ガイドラインの参考資料によれば、米国においては、IPOラチェット条項による追加の転換後普通株式の取得というよりも、投資額以上の公開価格にのみ自動転換を認める規定(適格IPOによる強制転換条項)が定められることが多い。本ガイドラインでは、適格IPOによる強制転換条項の取扱いについては必ずしも明らかではないが、上場審査においては、「申請会社が申請対象となる普通株以外に種類株を発行している場合、種類株の内容によっては普通株主の権利内容やその行使を著しく制約することも考えうることから、当該種類株の内容と普通株主の権利に及ぼすことが想定される影響及びその開示状況について慎重に審査を行う」とされていることから、優先株式の内容を踏まえて、適格IPOに該当しない場合の取扱い(優先株式を転換することなくIPOを実施することの可否等)について、特に上場審査や引受証券会社との関係に留意する必要があると考えられる。

※7

なお、上場申請を行う場合、原則として特定の株主との間の契約を解消するよう求められるため、上場申請を行った時点で、投資契約、株主間契約及び財産分配契約の効力を停止することが一般的な実務である。本ガイドラインにおいては効力停止について言及がなく、上場審査・開示・証券会社の観点からの取扱いが明らかではないものの、株式公開に関する主幹事の金融商品取引業者から要請を受けた場合等、上場申請によって直ちに投資契約、株主間契約及び財産分配契約の効力が停止しない取扱いにすることも考えられる。

※8

例えば、2015年11月に米国ニューヨーク証券取引所にIPOしたSquare, Inc.では、Series Eの発行価額に20%を上乗せした目標価額($18.55614)を設定し、当該目標価額と実際の公開価格の差分に相当する株式を転換により優先株主が得ることができる旨が定款に記載されている。具体的な文言は以下のとおり。

https://www.sec.gov/Archives/edgar/data/1512673/000119312515343733/d937622dex31.htm

“In the event of a Qualifying IPO in which the initial price per share to the public for the Company’s Common Stock as set forth in the prospectus for such Qualifying IPO (the “IPO Price”) is less than $18.55614 (as adjusted for stock splits, stock dividends, reclassification and the like with respect to such series of Preferred Stock) (the “Target Price”), then the then-existing Conversion Price for the Series E Preferred Stock shall be adjusted so that, as of immediately prior to the completion of such Qualifying IPO, each share of Series E Preferred Stock shall convert into (A) the number of shares of Common Stock issuable on conversion of such share of Series Preferred Stock pursuant to the other provisions of this Section 4; and (B) an additional number of shares of Common Stock equal to (x) the difference between the Target Price and the IPO Price, (y) divided by the IPO Price.”

※9

なお、本ガイドライン上は、上場審査上の留意点として、「優先株式の内容が投資者保護の観点で問題ないこと」も挙げられているが、上場日に転換される場合であれば、通常は優先株式の内容が投資者保護の観点から問題になる場面は少ないように思われる。

※10

あくまで一例であり、実際には個別案件に応じた判断が必要となり、投資家にとっての分かりやすさの観点から、追加的な開示を行うことも考えられる。なお、「第二部 企業情報 第5 経理の状況」の記載については割愛している。

※11

このほか、有価証券届出書の添付書類として提出される定款上も優先株式に関する条項が残存することが想定される。

※12

本ガイドラインp.34参照。

※13

但し、上場承認時までに契約が終了・失効している場合は必ずしもこの限りではないと考えられる。

※14

会社法第108条第1項第9号に掲げる事項につき異なる定めをした優先株式の株主によって選任された役員がいるときはその旨も記載する必要があるが、取締役の選任権については株式の内容として定款に定めるのではなく、株主間契約でのみ定める事例が多い。

※15

なお、上記のとおり、本ガイドラインでは、発行会社が株主等の口座を知ることができ、社債、株式等の振替に関する法律第131条第1項の通知を省略する場合は、新規記録に必要な事務処理の方法について、関係者間で事前調整・合意形成をすることで、上場日(に近い日付)での新規記録を行うことも想定できるとされている。

※16

内閣府 総合科学技術・イノベーション会議 イノベーション・エコシステム専門調査会が2022年6月2日に公表した「世界に伍するスタートアップ・エコシステムの形成について」において、レイター等のスタートアップが大規模に成長する段階の投資に取り組むVCが質・量ともに十分でなく、結果として、成長段階の投資が圧倒的に不足しているとされている。

https://www8.cao.go.jp/cstp/tyousakai/innovation_ecosystem/about_ecosystem.pdf

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

斉藤元樹、大島岳(共著)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

斉藤元樹、大島岳(共著)

真野光平、大島岳(共著)

(2025年9月)

笠原康弘、水越政輝、加藤嘉孝(共著)

(2025年9月)

西村修一、笠原康弘、加藤嘉孝(共著)