平野倫太郎 Rintaro Hirano

パートナー

東京

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

独立行政法人日本芸術文化振興会(以下「振興会」という。)が、2021年11月10日に、国立劇場再整備等事業(以下「本事業」という。)の実施方針(以下「本実施方針」という。)を公表した※1。

本実施方針は、民間資金等の活用による公共施設等の整備等の促進に関する法律(平成11年法律第117号。以下「PFI法」という。)第5条第1項に基づくものであり、本事業をPFI手法により実施することを前提としたものである。

本事業は、東京都千代田区隼町に所在する国立劇場の建替を主たる内容とするもので、事業規模は概算で800億円程度になるとの報道がなされており※2、いわゆるサービス購入型PFIとしては大型のプロジェクトであり、注目度の高いプロジェクトであると思われるので、本実施方針において明らかにされている本事業の内容について概説する。

国立劇場については、従前、振興会が2014年7月に策定した「国立劇場等大規模改修基本構想」、及びこれに基づき2016年11月に策定した「国立劇場等大規模改修基本計画」のもと、既存施設の大規模改修を前提とした議論が進められていた。しかし、2017年に文化芸術基本法が成立したことを契機として、この計画が見直されることとなり、その後、令和元年10月に、文部科学省、文化庁、振興会、国土交通省及び内閣官房からなる「国立劇場再整備に関するプロジェクトチーム」が設置されて、以降、国立劇場の整備手法についての議論は、同プロジェクトチームが主体となって進められた。

同プロジェクトチームが2019年12月に公表した「国立劇場の再整備の方向性について(中間報告)」において、国立劇場については、建替を前提とした再整備の方向性が確認され、また、PPP/PFIの利用可能性についても言及がなされ、同中間報告に沿う形で、2020年3月30日に「国立劇場の再整備に係る整備計画策定に向けた基本方針」が同プロジェクトチームにより公表された。そして、同プロジェクトチームが2020年7月14日に公表した「国立劇場の再整備に係る整備計画」において国立劇場の再整備がPFIを前提として進めることが確認されたことを受けて、振興会は、2021年4月26日に、その実施方針の概略を公表していた。

本事業の対象となる対象施設は、①国立劇場と②国立能楽堂である。

本事業の対象施設のうち、国立劇場については、国立劇場の解体及び新設国立劇場の建設という施設整備業務並びに新設国立劇場の維持管理業務及び運営業務からなる。他方、国立能楽堂に関して設定される事業は、維持管理業務及び運営業務にとどまるものである。

そして、本事業に付帯する事業として、事業者(本事業を実施する者として選定された落札者によって設立される、本事業の遂行のみを目的とする株式会社をいう。以下同じ。)は、付帯事業を担う構成員若しくは協力企業又はこれらの企業が代表して組成する法人(以下これらを個別に又は総称して「民間収益事業者」という。)を通じて、事業者の費用と責任において、民間収益施設を建設のうえ、民間収益施設を所有・運営することが行われる。民間収益施設の用途としては、文化観光に資するホテルに加え、事務所、レストランやカフェ、売店等の店舗及びこれらに付随する用途等の組合せが想定されている。そして、ホテルについては新設国立劇場と併設することにより文化観光拠点としての相乗効果が期待される適切な規模・機能を備えた品格の高いグレードのホテルが想定されている。

国立劇場については、BTO(Build-Transfer-Operate)方式が採用され、新設国立劇場は、その竣工後速やかに未使用のまま振興会に引き渡されて、振興会が新設国立劇場の所有権を有するものとされている。国立能楽堂については、維持管理及び運営のみを行うO(Operate)方式である。そして、これらはいずれも、いわゆる「サービス購入型」により実施するものとされ、事業者は、対象施設の需要リスクを負担しない形で行われる。

これに対して、民間収益施設については、事業者において、民間収益事業者を通じて、事業者の費用と責任において、建設のうえ所有・運営を行うものとされている。

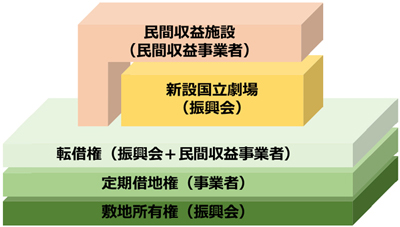

本事業においては、新設国立劇場と民間収益施設は合築されるものとされており、それぞれを独立した専用部分とする一つの区分所有建物を複合施設として建設するものとされている。

かかる複合施設の権利関係を反映して、その敷地の権利関係は若干複雑なものとなっている。すなわち、国立劇場の敷地を所有する振興会は、その敷地について事業者に対して70年間の定期借地権(但し、既存施設の解体及び新規国立劇場の建設期間中は使用貸借)を設定し、定期借地権の設定を受けた事業者は、新設国立劇場の所有者となる振興会と民間収益施設の所有者となる民間収益事業者に対して、転借地権を設定し、振興会と民間収益事業者が転借地権を準共有するものとされている。

国立能楽堂については、2024年4月1日から25年間が維持管理・運営期間として設定されている。これに対して、国立劇場については、2029年3月31日までの期間が既存施設の解体及び新設国立劇場の設計・建設期間とされ、2029年4月1日から20年間が新設国立劇場の維持・運営期間として設定されている。

民間収益施設の供用開始は、2029年3月31日に予定される新設国立劇場の引渡し以降、2029年秋頃に計画される新設国立劇場の開場公演と同時期に計画するものとされているものの、これに先行して開催することは妨げられないものとされており、その事業期間は定期借地権の存続期間(70年間)とされている。

なお、上記の通り、定期借地権は、本事業の終了(2049年3月31日に期間満了)後も、引き続き存続するので、事業者は、本事業の終了後も、定期借地権設定契約の当事者にとどまることが想定されるが、振興会と協議を行ったうえで、付帯事業が安定的に継続することを前提として、民間収益事業者に、定期借地権設定契約上の地位を譲渡することも可能とされている。

本実施方針によれば、今後の事業契約の締結までの想定スケジュールは、以下の通りである。

2022年3月頃特定事業の選定

2022年4月頃入札公告

2022年5月頃第一次審査資料の受付

2022年6月頃第一次審査結果の通知

2022年10月頃 第二次審査資料の受付

2022年12月頃 民間事業者の選定

2023年1月頃基本協定の締結

2023年2月頃事業契約の締結

以下は、本実施方針において明らかにされている本事業の内容を前提とした若干の考察である。

本実施方針は、複合施設の一部を構成する民間収益施設の所有権は事業者ではなく民間収益事業者に帰属させる必要があるとする一方で、複合施設の建設契約について、特定の方法を採ることを求めていない。そこで、複合施設の建設契約における発注者を事業者とするのか、それとも事業者と民間収益事業者の二者を発注者として三者間で建設契約を締結するのか、考え方が分かれうるところである。ただ、本実施方針が、民間収益施設についても事業者の責任において建設するものとしていることからすると、事業者を単独の発注者として建設契約を締結することが本実施方針と整合的であるように思われる。その場合、事業者は、複合施設の完工次第、民間収益事業者に対して民間収益施設を売り渡す旨の売買契約を民間収益事業者との間で予め締結して、売買代金という形で民間収益施設の建設費用等を民間収益事業者から償還を受けることが考えられる。

事業者と民間収益事業者の両者が建設契約の当事者になる場合、建設会社との間で両者の代金支払債務について分割債務とすることに合意できれば、事業者は、その分割債務の限度において資金調達を行えば足りることになる。この点が、建設契約を三者間契約とすることの一つのメリットであるが、事業者あるいは事業者に対して融資を提供する金融機関は、民間収益事業者のリスクを負担することになるので、この点を事業者及び金融機関どのように評価するかという点が論点になると思われる。

他方、事業者が単独で建設契約上の発注者になる場合、事業者は、民間収益施設の建設代金を含めて全体の建設費を調達する必要が生じるが、その場合に、事業者としては、複合施設全体の建設費についてプロジェクトリスクで(=プロジェクトファイナンスで)調達する方法も考えられるが、国立劇場の再整備費用に相当する部分についてはプロジェクトリスクで(=プロジェクトファイナンスで)調達し、民間収益施設の建設代金に相当する部分については、民間収益事業者のクレジットで調達する、ということも考えられるであろう。

事業者と振興会は、定期借地権の満了時における複合施設の収去に要する解体撤去費用について、民間収益施設部分と新設国立劇場部分の持分割合に応じて、共同して積み立てるものとされ、事業者は、民間収益施設部分に相当する解体撤去費用を負担するものとされている。

民間収益施設部分に相当する解体撤去費用は、最終的には民間収益事業者の負担において積み立てられるべきものであり、事業者は民間収益事業者に対して求償することになると思われるが、その場合、事業者は、積立開始時期によっては、本事業の事業期間(20年間)にわたって、民間収益事業者のリスクを負担することになるので、解体撤去費用の必要積立金額の多寡によっては、保全措置の要否を検討する必要が生じる場合もあるであろう。

本実施方針では、複合施設が完工した後に本事業が事業者の帰責事由によって終了した場合における付帯事業の取扱いについては、触れられていない。この点、付帯事業は本事業に付帯あるいは付随するものである、という前提からすると、本事業が終了する場合には、付帯事業の状況如何にかかわらず、付帯事業についても終了する、という考え方もあり得るところである。他方、複合施設の完工後における事業者の帰責事由による本事業の終了の場合には、付帯事業の独立性を認めて、本事業の終了後も付帯事業の存続を認める、という考え方もあり得るであろう。

本事業の適正な遂行のインセンティブを確保するという観点からは、本事業の終了を付帯事業の終了に結びつけるべきであるという整理に結びつくように思われる。しかしながら、民間収益施設の運営主体と新設国立劇場・国立能楽堂の維持管理・運営業務を実際に遂行する主体が異なる場合には、必ずしもそのようなインセンティブは適切に機能しないと思われる。また、付帯事業の事業期間は、本事業の事業期間を遙かに超える長期間(70年間)に設定されていることからすると、本事業の存続期間についてのみ本事業に対する付帯性・附従性を強調することは、その後の50年間の取扱いと均衡を欠くという見方もできるであろう。いずれにしても、この点は、付帯事業のリスクプロファイルに大きく影響するところであるので、今後の整理が注目される。

本事業の施設整備業務に係る費用について、本実施方針において、「施設整備期間中に支払うことを予定するが、引渡後に一部を割賦払いとする可能性を含めて、支払方法の詳細は入札公告において示す。」とされている。単に支払方法についての検討が進行中であるということかもしれないが、仮に施設整備期間中に施設整備費の全額について振興会から支払がなされるのであれば、本事業における民間資金の需要は、あるとしても、極めて限定的なものになり、そもそも民間資金(private finance)の活用を前提とするPFIを利用できるのかも疑問が生じるように思われる。この点は、本事業の最も基本的な事項であり、今後の整理が注目される。

本実施方針は、民間収益事業者の属性に関する要件については、入札公告時において示される旨定めており、その詳細は明らかにされていない。そのため、民間収益事業者に民間収益施設の所有権を帰属させることが求められているので、民間収益施設について信託を設定して特別目的会社がその信託受益権を保有する、といういわゆるGK/KK-TKスキームを前提とした投資ストラクチャーが認められるのかどうかは、本実施方針からは明らかではない。この点も、付帯事業の資金調達方法・投資ストラクチャーの組成に影響するところであるので、今後の整理が注目される。

本事業の内容は、本実施方針に対する意見を踏まえて変更される可能性があり、特定事業の選定あるいは入札公告の工事に先立って、その変更内容が公表される可能性もあるので、今後の動向に注目する必要があろう。

※1

https://www.ntj.jac.go.jp/about/procurement/redevelopment/2413.html。なお、翌11月11日に一部資料について、修正がなされている。

※2

日刊建設工業新聞。令和3年10月14日(https://www.decn.co.jp/?p=123047)

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年4月)

松本岳人

(2025年4月)

松本岳人

(2025年4月)

洞口信一郎、小山嘉信、渡邉啓久、杉本花織(共著)

(2025年4月)

杉本花織

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

糸川貴視、北川貴広(共著)

(2025年5月)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

糸川貴視、北川貴広(共著)

(2025年5月)

齋藤理、洞口信一郎、渡邉啓久(共著)