堀内健司 Kenji Horiuchi

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

2021年12月10日、与党による「令和4年度税制改正大綱」(「与党大綱」)が公表された。与党大綱の内容は多岐にわたるが、本ニュースレターでは、特に重要な改正と思われる、①買収プレミアムを加味するためのグループ通算制度における投資簿価修正に係る改正、②グループ内配当に係る源泉徴収の廃止、③子会社株式簿価減額特例に係る改正及び④過大支払利子税制の適用範囲の拡大を取り上げる。なお、電子帳簿保存法についての改正は税務ニュースレター第8号「電子帳簿保存法における電子取引データに関する出力書面の保存の容認(与党令和4年度税制改正大綱の公表)」を参照されたい。

連結納税下では、連結法人が連結子法人株式の譲渡等を行う場合に、当該株式の帳簿価額を基準に連結納税適用期間中の連結個別利益積立金額の増減を反映する投資簿価修正を行っていたところ(法人税法施行令119条の3第5項)、令和2年度税制改正のグループ通算制度の導入に伴い、通算子法人株式を通算グループ外の法人に譲渡等する場合には、当該通算子法人の簿価純資産価額相当額へと帳簿価額を修正することとされた(令和2年度税制改正後の法人税法施行令119条の3第5項)。

本令和2年度税制改正の趣旨は以下のとおりであった。

しかし、本令和2年度税制改正については、「投資簿価修正については、子会社をプレミアム付きで取得した場合に、グループ通算制度非適用の企業と異なり、そのプレミアム相当額を子会社株式譲渡時の譲渡原価に算入することが出来ない。」(一般社団法人・日本経済団体連合会2021年9月14日付け「令和4年度税制改正に関する提言」(「経団連提言」))という問題が指摘されていた。

例えば、連結納税又はグループ通算制度を採用する株式会社Aが、元々資本関係になかった株式会社B(簿価純資産100)の株式100%を150(買収プレミアム50)で取得した後、欠損30を生じ、その後、株式会社Aが第三者に株式会社Bの株式100%を120で売却した場合を例にとる。株式会社Aにおける株式譲渡益を算定するにあたって、連結納税下では、株式会社Bの帳簿価額は120(=150-30)とされ譲渡益は認識されない一方で、令和2年度税制改正のグループ通算制度下では、株式会社Bの帳簿価額は70(簿価純資産相当額)に修正される結果、取得時の買収プレミアム50が譲渡益として認識されてしまうこととなっていた。

今般の与党大綱においては、通算子法人のグループ通算制度の離脱時にその通算子法人の株式を有する通算法人が、第三者に当該通算子法人株式を売却した場合、子法人株式の帳簿価額とされるその通算子法人の簿価純資産価額に資産調整勘定等対応金額(通算子法人の通算開始・加入前に通算グループ内の法人が時価取得した子法人株式の取得価額のうち、その取得価額を合併対価としてその取得時にその通算子法人を被合併法人とする非適格合併を行うものとした場合に資産調整勘定又は負債調整勘定として計算される金額に相当する金額:要するに買収時ののれん相当額)を加算することができる措置が講じられることとなった。同措置により、取得時の買収プレミアムが帳簿価額に加算される結果、買収プレミアムが譲渡益として認識されるという上記問題点は解消されることが見込まれる。

ただし、同措置の適用要件として、離脱時の属する事業年度の確定申告書等に資産調整勘定等対応金額の計算に関する明細書を添付し、かつ、その計算の基礎となる事項を記載した書類を保存することが必要とされている。したがって、グループ通算制度下においては、将来における本措置の適用の可能性にも鑑みて、時価取得した子法人株式の取得時点で上記資産調整勘定又は負債調整勘定相当額を予め算定しておくことが考えられる。

今般の与党大綱においては、以下の株式・出資(株式等)に係る配当について所得税の源泉徴収が不要とされている。

これは、会計検査院が、令和元年度決算検査報告594頁において、「法人税が課されていない状況となっている完全子法人株式等及び関連法人株式等に係る配当等の額に対して、法人税の前払的性質を持つ源泉徴収を行っていたことから、企業グループ内において納税に係る一時的な資金負担が生ずるとともに、当該配当等について、税務署における源泉所得税事務が生じたり、源泉所得税相当額について所得税額控除が適用されることにより、還付金及び還付加算金並びにこれらに係る税務署の還付事務が生じたりしている。」と指摘し(所得税法212条3項参照)、金融庁及び経産省も、「完全子法人株式等及び関連法人株式等の配当に係る源泉徴収を不適用とすること」を要望していたことを受けてのものと考えられる。

上記のとおり、法人税法上、完全子法人株式等及び関連法人株式等に係る配当等の額については、(後者については負債利子控除の適用があるものの)全額の益金不算入が認められている。完全子法人株式等については、上記①において援用されている一方で、上記②においては関連法人株式等という文言は援用されていないため、上記②の定義が関連法人株式等の定義といかなる差異を意図したものであるのか、今後の立法を注視していく必要があるといえる。上記②の文言を額面どおり受け取ると、(i)3分の1超の保有要件を満たすべき時期について、配当等の支払に係る基準日に満たせば足り、(関連法人株式等とは異なり、)配当等の額の計算期間の初日から末日まで継続する必要はないこと(法人税法施行令22条の3第1項参照)、及び(ii)配当受領法人が配当を支払う法人の3分の1超株式を直接に保有する必要があり、(関連法人株式等とは異なり、)間接保有は含まれないこと(令和2年度税制改正後の法人税法23条4項(未施行)参照)といった差異があるように思われる。

子会社からの配当及び子会社株式の譲渡を組み合わせた租税回避への対応として、令和2年度税制改正により、大要、親会社が一定の支配関係にある子会社から帳簿価額の10%相当額を超える額の配当等を受ける場合、子会社の株式の帳簿価額から益金不算入とされた配当等の金額相当額を減額する特例が創設された(法人税法施行令119条の3第7項。子会社株式簿価減額特例)。

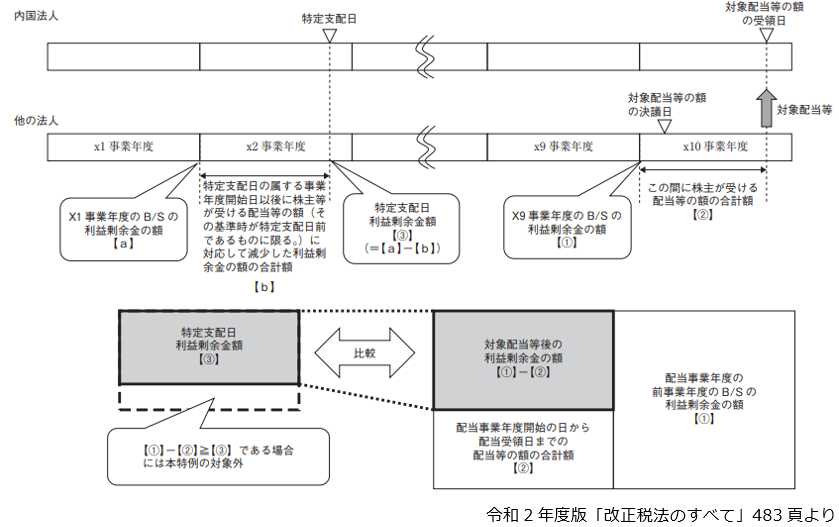

他方で、同特例は、親会社が子会社株式を取得する前に蓄積した利益を配当することを通じて子会社株式の時価を引き下げることを防止するものであったことから、親会社が子会社株式を取得した後に生じた利益を原資とした配当については同特例を適用しないという適用除外要件(特定支配日利益剰余金額要件)が設定されていた(同2号)。具体的には、大要、①配当支払法人の対象配当等の額に係る決議日等前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額から、②①に規定する事業年度終了の日の翌日から当該対象配当等の額を受ける時までの間に配当受領法人が配当支払法人から受ける配当等の額の合計額を減算した金額が、③配当支払法人の特定支配日利益剰余金の額※1以上である場合に子会社株式簿価減額特例を適用しないとされていた。

令和2年度税制改正では、上記図における、X9事業年度のB/Sの利益剰余金の額(①)と特定支配日利益剰余金の額(③)の差額が、「親会社が子会社を取得した後に生じた利益」であるとみなして、同金額の範囲内での配当には子会社株式簿価減額特例を適用しないとしていることになる。しかしながら、X10事業年度の配当受領日までに配当支払法人が稼得した利益もX9事業年度のB/Sの利益剰余金の額(①)には反映されないものの、「親会社が子会社を取得した後に生じた利益」ということができる。そのため、「令和2年度税制改正における、法人が一定の子会社から一定の配当を受け取った場合の子会社株式の帳簿価額の引き下げの対象となる配当には、現行法令では支配後に獲得した剰余金からの配当も含まれる可能性がある。」(経団連提言)として、改正要望が出されていた。

今般の与党大綱でもかかる要望に従い、子法人の対象配当等の額に係る決議日等前に最後に終了した事業年度終了の日の翌日からその対象配当等の額を受けるまでの期間内に増加した配当支払法人の利益剰余金の額(期中増加利益剰余金額)を加算することができることとされた。期中増加利益剰余金額を証する書類の保存が求められることや、与党大綱において「加算することができることとする」とされていることから、納税者の選択制とすることが予定されているように思われる。

なお、かかる判定基準を適用する際には、比較対象となる特定支配日利益剰余金額の金額(③)についても、期中の増加した利益剰余金額が加算されることになる。すなわち、上記でいうX9事業年度のB/Sの利益剰余金の額(①)にX10事業年度の配当受領日までに配当支払法人が稼得した利益(増加した利益剰余金額)を加算することができるようになった一方で、比較対象となる特定支配日利益剰余金額の金額(③)についても、X1事業年度のB/Sの利益剰余金の額(【a】)にX2事業年度の特定支配日までに配当支払法人が稼得した利益(増加した利益剰余金額)を加算することとなり、一方のみ加算するといった、いわば良いとこ取りはできないということになる。

また、事業年度途中の特定の日付までに増加した利益剰余金額を算定することには一定の事務負担を伴うことが想定され、特に、特定支配日の属する事業年度(上記で言うX2事業年度)の期中において特定支配日までに増加した利益剰余金額を事後的に算定することには、相応の事務負担を伴うことも想定されるところである。したがって、納税者が、選択による優劣や事務負担を考慮の上で、子会社株式簿価減額特例の適用を受けることなく配当することが可能な金額の限度額を自ら選択することが想定されているといえる。

なお、かかる改正は、令和2年4月1日以後に開始する事業年度において受ける配当等に遡って適用することとされている。

過大支払利子税制は、所得金額に比して過大な利子を支払うことを通じた租税回避を防止するため、対象純支払利子等の額のうち調整所得金額の一定割合(20%)を超える部分の金額につき当期の損金の額に算入しないこととしており(租税特別措置法第66条の5の2)、外国法人の子法人(内国法人)が、親会社である外国法人やそのグループ外国法人に過大な利子を支払う場合が典型的に想定されている。

外国法人に対する過大支払利子税制の適用は、対象純支払利子等の額及び調整所得金額のいずれも、外国法人の恒久的施設を通じて行う事業に係るものを基準とされていた(同8項)。本規定は平成26年度税制改正において、外国法人の恒久的施設に係る所得に関するいわゆる帰属主義への移行に伴い、改正されたものであったが、今般の改正により、恒久的施設帰属所得以外の国内源泉所得や恒久的施設を有さない外国法人に係る国内源泉所得(例えば、不動産の貸付けによる所得(法人税法138条1項5号))にも適用が拡張されることになる。

みなし配当について、「資本の払戻しに係るみなし配当の額の計算の基礎となる払戻等対応資本金額等及び資本金等の額の計算の基礎となる減資資本金額は、その資本の払戻しにより減少した資本剰余金の額を限度とする。」との改正が提案されている(与党大綱58頁)。これは、当事務所が一審より一貫して納税者を代理して納税者の全面勝訴に導いた最高裁判例、利益剰余金と資本剰余金の双方を原資とするいわゆる混合配当に関する法人税法施行令の規定につき「減少資本剰余金額を超える直前払戻等対応資本金額等が算出される結果となる限度において,法人税法の趣旨に適合するものではなく,同法の委任の範囲を逸脱した違法なものとして無効」とした最高裁令和3年3月11日判決の判示を受けたものである(同判決については、平川雄士・石井裕樹「判例評釈 最高裁令和3年3月11日判決の解説 : 納税者訴訟代理人としての経験から」週刊T&A master 2021年4月26日号17頁参照)。

一方で、経産省の要望として「段階的に事業を切り出そうとする企業などが活用できるよう、一部持ち分を残したスピンオフや完全子会社以外のスピンオフについても円滑な実施を可能とするための税制措置を講ずる。」ことが提出されていたが、与党大綱を確認する限り、同要望は採用されておらず、「第三 検討事項」にも掲げられていない。したがって、法人が特定事業又は完全子会社を切り出して資本関係を完全に解消する場合のみが税制適格スピンオフとされている現状が当面は継続するように予想される(ただし、現行の税制下においても、少数株主が存在し完全子会社ではない子法人について、税制適格を満たしたスピンオフが可能な余地がある点については、当事務所の新木伸一・水越恭平・石井裕樹共著の「コシダカによる本邦初の適格株式分配を利用したスピンオフ上場の解説」(旬刊商事法務 2020年4月5日号)33頁を参照されたい。)。

※1

大要、特定支配日前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額から特定支配日の属する事業年度開始日以後に株主等が受ける配当等の額に対応する利益剰余金の額を控除した金額を意味する。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

大久保涼、田中亮平、佐藤恭平(共著)

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)