鐘ヶ江洋祐 Yosuke Kanegae

パートナー

東京

NO&T Restructuring Legal Update 事業再生・倒産法ニュースレター

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

2016年4月の電力小売事業の全面自由化以降、新たに電力小売事業を行う事業者(いわゆる新電力)の市場への進出は順調に進み、2021年11月26日時点で登録小売電気事業者の数は733に至り※1、新電力の全販売電力量に占めるシェアは、2021年6月時点で特別高圧、高圧及び低圧の各分野を含めた全体で約21.3%に至るまで成長しています※2。

新電力の多くは自社で発電所を保有していませんが、日本卸電力取引所(JEPX)を中心に新規参入者でも必要な電力を取引所で調達できる環境整備が進められており、新規参入の拡大を後押ししてきました。また、近時は再エネ電力の拡大により特に低需要期においてはJEPXの価格は低下傾向にあることが、JEPX取引を拡大させる背景となっています。

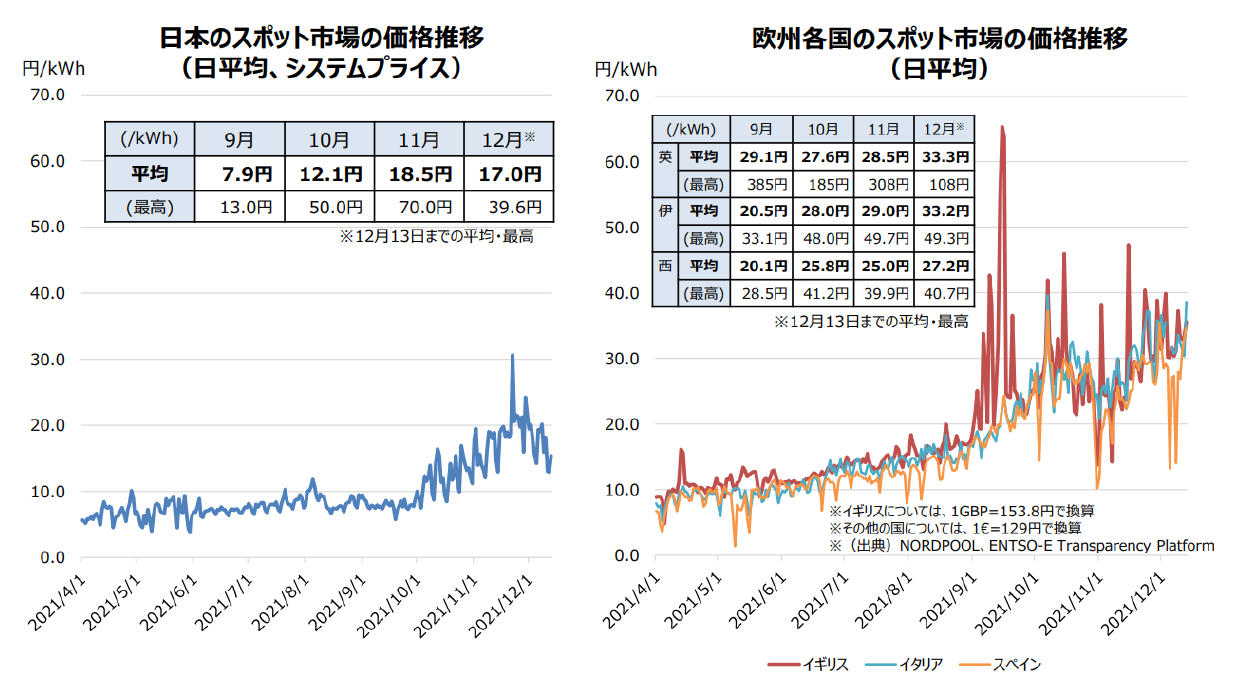

もっとも、日本では、2020年12月から2021年1月にかけて、想定を超える寒波による需要増とLNG在庫不足等に起因した未曾有の電力の需給ひっ迫が生じ、JEPXでは価格の高騰と継続的な売り切れが発生しました。JEPXスポット市場では、それまで年平均10円/kWh未満の価格で推移していたシステムプライスが一時最高で250円/kWhを超える事態となり、さらに、必要な電力を調達できなかった小売電気事業者に課せられるインバランス料金も同様に高騰したことから、これらによって電力の調達を取引所に依存していた多くの新電力の経営に大きな影響が生じる事態となりました。

2021年度においては、コロナ禍からの経済回復、脱炭素による上流投資の減少、異常気象その他の要因により世界的な電力の需給ひっ迫・燃料価格の高騰が生じています。特に、欧州においては天然ガス価格の高騰を受けて卸電力市場の価格が高騰しており、英国においては2021年初めに約50社だった中小エネルギー供給事業者のうち14社が破綻するなど、不安定な状況が続いています※3。

日本においても、2021年度冬季の電力需給について、2021年10月に発表された電力広域的運営推進機関(広域機関)の見通し※4では、2022年1月・2月において安定供給上必要な予備率3%を僅かに超える程度の需給見通しとされており、極めて厳しい状況とされています。実際、秋口以降、(欧州よりは相対的に低いものの)JEPXスポット市場の価格は上昇傾向で推移しているようであり、今冬においても市場価格・インバランス料金が高騰する可能性があるところです。

(第42回電力・ガス基本政策小委員会資料3-1(資源エネルギー庁)※5を一部抜粋)

このニュースレターでは、このように新電力の経営に大きな影響を与える市場価格とインバランス料金の高騰の仕組みについて解説するとともに、新電力及び新電力への投資を検討している投資家にとってあり得る対応の方針について解説致します。

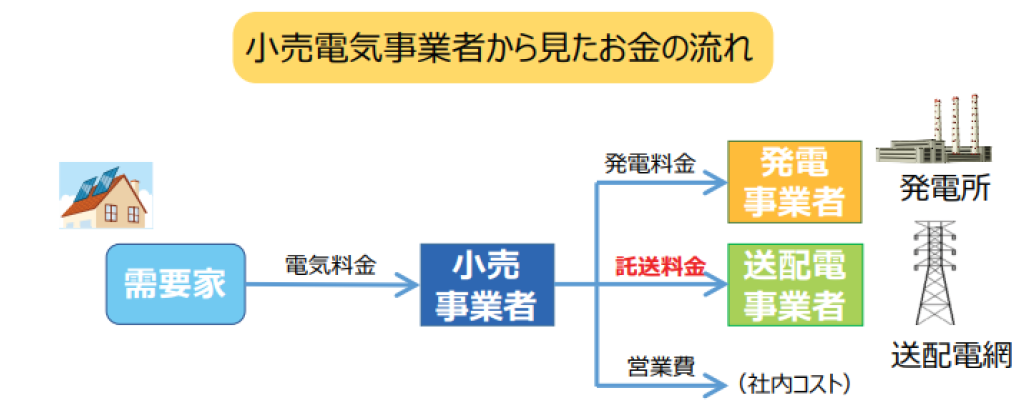

小売電気事業者が需要家に電力を供給するには、大きく分けて、①発電事業者からの電力の調達と、②送配電事業者との間での需要場所への送電の依頼(託送供給の依頼)が必要になり、この2つがコストの大きな部分を占めます。

(消費者委員会平成28年7月「電力託送料金に関する調査会報告書」資料1を一部抜粋※6)

自社発電所を保有しない小売電気事業者が電力を調達する方法としては、主として、(i)発電事業者と相対契約を締結する方法のほか、(ii)JEPXが開設する取引所における取引を通じて電力を調達する方法があります。JEPXでは、主要市場として「スポット市場」(翌日に受渡する電気の取引を行う市場)と「時間前市場」(スポット市場後の調整市場として、受渡の一時間前まで電気の取引を行う市場)があり、多くの取引がスポット市場で行われます。

スポット市場では、数量・価格が受渡の前日まで固定されないことから、相対契約と異なり、需要変動に応じた機動的な調達ができる一方で、価格のボラティリティリスクがあり、また約定しないと調達できないリスクがあります。

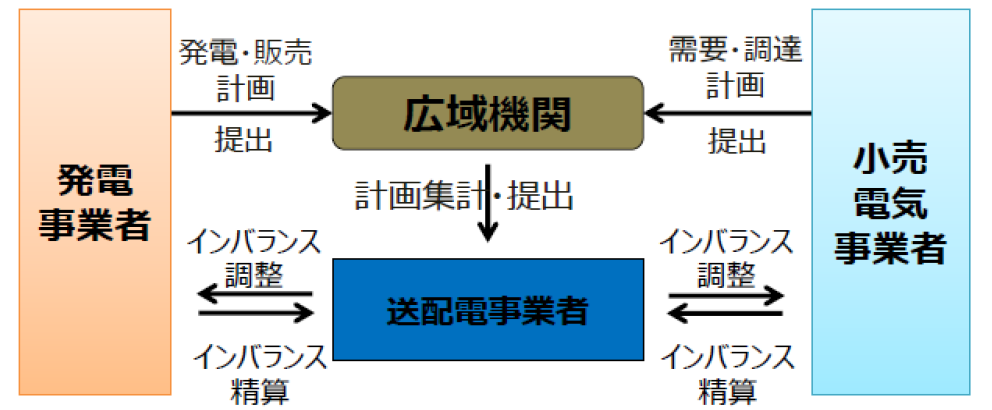

小売電気事業者が託送供給を依頼するためには、電力の安定供給のために「30分計画値同時同量ルール」を遵守する必要があります。

すなわち、受渡日の前日までに、(i)小売電気事業者は、翌日の30分ごとの需要電力量とその調達先の発電事業者等を記載した需要計画・調達計画を、(ii)発電事業者は、翌日の30分ごとの発電電力量とその販売先の小売電気事業者等を記載した発電計画・販売計画を、それぞれ広域機関を通じて、一般送配電事業者に提出することとされています。発電事業者及び小売電気事業者は、これらの計画値に実際の発電・販売電力量又は需要・調達電力量を一致させることが求められています。

発電・販売計画又は需要・調達計画に記載された電力量と、実際に発電・販売又は需要・調達される電力量との間に差異が生じた場合には、一般送配電事業者が、かかる差異を調整するために確保している電源(調整力)から不足分の電力を補給し、又は余剰分の電力を買い取ることによって、計画値と実際の電力量とを調整するという対応がなされます。このように、計画値と実際の電力量との間に差異が生じることをインバランスといいます。

インバランスのうち、実際の発電量が発電・販売計画の計画値より少なかった場合又は実際の需要量が需要・調達計画の計画値よりも多かった場合(=送配電事業者が補給する場合)を「不足インバランス」といい、その逆(=送配電事業者が買い取る場合)を「余剰インバランス」といいます。

インバランスが生じた際には、インバランスの調整に要した費用にペナルティを加味した料金が、インバランスを発生させた発電事業者又は小売電気事業者と送配電事業者の間で精算されることになり、この料金のことをインバランス料金といいます。

したがって、小売電気事業者としては、計画値よりも需要電力量が増加した場合又は需要電力量に相当する調達ができなかった場合に、「不足インバランス料金」を払う負担が生じるといえます。

(第7回制度検討作業部会資料4(資源エネルギー庁)を一部改変して抜粋※7)

インバランス料金は、現行制度では、下記の算定式によって算出されます。

不足インバランス料金=スポット市場価格と1時間前市場価格の加重平均値×α+β+K

余剰インバランス料金=スポット市場価格と1時間前市場価格の加重平均値×α+β-L

α=系統全体の需給状況に応じた調整項

β=地域ごとの市場格差を反映する調整項

K・L=インセンティブ定数として経済産業大臣が定める額

α(=系統全体の需給状況に応じた調整項)とは、そのインバランス発生時点における全国大でのインバランスの発生量が不足であるか余剰であるかによって、不足である場合にはインバランス料金を市場価格から引き上げ、余剰である場合には市場価格から引き下げる数値として、インバランスの発生後事後的に算出される数値です。

すなわち、現行制度でのインバランス料金は、インバランスが発生した時間帯における電力のJEPX市場価格をベースに、全国規模で見たインバランスの発生状況と、地域ごとの市場格差を踏まえた調整を反映のうえ、そこに計画遵守のためのインセンティブとしての価格を上乗せ又は引き下げて算出されます。

前述のとおり現在のインバランス料金は、市場価格をベースに、市場全体において不足インバランスが生じている場合には価格が引き上げられる算出方法が採られているため、2020年度冬季においては、インバランス料金も市場価格を上回って高騰し、さらに、その高額なインバランス料金の負担を避けるべく市場での高値買いが誘発されて更なる市場価格の上昇をもたらすというスパイラル的な価格高騰につながりました。

このような事態を受けて、2021年1月以降、インバランス料金制度に関しては以下のような改正が行われました。

2022年度以降は、さらに新たなインバランス料金の算出方法が導入されることが予定されています。

具体的には、2020年4月10日に※9、①通常時は、(JEPX価格ではなく)インバランス対応のために用いられた調整力の限界kWh価格を基本として用い、②需給ひっ迫時には、不足インバランスに対応するための調整力の余力が少なくなるほど高額となる特定金額によって補正する(①と②のいずれか高い方の金額とする)ことが中間取りまとめで公表されました。もっとも、2020年度冬季の事象を受けて更なる見直しが議論されています。

インバランス料金制度の改正によって、小売電気事業に係るインバランスリスクには一定の歯止めが設けられるに至りましたが、依然として需給がひっ迫する場合には、JEPX市場価格が高額化し必要な調達ができないリスク、そして課せられるインバランス料金が高額化するリスクがあります。

上記第2の1.の図に記載のとおり、小売電気事業の基本的な収益構造においては、主たる収入は需要家からの電気料金に限られ、他方で主たる費用は、(i)営業費(販売管理費)、(ii)発電事業者への電力の調達コスト、(iii)送配電事業者への託送料金があげられます。不足インバランス料金を発生させてしまった場合には、(iv)送配電事業者への不足インバランス料金が費用に加算されますが、これは通常需要家からの電気料金に転嫁できないため、発生した分小売電気事業の収益を圧迫し、買掛金の増大を通じて場合によっては債務超過に陥るリスクがあります。また、インバランス料金は、その金額の確定及び支払期日が実際の電力の受渡後となるため、事前に事業に与える影響を予測することが容易ではなく、特に小規模な小売電気事業者においてはキャッシュフローに与える影響も大きなものになるといえます。

このため、小売電気事業の実施にあたっては、このようなインバランス料金に係るリスクを十分に認識し、適切な評価・管理を行い、その発生を可及的に回避することが肝要です。

前述のとおり、小売電気事業者としては、計画値よりも需要電力量が増加した場合又は需要電力量に相当する調達ができなかった場合に、「不足インバランス料金」を払う負担が生じます。このため、①需要計画の予測精度を向上させること、及び、②必要な電力量を安価に調達できる手段を確保することが、不足インバランス料金の発生の回避策の基本方針となります。

②について、電力の調達の多くをスポット市場に依存する場合(ショートポジションをとる場合)、夏・冬等の高需要期の市場価格の高騰がリスクとなり、電力の調達の多くを自社電源や固定価格での相対契約に依存する場合(ロングポジションをとる場合)、春・秋等の低需要期の市場価格の下落がリスクとなります※10。

このような市場価格の変動リスクに係るマネジメントを促すため、経済産業省では、2021年11月15日にリスクマネジメントに関するガイドライン※11と参考事例集※12を公表するに至りました。特に参考事例集においては、以下の(a)~(c)が小売電気事業のリスクマネジメントの大まかな流れになるとされています。

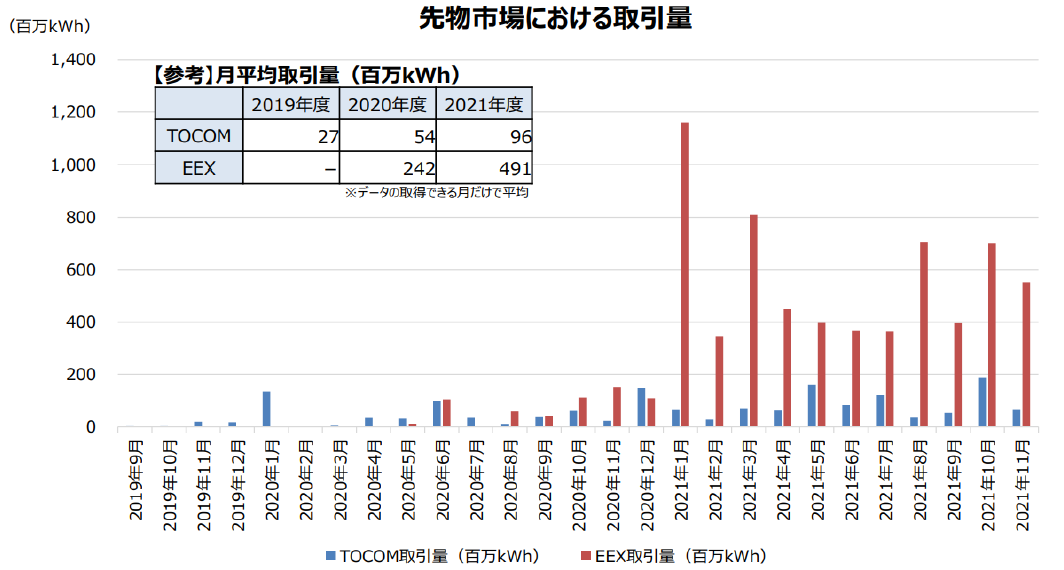

また、参考事例集では、(c)のリスクヘッジ策として、相対取引・自社電源、先物市場、先渡市場、ベースロード市場、ブローカー取引、電力の共同調達、小売電気料金の設定、ディマンドレスポンス(DR)※13、保険商品を活用する方法が紹介されています。

(第42回電力・ガス基本政策小委員会資料3-1(資源エネルギー庁)※14を一部抜粋)

小売電気事業への新規参入は、2016年4月の小売全面自由化によって、法的な支障は大きく解消されました。しかしながら、安定して収益を上げるためには、(集客ノウハウ、優良顧客の保有、業務の効率化といった要素のほかに)上記のような市場価格の変動リスク・インバランスリスクをマネジメントすることが必要です。これらの仕組みは、一から構築することが必ずしも容易ではないことから、既に一定の能力を有する小売電気事業者に対してM&Aを行うことは小売電気事業への投資の有力な方法となり得ます。

2020年度冬季の事象を踏まえ、市場価格・インバランス料金の高騰によって経営が悪化した小売電気事業者についてのM&Aを行う事例が複数見られることとなりました。インバランス料金は、それを支払わないままでいると一般送配電事業者により託送契約が解除されるおそれがあり、この場合には小売電気事業が継続できないことになります。今後、上記第3の1.②のようなインバランス料金の分割払いの特例が導入されるかどうかは不明であることから、高額のインバランス料金を負った小売電気事業者のM&Aを行う場合には、基本的にその債務の承継を前提に投資を検討すべきと考えられます。

なお、経営が悪化した小売電気事業者の法的倒産も近時増加しており(株式会社F-Powerの会社更生(2021年3月)、株式会社パネイルの民事再生(2021年5月)、アンフィニ株式会社の民事再生(2021年9月)など)、法的手続を経て事業譲渡を受けるという方法もないわけではありません。但し、その場合であっても、JEPXの取引の継続が可能か、発電事業者との相対契約は継続できるか、需要家との契約は維持可能かといった点に加え、送配電事業者との調整も必要となることに留意が必要と考えられます。

※1

資源エネルギー庁ウェブサイト「登録小売電気事業者一覧」

※2

第40回電力・ガス基本政策小委員会資料3-1(資源エネルギー庁)

※3

第40回電力・ガス基本政策小委員会資料3-2(資源エネルギー庁)

※4

2021年10月電力広域的運営推進機関「電力需給検証報告書」

※8

複数のエリアにおいて予想翌日予備率(使用率ピーク時)が3%以下となったときをいいます。

※9

電力・ガス取引監視等委員会ホームページ(https://www.emsc.meti.go.jp/info/public/news/20200410001.html)

※10

自社電源や相対契約は季節にかかわらず固定費が必要となること、低需要期においては余剰電力を市場で販売してもその価格の下落により逆ざやとなること等がリスクとなります。

※13

需要家側エネルギーリソースを制御することで、電力需要パターンを変化させる(需要の削減・増加を行う)ことをいいます。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年5月)

酒井嘉彦

(2025年4月)

酒井嘉彦

酒井嘉彦

事業再生研究機構 法的整理に係る債権者申立研究会 (2025年3月)

小林信明、鐘ヶ江洋祐、大川友宏(共著)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2024年11月)

平野倫太郎、吉村浩一郎、村治能宗(共著)

(2024年8月)

平野倫太郎、藤本祐太郎、青野美沙希、小原直人(共著)

(2023年11月)

平野倫太郎、吉村浩一郎、村治能宗(共著)

(2023年7月)

平野倫太郎、藤本祐太郎、青野美沙希、小原直人(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

三上二郎、宮城栄司、渡邉啓久、河相早織(共著)

商事法務 (2025年4月)

長島・大野・常松法律事務所 農林水産・食品プラクティスチーム(編)、笠原康弘、宮城栄司、宮下優一、渡邉啓久、鳥巣正憲、岡竜司、伊藤伸明、近藤亮作、羽鳥貴広、田澤拓海、松田悠、灘本宥也、三浦雅哉、水野奨健(共編著)、福原あゆみ(執筆協力)