新木伸一 Shinichi Araki

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

キャピタルマーケット2023年の振り返りと2024年の展望(2024年1月)

本ニュースレターの英語版はこちらをご覧ください。

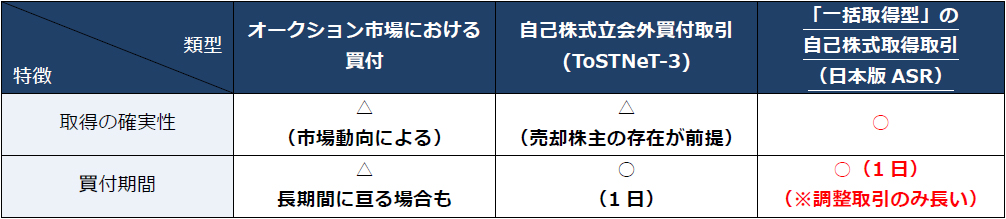

上場企業による自己株式取得は、配当と並ぶ重要な株主還元の手法です。現在、上場企業による自己株式の市場買付けは、①オークション市場※1における買付け、又は、②自己株式立会外買付取引(ToSTNeT-3) による買付けが主流です。しかし、①オークション市場における買付けは市場動向等に左右され、また②ToSTNeT-3による買付けでは売却意向の株主が事前に存在していないと事実上買付けが困難であるため、企業が自己株式の取得枠について取締役会決議を行って公表したときに、当該取得枠の範囲内で、実際どの程度の数量・金額の自己株式取得が実行されるか、資本市場に対して正しく情報発信することが困難なケースが少なくありません。

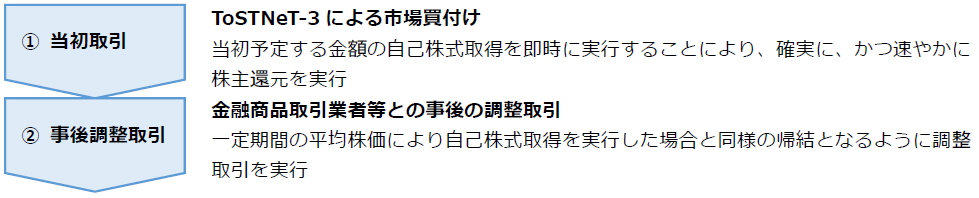

米国では一般的に用いられているAccelerated Share Repurchase (ASR)の日本版ASRといえる「一括取得型」の自己株式取得取引(以下、単に「ASR取引」という。)においては、上場企業(以下「発行会社」という。)が、以下の①当初取引と、②事後調整取引という2段階の取引を実行します。

これにより、資本市場において速やかに自己株式取得の効果を認識することが可能とすることを企図します。

野村證券株式会社から提案され、本邦初と考えられるASR取引案件として、株式会社ジョイフル本田により実行された「FCSR」(Fully Committed Share Repurchase)取引(以下「本取引」という。)を助言し、これまで日本版「ASR取引」の開発をサポートしてきた弁護士として、その概要と特徴を紹介します。

※株式会社ジョイフル本田のプレスリリース(外部サイト)

自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ (コミットメント型自己株式取得(FCSR)による自己株式取得)

自己株式立会外買付取引(ToSTNeT-3)による取得結果および取得終了に関するお知らせ

コミットメント型自己株式取得(FCSR)による自己株式取得のための第三者割当による第1回新株予約権の発行条件の決定に関するお知らせ

以下、ASR取引の概要(本取引と同様の「FCSR」取引を想定した場合)を解説します。

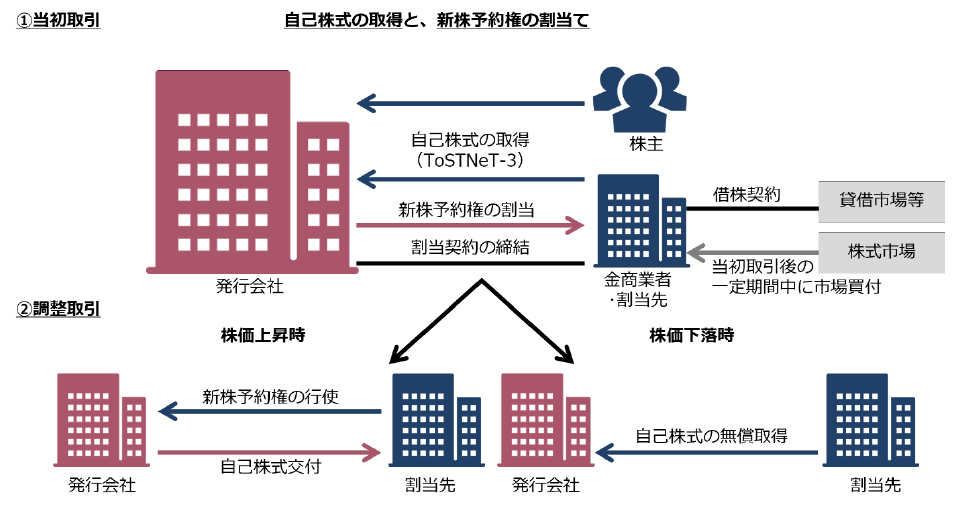

① 当初取引:

| 自己株式取得 |

|

|---|---|

|

新株予約権 の割当て |

|

② 調整取引:

【株価上昇シナリオ】=平均株価がToSTNeT-3による自己株式の取得価格よりも高い場合

金融商品取引業者等は新株予約権1個を行使し、1円を払い込むことで、株式が交付される。

【株価下落シナリオ】=平均株価がToSTNeT-3による自己株式の取得価格よりも低い場合

発行会社は、金融商品取引業者等から自己株式を無償で取得する。

※株価上昇時と下落時で、調整株数は正反対だが同内容(ミラー・対称)となるのが本件の特徴である。

③ 取引全体の目的:

当初取引のToSTNeT-3において金融商品取引業者から取得した自己株式の取得総額(発行会社が支払った金額)を用いて、平均株価によって自己株式を取得した場合の株式数を取得した結果と同じになるように、取得株式数を調整することが目的

金融商品取引業者は、上記の通り、ToSTNeT-3にて売付申込を行った数の発行会社株式を借り入れることが想定されており、借り入れた株式を返還するために、当初のToSTNeT-3における売却後に、市場において発行会社株式を買い付けていくことが想定される。そして、株価上昇時には、新株予約権の行使により交付を受けた株式と併せて、借り入れた株式を返還することが想定される。逆に株価下落時には、借り入れた株式を上回る株式を発行会社に無償で交付することが想定される。

④ 取引全体のメリット

この内容は「Legal Lounge」会員限定コンテンツです。会員の方はログイン後にご参照ください。会員でない方は、会員登録完了後にご覧いただけます。

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子