木村聡輔 Sosuke Kimura

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

本邦初の「一括取得型」の自己株式取得取引 (日本版ASR – Accelerated Share Repurchase)(2022年8月)

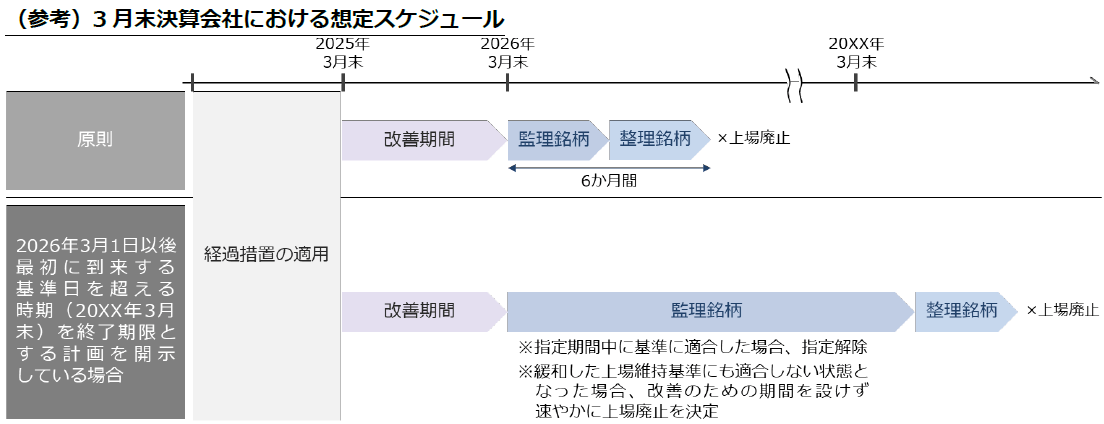

市場区分の見直しに関するフォローアップ会議を踏まえた東証制度要綱 ~上場維持基準の経過措置は2025年3月に終了へ~(2023年2月)

生物多様性の保全と企業活動 ~COP15/昆明・モントリオール生物多様性枠組、TNFD~(2023年2月)

2023年金融商品取引法等の改正案の公表 ~四半期開示・不特法セキュリティトークン・IPOの日程短縮~(2023年3月)

国際サステナビリティ基準審議会(ISSB)によるIFRSサステナビリティ開示基準の最終化(速報)(2023年7月)

上場日程の期間短縮・柔軟化に係る「企業内容等の開示に関する内閣府令」等の改正(2023年7月)

ICMA等によるブルーボンドに関する実務ガイドの公表(2023年10月)

2023年は、新型コロナウイルス感染症の位置づけの5類への引下げ、金利・物価・賃金・為替動向、ウクライナ情勢・中東情勢、欧米の金融機関の経営破綻、米国のESGを巡る対立など、日本の資本市場にマクロレベルで影響を及ぼす要因が多数ありました。また、上場企業のあり方を改めて考えさせられるような制度改革や案件なども見られました。2024年には、1月に石川県能登地方で大規模な地震が発生し、経済への影響も懸念されるところです。

本ニュースレターでは、新年の初回号として、キャピタルマーケット分野の以下の主要トピックについて、2023年の動向を振り返るとともに、2024年の展望をご紹介します。

2023年は、2022年4月に実施された東京証券取引所(以下「東証」)の新市場区分への移行を受けて、その実効性向上に向けて、上場会社の企業価値向上に向けた取組みへの促進が進んだ年でした。2023年1月には、東証より、市場区分移行後の上場維持基準に関する経過措置の終了時期が発表され、2025年3月1日以後に到来する上場維持基準の判定に関する基準日から、市場区分移行後の本来の上場維持基準が適用されることになりました。また、これに伴い、プライム市場の上場会社を対象に、2023年4月1日から同年9月29日までの6ヶ月間(特例期間)、スタンダード市場への上場選択の機会が設けられました※1。

また、2023年3月には、東証より、プライム市場及びスタンダード市場の全上場会社を対象に、「資本コストや株価を意識した経営の実現に向けた対応」が要請(以下「本要請」)されました。これは、日本の上場会社においては、例えば、PBRが1倍を割れている上場会社が多くあることなどを背景に、経営者に対して、自社の資本コストや資本収益性を的確に把握し、その状況や株価・時価総額の評価を行った上で、必要に応じて、改善に向けた方針や具体的な取組み等を開示することを促していくことにより、それをきっかけとした対話の促進や、経営者のリテラシー向上を図っていくことを目的とするものです※2。

これらの施策を受けて、上場維持基準との関係では、特例期間中、177社のプライム市場上場会社がスタンダード市場への上場を再選択しています※3。資本コストや株価を意識した経営との関係では、2023年7月中旬時点で、プライム市場上場会社(3月期)の31%において要請を踏まえた開示が行われる※4など、各企業において取組みが進められています。

上場維持基準との関係では、2023年5月31日時点で経過措置の対象となっている会社(市場区分移行後の上場維持基準を充足していない会社)は合計379社となっており3、2025年の経過措置の終了が迫るにつれ、これらの会社を中心に今後の動向が注目されます。特に、基準に適合していない会社の多くは流通株式時価総額・流通株式比率に係る基準に適合していないところ、これらを改善するための方策(自己株式取得や、金融機関や大株主による保有株式の売却※5など)は今後も引き続き活発に行われることが予想されます。

資本コストや株価を意識した経営との関係では、2023年10月26日付の東証の資料によれば、今後、東証から、開示企業一覧(2024年1月15日開始。以後毎月更新予定)、対応のポイント・取組み事例(2024年1月を目処)がそれぞれ公表される予定です。当該資料には、本要請を受けた上場会社の取組みに対する投資家等からのフィードバックも紹介されています。そこでは、今後の改善に向けたポイントとして、例えば、①シニアマネジメントが株主と同じ目線で企業価値向上に向けたインセンティブを持つことが重要であり、そのようなKPIに連動した役員報酬の導入を進めるべきとの意見、②具体的な取組みは今後改めて公表すると開示する場合でも、現在の検討状況や、取組みの開示時期について、できる限り具体的に記載するとよいとの意見、③分析・評価・目標設定に用いる指標はレバレッジを上げることで操作ができるROEではなく、ROICをより重視すべきといった意見が紹介されており、今後の対応に向けた参考となります。

2022年12月に公表された金融審議会「ディスクロージャーワーキング・グループ報告」(以下「22年12月DWG報告」)を踏まえた、第1・第3四半期報告書の廃止と四半期決算短信への一本化に係る金商法改正が2023年11月に成立しました。同年12月には金融庁による企業内容等開示府令や企業内容等開示ガイドライン等の関連する政令・内閣府令案等のパブリックコメント、東証による関連する上場制度の見直し等のパブリックコメントがそれぞれ開始されています。また、年度の財務諸表の監査を実施する監査人が行う期中レビューの全てに適用される四半期レビュー基準を策定することを目的として企業会計審議会監査部会がとりまとめた「四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について(公開草案)」のパブリックコメントも開始されています。

新しい四半期決算短信の開示は、3月期決算会社の第1四半期及び9月期決算会社の第3四半期から順に開始されます※6。従来の第2四半期に係る四半期報告書及び四半期決算短信については基本的に現在の取扱いが維持されます。

一本化後の第1・第3四半期決算短信は、「サマリー情報」と「添付資料」で構成されます。サマリー情報は、投資者の投資判断に重要な影響を与える上場会社の四半期決算の内容を、一覧性及び比較可能性を確保する観点から簡潔に取りまとめるもので、所定の参考様式に基づいて作成する必要があります。また、サマリー情報に記載される主要な決算数値を投資者が適切に理解できるようにするために、その添付資料として、経営成績等の概況並びに四半期財務諸表又は四半期連結財務諸表の記載が義務付けられます。このうち、四半期財務諸表等として記載すべき具体的な項目は以下のとおりです。

【第1・第3四半期決算短信の四半期財務諸表等の開示項目】 ※7

そして、第1・第3四半期に係る四半期財務諸表等の公認会計士等によるレビューは、従来、四半期報告書においては義務的であったものが、一本化後の第1・第3四半期に係る四半期決算短信における四半期財務諸表等に関しては原則として任意となります。この点、直近に公表した第1・第3四半期に係る四半期財務諸表等について公認会計士等によるレビューを得ていない企業が株式・債券等の公募等を行う場合には、投資家に対してより正確な情報提供を行う観点から、基本的に、当該四半期財務諸表等の公認会計士等による任意のレビューを求めることが望ましいように思われます。

但し、以下のいずれかの場合、その後に開示する四半期累計期間(第2四半期を除く。)に係る四半期財務諸表等に対し、公認会計士等によるレビューが必須とされます。

【第1・第3四半期レビューが必須になる場合】

見直し後の四半期決算短信については、仮に虚偽記載があったとしても、金商法上の継続開示書類のように、民事上の損害賠償責任に関する特別な規定や課徴金の対象となるわけでもありません。この点に関して、22年12月DWG報告においては、「一本化」後の四半期決算短信の虚偽記載に対しては、まず取引所において、エンフォースメントをより適切に実施していくことが考えられるとの指摘がされていました。かかる観点から、一本化後の四半期決算短信に対する上場規則の実効性の確保を目的として、①会計不正等の疑義が生じた場合への適用を想定した、上場会社による調査及び調査結果の報告・開示義務が新設されるほか、②公認会計士等との情報連携の強化に係る上場会社の協力義務の規定も新設されます。

今回の第1・第3四半期開示の四半期決算短信への一本化は、基本的に従来四半期報告書で開示・対応していた事項を四半期決算短信に移管することを目的とするものであるといえます。一本化後の第1・第3四半期決算短信は、従来の速報性に特化された決算短信とは異なり、「決算発表の早期化の要請」の対象ではなくなります。その上で、上場会社は、適切な時期に四半期決算の開示を行うことができるよう、必要な社内体制の整備及び充実等に取組むことが期待され、かつ、決算の内容が定まったときに、その内容を直ちに開示することが義務付けられます。具体的な期限としては、半期報告書の法定提出期限に準じて、各四半期終了後45日以内に開示することが原則となり、これは基本的に従来の提出期限と同様です。

このように全体として作成すべき情報や開示期限は従来の制度と同様ということができますが、関連する規則・基準には大きな変容が見られるほか、第1・第3四半期決算短信の構成は大きく変わることになりますので、上場会社各社においては、本年から始まる四半期開示について十分に余裕をもって準備を始めることが必要です。

2022年6月に公表された金融審議会「ディスクロージャーワーキング・グループ報告」を受けて、2023年6月、金融庁より、いわゆる「重要な契約」についての有価証券報告書等での開示を求め、また、財務上の特約が付されたローン契約・社債に関する臨時報告書の提出事由を追加するための企業内容等開示府令等の改正案が公表され、パブリックコメントに付されました。その後、2023年12月にパブリックコメントの結果とあわせて改正案の最終化が公表されました。

今回の改正により、新たに①企業・株主間のガバナンスに関する合意※8、②企業・株主間の株主保有株式の処分・買増し等に関する合意※9及び③財務上の特約が付されたローン契約・社債に関する事項が「重要な契約」として有価証券報告書等での開示が必要となる旨が明記され、さらに、③財務上の特約が付されたローン契約・社債に関する事項に関する臨時報告書の提出事由が新たに追記されることとなりました。

実務的なインパクトという意味では、実際に改正対応が必要となるタイミングについても注目されていましたが、最終化に当たり一定の経過措置が設けられるに至りました。具体的には、有価証券報告書への「重要な契約」に関する事項の記載は2025年3月31日以後に終了する事業年度に係る有価証券報告書から必要とされました。さらに、2024年3月31日より前に締結された「重要な契約」に関する事項については、2025年4月1日より前に開始する事業年度に係る有価証券報告書までは記載の省略が可能(事業年度末が3月末の会社であれば、2026年3月31日に終了する事業年度に係る有価証券報告書から記載すればよい)とされており、既存契約についての準備期間が設けられています。また、臨時報告書については、2025年4月1日以後に提出される臨時報告書から適用されるとしつつ、2024年3月31日より前に締結されたローン契約については、財務上の特約に変更があった場合等でも、2026年3月31日までは臨時報告書の提出は不要とされています。

今回の改正は、同様の開示制度を有する諸外国と比較しても不十分な開示しか行われていないといった指摘も踏まえて実施されたものであり、投資者の投資判断にとって有用な開示の促進が期待できる一方、従来、対外的に開示されることを前提としていなかった契約についても開示対象となりうる点、開示対象となる契約の範囲が必ずしも明確ではないと思われる点、開示対象となった場合に必要な開示内容についてもやはり明確ではない点など種々の議論を呼んでいました。

この点については、2023年12月の最終化・パブリックコメントの結果を踏まえて、一部について開示範囲の限定・明確化が図られるなど相応の手当がなされたところですが、例えば、実際の開示内容として、どの程度の記載が必要かといった点については未だ不明確です。この点に関連して、金融庁は、今後、開示の好事例の公表等を通じて具体的な開示方法の例示を行う予定としているものの、そのような実例が表れる前(とりわけ規制適用の初年度)においては、各社が独自に適切な記載を検討せざるを得ないところです。実務上は、開示対象となる「重要な契約」の内容自体につき個別性が高いこともあいまって、自社が締結している契約のうち新たに開示対象となりうる契約の洗い出し、具体的な開示内容、かかる開示を行うことに伴う契約相手方の同意等の追加対応の要否の検討など、検討すべき点は多く、早期の検討が望まれるところです。

また、経過措置で示されたとおり、「重要な契約」が2024年3月31日より前に締結されたか否かで開示上の取扱いが異なりますので、直近で「重要な契約」に該当しうる契約の締結を予定している場合には、締結日が2024年3月31日の前後いずれになるかという点についても意識するのがよいと思われます。

2023年はサステナビリティ開示の「法定開示」化に至った大きな節目の年でした。日本では、企業内容等開示府令等が改正され、2023年3月期以降の有価証券報告書等からサステナビリティに関する考え方及び取組みを開示することが義務付けられました。そして、義務化後の各企業の有価証券報告書においては、その個別の状況を踏まえて、様々な工夫を凝らした開示がなされました。

国際的にも、2023年6月に、国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)から、IFRSサステナビリティ開示基準として、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」が公表されました。IFRSサステナビリティ開示基準は、乱立しているとも言われる各種のサステナビリティ開示基準の統一化を図るものとして、大きな意義があります※10。

また、サステナビリティ開示における重要テーマとしては、日本ではこれまで気候変動と人的資本が中心的なものでしたが、次に注目度の高いテーマとして、自然資本・生物多様性があります。2023年9月には、自然関連財務情報開示タスクフォース(TNFD: Taskforce on Nature-related Financial Disclosures)から、開示フレームワークの提言(v1.0)が公表されました※11。

IFRSサステナビリティ開示基準の確定を受け、日本でもサステナビリティ基準委員会(SSBJ)によりこれに相当する基準の開発が進んでいます。SSBJの公表資料によると、日本版S1基準及び日本版S2基準の公開草案の目標公表時期は2023年度中(遅くとも2024年3月31日まで)、確定基準の目標公表時期は2024年度中(遅くとも2025年3月31日まで)とされています。金融庁のロードマップによると、これらの日本版基準を踏まえて、将来的に法定開示へ取り込むことが検討される予定です。

サステナビリティ開示については、情報開示に関する複雑なハードローやソフトローの解釈・適用、また、開示する情報に関するライアビリティリスクのコントロールなど、キャピタルマーケットの実務を踏まえた法的な検討が欠かせません。当事務所では、サステナビリティ開示及びサステナブルファイナンスを含め、ESGと企業法務が交錯する分野を網羅した書籍『ESG法務』を2023年9月に出版いたしました。その出版記念セミナーはこちらからオンデマンド配信でご視聴いただけます。

近年の傾向と同じく2023年もサステナブルファイナンスは拡大を続けています。日本証券業協会の発表によると、2023年1月~9月末現在の日本国内の公募によるグリーンボンドの発行総額は14,824億円、ソーシャルボンドの発行総額は21,073億円、サステナビリティボンドの発行総額は7,006億円、サステナビリティリンクボンドの発行総額は4,182億円、トランジションボンドの発行総額は1,800億円とされています。また、金融庁におけるサステナブルファイナンスの取組みの進捗等については、2023年6月に公表されたサステナブルファイナンス有識者会議第三次報告書及び特設ウェブサイトにまとめられています。

国際的には、2023年9月に、ブルーボンドに関する実務ガイドである「Bonds to Finance the Sustainable Blue Economy」が、国際資本市場協会(ICMA:The International Capital Market Association)、国際金融公社(IFC)、国連グローバル・コンパクト(UN Global Compact)、国連環境計画・金融イニシアティブ(UNEP FI)、アジア開発銀行から公表されました。今後大きく拡大することが予想されているブルーエコノミーの資金需要に対応するために、海洋保護や持続可能な漁業等の海洋関連の目的に資金使途を限った「ブルーボンド」の発行事例の増加が期待される中で、この実務ガイドが果たす役割も大きいと考えられます※12。

脱炭素社会を目指す上で、化石エネルギー中心の産業構造・社会構造をクリーンエネルギー中心へ転換する「グリーントランスフォーメーション」(GX)を加速させることが急務になっています。政府によると、今後10年間で150兆円を超える官民のGX投資が必要とされ、その実現に向けて、国から20兆円規模の「脱炭素成長型経済構造移行債」(GX経済移行債)の発行が予定されています。既にクライメート・トランジション・ボンド・フレームワークが策定・公表されており、第1回債(5年債8,000億円程度、10年債8,000億円程度)の発行が2024年2月に予定されています。

また、2024年は、インパクト投資に関する議論の深化が見込まれます。インパクト投資はまだ黎明期にあり、その定義として確立したものはまだありませんが、2023年6月に金融庁インパクト投資等に関する検討会から公表された報告書及びインパクト投資に関する基本的指針(案)によると、インパクト投資は「社会・環境的効果」と「収益性」の双方の実現を企図する投資であるとされています。また、2023年11月にはインパクトコンソーシアムが設置され、2024年春にはインパクトフォーラム第1回総会の開催が予定されています。

2023年は、日本のIPOにおける公開価格の設定について、2022年2月に日本証券業協会(以下「日証協」)の「公開価格の設定プロセスのあり方等に関するワーキング・グループ」から公表された報告書(以下「日証協WG報告書」)を受けて、関連する法令改正等が実施された一年でした。具体的には、日証協WG報告書で論点として挙げられた事項について、2023年6月~9月にかけて、仮条件の範囲外での公開価格設定・売出株式数の柔軟な変更に関する企業内容等開示ガイドラインの改正や上場承認前届出書に関する内閣府令等の改正(いわゆるS-1方式の導入)が公表・施行されました※13。また、同様に上場日程の短縮化を図る趣旨で、11月には社債、株式等の振替に関する法律(振替法)の改正が成立しています。これらの改正はいずれも、IPOに関する条件設定の柔軟化を許容することにより、公開価格について、公正な価格発見機能の向上や、発行体・投資家双方の納得感の向上につなげることを狙いとするものです。

また、法令等の改正のみならず、事例ベースでも、2023年は、例えば、いわゆるコーナーストーン投資家に対する配分の手法に工夫が見られた年でした。コーナーストーン投資家とは、IPOのオファリング期間中に株式購入の意思を公表することにより、発行体への安心感を他の投資家に伝播させ、公開価格の形成においてアイコン的な役割を果たすことが期待される機関投資家を指します。2022年の日証協の親引けガイドラインの改正を受けて、2023年のIPOにおいては、コーナーストーン投資家に対する株式の配分方法として、国内・海外投資家のいずれについても「親引け」の手法が用いられる事例が見られました。親引けについては、日証協の規則に従って実施する必要があり、例えば投資家による払込日・受渡日から180日間のロックアップを受け入れるなど、所定の要件を遵守する必要があります。他方、2023年に顕著に見られた手法としては、Indication of Interest(IoI)が挙げられます。これは仮条件決定時に特定の投資家が一定金額の株式の購入意思を表明することを開示する手法ですが、この場合は、当該投資家はロックアップの対象にはなりません。IoIは、従来はグローバルオファリングにおける海外トランシェでのみ用いられる手法でしたが、2023年は、いわゆる臨時報告書方式での案件の国内投資家に対しても導入する事例が複数見られました。

なお、2023年は、国内企業による国内の取引所への上場のみならず、国内企業による米国NASDAQ市場への上場事例が目立った年でした。従前、米国の証券取引所への上場は大企業を中心に行われていましたが、近時のトレンドとしては、国内のスタートアップ企業で国内の取引所に未上場の企業が、直接NASDAQに上場する事例が出てきている点が挙げられます。

2024年は、国内企業による国内取引所への上場案件については、上記の法令等の改正を受けて、いわゆる上場承認前届出書や改正振替法に基づき、上場日程の短縮化がどの程度進むかが注目されます。特に上場承認前届出書を用いた手法(いわゆるS-1方式)に基づくIPOについては、本日時点では公表事例がないところ、承認前届出書提出後~上場承認時までに行われるいわゆるTTW(Testing the Waters)の実施方法や、証券会社のアナリストが作成するいわゆるプレディールリサーチレポートの取扱いを含め、様々な論点が存在するため、今後、関係者の議論を踏まえた上での事例の集積が待たれるところです。

また、国内企業による海外取引所への上場についても、既に米国NASDAQへ上場した企業のパフォーマンス等も踏まえ、今後更に事例が増加するのか、その動向が注目されるところです。

2023年において、新規上場を視野に入れた投資法人の設立が公表された例はあるものの、IPO銘柄はなく、他方で同一スポンサー傘下のJ-REITの合併が複数行われたため、上場銘柄数は2022年より3銘柄減少し58銘柄となりました。これらの合併事例においては、いずれも投資対象セクターの拡大、物件・アセットタイプの分散がその意義の1つとして掲げられていますが、同様の動きは規約や資産運用ガイドラインの変更による総合型又は複合型リートへの転換によっても見られたところです。

コロナ禍からの回復や為替動向による国内旅行需要の高まりを受けてホスピタリティ業界は大幅な改善を見せる一方、オフィスマーケットでは大規模オフィスの大量供給に伴う先行き懸念が見られるところでもあり、また、金利政策の不透明さ、厳しい物件取得環境は引き続き継続していることから、投資物件の入替え等の手法も利用しつつ複数セクターへの投資によるリスク分散、物件取得機会の確保を企図する動きが活発化したものと思われます。

日米の金融政策にも左右されJ-REIT市場はボラタイルな局面が続いたこともあり、公募増資(PO)は2023年12月末までに22件と2022年の水準(25件)を下回りました。また、かかる投資口価格の動向を踏まえ、これまで公募増資による外部成長を志向する傾向が強かった物流系リートを含め、自己投資口の取得を通じて資本効率の改善を図る例が複数見られました。

私募リートについては、引き続き新規立ち上げや運用資産規模の拡大が継続しています。ARES(一般社団法人 不動産証券化協会)の発表※14によれば、私募リートは2022年末の44銘柄から2023年9月末時点で53銘柄と9銘柄増加しており、年間の最多組成記録を更新したとのことです。運用資産規模についても、2023年9月末時点において、1,566物件(前年同時点比272物件増)、約5兆8,731億円(取得価格ベース。前年同時点比約9,814億円増)となっているとのことです。

2023年においては、少数投資主による投資主総会招集請求が行われ投資主総会が開催される例があり、近時複数の投資法人が規約上設けているみなし賛成の適用除外規定が実際に適用された初の事例となりました。また、スポンサーチェンジや単独スポンサー化の事例も見られました。

ESGとの関連では、引き続き各社サステナビリティを意識した取組みを進めており、グリーンエクイティ・オファリングを含むグリーンファイナンスのほか、国連環境計画・金融イニシアティブが提唱するポジティブ・インパクト金融原則に則ったポジティブ・インパクト・ファイナンスもJ-REIT初の取組みとして行われたところです。

なお、J-REIT同様に投資法人が用いられるインフラファンド市場では、2022年に引き続きスポンサー等による公開買付けにより上場廃止となった銘柄が見られたところであり、2023年末時点で上場インフラファンドは5銘柄となっています。

2024年においても2023年と同様のマーケットトレンドが継続する場合、J-REITに関しては、合併を通じた業界の再編、規約や資産運用ガイドラインの変更を伴うアセットクラスの見直し等の動きは継続する可能性が高いと思われます。他方、私募リートについては2024年も新規組成が続くものと見込まれ、とりわけ鉄道業界においては、自社保有物件を売却し売却資金を次の開発事業に再投資する「資産回転型(循環型)」モデルの構築を掲げ、その一環として私募リートの組成計画を中計等で公表している鉄道会社も多いところです。

また、2023年の金商法等改正においては、投信法についても、投資法人の財務状況を投資家に分かりやすく情報提供するため、繰越ヘッジ損益等の「評価・換算差額等」については「利益」として取り扱わないようにする旨の改正が行われています(投信法136条1項。なお、施行日は公布日から起算して3月を超えない範囲において政令で定める日とされています。)※15。

2023年の金商法等改正においては、不特法スキームによるセキュリティトークン(以下「ST」)が金商法の規制下に位置づけられることとなりました※16。これまでと同様2023年においても、不動産ST及び社債STを中心に案件の増加傾向は継続しています。また、産業競争力強化法(以下「産競法」)上の債権譲渡の通知等に関する特例に係る新事業活動計画の認定を取得した事業者が提供するST売買プラットフォームを活用したプロ向け不動産STOファンドが組成されたほか、投資事業有限責任組合(LPS)の持分のSTが発行されるなどの新たな動きも見られます※17。

不動産STについては、案件数も引き続き増加していることに伴い、また、制度の整備が進む中で、運用期間の長期化を図るべきといった議論も引き続き存在するところです。ブロックチェーン外の権利精査(権利帰属の決定方法における「排他性」の確保)の問題については、引き続きの課題となっており、差押・執行手続などを含めて今後も実務が確立していくことが期待されている状況です。

STの流動性(あるいは譲渡時の有効要件・対抗要件の整理)については、上記のとおり、産競法(債権譲渡の第三者対抗要件に関する特例措置)に基づくST売買プラットフォームについて新事業活動計画の認定を取得した事業者が現れています。また、大阪デジタルエクスチェンジ(ODX)におけるST取引に係るPTSの売買取引「START」も2023年末から開始しています※18。引き続き、PTSや金融商品取引所等の取引の場の整備が進み、流動性が確保されることに伴い、適時開示等を含む情報提供の方法、価格形成の方法なども議論が継続されています※19。

不動産STをJ-REITと比較すると、不動産STの流動性確保の取組みに進捗はあったものの依然として、J-REITのほうが圧倒的に流動性は高く、情報開示も進んでいます。既発行の不動産STにおいては長期保有を選択する投資家も多くいる傾向は引き続き続いている中で、ST売買プラットフォームがもたらす流動性がどのような影響を与えるのか注視する必要があります。また、セカンダリー取引が進化することに伴い、特定の物件に紐付けになること(特にシングルテナントアセットなど)という商品特性を踏まえたリスク説明を一般投資家に対して適切に行う方法を含めた情報開示上の論点につき、再度議論がなされる可能性もあると思われます。

2024年は、産競法上の債権譲渡の通知等に関する特例に係る新事業活動計画の認定する事業者が引き続き誕生することや、これらの技術を用いた案件が誕生することが期待されます。また、引き続き、社債STや不動産STといった商品だけでなく、インフラアセットやその他のアセットを裏付けとしたSTの開発もなされることが予想されます。例えば、デジタルアセット共創コンソーシアムは、2023年12月13日付で「ベンチャーキャピタル×デジタル証券化」について説明した資料において、投資事業有限責任組合(LPS)の有限責任出資組合員(LP)持分を裏付け資産とした特定受益証券発行信託スキームによるデジタル証券化スキームが想定される旨説明しています※20。不動産STについては、流通市場の制度的な課題がより解決すると思われ、これに伴い、引き続き、情報提供の方法、価格形成、取引・決済事務の効率化(決済期間の短縮化、ステーブルコインを含むデジタル通貨等との連携)、金融商品取引所等の整備に向けた動きが深化することが期待されます。

2023年は、上場会社による転換社債型の新株予約権付社債(CB、以下「転換社債」)の発行が2022年に比べて多く見られた年でした※21。転換社債はゼロクーポン等での負債性の資金調達が可能になるとともに、株式への転換によって将来の資本増強にも繋がるものです。本年は設備投資を要する製造業を中心に積極的な発行が見られた他、自己株式の取得と転換社債の発行を組み合わせる手法(いわゆるリキャップCB)によって自己資本利益率を高める動きも見られました※22。さらに、資本効率やROEの改善に向けた手段としての自己株式取得については、従来の方法に加えて、近時「一括取得型」(日本版ASR – Accelerated Share Repurchase)の事例が複数公表されており、注目が集まっています※23。

また、一般投資家向けの公募増資と資本業務提携先等を割当先とする第三者割当を組み合わせる「並行第三者割当」も増加傾向にあります。さらに、事業法人や金融機関による政策保有株式の放出・持合解消を目的とする大規模な売出し等の株式処分も引き続き活発な状況が続きました。

2024年も国内外において金利や物価の上昇、また、為替相場の不安定性は継続する可能性があります。一方で、資本コストや株価を意識した経営への市場参加者からの期待はさらに高まるものと考えられ、PBRやROE等の経営指標の改善や企業価値の増大に向けた積極的な成長投資・資本政策を志向する上場会社の取組みは更に積極化すると見込まれます。

そのような中、金利負担の軽減と資本生産性の改善・企業価値の向上の両立を意識した転換社債の発行や、成長戦略の実現に向けた資本業務提携と投資資金の確保のための資本増強を目指す並行第三者割当の増加傾向は今後も継続する可能性があります。また、市場区分の見直しの経過措置の終了を2025年3月に控えることも踏まえ、流通株式比率の充足・資本効率の向上に向けた企業による政策保有株式の処分等も更に本格化することが予想されます。

また、上場制度を巡っては、プライム市場上場会社においては女性役員比率に係る数値目標の設定に係る努力義務の導入や少数株主保護及びグループ経営に関する情報開示の充実に関する要請への対応を進めるほか、市場区分の見直しの経過措置終了後を見据えた英文開示の義務化に関する議論動向にも注視する必要があります。

※1

東証の市場区分の見直しに関する過去のニュースレター等(キャピタルマーケットニュースレターNo. 23等)は当事務所のウェブサイトをご参照ください。

※2

なお、当該要請は、中⻑期的な企業価値向上の実現に向けた取組みや株主・投資者との建設的な対話を促進するための施策であり、既にPBR1倍を超えている場合であっても、全てのプライム市場・スタンダード市場上場会社に対応を要請されている点には留意が必要です。また、開示の形式・書類は一律に定められていないものの、いずれの形式でも開示した場合には、コーポレートガバナンス報告書において「【資本コストや株価を意識した経営の実現に向けた対応】」というキーワードとともに、開示している旨や閲覧方法について記載することが要請されています。

※3

2023年10月11日付の東証の発表をご参照ください。

※4

2023年10月26日付の東証の発表をご参照ください。取組み等を開示した企業が20%、検討中と開示した企業が11%とされています。

※5

具体的方法としては、国内売出しの他、グローバルオファリングによる売出し、海外売出し(いわゆるABBによる売出しを含む。)、ブロックトレード、立会外分売、第三者との相対取引など、様々な手法が想定されるところですが、それぞれの手法にメリット・デメリットがありますので、個社の状況を十分踏まえた上で適切な手法を選択することが重要です。

※6

改正後の決算短信に関する適用時期については、東証「(参考)改正規則の適用時期」(2023年12月18日)をご参照ください。

※7

四半期連結財務諸表を作成している会社を前提とします。

※8

(a)役員候補者指名権の合意、(b)議決権行使内容を拘束する合意及び(c)事前承諾事項等に関する合意

※9

(a)保有株式の譲渡等の禁止・制限の合意、(b)保有株式の買増しの禁止に関する合意、(c)株式の保有比率の維持の合意及び(d)契約解消時の保有株式の売渡請求の合意

※10

IFRSサステナビリティ開示基準の最終化については、キャピタルマーケットニュースレターNo.27「国際サステナビリティ基準審議会(ISSB)によるIFRSサステナビリティ開示基準の最終化(速報)」(宮下優一、2023年7月)もご参照ください。

※11

自然資本・生物多様性については、キャピタルマーケットニュースレターNo.24(インフラ・エネルギー・環境ニュースレターNo.22)「生物多様性の保全と企業活動 ~COP15/昆明・モントリオール生物多様性枠組、TNFD~」(宮下優一・渡邉啓久・星野慶史、2023年2月)もご参照ください。

※12

ブルーボンドについては、キャピタルマーケットニュースレターNo.31(インフラ・エネルギー・環境ニュースレターNo.29)「ICMA等によるブルーボンドに関する実務ガイドの公表」(宮下優一・渡邉啓久・今野恵一朗・田澤拓海、2023年10月)もご参照ください。

※13

同改正の詳細については、キャピタルマーケットニュースレターNo.28「上場日程の期間短縮・柔軟化に係る「企業内容等の開示に関する内閣府令」等の改正」(新木伸一・斉藤元樹・宮下優一、2023年7月)をご参照ください。

※15

なお、上記の「重要な契約」の開示規制に関する企業内容等開示府令等の改正において、投資法人に影響のある改正は予定されておりません。

※16

同改正の内容については、キャピタルマーケットニュースレターNo.26(不動産ニュースレターNo.3)「2023年金融商品取引法等の改正案の公表~四半期開示・不特法セキュリティトークン・IPOの日程短縮~」(糸川貴視・水越恭平・宮下優一、2023年3月)もご参照ください。

※17

そのほか、パブリックブロックチェーン(暗号資産の基盤として用いられているもの)を活用するため、「ハッキングによる秘密鍵の流出」や、「犯罪による収益の移転防止に関する法律における取引時確認」といった論点実証を行う事業者も出てきています。

※18

https://www.odx.co.jp/ja/news/article/5s13s3n0vcms/

投資家の注文同士で売買が成立する競争売買方式が採用され、STARTの売買取引は1日2回(午前11時30分及び午後3時)の執行(約定)が採用されています。

※19

2023年5月31日株式会社ディーカレットDCP「セキュリティ・トークン取引の注文・約定・決済 業務のフィージビリティの検証結果」

※22

リキャップCBの意義・概要とその留意点については、東証「資本政策に関する株主・投資家との対話のために ~リキャップCBを題材として~」(2017年3月17日)をご参照ください。

※23

同方式の詳細については、キャピタルマーケットニュースレターNo.16「本邦初の「一括取得型」の自己株式取得取引(日本版ASR – Accelerated Share Repurchase)」(新木伸一・伊藤昌夫・込宮直樹、2022年8月)をご参照ください。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年6月)

大矢一郎、福田政之、須田英明、遠藤努(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年5月)

吉良宣哉

(2025年5月)

井上聡、大野一行(座談会)

齋藤理、洞口信一郎、渡邉啓久(共著)

糸川貴視、北川貴広(共著)

(2025年5月)

齋藤理、洞口信一郎、渡邉啓久(共著)

内海健司、門田正行、山中淳二(共著)

糸川貴視、北川貴広(共著)

内海健司、門田正行、山中淳二(共著)

糸川貴視、鈴木雄大(共著)

木村聡輔、斉藤元樹、糸川貴視、水越恭平、宮下優一、北川貴広(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

大久保涼、内海裕也(共著)

(2025年5月)

松﨑景子

(2025年6月)

殿村桂司、小松諒、鳥巣正憲、滝沢由佳(共著)

(2025年6月)

関口朋宏(共著)

(2025年6月)

殿村桂司、今野由紀子、カオ小池ミンティ、松﨑由晃(共著)、近藤正篤(執筆協力)

(2025年6月)

殿村桂司、小松諒、松﨑由晃(共著)

(2025年4月)

殿村桂司、小松諒、糸川貴視、大野一行(共著)

(2025年4月)

殿村桂司、佐々木修、大野一行、清水音輝(共著)

木村聡輔、斉藤元樹、糸川貴視、水越恭平、宮下優一、北川貴広(共著)

(2024年12月)

清水音輝

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)