平川雄士 Yushi Hegawa

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

12月16日に公表されました与党の令和5年度税制改正大綱においては、株式交付に係る税制(租税特別措置法37条の13の3、同法66条の2;「本税制」)につき、以下の改正(「本改正」)が行われることとされています※1。本改正の背景と意義につき解説します。

株式等を対価とする株式の譲渡に係る所得の計算の特例について、対象から株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く。)に該当する場合を除外する(所得税についても同様とする。)。

(注)上記の改正は、令和5年10月1日以後に行われる株式交付について適用する。

端的に申せば、企業オーナー一族がその保有株式を自らの資産管理会社に無税にて移管するために株式交付を用いることを封じる、ということが背景にあるものと拝察されます。

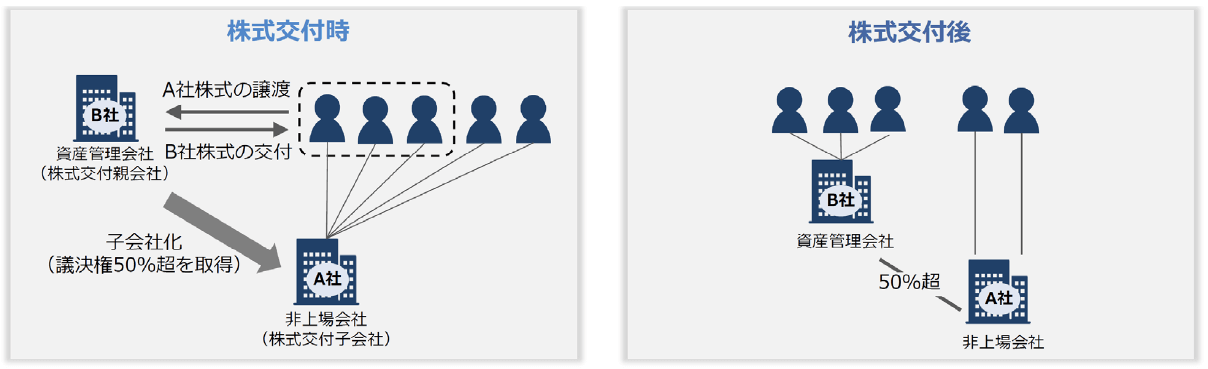

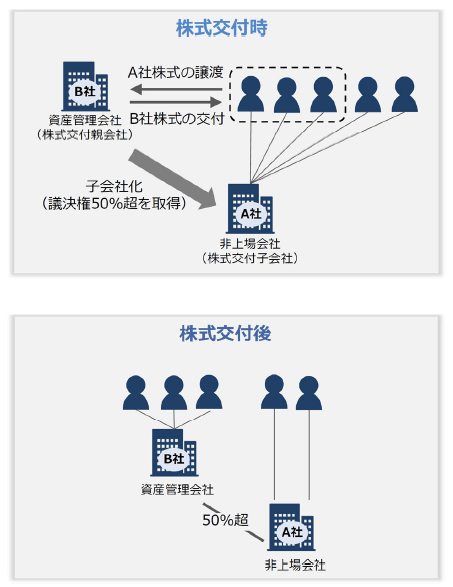

2022年9月5日の日本経済新聞朝刊は、「株式交付で『私的節税』M&A新手法、資産管理会社に利用」との記事において、この問題を指摘していました。すなわち、本税制は、本来は、日本企業全体の収益性の向上や産業の新陳代謝を促すためのM&Aにつき税制上も手当てするという政策目的で導入されたものでしたが、以下の図のような取引※2(「例の取引」)も、法令上の要件は満たすため、本税制の適用対象となります。

その結果、企業オーナー一族(破線囲み内の3名)は、上記のA社株式の譲渡について、株式譲渡益課税(20.315%の分離課税)を受けない(課税が繰り延べられる)ことになります。本税制の創設前は、例の取引は、株式譲渡益課税なしには実行できませんでした。単なる株式の売買とすれば当然に課税されますし、現物出資としても、個人には組織再編税制上の適格現物出資の制度は適用されないため、やはり課税されていました。本税制を用いることにより、この税負担なくして例の取引を行うことが可能となりました。

もっとも、このような帰結は、上記の本税制の本来の政策目的に沿わない面もあるのではないかとの見方が、前掲記事を含めあったところです。本改正においては、そのような見方を踏まえて、例の取引には本税制に基づく課税の繰延べを認めるべきではないとの政策判断がなされたものと拝察されます。

本改正により、上記の図にいう資産管理会社B社(株式交付親会社)は、株式交付後において、企業オーナー一族(破線囲み内の3名)のみが株主であるため、「非同族の同族会社」ではない「同族会社」(「同族の同族会社」)に該当しますから、例の取引は本税制の対象から除外されることになります。例の取引が、本改正が除外の対象として意図した典型例であると拝察されます。

「同族会社」とは、要は、上位3つ以下の株主グループにより50%超を保有されている会社をいいます(法人税法2条10号)。このうち、「非同族の同族会社」(法人税法67条1項参照)とは、大胆に簡略化していえば、同族会社ではあっても、その50%超を有する株主が非同族会社であるものをいいます。上場会社の子会社がその典型例です。これは、子会社ですので同族会社ではありますが、その株主が典型的な上場会社(=非同族会社)であるため、非同族の同族会社に該当します。このような非同族の同族会社が株式交付親会社となる場合は、前掲記事が指摘するような問題点は通常はないため、引き続き本税制の対象として差し支えないとの趣旨と拝察されます。

もっとも、本改正の除外に係る要件は、株式交付親会社の株式交付後の株主構成(同族の同族会社かどうか)に着目して定められており、その資産構成(株式や不動産が総資産の何%を占めるか等)は何ら問うていません。したがって、例えば、一般的な意味での資産管理会社とはいえないスタートアップ企業が、別のスタートアップ企業を株式交付で買収するような場合であっても、買収後の親会社がなおも同族の同族会社であるならば、本税制の対象から除外されるものと思われます。逆に、一般的な意味での資産管理会社といえる会社であっても、株式交付後の株主構成において、同族の同族会社に該当しないのであれば、なお本税制の対象となるものと思われます。もちろん、最終的には、本改正に係る具体的な法令の規定を確認する必要があります。

本改正に関連して、以下のような点も問題となるところです。別の機会に検討を試みたいと思います。

※1

72~73ページ。

※2

図は、当事務所の堀内健司弁護士及び大沼真弁護士のADVANCE企業法セミナー「株式交付制度ー施行後1年間の振り返り~事例分析と今後の活用可能性~」と題する講演の資料から引用させていただいた。

※3

組織再編成に係る所得税法157条4項、法人税法132条の2のほか、同族会社の行為計算に係る所得税法157条1項、法人税法132条1項がある。この点は、本税制の趣旨・目的を何と解すべきかをはじめ、複数の極めて興味深い論点を孕む問題である。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)