吉村浩一郎 Koichiro Yoshimura

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

NO&T Client Alert

当事務所が納税者を代理し、外国子会社合算税制に基づく課税処分の取消しを求めた審査請求手続において、令和6年3月、国税不服審判所は納税者の主張を全面的に認め、納税者が不服を申し立てた範囲について全額の取消しを認める裁決(以下「本裁決」といいます。)を下しました。本裁決により、納税者の連結所得金額は約45億円減額されています。

当職は、審査請求手続より納税者の代理人を務め、受任から約1年で本裁決を得ることにより、本案件の速やかな解決を導きました。

本裁決は、外国法に基づく法律関係について日本税法上の「信託」該当性を判断するための具体的な基準を提示するとともに、英米法類似の信託法を有しないオランダ法に基づく法律関係が、日本税法上の「信託」に該当するとの判断を示した点において、今後の実務においても参考になるものと考えますので、以下においてその概要をご紹介いたします。

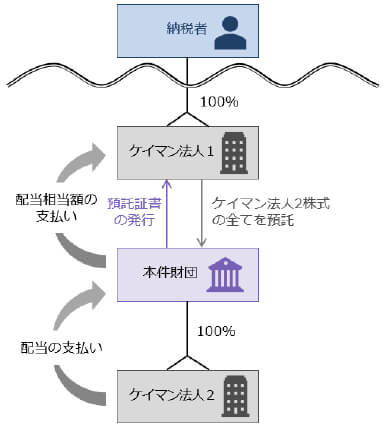

納税者は、ケイマン法人である二つの子会社を、オランダ法に基づき設立された財団(オランダ法上のStichtingという持分権者を有しない法人であり、以下「本件財団」といいます。)を通じて保有していました。具体的には、ケイマン法人1が、その保有するケイマン法人2の全ての株式を本件財団に対して預託し、その代わりに預託証書の発行を受けたことにより、ケイマン法人1が本件財団の発行した全ての預託証書を保有し、本件財団がケイマン法人2の全ての株式を保有するという関係にありました。これを図示すると右下のとおりとなります。

課税処分の対象となったのは、ケイマン法人2がその株主である本件財団に支払い、その直後に、本件財団が預託証書の保有者であるケイマン法人1に対して支払った配当相当額です。外国子会社合算税制は複雑な制度であるため、ごく簡略化して説明すると、ケイマン法人1がケイマン法人2の株式を直接保有していれば、ケイマン法人1の個別課税対象金額の計算上、子会社であるケイマン法人2から受領した配当は控除されます(すなわち、外国子会社合算税制に基づく課税対象となりません。)※2。そのため、ケイマン法人1とケイマン法人2の間に本件財団が挟まれていることにより、課税関係に何らかの違いが生じるかが問題となります。

法人税法12条1項は、受益者等課税信託※3という類型の信託について、受益者は当該信託の信託財産に属する資産及び負債を有するものとみなし、かつ、当該信託財産に帰せられる収益及び費用は当該受益者の収益及び費用とみなして、法人税法を適用する旨を定めています。納税者においては、本件財団を用いた法律関係が受益者等課税信託に該当するため、法人税法及び措置法※4の適用上、ケイマン法人1がケイマン法人2の株式を直接保有しているとみなされるという前提で、ケイマン法人1が本件財団を経由してケイマン法人2から受領した配当について、ケイマン法人1の個別課税対象金額から控除していました(すなわち、外国子会社合算税制に基づく課税対象に含めていませんでした。)。これに対して処分行政庁が、法人税法12条1項の適用を否定し、ケイマン法人1が本件財団を経由してケイマン法人2から受領した配当について、ケイマン法人1の個別課税対象金額から控除しない(すなわち、外国子会社合算税制に基づく課税対象に含める)ことを内容とする課税処分を行ったため、当職が納税者の代理人として、国税不服審判所に対する審査請求を行うに至りました。

なお、念のために申し上げますと、ケイマン法人1が本件財団を通じてケイマン法人2の株式を保有するという上記の関係は、納税者が買収した外国会社が、当該買収以前に実施していたものであり、納税者において、日本法上何らかの租税その他の法的効果を意図して実施していたという事実は一切ありません。

本裁決は、まず、法人税法12条1項に規定する「信託」は、信託法に規定されている「信託」と同じ意義に解するのが相当であるとの立場を明らかにします。続いて、信託法2条1項及び3条各号を参照し、法人税法12条1項に規定する「信託」の意義について、以下の(1)乃至(3)の要件を充たす法律関係が、信託法3条各号に掲げる方法によって生じていることが必要であるとの解釈を示しました。

その上で、外国の私法により決定された法律関係が信託法上の「信託」に該当するか否かについては、当該法律関係が上記(1)乃至(3)と同等であるか否か、及び、当該法律関係が信託法3条各号に掲げる方法によって生じたか否かによるべきであるとの基準を示しました※5。そして、具体的なあてはめにおいて、本件財団の設立及び管理のために作成された書面並びに預託証書の発行のために締結された契約等の内容を検討し、結論として、本件財団を用いた法律関係の「信託」該当性を肯定し、これに反する課税処分を取り消しています。

外国法に基づく法律関係について、日本税法上の「信託」該当性をいかに判断すべきかという問題は、従前、学説において議論が行われており、信託法上の「信託」と同義に解すべきという点において概ねの方向性は一致していたものの、具体的な要件の提示には至っていませんでした※6。また、それらの議論も、主として英米法類似の信託法を有する国の法律関係を念頭に置いていたように思われます。本裁決以前の先例としては、平成19年改正前の相続税法4条1項における「信託行為」及び「受益者」について、信託法におけるものと同じ意義に解すべきと判断した名古屋高裁平成25年4月3日判決がありますが、同事案において問題となったのも、米国ニュージャージー州法に基づき設定された信託であったため、英米法上の信託を念頭に置いて制定されている我が国の信託法上の「信託」該当性を肯定しやすかったものと考えられます。

これに対して、本件財団の設立準拠法であるオランダ法には英米法類似の信託法が存在しないため、日本税法上の「信託」に該当するための要件とそのあてはめが正面から問題となり、本件財団を用いた法律関係の内容を関連する法的書類の精査に基づき具体的に検討した上で日本税法上の「信託」該当性を肯定した点に本裁決の意義があると考えられます※7。オランダ法上のStichtingを用いた本件と同様の法律関係は、国際租税実務において時折登場し、その日本税法上のあてはめについて実務家の頭を悩ませてきたものですが、個別事案において用いられる法的書類の具体的内容の検討という作業はなお必要であるものの、本裁決は実務上の指針を示すものとして納税者の予測可能性の向上に資するものと考えられます。

経済活動の国際化の進展に伴い、外国法に基づく法律関係について、いかにして日本税法を解釈・適用すべきかという問題は、実務上、日本企業が頻繁に直面する問題の一つとなっています。当事務所は、本裁決以前にも、バミューダのリミテッド・パートナーシップの法人該当性が否定された事件(東京高裁平成26年2月5日判決(確定))や、金融機関によるクロスボーダーのレポ取引に対する源泉所得税の適用が否定された事件(東京高裁平成20年3月12日判決(確定))において、納税者勝訴の判決を得るなど、この分野における先例形成に重要な役割を果たしてきました。

当職においても、令和2年のパートナー就任以降に自ら手がけた案件として、外国銀行に対して発行された社債の利払いに係る源泉所得税の納税告知処分等が所得の帰属者の認定誤りにより違法とされ、国に対して約53億円の支払いが命じられた事件(東京地裁令和4年2月1日判決(確定))があり、この他にも、IBM事件(東京高裁平成27年3月25日判決(確定))、本田技研工業事件(東京高裁平成27年5月13日判決(確定))、神奈川県臨時特例企業税事件(最高裁平成25年3月21日第一小法廷判決)等に関与し、税務訴訟の実績・経験を重ねております。

当事務所は、以上の他にも多数の世間の注目を集めた税務訴訟に関与して、勝訴の結果を得ており(当事務所HP)、不服申立て手続や訴訟において納税者代理人として依頼者の正当な利益を最大限に擁護し、最善の結果を勝ち取ることを強みとしております。

※1

事実関係の説明は、本稿における検討に必要な範囲に限定しています。

※2

租税特別措置法(以下「措置法」といいます。)66条の6条第2項4号、同法施行令39条の15第1項4号(注:本件は令和2年改正前の措置法が適用された事案ですが、本稿においては、参照の便宜のために現行法上の対応する規定を引用しています。)。

これは、平成21年度税制改正において外国子会社配当益金不算入制度が導入された際に、内国法人が直接剰余金の配当等を受ける場合とのバランスを考慮し、外国子会社がその子会社から受ける剰余金の配当等についても、適用対象金額の計算上、控除することとされたものです。泉恒有ほか「平成21年版 改正税法のすべて」(2009年)444頁。

※3

税法上は、受益者等課税信託の他にも、集団投資信託、退職年金等信託、特定公益信託等及び法人課税信託といった異なる類型があり、これらの異なる類型に該当しない信託のみが、受益者等課税信託に該当しますが(法人税法12条1項ただし書き)、この点は争点とならなかったため割愛します。

※4

処分行政庁は、法人税法12条1項が措置法66条の6に適用される旨の明文規定がないこと等を理由に、外国子会社合算税制の適用上は法人税法12条1項が適用されないとの主張も行っていました。措置法において、法人課税信託に係る法人税法等の規定を準用する明文規定が存在するにもかかわらず(措置法2条の2)、受益者等課税信託に係る法人税法12条1項を準用する旨の明文の規定が存在しないことは事実ですが、この点についても審判所は納税者の主張を全面的に受け入れ、処分行政庁の主張を排斥しています。

※5

納税者としては、信託法3条各号に掲げる方法によって生じたか否かという方式面の事情は、「信託」の本質的要素には該当せず、法人税法12条1項の「信託」該当性の判断において考慮されるべきでない旨も主張しており、この点において本裁決が提示する基準には疑問もあります。

もっとも、本裁決は、結論として本件の法律関係が信託法3条各号に掲げる方法によって生じたものであることを認めており、審判所としては、信託法3条において一応は明示的に定められている要件を否定するような解釈を示す必要性がないと判断したのではないかとも推測されるところです。

※6

佐藤英明「他益信託と課税」税務事例研究38号(1997年)19頁、増井良啓「信託と国際課税」日税研論集62号(2011年)227頁、泉絢也「租税法上の信託の意義-信託類似の法律関係・外国信託への信託課税関係規定の適用可能性も視野に-」月刊税務事例44巻1号(2012年)35頁等。

※7

外国法に基づく組織再編成の日本税法上の取扱いについて、国税庁との協議等を経てとりまとめられた報告書においては、各国の法制の相違や法概念の多様性に鑑み、合併法制や分割法制をそもそも有しない国における組織再編成についても、当事者の意図や実態を重視した上で、日本税法上の「合併」・「分割」該当性を柔軟に判断することが適当であるとの立場が示されています(公益社団法人日本租税研究協会・国際的組織再編等課税問題検討会「外国における組織再編成に係る我が国租税法上の取扱いについて」租税研究2012年7月号65頁)。

英米法類似の信託法を有しないオランダ法に基づく本件の法律関係について日本税法上の「信託」該当性を肯定した本裁決は、上記報告書において示されている国税当局の理解とも整合する合理的なものと考えられます。なお、英米法国であるオーストラリアの国税庁も、Stichtingを用いた法律関係について、オーストラリア税法上の「信託」に該当するとの解釈を文書回答において明らかにしています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

清水美彩惠、菅紀世美(共著)

(2025年5月)

小原淳見、戸田祥太、エンニャー・シュー(共著)

(2025年6月)

神田遵

(2025年6月)

壱岐祐哉(講演録)

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)

(2025年4月)

南繁樹(講演録)

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹