松本岳人 Takehito Matsumoto

パートナー

東京

NO&T Asia Legal Update アジア最新法律情報

ニュースレター

シンガポール会社法改正の動向(2013年8月)

シンガポール・改正会社法の施行へ(2014年12月)

ファンド運用会社とシンガポール籍ファンドの基礎(2022年3月)

会社の実質的支配者に関する規制動向(2022年7月)

会社法改正 ―バーチャル株主総会(シンガポール)(2023年3月)

会社法改正 ―株式強制買取(シンガポール)(2023年12月)

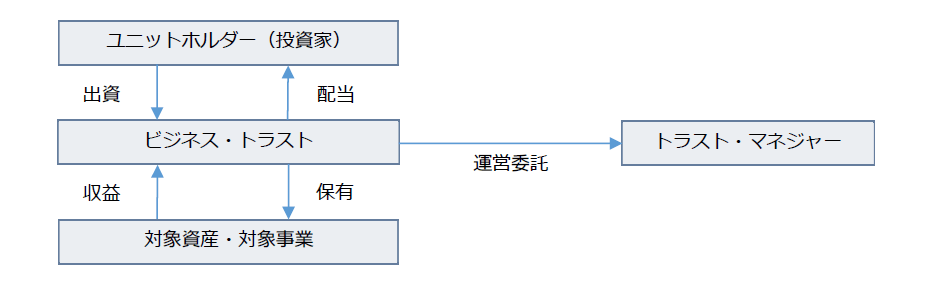

シンガポールにおけるビジネス・トラスト(Business Trust・事業信託)は、ビジネス・トラスト法(Business Trust Act 2004。以下「BTA」という。)に基づいて2005年から開始された制度で、新たな形式の事業体を確立し、新たなアセットクラスの投資商品を提供することでシンガポールの資本市場を活性化させることが意図されていた。

ビジネス・トラストは、ユニット・トラスト(Unit Trust)と呼ばれる信託型の事業体の一種であり、BTAに基づいて登録する制度が定められており、ユニット(unit)と呼ばれる投資持分を投資家に販売し、資金調達を行うことができる。ビジネス・トラストの事業の運営はトラスト・マネジャー(Trust Manager)と呼ばれる運用会社に委託されて運営される。ビジネス・トラストの典型的なストラクチャーは次の図のようなものである。

ビジネス・トラストの主な利点は、投資家への配当を信託のキャッシュベースの利益から支払うことができることとされている。すなわち、シンガポール会社法(Companies Act 1967。以下「CA」という。)に基づく会社の場合は、会社法上の利益からしか配当を支払うことができないのに対して、ビジネス・トラストは、キャッシュベースで利益がでている場合には、その分を配当することができるため、キャッシュフローの安定したビジネスへの投資に適した事業体といわれる。ビジネス・トラストは、不動産投資信託(Real Estate Investment Trust(通称S-REIT))に類似した仕組みではあるが、不動産以外にも、インフラ資産(発電所や通信網等)及び海運資産等への投資も対象とすることができ、また、不動産投資信託と同様、ビジネス・トラストのユニットをシンガポール証券取引所(SGX-ST)に上場することもできる。本執筆時点においてBTAに基づいて登録されている17のビジネス・トラスト※1のうち、14のビジネス・トラスト※2が上場しており、上場ビジネス・トラストの中には日本の不動産を運用資産に組み込んでいるものやゴルフ場運営事業を対象とするビジネス・トラストも存在する。

この内容は「Legal Lounge」会員限定コンテンツです。会員の方はログイン後にご参照ください。会員でない方は、会員登録完了後にご覧いただけます。

(2025年10月)

山根龍之介(座談会)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

(2025年8月)

石原和史

石原和史

(2025年7月)

中翔平

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

工藤靖

ジャスティン・イー、室憲之介(共著)

塚本宏達、木原慧人アンドリュー(共著)

山本匡

梶原啓

塚本宏達、緒方絵里子、伊藤伸明、中村勇貴(共著)

山本匡

梶原啓

箕輪俊介

(2025年9月)

鹿はせる、温可迪(共著)

梶原啓

(2025年6月)

福井信雄

クレア・チョン、加藤希実(共著)

(2025年9月)

金田聡

(2025年9月)

酒井嘉彦

(2025年6月)

長谷川良和

長谷川良和

(2025年4月)

松本岳人