長谷川良和 Yoshikazu Hasegawa

パートナー

シンガポール

NO&T Asia Legal Update アジア最新法律情報

ニュースレター

シンガポール及びマレーシアにおけるビジネス・トラストの制度とその発展(2024年6月)

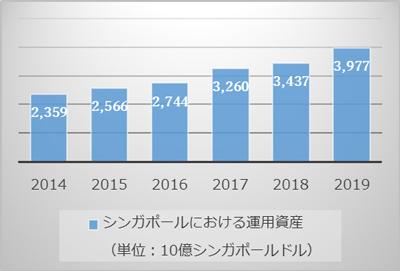

シンガポールは、資産運用を行う事業者や投資家がファンド運用やファンド組成を行う場としてアジアパシフィック地域においてその存在感を高めている。近年の統計を見ても、シンガポールにおける運用資産(Assets under management: AUM)の額は着実に増加傾向にあり、2019年時点で約4兆シンガポールドル(約338兆円※1)に達している。シンガポール政府も税制優遇や奨励プログラムを通じてファンド運用等の事業を積極的に推進・誘致しており、かかる政策等も相俟ってシンガポールにおけるファンド運用やファンド組成は今後も堅調に推移すると見込まれる。

シンガポール通貨金融庁(MAS)作成の2019 Singapore Asset Management Surveyより数値等を引用

シンガポール通貨金融庁(MAS)作成の2019 Singapore Asset Management Surveyより数値等を引用

ファンド運用会社の設立やファンドの組成に際しては、個別具体的な事案に応じて、レギュレーション検討、ストラクチャー検討、契約ドキュメンテーション、税制優遇プログラムの検討・申請といった法務の観点からの各種検討が必要となる。ファンド運用会社の設立やファンドの組成に関与する事業者や投資家の裾野は拡大しつつあるが、他方で、ファンド運用会社やファンドの組成は専門的・技術的な性格を有し、かつ日本とは制度や実務が異なる部分もあること等から、事業者にとって基礎的事項の理解が有意な場合もあると思われる。そこで、本稿では、シンガポールにおけるファンド運用会社の設立とシンガポール籍ファンドの組成に関する基礎的事項を紹介することとしたい。

シンガポールにおいてファンド運用事業を行う企業は、証券先物法に基づいて、原則として、ファンド運用に係るキャピタルマーケットサービスライセンスを保有するか、又はシンガポール通貨金融庁に登録ファンド運用会社として登録する必要がある。ファンド運用に係るキャピタルマーケットサービスライセンスの類型と登録ファンド運用会社の許容対象事業は、大要以下のとおりである。

| 規制類型 | 許容対象事業 | |

|---|---|---|

| ライセンス保有ファンド運用会社 | 小売向け | 投資家の類型及び数を問わないファンド運用事業 |

| 適格投資家向け | 適格投資家※2のファンド運用事業。投資家の数を問わない。 | |

| ベンチャーキャピタル向け | 適格投資家のベンチャーキャピタルファンドのファンド運用事業。投資家の数を問わない。 | |

| 登録ファンド運用会社 | 最大30名の適格投資家(そのうちファンド又は有限責任組合ファンドストラクチャーは最大15名)のファンド運用事業であって、運用資産総額の上限が2.5億シンガポールドル(約212億円)を超えないもの。 | |

上述した規制類型のうち、適格投資家向けライセンス保有ファンド運用会社及び登録ファンド運用会社のライセンス又は登録要件に関する主要な事項は、大要以下のとおりである。

| 適格投資家向けライセンス保有ファンド運用会社 | 登録ファンド運用会社 | |

|---|---|---|

| 実体あるファンド運用活動 |

|

|

| 最低資本金 | 250,000シンガポールドル(約2,125万円)以上 | |

| リスクベース資本 | 事業リスク要件の120%以上の財源が必要 | – |

| CEO |

|

|

|

取締役人数: 関連経験の最低年数: 執行取締役の人数: |

|

|

|

シンガポール居住の関連専門家の人数: 関連経験の最低年数: |

|

|

| シンガポール居住の代表者(representative)の人数 |

|

|

| 組織形態・オフィス |

|

|

| 法令遵守体制 | フロントオフィスから独立した適任の人材による独自の法令順守機能が必要。運用資産が10億シンガポールドル(約850億円)以上か、それ未満かによって具体的な要件が異なる。 | 事業の性格、規模及び複雑性に応じた法令遵守体制を構築する必要あり。 |

| 専門家賠償責任保険加入 | 義務ではないが強く推奨される。 | |

シンガポールのファンド運用会社は、オフショアファンド(例えば、ケイマン籍ファンドなど)を運用する場合もあれば、シンガポール籍ファンドを運用する場合もある。シンガポール籍ファンドの組成が検討される場合のファンド形態の選択肢とその主な特徴は、大要以下のとおりである。

| ファンド形態 | 主な特徴 |

|---|---|

| 有限責任組合(Limited Partnership) |

|

| 変動資本会社(Variable Capital Company) |

|

| ユニットトラスト |

|

|

株式有限責任会社 (特に閉鎖会社) |

|

実際にファンド形態を検討する際には、当該ファンドの目的、投資運用会社の馴染みの深浅、投資家の要請や馴染みの深浅、税務上の扱い、政府の奨励プログラム、コンプライアンスコスト及び情報の秘匿性等の事情が考慮される。

※1

シンガポールドル=85円計算。以下同様。

※2

適格投資家については、詳細な定義が設けられている。実務上、個別案件毎に想定投資家が適格投資家に該当するかについての確認が必要となる。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年4月)

鈴木明美、西村修一、真野光平(共著)

糸川貴視、鈴木雄大(共著)

斉藤元樹、堀内健司(共著)

斉藤元樹、堀内健司(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年5月)

吉良宣哉

(2025年5月)

井上聡、大野一行(座談会)

清水啓子、鈴木謙輔、金田裕己(共著)

糸川貴視、鈴木雄大(共著)

不動産証券化協会 (2024年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

(2024年9月)

清水啓子、鈴木謙輔、糸川貴視(共著)

(2024年7月)

井上聡(コメント)

宰田高志

(2022年6月)

井上聡

(2022年4月)

長谷川良和

深水大輔、勝伸幸、角田美咲(共著)

德地屋圭治、李辛夷(共著)

井上皓子

(2025年6月)

関口朋宏(共著)

德地屋圭治、李辛夷(共著)

井上皓子

長谷川良和

(2025年6月)

佐々木将平

(2025年5月)

福井信雄、山内建人(共著)

(2025年5月)

松﨑景子

(2025年5月)

酒井嘉彦

福井信雄、山内建人(共著)