堀内健司 Kenji Horiuchi

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

本来は非適格組織再編であるものを形式的に適格組織再編の要件を充足させ適格組織再編とするなどの手法で租税回避が行われた場合、税務当局により「法人税の負担を不当に減少させる結果となると認められるもの」(法人税法132条の2)として更正処分が打たれ、その課税関係を否認(否定)されることがあります(同条を組織再編成に関する行為計算否認規定といいます。)。このような代表的な事例としては、ヤフー事件(最高裁平成28年2月29日第一小法廷判決)、TPR事件(東京地裁令和元年6月27日判決、東京高裁令和元年12月11日判決)が挙げられ、これらはいずれも繰越欠損金の引継ぎが否定された事案です。本稿で紹介するPGM事件(東京地裁令和6年9月27日判決)もグループ会社間の合併による繰越欠損金の引継ぎが問題となった事案ですが、行為計算否認規定を適用してなされた更正処分が初めて裁判所によって取り消された事案として注目に値します※1。

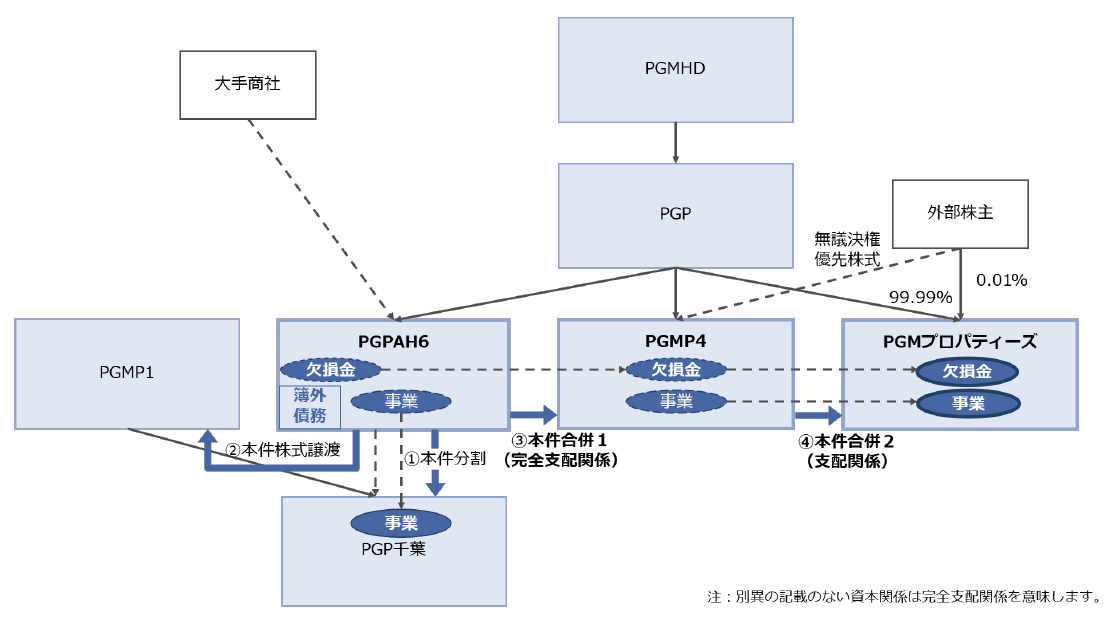

本件は、ゴルフ場運営会社PGMグループのグループ法人であるPGMプロパティーズ(原告)が、2回の適格合併を経て、PGPAH6の繰越欠損金※2約57億円を引き継いだことに対し、法人税法132条の2が適用され、繰越欠損金の引継ぎが否認された事案です。

具体的には、まずグループ法人のPGPの完全子会社であるPGMP4を合併法人、同じくPGPの完全子会社であるPGPAH6を被合併法人とする完全支配関係のある法人間における適格合併(法人税法2条12号の8のイ、「本件合併1」)を行った後に、同日中に本件合併1の効力発生を停止条件として、PGPがその株式の99%以上を保有する子会社であるPGMプロパティーズを合併法人、PGMP4を被合併法人とする50%超100%未満の支配関係のある法人間における適格合併(法人税法2条12号の8のロ、「本件合併2」。本件合併1と合わせて「本件各合併」)を行いました。PGMプロパティーズは、法人税法57条2項、81条の9第2項2号に基づき、PGPAH6の繰越欠損金をPGMプロパティーズの各連結事業年度において生じた連結欠損金額として、損金の額に算入しましたが、これに対し、税務当局が「法人税の負担を不当に減少させる結果となると認められる」(法人税法132条の2)として、かかる繰越欠損金の引継ぎを否認したというものです(なお、法令は本件当時のものです。)。

①PGPAH6とPGMP4はPGPの完全支配関係にあるため、本件合併1が適格合併となるためには事業継続要件や従業者引継要件(法人税法2条12号の8のイ並びに法人税法2条12号の8のロ(1)及び(2)参照)は要求されず、問題なく要件を充足し、また、②PGMP4とPGMプロパティーズとは50%超100%未満の支配関係にとどまるため(法人税法2条12号の8のロ)、本件合併2が適格合併となるためには事業継続要件や従業者引継要件が要求されるものの、PGMP4は現に事業を行っており、同要件の充足に疑義はありませんでした。一方、実際の事実経緯とは異なり、PGPAH6とPGMプロパティーズとが直接合併した場合には、50%超100%未満の支配関係にとどまるため、本件合併2同様に事業継続要件や従業者引継要件が要求されるところ、実質休眠状態にあったPGPAH6が同要件を充足することは困難でした。そのため、本件においては、同日中に、本件合併1、本件合併2という2段階の合併を経たこと(あるいは本件合併1を差し挟んだこと)が「法人税の負担を不当に減少させる結果となると認められるもの」(法人税法132条の2)といえるかどうかが争われています。

法人税法132条の2は、合併、分割その他組織再編等を行った法人やこれらにより資産等の移転を受けた法人などの行為又は計算で、これを容認した場合に「法人税の負担を不当に減少させる結果となると認められるもの」(「不当性要件」ということがあります。)について、税務署長が、その行為又は計算にかかわらず、かかる法人に係る法人税額等を計算することができると定めています。

最高裁は、ヤフー事件において、「法人税の負担を不当に減少させる結果となると認められるもの」(不当性要件)とは、組織再編税制に係る各規定を租税回避の手段として濫用することにより法人税の負担を減少させるものと解し、その濫用の有無の判断に当たっては、①当該法人の行為又は計算が、通常は想定されない組織再編成の手順や方法に基づいたり、実態とは乖離した形式を作出したりするなど、不自然なものであるかどうか、②税負担の減少以外にそのような行為又は計算を行うことの合理的な理由となる事業目的その他の事由が存在するかどうか等の事情を考慮した上で、当該行為又は計算が、組織再編成を利用して税負担を減少させることを意図したものであって、組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるものと認められるか否かという観点から判断するのが相当であると判示しています。

また、東京高裁は、TPR事件において、法令の文言上は、事業継続要件や従業者引継要件が要求されない完全支配関係のある法人間における適格合併(法人税法2条12号の8のイ)についても、「移転資産等に対する支配が継続する場合には、その譲渡損益の計上を繰り延べて従前の課税関係を継続させる」という組織再編税制が制定された平成13年度税制改正当初の基本的な考え方※3から、被合併法人が適格合併前に行っていた事業が適格合併により合併法人に移転し、合併法人においてかかる移転した事業が継続して営まれることが想定されていると解した上で、適格合併による被合併法人の繰越欠損金の合併法人への引継ぎについても同様に、合併による事業の移転及び合併後の事業の継続が想定されていると判示しています。

TPR事件判決については、「裁判所が実際の個別規定の改正等を軽視し、立法当初における発想に拘泥することとなれば、個別規定または条文構造から読み取れる客観的な立法者意思とはかえって衝突する危険性が強くなることに留意すべきだろう」という批判があったことに加えて※4、本件は、TPR事件とは異なり、完全支配関係がある子会社の残余財産が確定した場合、その繰越欠損金が親会社に引き継がれる旨の改正(すなわち、子会社の清算という、事業の承継・継続が認められない場合における繰越欠損金の引継ぎを認める改正)がなされた平成22年度税制改正以降の事案ということもあり、同改正が裁判所の判断に影響を与えるかという点でも注目を集めていました。このような中、東京地方裁判所は、大要、以下のとおり判断して、税務当局の更正処分を取消し、PGMプロパティーズの請求を認容しました。

判断の前提とされた事実関係は、大要以下のとおりです。

東京地裁は、上記のヤフー事件最高裁判決の判断枠組みに言及した上で、以下の判断も加えています。

「行為・計算の不自然性が全く認められない場合や、そのような行為・計算を行うことの合理的な理由となる事業目的等が十分に存在すると認められる場合には、他の事情を考慮するまでもなく、組織再編税制に係る各規定を租税回避の手段として濫用したものということはできず、不当性要件に該当すると判断することは困難である」。もっとも、この考え方は、ヤフー事件最高裁判決の調査官解説※5において既に示されていたところです。

また、「株式会社が合理的な事業目的のある組織再編成を行うに当たり、通常は想定されない手順や方法ではなく、実態と乖離した形式を作出するものでもない、不自然性の全く認められない複数の手順や方法の中から最も税負担の少ないものを採ったとしても、そのことから直ちに組織再編税制に係る各規定を租税回避の手段として濫用したものということはできない」という判断も示されています。ただし、「不自然性の全く認められない手順や方法」である限りにおいては、ある意味当然のことともいえます。

東京地裁は、繰越欠損金の引継ぎを定める法人税法57条2項等の趣旨及び目的について、大要以下のとおり判示し、完全支配関係のある適格合併について、合併による事業の移転及び合併後の事業の継続が、法人税法57条2項等の適用の前提になっている、あるいは、合併による事業の移転及び合併後の事業の継続がない完全支配関係の適格合併にこれらの規定を適用することはその本来の趣旨及び目的に反するなどと解することはできないと判示しました。

また、被告(国・税務当局)の、法人税法57条2項等は、完全支配関係のある適格合併の場合も含めて、合併による事業の移転及び合併後の事業の継続を前提として、被合併法人の有する繰越欠損金の合併法人への引継ぎを認めたものと解すべきという主張については、以下のとおり判示して退けています。

東京地裁は、大要、以下のとおり、本件は「法人税の負担を不当に減少させる結果となると認められる」とはいえないと判断しています。

(事業目的について)

(本件各合併に係るスキームについて)

(結論)

本判決の論点は多岐にわたることから、若干のコメントにとどめたいと思います。

まず、本判決における東京地裁の評価・判断は、PGMグループにおける本件ビジネスモデルの存在に大きく依拠している印象を受けます。すなわち、本件各合併が、本件ビジネスモデルにおける一連の法人数のスリム化・管理費用の削減の一つとして位置づけられたことが判断の前提となっており、本件各合併において実際にどれだけの管理費用が削減されることになったのかは判断の基礎とされておりません。この点、東京地裁の不当性要件の判断において、判断の基礎としては直接言及されていないものの、本件ビジネスモデルにおいて、繰越欠損金の引継ぎが認められない合併が行われていたという点も、その心証形成に相応の影響を及ぼした可能性があります。そのため、本判決を、合併によって管理費用の削減が認められれば、それによって繰越欠損金の引継ぎを正当化する事業目的が基礎付けられるといった一般化をするのは適切ではないように思います。

次に、東京地裁は、繰越欠損金の引継ぎを定める法人税法57条2項等の趣旨及び目的について、組織再編税制立案当時の基本的な考え方に言及しつつも、同項の文理解釈から、上記結論を導いています。近時は、裁判所において、特に納税者側に不利な形で厳格な文理解釈が用いられることが多いという指摘がある中で※8、文理解釈により納税者を勝訴させたという点でも注目すべきといえます。他方で、このような判断がなされた結果、平成22年度税制改正が法人税法57条2項等の趣旨及び目的の解釈に何らかの影響を与えるかという点については判断がなされませんでした。

最後に、東京地裁は、上記のとおり、「組織再編税制に係る法人税法57条2項等の趣旨及び目的は、組織再編成により資産を移転する前後で経済実態に実質的な変更がない場合には、その譲渡損益の計上を繰り延べて従前の課税関係を継続させるというものであり」と判示しています。しかしながら、これは組織再編税制における課税繰延べの趣旨及び目的を述べるものであり、この部分だけを読むと違和感を覚えます。この部分は、「組織再編成に伴う未処理欠損金額の取扱いについても、基本的に、移転資産等の譲渡損益に係る取扱いに合わせて従前の課税関係を継続させることとするか否かを決めることとされて」いるというヤフー事件最高裁判決でも示された判断を受けてのものと思いますが、東京地裁が、適格合併における課税繰延べの趣旨及び目的と、適格合併における繰越欠損金の引継ぎの趣旨及び目的の相違についてどれほど意識的であったのか、疑問が残ります。

本判決については控訴がなされており、今後の控訴審の判断も注目すべきものといえます。

※1

本稿は、情報公開請求により取得した判決文、「PGM事件・東京地裁令和6年9月27日判決」(T&A Master No.1047 4頁)などの公開情報によっています。

※2

法人税法上の用語は「未処理欠損金額」となりますが、本稿では、一般的な用法に従い、繰越欠損金といいます。

※4

吉村政穂「繰越欠損金の引継ぎと組織再編成に係る行為計算否認規定の適用」(税務事例研究177号 1頁)13頁

※5

徳地淳、林史高「最高裁判所判例解説民事篇(平成28年度)」109頁(法曹会、2019)。

※8

太田洋「日産キャプティブ再保険CFC課税事件最高裁判決の分析と検討(下)」(国際税務 Vol.44 No.11)51頁は、谷口勢津夫「租税回避と税法の解釈適用方法論―税法の目的論的解釈の『過形成』を中心にー」『税法創造論』(清文社、2022〔初出2015〕)112頁及び『税法の基礎理論―租税法律主義論の展開―』(清文社、2021)第2章を引用して、このように述べている。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

糸川貴視、北川貴広(共著)

(2025年5月)

大久保涼(コメント)

内海健司、門田正行、山中淳二(共著)

大久保涼、田中亮平、佐藤恭平(共著)

(2025年7月)

森大樹、緒方絵里子、倉地咲希、伊藤菜月(共著)

清水美彩惠、菅紀世美(共著)

(2025年5月)

小原淳見、戸田祥太、エンニャー・シュー(共著)

(2025年6月)

神田遵

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)

(2025年4月)

南繁樹(講演録)