堀内健司 Kenji Horiuchi

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

NO&T Corporate Legal Update コーポレートニュースレター

2022年4月18日に開催された、金融庁の金融審議会ディスクロージャーワーキング・グループ(令和3年度)(以下「DWG」)※1の第8回会合において、今後の上場企業の四半期開示の見直しに向け、①法令上の四半期開示義務(第1・第3四半期)を廃止し、取引所の規則に基づく四半期決算短信に「一本化」する、②任意化を含め四半期開示(「一本化」する四半期決算短信)の位置づけについて、四半期以外の適時開示のあり方と併せて、さらに幅広く企業・投資家などの市場関係者の声や海外動向(欧州等)を踏まえて検討する、との方針が示されました。

四半期開示については、昨年の岸田政権の発足以来、総理大臣所信表明演説や施政方針演説でその見直しを行う旨が明言されたことを受け、上場企業や市場関係者の関心が高まっていました。その後、2022年4月12日の新しい資本主義実現会議の第5回会合※2において示された、「法令上の四半期報告制度を廃止し、取引所の四半期決算短信制度に『一本化』する」との政府方針を受けて、今回のDWGで上記の見直し方針が示されました。今後、DWGにおいて、2022年内にかけて、四半期開示の適時性と正確性の両立という点を中心に、「一本化」に向けた具体的な制度の検討が行われる見通しです。

本ニュースレターでは、四半期開示の見直しに至った経緯やDWGでの議論状況、見直し方針の概要をご紹介するとともに、上場企業の開示実務の観点からの注目ポイントを整理します。

我が国の四半期開示は、1999年に東証マザーズ市場の上場企業に四半期情報の開示が義務付けられたことに端を発し、2003年の全上場企業への対象拡大、2006年の金融商品取引法(以下「金商法」)制定に伴う四半期報告制度の法制化を経て、全上場企業を対象とする、金商法に基づく四半期報告書と取引所規則に基づく四半期決算短信という二本立ての開示制度として整備され、現在に至ります。このうち、四半期報告書は、「企業を取り巻く経営環境の変化が激しくなり、企業業績も短期間で大きく変化するようになる中、投資家に対し企業業績等に係る情報をより適時に開示するとともに、企業内において、より適時な情報把握により、的確な経営の検証を行う必要性がある」との認識のもとに法制化されました※3。

こうした二本立ての四半期開示制度については、上場企業の事務負担・開示の重複感、四半期ごとの開示が企業・投資家の短期主義を助長するなどの観点から、その是非が度々議論されてきており、2011年の四半期報告書の簡素化、2017年の四半期決算短信の簡素化(速報性への特化)を通じて、一定の整理が図られてきました。また、2017年~2018年開催のDWGでは、中長期視点で投資を行う観点からも四半期ごとの進捗確認の意義を認める見解が大勢であったことを受け、その時点において四半期開示制度は見直さず、四半期決算短信の開示の自由度を高めるなどの取組みを進めるとともに、引き続き、我が国における財務・非財務情報の開示の状況や適時な企業情報の開示の十分性、海外動向などを注視し、必要に応じてそのあり方を検討していくこととされました※4。

そして、本年2月開催のDWG第6回会合で改めて四半期開示の是非に関する議論が行われました。そこでは、「四半期開示は中長期の経営戦略の進捗状況を確認する上で有用である」という意見があった一方、「企業価値に影響がある事項は適時開示で対応しており、四半期開示が中長期的な企業価値の判断に有用か必ずしも明らかではない」、「周囲の経営者の方々に聞いたところでは、必ずしも四半期開示により経営が短期的になるとの意見ではなかった」、「開示頻度を後退させることは、海外からの投資に水を差すほか、日本の資本市場の質の低下や、機関投資家と個人投資家との情報格差の拡大の懸念もあり、慎重な検討が必要」などといった多様な意見が示されました。また、四半期開示の存在によって経営が短期主義になるという見方に対しては、経営の短期主義とは無関係であるなど、幅広い意見が示されるとともに、実証研究によっては四半期開示と短期主義との明確な関係性は導かれなかったという研究報告がなされました。こうした議論を経て、DWGでは、四半期開示そのものを廃止すべきというコンセンサスが形成されるには至りませんでした。

一方で、金商法に基づく四半期報告書と取引所規則に基づく四半期決算短信の「一本化」の方向性については、上場企業のコスト削減や開示の重複排除などの観点から幅広い支持が得られたことにより、今回のDWG第8回会合で制度見直しの方針が示されるに至りました。

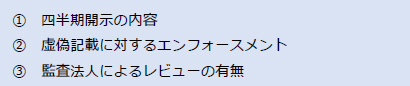

以上の議論を踏まえ、今回のDWGでは、以下の四半期開示制度の見直し方針が示されました。

具体的な制度設計は、四半期開示の適時性と正確性を両立させるという観点を踏まえて、本年夏以降にDWGで議論される予定です。その際の主な検討ポイントとして、以下が指摘されています。

また、これらと併せて、投資家の投資判断上、より適時に企業の状況変化に関する情報が企業から開示されることが重要という考え方を踏まえ、四半期開示以外の適時開示の充実に向けた方策も検討される見込みです。これは、具体的には、2020年の新型コロナウイルス感染拡大や近時のロシア・ウクライナ情勢等を念頭に、上場企業の事業活動や経営成績に大きな影響を及ぼしうる事象が発生した場合には、決算発表時期の到来前のより早期に、その影響やリスクの説明が開示されることが必要であるとの意見を踏まえたものです。四半期開示の一本化と併せて、こうした四半期開示以外のタイミングでの、より適時適切な投資判断情報の提供に向けた方策が議論される予定です。

上記の検討ポイントはいずれも、今後の四半期開示のあり方に大きな変容をもたらすものであり、上場企業の実務対応の観点からは、例えば以下の点についてどのような議論がなされるかが注目されます。

企業の事務負担の軽減のために四半期開示を四半期決算短信に「一本化」する場合、一本化後の四半期開示の内容がどのようなものになるかが重要です。

現在の四半期決算短信の内容は、これまでの開示の自由度向上や速報性への特化に向けた取組みの結果、開示が要請される事項として、サマリー情報(業績予想を含む)、継続企業の前提に関する重要事象等(存在する場合)、四半期連結財務諸表が掲げられるに留まるなど、比較的簡易なものとなっています。一方、四半期報告書には、四半期連結財務諸表が掲載されるとともに、財政状態、経営成績、キャッシュ・フローの状況の分析が記載されるほか、事業の内容、事業等のリスク、経営上の重要な契約等および役員の状況に関する当該四半期連結累計期間に生じた重要な変更なども記載されます(詳細は、下記【参考】をご参照ください。)。

金商法上の四半期報告制度は、投資家に対し企業業績等に係る情報をより適時に開示するとともに、企業内において、より適時な情報把握により、的確な経営のチェックが行われる必要性があるという趣旨で導入されましたが、こうした趣旨は今なお妥当するといえます。今後の「一本化」の議論では、単に四半期報告制度を廃止し、現状の四半期決算短信制度がそのまま存置されることは考えづらく、リスクマネーの提供者である投資家のニーズにも配慮した上で、既存の四半期報告書の記載事項を一部取り込むなどの形で、四半期決算短信の記載事項の拡充が図られることが予想されます※5。

【参考】現行の四半期決算短信・四半期報告書での開示内容

(第8回金融審議会ディスクロージャーワーキング・グループ(令和3年度)事務局説明資料 p.14をもとに筆者作成)

虚偽記載に対するエンフォースメントに関しては、「仮に四半期開示を四半期決算短信に『一本化』する場合であっても、同じ内容を臨時報告書で開示する仕組みとすることで、四半期報告書と同様の虚偽記載の責任を課すことが可能」という考え方が示され※6、複数の委員がこれに対する支持を表明しました。この点、例えば、四半期決算短信で開示される内容が、そのまま臨時報告書の記載内容となった場合、かかる内容の全体が金商法の厳格な虚偽記載責任の対象になりうるとも考えられます。仮にそのような枠組みとなった場合、四半期決算短信での業績予想等の将来予測情報の開示※7や、自由化された決算短信制度のもとで各社の創意工夫で行われてきた様々な情報開示など、金商法の虚偽記載責任の対象外であることを前提に行われてきた開示実務に影響が及ぶことが想定されます。したがって、四半期決算短信の内容を臨時報告書で開示するという制度設計については、その記載範囲や虚偽記載責任の対象に関する今後の議論が注目されます※8※9。

現行の四半期開示制度のもとでは、取引所規則に基づく四半期決算短信については監査法人のレビューは不要である一方、金商法に基づく四半期報告書はかかるレビューを経ることが求められています。今後、企業の事務負担の軽減の観点で四半期開示を四半期決算短信に「一本化」する場合に、一本化後の四半期決算短信に監査法人のレビューが求められるかどうかは、事務負担の軽減、開示の適時性への影響、四半期開示の正確性の担保のバランスを踏まえた丁寧な議論が必要になると考えられます※10。

以上、DWGにおける「四半期報告書の廃止と四半期決算短信への一本化」に関する議論の状況と、制度見直しに向けた注目ポイントをご紹介しました。

今回の見直しは四半期開示の一本化という点で、企業の事務負担の軽減につながることが期待されます。一方で、リスクマネーの提供者である投資家のニーズに配慮した開示内容、四半期開示の適時性と正確性の両立という観点を踏まえた、一本化後の四半期決算短信の記載事項、虚偽記載責任や監査法人の関与のあり方によって、上場企業の実務対応も大きく影響を受けるといえます。また、今回のDWGでは、「四半期以外の適時開示の充実に向けた方策」について様々な意見が示されたほか、英文開示の充実※11、有価証券報告書とコーポレート・ガバナンス報告書の記載内容の整理についても活発な議論が交わされています。

今後、各社においては、2022年内にかけて進められるDWGでの議論の進展に注目し、自社の対応方針の検討を進めることが肝要です。四半期開示の見直しを含むDWGにおける議論動向については、本ニュースレターシリーズにて、引き続き、情報発信して参ります。

※1

過去のDWGの資料・議事録は、<https://www.fsa.go.jp/singi/singi_kinyu/base_gijiroku.html#disclosure_wg>で公開されています。DWGでは、このほかに、気候変動を含む非財務情報や経営上の重要な契約等の開示の充実に向けて活発な議論が進められています。このうち、経営上の重要な契約等の開示に関する議論については、水越恭平・岡﨑玲於奈・村上翔大 NO&T Newsletter「有価証券報告書等における『経営上の重要な契約』の開示の充実 ~金融審DWGにおける非財務情報(ガバナンス)の開示に関する議論を踏まえて~」(2022年4月)をご参照ください。

※3

金融審議会金融分科会第一部会「ディスクロージャー・ワーキング・グループ報告-今後の開示制度のあり方について-」(2005年6月28日)p.1。特に、取引所規則に基づく四半期開示では、四半期情報に虚偽記載等があっても、罰則が適用されず、虚偽記載等により損害を被った投資者に対する証券取引法上の民事責任規定等が適用されないという問題意識がありました(同報告書p.2)。

※4

金融審議会「ディスクロージャーワーキング・グループ報告-資本市場における好循環の実現に向けて-」(2018年6月28日)p.24

※5

DWGでは、複数の委員から、四半期開示の信頼性確保と作成者のコスト削減の両立、記述情報開示の重要性の観点から、四半期報告書の内容を基本とした一本化が望ましいとの意見が示されました。一方で、別の複数の委員からは、開示の適時性の確保、投資家にとっての馴染みやすさの観点から、四半期決算短信を基本とし、それをなるべく踏襲する形で一本化されるべきとの意見も示されました。

※6

DWG第8回会合事務局説明資料 p.13

※7

現行の決算短信・四半期決算短信制度では、次期の業績予想を含む将来予測情報の積極的かつ適切な開示が要請されており、これを受け、四半期決算短信でかかる業績予想やその修正を開示する企業が数多く存在します。

※8

例えば、業績予想等の将来予測情報については一本化後の四半期決算短信に記載しつつも、法定開示である臨時報告書における記載の対象外とする、虚偽記載責任について一定のセーフハーバールールを設けるなどの手当ての必要性が論点となると考えられます。

※9

加えて、有価証券の募集・売出しの際に提出する有価証券届出書や発行登録書といった発行開示書類の構成に与える影響も注目すべきポイントです。例えば、四半期報告書を組込情報とする組込方式(企業内容等開示府令2号の2様式)や、同報告書を参照書類とする参照方式が存在するほか(企業内容等開示府令2号の3様式、11号様式)、他の方式の有価証券届出書でも四半期の財務情報の開示が求められており、今回の四半期開示の一本化はこうした発行開示書類の構成にも影響します。

※10

DWGでは、一部の委員から、四半期開示の信頼性確保のため、四半期レビューは引き続き有用であるとの意見が示されました。また、有価証券報告書を提出する非上場企業(資金調達のために過去に有価証券届出書を提出した企業等)に提出が求められる半期報告書に掲載される中間財務諸表については監査法人の中間監査がなされるところ、第1・第3四半期に係る法令上の四半期報告制度が廃止された後にも残置される第2四半期(中間期)の法定開示について求められる監査法人の手続内容・範囲も注目されます。

※11

DWGでは、複数の委員から、英文開示の適時性・充実が必要である、IR担当者の英語のリテラシーが重要であるとの意見が示されたほか、一部の委員から、プライム市場上場企業に対し、一定範囲の情報の英文開示を義務付けるべきとの意見も示されました。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

大久保涼、内海裕也(共著)

(2025年5月)

松﨑景子

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年6月)

大矢一郎、福田政之、須田英明、遠藤努(共著)

(2025年6月)

吉良宣哉

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)