南繁樹 Shigeki Minami

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

ニュースレター

令和7年度税制改正大綱:ミニマム課税・CFC税制(合算タイミング)・移転価格税制(利益B)、今後の法人税のあり方(2024年12月)

令和6年度与党税制改正大綱は軽課税所得ルールや国内ミニマム課税の導入を見送りましたが、12月18日にOECDから第2の柱に関する執行ガイダンスが公表されています。本ニュースレターでは、来年4月からのミニマム課税の施行に関し、多く質問を受けた点を取り上げ、新たな執行ガイダンスの要点にも触れます(下記6.(6))。

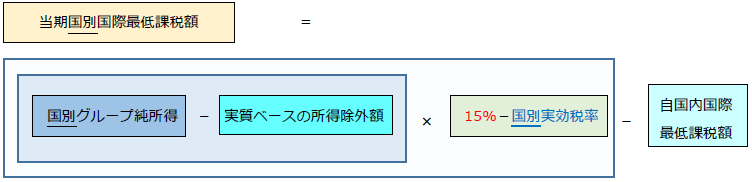

国ごとの「当期国別国際最低課税額」を各子会社に配賦=各子会社の「会社等別国際最低課税額」

グローバル・ミニマム課税は、国ごとに実効税率を計算し、それが15%未満であるか否かを基準とします。

国ごとに実効税率を計算する際には、その国にあるそれぞれの子会社についての税引前利益が分母となります。その計算は、財務諸表における「(税引後)当期純損益」を出発とし、税金費用(対象租税額)を足し戻した「(税引前)当期純損益」が基礎になります。これに加算項目と減算項目の調整を加えます。

グローバル・ミニマム課税は連結財務諸表を基礎とするので、この子会社の損益の計算も連結財務諸表の作成に使用した財務諸表に従うのが原則です。

そのとおりです。グローバル・ミニマム課税においては、国ごとに実効税率15%を充足するかを判定する必要があるので、その国に所在する子会社ごとに計算する必要があります。このため、子会社は、連結会社間取引の相殺消去前の金額を使用することになります(法令155条の16第1項1号、法規38条の13第2項)。

多国籍企業グループ全体の整合性をはかる観点からは、最終親会社に適用される会計基準を子会社にも適用するのが原則です。

しかし、最終親会社の連結財務諸表の作成に関し、子会社において最終親会社に適用される財務会計基準とは異なる財務会計基準で作成することが会計基準においても許容されている場合があります(実務対応報告第18号参照)。

この点について、「財務会計基準の中には、例えば、最終親会社等がいわゆる連結財務諸表を作成する場合において、最終親会社等の財務会計基準とは異なる財務会計基準で作成されたその在外子会社たる構成会社等の財務諸表を使用することが許容されている場合があります。このような場合には、その構成会社等の当期純損益金額は最終親会社等財務会計基準に基づくものと考えられます。」との解説がなされています(財務省「令和5年度 税制改正の解説」(以下「財務省解説」という。)802頁)※1。

構成会社等においては、「連結財務諸表の作成の基礎となる」構成会社等の税引後当期純損益金額に基づいて実効税率の計算を行い、上乗せ税額の有無を計算します(法法82条26号、法令155条の16第1項1号)。

「対象会計年度」とは、多国籍企業グループの最終親会社の連結財務諸表の作成に係る期間をいいます(法法15条の2)。子会社(構成会社等)の会計年度も、最終親会社の連結財務諸表の作成に係る期間を基準とするのが原則です(法令155の6条第4項4号)。

ただし、財務会計基準の中には、子会社の決算日と連結決算日が異なる場合であっても、例えばその差異が3か月を超えない場合等には、重要な不一致について必要な調整を行うこと等を要件として、子会社の正規の決算を基礎として、連結財務諸表を作成することが許容される場合があります(連結財務諸表規則12条参照)。このような場合には、子会社たる構成会社等の当期純損益金額は、その「連結財務諸表の作成の基礎」となったその構成会社等の決算に基づくものとして、グローバル・ミニマム課税の計算上も許容されると解されます。

できる場合があります。同一の国に所在する同一の多国籍企業グループの構成会社等の間の取引について、選択(5年選択)により、連結上の会計処理を適用することができます。この選択を行った場合、連結会計処理上のグループ内取引に係る収益又は費用を、連結調整において相殺消去するのと同じように(企業会計基準22号35項参照)、個別計算所得等の金額から除外することができます(法令155条の20第1項、法規38条の18)。

この特例は「国内」の「グループ内」取引にのみ適用することができ、グループ「外」の取引や、「クロスボーダー」のグループ内取引に対しては適用されません。

グローバル・ミニマム課税においては、国ごとに実効税率を計算する必要があり、その際には、一つ一つの子会社の財務諸表における「(税引後)当期純損益金額」を出発点とし、税金費用純額を足し戻して「(税引前)当期純損益」にします(法令155条の16、155の18第2項1号)。

これに「加算項目」を足し、「減算項目」を引きます(法令155条の18第2項・3項)。この「加算項目」と「減算項目」は、受取配当金のように、我が国の法人税法の「別段の定め」と類似している項目もあり、感覚的には法人税申告書の別表四調整に似ています。しかし、あくまでもグローバル・ミニマム課税の観点からの調整ですので、調整項目は、我が国の法人税法における調整とは異なるものです。

資本参加免税の観点から、保有株式から受け取った配当(持分割合10%以上又は保有期間1年以上)、株式等の所有持分(持分割合10%以上、保有期間要件なし)の譲渡損益、時価評価損益及び持分法損益は、分母に含めないものとし、そのための加算又は減算を行います。

これに対し、有形固定資産の時価評価損益は、国際会計基準等において包括利益として貸借対照表項目とされている場合、損益として扱うべきものとして分母に含めるものとし、そのための加算又は減算を行います。

会計機能通貨と税務機能通貨が異なることによる為替差益を分母で調整します。

違法な利益の供与(賄賂等)や罰金等(5万ユーロ以上)は、それを含めると分母が小さくなって実効税率が高まりますが、違法な支出にそのような効果を認めるべきではないとの考え方から、分母に足し戻します。

発生主義による退職年金費用(会計上の退職給与引当金)について、それを年金基金に対する掛金の額に一致させるための加算又は減算を分母に行います。

減価償却の税務・会計不一致は対象租税額(分子)で調整し、分母の調整は行いません。

このように、それぞれの構成会社等について求めた純所得の金額が「個別計算所得等の金額」であり、国ごとにすべての構成会社等についての「個別計算所得等の金額」を合計すると、「国別グループ純所得の金額」となります(法法82条の2第2項1号イ(1))。これが実効税率計算の分母となります。

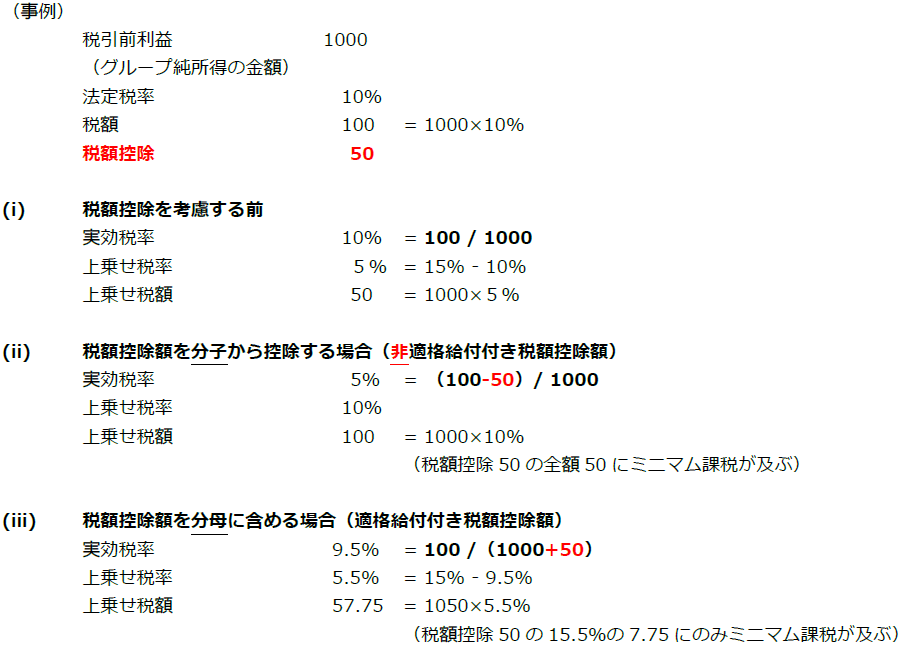

税額控除は、税金を減少させるので分子(対象租税額)のマイナスになるのが原則です。

しかし、各国の税制上、特定の支出(たとえば、研究開発費やグリーン投資)について税額控除を求める制度があり、これは税金を減らすというより、実質は政府からの補助金です。そこで、分子(対象租税額)を減少させるのではなく、分母(純所得の金額)を増加させます。この違いは大きく、グローバル・ミニマム課税において、補助金は一定程度容認されている(ミニマム課税が及びにくい)と考えられます。

このような取扱い(分母に加算)を許されるのは実質的に補助金とみられる場合であり、具体的には、4年以内に現金還付される場合です(法令155条の18第2項12号)。

米国バイデン政権は、インフレ削減法(Inflation Reduction Act: IRA)においてエネルギー安全保障・気候変動関連投資に対して巨額の補助金支給を決定しましたが、その相当部分が税額控除です。これに対応し、OECDは譲渡可能又は市場性がある税額控除について、現金還付と同等であると認め、適格給付付き税額控除額として分母に加算する取扱いを認めています(2023年7月執行ガイダンスによるコメンタリー、パラ109.1の追加)。米国の補助金がミニマム課税の対象となることを避けることを意図したものと思われます。

グローバル・ミニマム課税は、税引前利益を基準として実効税率を計算することを原則としていますが、各国の税法において会計上の税引前利益の計算とは異なる基準で課税所得の計算を行うことがあります。

そこで、グローバル・ミニマム課税は税効果会計を導入し、GloBE規則上の税額(対象租税額)において、当期の利益に対応する税金を払い足りず、将来に払う必要がある場合には、当期にその税金分を法人税等調整額(プラス)として当期の税金費用を増額します(将来加算一時差異)。これに対し、将来の利益に対し税金を先払いし、又は当期の損失が将来の税金を減らす場合には、当期にその税金分を法人税等調整額(マイナス)として当期の税金費用を減額します(将来減算一時差異)。これを「繰延対象租税額」といいます(法規38条の28第3項)。

この考え方は一般の会計上の税効果会計と同じです。

グローバル・ミニマム課税における税効果会計は、一般的な財務会計の税効果会計と基本的な考え方は同じですが、以下のとおり適用される実効税率が異なり、さらに永久差異に関する特別ルールがあります。

GloBE規則は、税効果会計によって将来減算の効果が過大に評価されることを警戒しています。財務会計における税効果会計は、「法定実効税率」により繰延税金資産計算するため、GloBE規則による実効税率がそれを下回るような場合では、①将来減算一時差異の発生時には税法の原則的な課税ベースに「法定実効税率」を乗じて繰延税金資産と法人税等調整額(マイナス)を計上し、②一時差異の解消時は「GloBE規則による実効税率」により法人税を計上し、②よりも①が過大に評価される可能性があるからです。

このような過大な繰延対象租税額の計上を防ぐため、財務会計において基準税率(15%)を上回る税率により繰延税金資産・繰延税金負債が計上されている場合には、15%により再計算を行うことを義務付けています。このような差異調整後の法人税等調整額を、「調整後法人税等調整額」といいます(法規38条の28第3項)。これはこれまでの税務にも会計にもない概念であり、注意が必要です。

上記のほか、永久差異によって現地国税法上の欠損金が生じる場合の特例があります。これは非常に難解なのですが、現地子会社に欠損金が生じている場合には注意を要します(稀とはいえないと思われます。)。

永久差異によって現地国税法上の欠損金が生じる場合、それをそのまま繰延税金資産として評価すると、課税されていない永久差異、たとえば非課税所得に対して、将来減算(法人税等調整額(マイナス))、すなわち税金前払いと同等の効果を与えるので、その利益は課税されていないにもかかわらず、税金を払ったかのような効果を与えることになってしまいます。これはあらゆる利益に対して実効税率15%で課税するというグローバル・ミニマム課税の目的に反します。

そこで、永久差異によって現地国税法上の欠損金が生じ、繰延税金資産(将来減算一時差異)が生じる場合には、特別のルールを定めています。これには二通りあります。

第一に、GloBE規則による損益(国別グループ純所得等の額)がマイナスになる場合です。この場合、①その年度において、[永久差異に相当する額(非課税所得等)×15%]の上乗せ課税を課します。課税されていない永久差異(利益)の部分にミニマム課税を課すという趣旨です。ただし、②選択的に、その額を「超過マイナス税金費用」(Excess Negative Tax Expense)として繰り越し、将来のグループ純所得等の額がプラスになった年度において、その年度に生じた対象租税額からマイナスする(つまり、その分だけミニマム課税相当額を支払う可能性が高くなる)ことができます(法法82条の2第2項3号ハ、GloBE規則4.1.5条)。

第二に、GloBE規則による利益(国別グループ純所得等の額)がプラスになる場合です。この場合、現地国税法上は欠損金が生じているので税金を支払っておらず、かつ永久差異に対して繰延税金資産(法人税等調整額(マイナス))を計上するために国別調整後対象租税額はマイナスになっています。しかし、その繰延税金資産には、課税されていない永久差異(利益)に与えられている部分があるので、その部分にミニマム課税を課さなければなりません。そこで、①当年度において、国別調整後対象租税額をゼロとみなして、[GloBE所得(国別グループ純所得の金額)×15%]の上乗せ課税を課し、②[永久差異に相当する額(非課税所得等)×15%]は義務的に「超過マイナス税金費用」として繰り越し、将来のグループ純所得等の額がプラスになった年度(GloBE規則に基づく計算で利益が出た年度)に、その年度の対象租税額からマイナスする(つまり、その分のミニマム課税を支払う可能性が高くなる)こととされています(法法82条の2第2項1号・2号、2023年2月執行ガイダンス2.7.3条)。

下記の「移行期間」において、すでに移転価格税制において義務付けられているCountry-by-Country Report(CbCR;国別報告事項、措法66条の4の4)の情報をベースとして、やや簡易な判定によって、ミニマム課税の免除を認める制度です(令和5年改正法附則14条1項・2項)。

移行期間CbCRセーフハーバーは、国ごとの選択です。子会社が所在するA国ではセーフハーバーが利用できるが、B国ではセーフハーバーの要件を満たさず、原則に従った申告・納付を行うということがありえます。

「移行期間」は、2026(令和8)年12月31日以前に開始し、かつ2028(令和10)年6月30日以前に終了する対象会計年度です。

| 12月期決算会社 | 2026(令和8)年1月~2026(令和8)年12月に係る会計年度 |

| 3月期決算会社 | 2026(令和8)年4月~2027(令和9)年3月に係る会計年度 |

| 11月期決算会社 | 2026(令和8)年12月~2027(令和9)年11月に係る会計年度 |

ただし、1会計年度でもCbCRセーフハーバーを利用しないと、その翌会計年度以降はセーフハーバーを利用することはできません。

下記のセーフハーバーにおいては、適格CbCR(一定の要件を充足するCountry-by-Country Report)を提出していることを前提に、適格CbCRに記載された数値と財務データに基づいて、条件を充足するかを判定します。

後述する要件を充足する限り、詳細で複雑なGloBE規則の調整計算を省略することができます。ただし、調整計算がまったく不要というわけではありません(下記(5)参照)。

適格CbCRを基礎とする計算(下記(5)参照)により、国単位の当該対象会計年度の「収入金額」が1,000万ユーロ未満であり、かつ「税引前当期利益の額」が100万ユーロ未満である場合、その国に関し、上乗せ税額はゼロとみなされ、ミニマム課税は行われません(令和5年改正法附則14条1項1号)。

単年度ベースである点が、少額による適用免除の一般原則(3年度平均)と異なります。

適格CbCRを基礎とする計算(下記(5)参照)により、国単位の「簡素な実効税率」が、当該年度の「移行期間実効税率」(下記)以上である場合に、その国に関し、上乗せ税額はゼロとみなされ、ミニマム課税は行われません(令和5年改正法附則14条1項2号)。

「簡素な実効税率(Simplified ETR)」=国ごとに計算した「実効税率」を意味します。ただし、下記(5)に記載のとおり、「適格CbCR」の記載に基づいて計算することが許容され、GloBE規則に従って計算する(厳密な)国別調整後対象租税額よりも簡素な計算方法が許容されます。たとえば、上述したような、繰延税金費用に関するGloBE規則の複雑な調整を一定程度省略することができます。実効税率は、年度ごとに以下のとおりとされています。

| ① 2024年4月1日~12月31日に開始する会計年度 | 15% |

| ② 2025年に開始する会計年度 | 16% |

| ③ 2026年に開始する会計年度 | 17% |

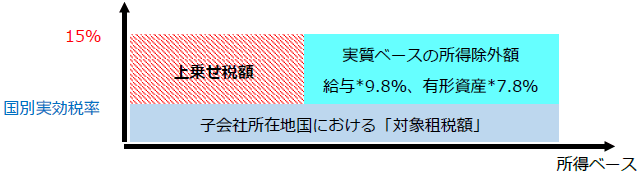

適格CbCRを基礎とする計算(下記(5)参照)により、国単位の税引前利益(損失)が、その国に所在する構成会社等(子会社)の実質ベースの所得除外額(SBIE: Substance-Based Income Exclusion)、すなわち給与等の費用の額(特定費用)×9.8%(2024年中に開始する事業年度。その後逓減)と有形固定資産等の帳簿価額(特定資産)×7.8%(同)の合計額以下である場合、その国に関し、上乗せ税額はゼロとみなされます(ミニマム課税は行われません。)。

いいえ、下記の2点の注意が必要です。

第一に、セーフハーバーを利用するためには、CbCRは「適格CbCR」でなければなりません(セーフハーバーガイダンス1-16)。「適格CbCR」は、CbCRのうち「連結等財務諸表を基礎として作成されたものに限る」と規定されています。これは、最終親会社(UPE)の連結財務諸表を作成するための一連の基礎資料(連結パッケージ)を使用し、かつ、当該基礎資料が、国際会計基準又は我が国若しくは主要国において一般に公正妥当と認められる会計処理の基準に従って作成されていることを意味します(法法82条1号イ、法規38条の4)。

この点に関し、移転価格税制におけるCbCRについては、毎期継続使用する限り、最終親会社の連結パッケージでなくても、構成会社等(単体)の財務諸表や、内部管理会計のデータも使用することができます※2。しかし、セーフハーバーの適用を受けるためには、原則として連結パッケージに基づいて作成される必要がありますので、従前のCbCRの基礎データが何であったかの確認が必要になります。

第二に、セーフハーバーの計算に使用する数値について、CbCRの数値では足りず、連結パッケージの数値に溯って計算を行い、又は一定の調整が必要な場合があります。このため、あらためてセーフハーバーのための計算が必要になります。

たとえば、「収入金額」や「税引前当期利益の額」は連結パッケージに含まれる数値ですが、さらに、CbCRには、重要性の観点から連結財務諸表に含まれない構成会社等の収入金額も含まれていますので、そもそも連結パッケージの数値とCbCRの数値に違いがあります。

「デミニマス要件」に関する「収入金額」の計算においては、譲渡目的で保有している会社等(したがって、連結財務諸表に含まれない)の収入金額も、含めて計算する必要があります。(令和5年改正法附則14条1項1号イ、改正則附則3条1項)。

「デミニマス要件」、「簡素な実効税率要件」及び「通常利益要件」の3つのいずれでも必要となる「税引前当期利益の額」については、10%以上の構成事業体等の持分に関する未実現の時価評価損失(子会社株式の減損損失等)が、国単位で合算して5,000万ユーロ(現時点で約7億円)を超える場合、「税引前当期利益の額」に足し戻します(令和5年改正法附則14条1項1号ロ、改正令附則4条2項)。これは3つの要件のいずれにも共通し、セーフハーバーが適用されにくくなる方向に働きます。

簡素な実効税率要件に関し、CbCRでは「納付税額」と「発生税額」を記載しますが、セーフハーバーの関連では、連結パッケージにおける「法人税等の額」と「法人税等調整額」を含み(つまり、税効果会計)、「対象租税以外の租税の額」及び「不確実性がある金額」を除外します(令和5年改正法附則14条1項2号、改正則附則3条4項・5項)。

さらに、「通常利益要件」に関しては、給与等の費用の額(特定費用)と有形固定資産等の帳簿価額(特定資産)は、CbCRに必ずしも記載がありませんので、別途情報を整理する必要があります(法82条の2第2項1号イ(2))。

ある国に、たとえば、連結グループに含まれる構成会社等10社と、2つの異なる共同支配会社等(JV)がある場合、これらはそれぞれ合算されず個別に計算され、3つの法域(jurisdiction)としてグローバル・ミニマム課税の計算単位となります(パラ2.2)。

移行期間CbCRセーフハーバーは国ごとに適用され、CbCRが「適格CbCR」であるか否かも国別に判定されます。したがって、A国では最終親会社の連結パッケージに基づいてCbCRを作成していたため「適格CbCR」と認められたが、B国では管理会計のデータ内部管理会計のデータも使用していたので「適格CbCR」と認められず、A国のみがセーフハーバーを利用出来るということがありえます(パラ2.3.1)。

逆に、国ごとに異なる適格連結財務諸表を使用することも可能です(パラ2.3.2)。

移行期間CbCRセーフハーバーの簡素な実効税率計算において、CFC課税のプッシュダウンを行う必要はありません(パラ2.4.2)。プッシュダウンを行うことでミニマム課税の可能性が低くなる場合もあると思われますが、その場合は原則的な計算を行わなければならないという趣旨のように思われるところ(私見)、さらに検討を要します。

「通常利益要件」に関し、移行期間CbCRセーフハーバーに関しては、給与等の費用の額(特定費用)×9.8%(2024年中に開始する事業年度、その後逓減)と有形固定資産等の帳簿価額(特定資産)×7.8%(同)という経過的な乗数が適用され、原則の各5%ではないことが明確にされました(パラ2.5.2)。この点は、令和5年改正法附則14条1項2号と5項の関係がやや曖昧だったものが、明確にされたものです。

CFC税制※4(外国子会社合算税制)による課税の廃止の動きは見当たりません。

我が国政府は、CFC税制を「実質的活動を伴わない外国子会社などを利用するなどにより、我が国における税負担を軽減・回避する行為に対処するため※5」の制度であるのに対し、グローバル・ミニマム課税は、「低い法人税率や優遇税制によって外国企業を誘致する動き(いわゆる『法人税引下げ競争』)により各国の法人税収基盤が弱体化するとともに、税制面において企業間の公平な競争条件が阻害されてきたことへの対応策※6」と位置付けており、制度趣旨は異なるとされています。いわば、前者は個別の租税回避行為の防止(ミクロ)、後者は世界的な法人税引下げ競争という国家間の動きへの対応(マクロ)であり、位置付けが異なるというわけです。令和6年度税制改正大綱でも、CFC税制は「『第2の柱』の導入以降も、外国子会社を通じた租税回避を抑制するための措置としてその重要性は変わらない。」(16頁)と述べられています。

もっとも、両制度は、外国子会社の課税後に、追加的に親会社の本国にて課税を行うという点では共通する部分があり、CFC税制の簡素化が望まれるところです。実際、昨年は特定外国関係会社(ペーパー・カンパニー、事実上のキャッシュボックス、ブラックリスト国所在会社)について租税負担割合が27%であればCFC課税を免れるようになり(従前は30%)、令和6年度税制改正ではペーパー・カンパニーの特例に改正がなされる予定です(下記8.参照)。さらに、令和6年度税制改正大綱では、「令和7年度税制改正以降に見込まれる更なる『第2の柱』の法制化を踏まえて、必要な見直しを検討する。」(16頁)と記載されており、来年度以降の改正が期待されます。

CFC税制により外国子会社に対して親会社に課される租税額は、その子会社の租税額として配分し、子会社の対象租税額に加算します。これを「被配分当期対象租税額」といいます(法令155条の35第3項4号、法規38条の29第4項)。このようにCFC税額は子会社にプッシュダウンされ、多くの場合で親会社の実効税率(日本では約30%)は15%を上回ることが想定されることから、CFC課税が行われる場合にはミニマム課税は行われないことが期待されますので、二重課税は生じない場合が多いと思われます。

米国のGILTIに関し、2023年2月執行ガイダンスは「合算(Blending)CFC税制」という概念を設け、米国GILTIをその合算CFC税制と位置付けました。米国GILTIによる全世界ベースの課税額をそれぞれの子会社に配分し、各子会社についてCFC課税がなされたものとみなし、子会社の租税額に含めます。

このため、日本企業が米国子会社を有し、その子会社がC国に孫会社を有する場合に、日本で所得合算ルール(IIR)が適用され、米国でGILTI課税が行われるという可能性は低くなりました。

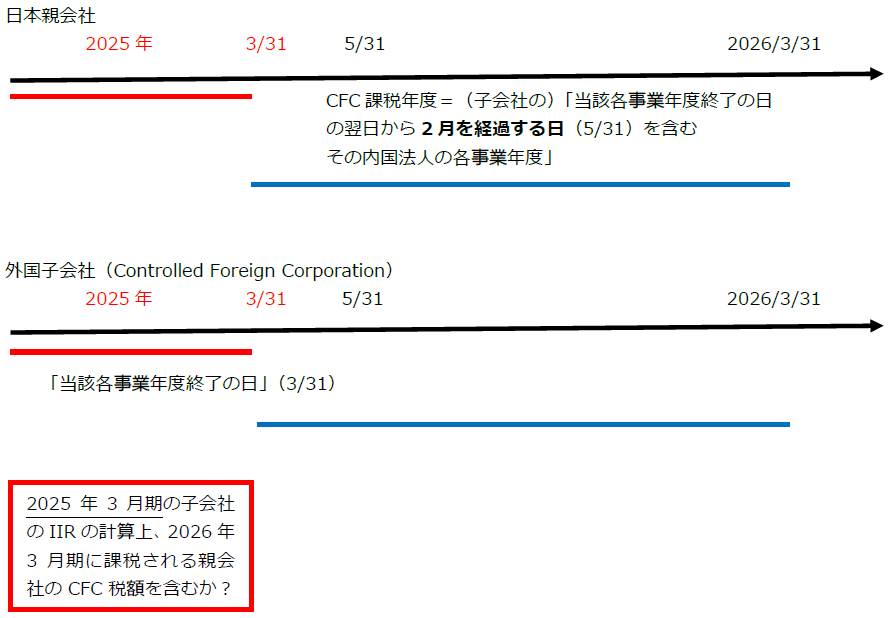

各国CFC税制との関係において、CFC税額が子会社のどの事業年度にプッシュダウンされるかは明確ではありません※7。子会社の所得(税引前利益)の計上時期(下記図の例では2025年3月期)と、親会社でのCFC課税時期(同2026年3月期)がずれる場合には、課税対象の所得とプッシュダウンするCFC税額にずれが生じ、二重課税が生じ得ます。

CFC税制においては、子会社の所得(適用対象金額)について、子会社においてその所得を生じた「当該各事業年度終了の日の翌日から二月を経過する日を含むその内国法人(親会社)の各事業年度」においてCFC課税の対象とすると規定しています(措法66条の6第1項)。

親会社、子会社共に3月決算会社の場合、子会社の2025年3月期の所得は、親会社において同年5月31日を含む2026年3月期にCFC課税が行われます。つまり、翌事業年度になります。そうすると、親会社のCFC課税をプッシュダウンするのは2026年3月期になってしまい、子会社が軽課税国(実効税率15%未満)である場合、子会社は2025年3月期で(CFC税額を対象租税額に含めることなく)グローバル・ミニマム課税(IIR)の対象となり、親会社はそれとは別に2026年3月期でCFC課税を受けるのではないか、との疑問が生じます。

グローバル・ミニマム課税においては、CFC税額について、親会社の「益金の額に算入される金額の計算の基礎とされる当該構成会社等……に係る所得の金額」の区分に応じ、親会社の「当期純損益金額に係る対象租税の額」のうち、「外国子会社合算税制等により当該親会社の益金の額に算入される金額に係る部分の金額として当該親会社等の所在地国の租税に関する法令の規定を勘案して合理的な方法により計算した金額」(法令155条の35第2項1号・3項4号、法規38条の29第4項)を「被配分当期対象租税額」として、子会社に課されたものとみなす(調整後対象租税額に含める)旨を定めています。

この文言からみると、親会社が受けるCFC課税の「計算の基礎とされる」所得に関し、「合理的な方法により計算した金額」をプッシュダウンすると規定しているので、もしかすると、日本で2026年3月期に課税される場合であっても、基礎となっている「2025年3月期」の所得の金額に対応させて「合理的な方法」により計上することを認めているのかもしれません(私見)。あるいは、財務省「令和5年 税制改正の解説」においては、「法人税等調整額に係る被配分当期対象租税額の計算方法については、引き続き国際的な議論が行われているため、令和5年度税制改正では措置を見送っています。」(862頁)と記載されており、法人税等調整額(税効果会計)によって所得と対象租税額の対応が図られるのかもしれません(私見)。この点は今後の注意が必要であると思われます※8。

令和6年度税制改正大綱では、外国子会社合算税制(CFC税制)の見直しとして、ペーパー・カンパニー特例に係る収入割合要件について、「外国関係会社の事業年度に係る収入等がない場合には、その事業年度における収入割合要件の判定を不要とする」改正がなされることが公表されました(同大綱105頁)。

我が国のCFC税制では、国内の法人又は個人が50%超を保有する外国法人を「外国関係会社」とし、そのうち、利子・配当・使用料等の「受動的所得」しか得ておらず、租税回避リスクが高いと考えられる一定の外国関係会社を「特定外国関係会社」として、会社単位の合算課税の対象としています。「特定外国関係会社」のうちの1つがいわゆるペーパー・カンパニーであり、実体基準(固定施設)及び管理支配基準(職務執行)のいずれも満たさない場合にはペーパー・カンパニーに該当するものとされています。ペーパー・カンパニーに該当する場合には、その租税負担割合が27%未満である場合には、会社単位で所得が親会社に合算されます(2023(令和5)年税制改正で、30%から27%に引き下げられました。)。

米国に所在する子会社に関し、2017(平成29)年に成立したいわゆるトランプ税制(”Tax Cut and Jobs Act”)により、米国連邦法人税率が35%から21%に引き下げられた結果、日本企業の有する米国子会社の租税負担割合が30%(当時の適用免除の基準)を下回り、ペーパー・カンパニーとして合算課税の対象とされるケースが多くなりました。そこで、2019(令和元)年度税制改正において、以下の役割を有する外国関係会社についてペーパー・カンパニーから除外することとされました(措法66条の6第2項2号イ)。

いずれについても、その会社の収入の額の95%超が子会社からの配当等及び一定の預金利子等であること(すなわち、収入のほとんど全てが国内での受動的所得であること)が要件とされています(収入割合要件)。

しかし、外国関係会社の収入がゼロである場合(つまり収入割合要件の計算において分母、分子のいずれもがゼロとなる場合)には収入割合要件を充足することになるのかが明確ではなく、条文上は同要件を満たさないと解する方が合理的であると考えられるため、たまたま当該事業年度において外国関係会社における収入金額がゼロであった場合には会社単位の合算課税の対象とされるリスクがありました。

大綱では、「外国関係会社の事業年度に係る収入等がない場合には、その事業年度における収入割合要件の判定を不要とする」としており、外国関係会社の当該事業年度における収入金額がゼロである場合、他の要件を満たせばペーパー・カンパニー特例の対象として「特定外国関係会社」に該当せず、会社単位の合算課税の対象から外れることとなることが明確化されます。

※1

なお、GloBE規則3.1.3条では、①許容又は承認された財務会計基準(代用財務会計基準)に基づくこと、②信頼性があること、③最終親会社の財務会計基準を使用した場合と比較して100万ユーロを超える永久差異が生じないことという要件が課されていますが、財務省解説では「今般の改正においては、100万ユーロを超える永久差異がある場合の調整については規定されていません。今後、その調整方法等について国際的な合意に至った後に、その合意を踏まえた対応を行っていく予定です。」と記載されており、注意が必要です(財務省解説801頁)。

※2

国税庁「特定多国籍企業グループに係る国別報告事項表1から表3」

※4

日本の親会社(株主)が有する外国関係会社(Controlled Foreign Corporations)の一定の所得について、日本の親会社(株主)の所得とみなして合算し、日本で課税する制度です(措法66条の6)。

※5

経済産業省「最低税率課税制度及び外国子会社合算税制のあり方に関する研究会報告書」(2022年9月1日)7頁参照

※6

財務省「令和5年度 税制改正の解説」746頁参照

※7

経団連「公開市中協議「第2の柱 実施フレームワーク」に対する意見」2022年4月11日3.3参照

※8

秋元秀仁「グローバル・ミニマム課税の導入と課税実務における課題・留意点」(租税研究2023年9月号122頁)参照

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)

(2025年4月)

南繁樹(講演録)