南繁樹 Shigeki Minami

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

ニュースレター

移転価格税制に関する重要判決(2022年4月)

令和5年度税制改正大綱:国際最低課税額に対する法人税、CbCRセーフ・ハーバー(2022年12月)

令和6年度税制改正大綱:ミニマム課税とOECD執行ガイダンス(2023年12月)

「令和7年度税制改正大綱」につきましては以下もご参照ください。

令和7年度税制改正大綱②:防衛増税関係(2025年1月)

令和7年度税制改正大綱③:外国人旅行者向け消費税免税制度(輸出物品販売場制度)の見直し~リファンド方式の導入~(2025年1月)

令和7年度税制改正大綱④:スピンオフ税制の改正(2025年1月)

2024(令和6)年12月20日、自民党と公明党は令和7年度与党税制改正大綱(以下「大綱」といいます。)を公表しました※1。本ニュースレターでは、税制改正大綱特集の第1弾として、国際課税に関して、グローバル・ミニマム課税に関するUTPRとQDMTTの法制化(下記1.)、CFC税制の合算タイミング変更と書類簡素化(下記2.)、移転価格税制に関する利益Bの取扱い(下記3.)を取り上げます。さらに、法人税率の引下げ競争に関連して、「今後の法人税のあり方」(下記4.)にも言及します。

なお、本ニュースレターは大綱に基づく速報であり、筆者の推測も含みます。詳細は2025(令和7)年1月の通常国会に上程される税制改正法案や最終的に成立した法律を参照する必要があることにご留意ください。

我が国は、「BEPS (Base Erosion and Profit Shifting :税源浸食と利益移転)プロジェクトの立上げ時から国際課税改革に関する議論を一貰して主導」してきました。令和7年度税制改正でも、2021(令和3)年10月に約140国において合意された「2本の柱」、すなわち、第1の柱であるデジタル課税、第2の柱であるグローバル・ミニマム課税の実施に向けた取組みを進めるとされています(大綱14頁)。第2の柱に関しては、すでに、所得合算ルール(IIR: Income Inclusion Rule)が2024(令和6)年4月以降に実施され、総収入金額7.5億ユーロ以上の「特定多国籍企業グループ等」※2に対して適用されています※3。令和7年度税制改正では、軽課税所得ルール (UTPR: Undertaxed Profits Rule)と国内ミニマム課税(QDMTT: Qualified Domestic Minimum Top-up Tax)の法制化が行われます。前者は「国際最低課税残余額に対する法人税」(大綱83~86頁)、後者は「国内最低課税額に対する法人税」という名称が与えられています(大綱86~93頁)。

もっとも、日本に最終親会社を有する企業グループにこれらの規定が適用される場面は限定的です。また、UTPRもQDMTTも適用時期は対象企業の準備期間を確保する観点から法人の2026(令和8)年4月1日以後に開始する対象会計年度からとされており、時間的余裕はあります。その申告・納付は、対象会計年度終了の日の1年3月(一定の場合1年6月)後です(2026(令和8)年4月1日~2027(令和9)年3月31日会計年度においては申告・納付は2028(令和10)年6月以降になります。)。

グローバル・ミニマム課税は、国単位でみて実効税率15%(基準税率)を下回る国(以下「軽課税国」といいます。)がある場合、その国の実効税率を15%に引き上げる制度です。実効税率を15%まで引き上げるため、15%に満たない部分の「上乗せ税率」によって、軽課税国に所在するグループ会社(構成会社等)に「上乗せ税額」を算出し、その「上乗せ税額」を親会社(最終親会社又は中間親会社)にて課税します。これが所得合算ルール(IIR)です。

しかし、所得合算ルールだけではこの仕組みが機能しない場合があります。たとえば、軽課税国に所在するグループ会社の親会社の所在する国が所得合算ルールを実施していない場合です。この場合、親会社には課税できないことから、兄弟会社や子会社に対して代替的に課税を行います。これが、国際最低課税「残余額」に対する法人税=軽課税所得ルール(UTPR)です。所得合算ルールで課税されずに残っているので「残余額」です。軽課税所得ルールは本来的な制度である所得合算ルールを補完する「バックストップ」と位置付けられています。

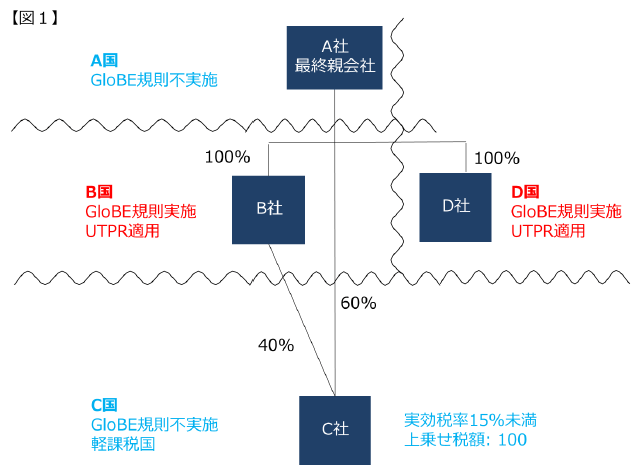

典型的には下記の【図1】のような場合が考えられます。

【図1】において、C国にはC社のみが所在し、その実効税率は15%未満で、15%までの不足分の租税額(上乗せ税額)が100です。所得合算ルールでは親会社(最終親会社)A社がこの上乗せ税額100を課税するのですが※4、A社が所在するA国がグローバル・ミニマム課税を実施する規則(以下「GloBE規則」といいます。)を実施していない場合、A国では課税できません。そこで、グループ(特定多国籍企業グループ等)に属する兄弟会社又は子会社で、その所在国のうち軽課税所得ルールを実施している国で課税を行います。【図1】では、B国とD国が軽課税所得ルールを実施していることから、B社とD社に対して、軽課税所得ルールが適用されます。

C社に対する上乗せ税額100について、B国とD国では、それぞれの従業員等の数(重み付け50%)と有形資産の額(重み付け50%)の割合によって按分して配分し、課税を行います。

日本は所得合算ルール(IIR)を実施しているため、最終親会社が日本に所在する企業には所得合算ルールが適用され、軽課税所得ルールが適用される場面はあまりないのではないかと思われます。

軽課税所得ルールについては改正法案が公表された段階で、その詳細を検討する必要があることにご留意ください※5。

軽課税所得ルール(下記の国内ミニマム課税も同じ)について「青色申告制度の対象外とする。ただし、更正の理由付記の対象とし、推計課税の対象外とする。」とされています(大綱85、91頁)。青色申告は法人税法上の欠損金の繰越控除・繰戻還付や少額減価償却資産(30万円未満)の一括償却などの利益を受ける条件となっています※6。軽課税所得ルールや国内ミニマム課税が青色申告制度の対象外ということになると、たとえば、軽課税所得ルールに関する帳簿の記録不備や申告書の提出期限内不提出により、青色申告の承認が取り消されて上記のような利益が失われるということがなくなるのではないかと思われます(私見)※7。

米国では連邦法人税の原則的な税率が低く(21%)、非課税所得や税額控除によっては、多国籍企業グループの米国における実効税率が15%を下回る可能性は相応にあります。最終親会社が所在する企業(米国企業)において、米国での実効税率が15%を下回った場合に子会社に対して他国が軽課税所得ルール(UTPR)に基づいて課税を行うことについて、米国共和党は強く反発していました。このため2023(令和5)年7月にOECD/G20「BEPS包摂的枠組み」において経過措置が合意され、最終親会社の所在地国における名目的な法人税率が20%以上である場合、当該最終親会社における上乗せ税額はゼロとすることとされ、当面米国企業が軽課税所得ルールに基づいて課税を受けることはなくなりました(経過的UTPRセーフ・ハーバー)。

経過的UTPRセーフ・ハーバーは、2025(令和7)年12月31日以前に開始し、2026(令和8)年12月31日より前に終了する対象会計年度に適用されます。上記セーフ・ハーバーが失効する前にOECDと米国政府との間で一定の合意がなされることが期待されるところですが、見通しは不透明です。

軽課税所得ルールは、課税対象となる所得が生じた法人(構成会社等)が所在しない国で課税が行われ、課税対象(所得)と国との結び付き(ネクサス)が希薄であることから、国際法上違法でないかとの指摘があります※8。また、トランプ政権は、米国企業に対して他国が軽課税所得ルールを適用することに強く反発する可能性があり、そのリスクを冒して他国が軽課税所得ルールを適用するのか、疑問を呈する見解もあります※9。

我が国の軽課税所得ルールの適用は2026(令和8)年4月以降であり、2年の猶予がありますが、その間のトランプ政権の動向と世界各国の対応を注視する必要があります。

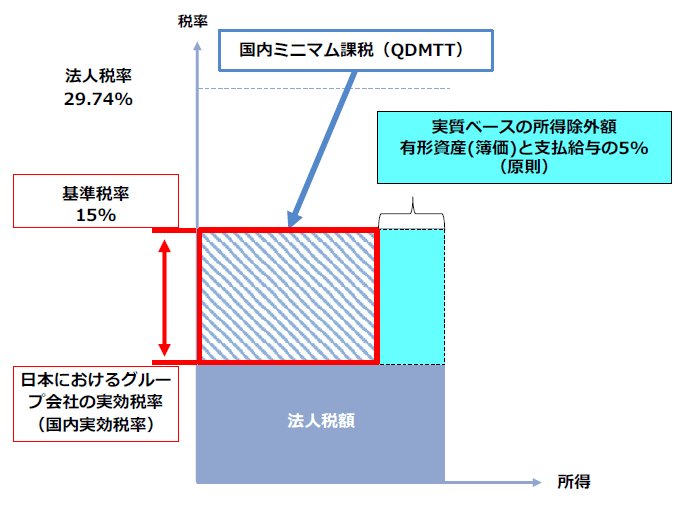

日本においても国内ミニマム課税が導入されます。これにより、特定多国籍グループ等に関し、その日本におけるグループ会社(構成会社等)の合算した実効税率が15%(基準税率)を下回る場合、15%に満たない部分について日本国内で課税が行われます。この結果、当該グループの日本における実効税率は15%に到達することになり、グローバル・ミニマム課税の目的が達成されます。GloBE規則を導入する国の多くが同様の国内ミニマム課税(QDMTT)を導入する方針であり、法人税率引下げへの「底辺への競争」が底上げされる(少なくとも15%は課税される)ことから、外国からの投資誘致を図る国(いわゆる新興国、投資ハブ国)においても一定の税収が確保されることになります。

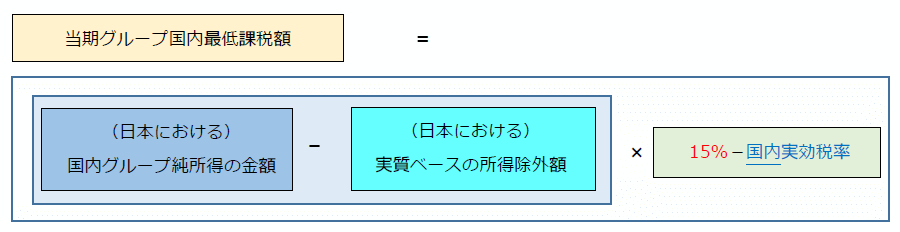

上記の「当期グループ国内最低課税額」は、日本国内におけるグループ会社(構成会社等)に対して課されるミニマム課税の総額であり、これを日本における構成会社等に配分します。その配分は「内国法人の寄与の程度」を勘案して計算される割合に応じてなされます(大綱88頁)。「寄与の程度」は、構成会社等の純所得の金額に比例するものではないかと思われますが(私見)、大綱には記載がありません。

我が国の法人税率の標準が約30%であることを考えると、実効税率が15%を下回るのは、政策減税による税額控除を多額に得た場合などかなり限定的ではないかと思われるところです。また、仮にそのような場合であっても、国内ミニマム課税によって日本で課税されることになり、他国での課税を避けられるという意味では、日本に所在する企業にとって安心できるといえます。

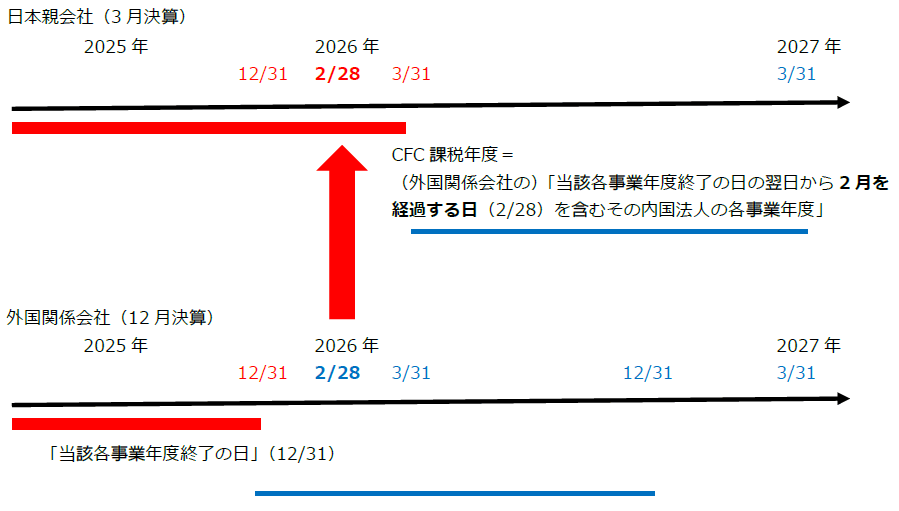

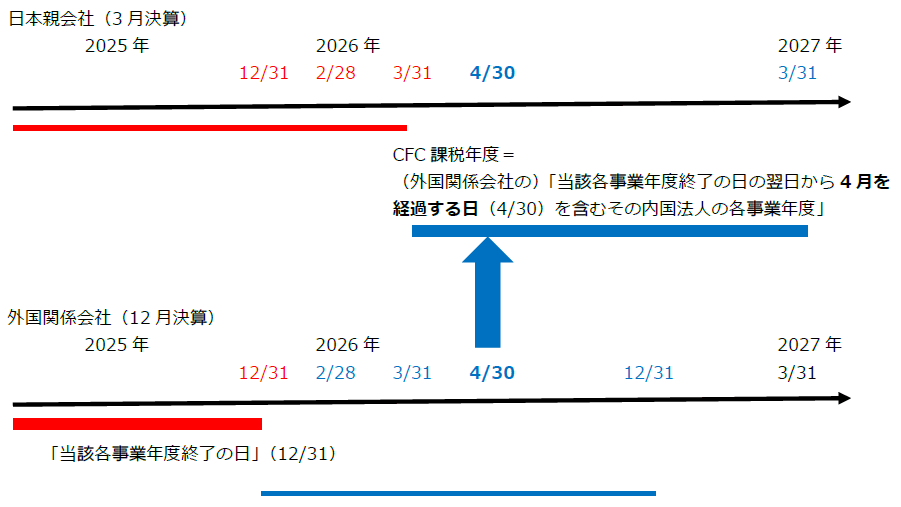

外国子会社合算税制(以下「CFC税制」といいます。)に関し、子会社(以下「外国関係会社」といいます。)の課税対象金額等(合算される金額)が合算される日本親会社の事業年度について、従前は、外国関係会社の事業年度終了の日の翌日から「2月」を経過する日を含む(日本親会社の)事業年度とされていました。この「2月」が改正され、外国関係会社の事業年度終了の日の翌日から「4月」を経過する日を含む(日本親会社の)事業年度に改正されます。下記のとおり、日本親会社3月決算、外国関係会社12月決算の場合などに影響が生じます。

(改正前)

改正前は、たとえば、外国関係会社の2025年12月期については、「当該各事業年度終了の日の翌日から『2月』を経過する日(=2026年2月28日)を含むその内国法人の各事業年度」、すなわち、日本親会社の2026年3月期において合算がなされていました※10。

(改正後)

これに対し、改正後は、たとえば、外国関係会社の2025年12月期については、「当該各事業年度終了の日の翌日から『4月』を経過する日(=2026年4月30日)を含むその内国法人の各事業年度」、すなわち、日本親会社の2027年3月期(2026年4月1日~2027年3月31日事業年度)において合算がなされます。このように、合算年度が1年度ほど後にずれることになります。

(改正前)

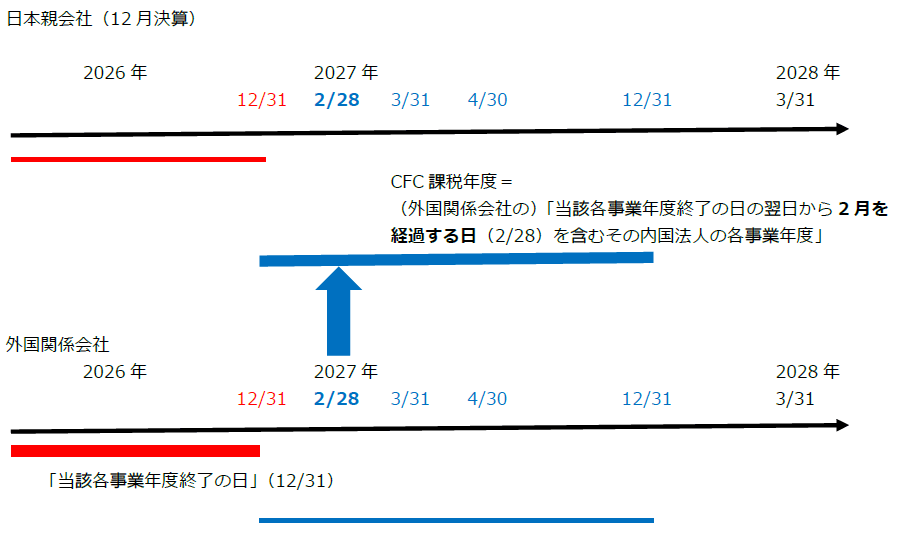

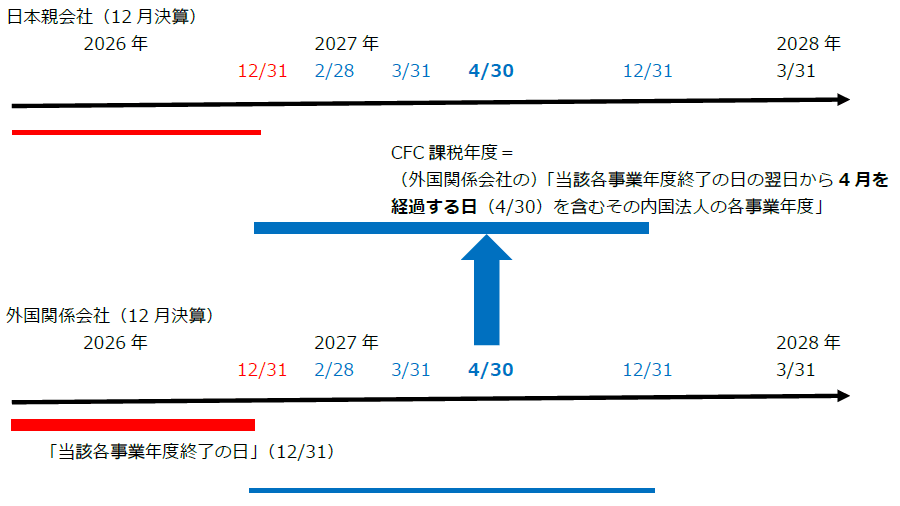

改正前は、たとえば、外国関係会社の2026年12月期については、「当該各事業年度終了の日の翌日から『2月』を経過する日(=2027年2月28日)を含むその内国法人の各事業年度」、すなわち、日本親会社の2027年12月期(翌事業年度)において合算がなされていました。

(改正後)

日本親会社と外国関係会社が同一の事業年度を採用している場合、従前から、日本親会社の翌事業年度において合算されていたことから、改正によっても影響を受けません。すなわち、改正後は、たとえば、外国関係会社の2026年12月期については、「当該各事業年度終了の日の翌日から『4月』を経過する日(=2027年4月30日)を含むその内国法人の各事業年度」、すなわち、日本親会社の2027年12月期において合算がなされます。このように、合算年度は「翌事業年度」であって、従前と変わりません。

申告書に添付又は保存を要する外国関係会社の書類から、次の書類が除外されます。

上記1.及び2.は、日本親会社の2025(令和7)年4月1日以後に開始する事業年度に係る外国関係会社の課税対象金額等(その外国関係会社の同年2月1日以後に終了する事業年度に係るものに限る。)について適用されます(大綱94頁)。つまり、日本親会社が3月決算で、外国関係会社が12月決算会社の場合、日本親会社の2025年4月1日~2026年3月31日事業年度において、外国関係会社の2025年1月1日~2025年12月31日事業年度の所得を合算せず、外国会社のその年度の所得は日本親会社の翌事業年度(2026年4月1日~2027年3月31日事業年度)に合算する(1年遅れる)、ということになります。

そうすると、たとえば、外国関係会社の2024年1月1日~2024年12月31日事業年度については、旧法によって日本親会社の2024年4月1日~2025年3月31日事業年度に合算されることになりますが、これを日本親会社の2025年4月1日~2026年3月31日事業年度に合算する(旧法よりも1年後ろにずらす)ことができる経過措置が講じられるようです。合算年度に変更が生じる場合について、進行年度についても早期適用を認める(日本親会社における合算年度を後ろにずらすことの早期適用を認める)ということのように思われます(私見)。大綱では「できる」との表現になっており、詳細について注意が必要です。

第1の柱の利益A(Amount A:いわゆるデジタル課税)については、市場国への新たな課税権の配分に関する多国間条約の文案は公表されていますが最終化されておらず※11、署名に向けた目処は立っておらず、米国で国際協調に消極的なトランプ政権が成立した現在、多国間条約が発効する見通しは乏しいと言わざるを得ません。

他方で、第1の柱においては、移転価格税制に関し、利益B(Amount B)として、基礎的マーケティング及び販売活動(Baseline marketing and distribution activities)に対する独立企業間価格について、簡易な方法で利益率を算定する方法が提案されていました。その方法は、売上高営業利益率(ROS: Return on Sales)を基準とする点においては従来の取引単位営業利益法(TNMM)に類似していますが、個別の比較対象法人を選定して利益率を算定するのではなく、産業グループ(業種)と機能強度(売上高に対する営業資産や営業費用の割合)の2つの観点から簡易な手法で自動的に売上高営業利益率を定める点に特徴があります。X軸(横軸)において産業グループを3区分し、Y軸(縦軸)に機能強度を5段階で定めるため、売上高営業利益率は15区分(=3×5)のいずれかに分類され、自動的に定まります(一定の幅が許容されています。)。

しかし、第1の柱に関する多国間条約が成立しない以上、利益Bを多国間で合意することも困難になっていました。そこで、OECD/G20「BEPS包摂的枠組み」では、2024(令和6)年2月に利益Bに関するガイダンス(以下「利益Bガイダンス」といいます。)を公表し、利益Bについて、それを導入するか否かは各国が選択するものとし、導入した場合も、①納税者が選択適用する(セーフ・ハーバー)か、②納税者に義務付けるのか(強制適用)のいずれかを選択できるものとされました※12(利益Bガイダンス・パラ5~8)。

大綱は、「移転価格税制の適用に係る簡素化・合理化については、今後、国際的な議論及び各国の動向を踏まえて対応を検討することとし、当面は実施しない。」(大綱15頁)と記載しています。つまり、我が国当局としては、当面は、移転価格税制の執行に関して従前からの変更はなく、原則として、機能・リスクの類似する比較対象法人を選定して独立企業間価格を算定することが必要であるということです。

他方で、大綱は、「他国が本簡素化・合理化を実施する場合については、現行法令及び租税条約の下、国際合意に沿って対応する。」(大綱15頁)とも記載しています。この「国際合意」とは利益Bガイダンス及びこれに関連する文書であると思われます※13。これらの文書において、利益Bの導入を選択しない国においては利益Bに基づく算定方法は拘束力を有しないことを原則としつつも、相手国が新興国を主とする利益B対象国(covered jurisdiction)である場合には、導入しない国も相手国の適用する利益Bを尊重するということを各国は政治的に約束しており※14、我が国当局もそのような約束に従うということであると思われます。利益B対象国にはブラジル、アルゼンチン、メキシコ、マレーシア、フィリピン、ペルー、タイ、ベトナムなどが含まれています(2024年6月時点で約60か国)。

このため、我が国企業が利益B対象国に所在する関連会社との取引に関して二国間相互協議を行う場合において、相手国の当局が利益Bを主張したときは、協議も事実上それを基準とすることになる可能性があります(私見)。

大綱は、「わが国の防衛力の抜本的な強化を行うために安定的な財源を確保するという観点」から、法人税額に対し、税率4%の新たな付加税として防衛特別法人税(仮称)を課すものとしています(大綱17頁)。

これに加え、より一般的・長期的に、「今後の法人税のあり方」が述べられており、アベノミクスへの決別とも理解されることから注目されます。具体的には、大綱は、「わが国では、世界的な法人税率の引下げ競争が展開される中、2010年代に、設備投資や雇用・賃上げの促進、立地競争力の強化を図るため、法人税率を23.2%まで引き下げた(国・地方の実効税率は29.74%)。……設備投資については、法人税改革以降、海外投資等が増加したのに対し、大企業を中心に国内投資は低水準で推移した。賃上げについても、諸外国と比較して、長年低迷してきた。他方、企業の利益が現預金として社内にとどまる傾向が一層強まってきた。」として、アベノミクスにおける法人税率引下げに対して否定的な見方を示しています。以上を踏まえて、大綱は、「こうした振り返りを踏まえれば、法人税改革は意図した成果を上げてこなかったと言わざるを得ず、法人税のあり方を転換していかなければならない」と結論付けています(大綱6~7頁)。

大綱は今後の方向性について、「これまで現預金を大きく積み上げてきた大企業を中心に企業が国内投資や賃上げに機動的に取り組むよう、減税措置の実効性を高める観点からも、レベニュー・ニュートラルの観点からも、法人税率を引き上げつつターゲットを絞った政策対応を実施するなど、メリハリのある法人税体系を構築していく。」(大綱7頁)と述べています。ここから読み取ることができるのは、今後、①法人税率を全体として引き上げつつ、②特定の「ターゲット」に対する投資促進・賃上げ促進のための措置が取られるのではないか、ということです(私見)。

筆者は、経済産業省の関連の経済産業研究所(RIETI)の「法人課税の今後の課題と実証分析」プロジェクトにメンバーとして参加していますが、法人税改革の方向について今後も注目していきたいと考えています。

国際課税に関しては、第2の柱(グローバル・ミニマム課税)が世界的に実施されつつも、軽課税所得ルール(UTPR)の実施は未知数であり、世界全体で15%が達成されるかは不透明さが漂っています。また、第1の柱の不成立が確実になった今、他国がデジタル・サービス・タックス(DST)を再開・導入した場合には、米国との間での緊張が生じ、貿易戦争の可能性もあります。2012(平成24)年以来継続されてきたBEPS(Base Erosion and Profit Shifting:税源浸食と利益移転)プロジェクトの取り組みも大きな岐路を迎えたといえます。これらを含め、国際課税については波乱が予想され、世界的な動向に注意が必要です。

※2

グローバル・ミニマム課税の対象となるのは、全世界での総収入金額(売上高)が7.5億ユーロ以上(直前の4対象会計年度中の2年度以上)である多国籍企業グループであり、これを「特定多国籍企業グループ等」といいます(法法82四)。

※3

法法82条以下。

※4

所得合算ルールでは、親会社A社に対して課税される額は、C社のA社に対する帰属割合(合算比率)100%に相当する100となります。法法82条の2第1項1号イ等、GloBE規則2.1.1条、2.2.1条。

※5

所得合算ルールの適用範囲と軽課税所得ルールの適用範囲の整合性については、南繁樹「『第2の柱 グローバル・ミニマム課税』コメンタリーの重要ポイント(上)」月刊国際税務2022年6月号26頁以下、同「軽課税所得ルール(UTPR)の仕組みと議論の動向について(3)」月刊国際税務2024年5月号92頁以下参照。

※6

法法57条1項、58条1項、80条、措法67条の5参照。

※7

法法127条1項参照。

※8

この点の詳細については、南繁樹「軽課税所得ルール(UTPR)の仕組みと議論の動向について」月刊国際税務2024年3月号44頁、4月号44頁、5月号90頁参照。

※9

2024年11月10日Financial Times

※10

措法66条の6第1項。

※11

利益Aは、売上高200億ユーロ超、利益率10%超の大規模・高利益水準のグローバル企業を対象として、その利益率10%を超える超過利益の25%を市場国に配分とするための多国間条約が提案されています。南繁樹「デジタル課税-主権国家間の『協調の体系』形成への試み」(ジュリスト2022年2月号21頁)参照。

※13

2024年6月公表「利益B追加ガイダンス」、2024年9月公表「簡素化・合理化アプローチの適用に関する権限ある当局間のモデル協定」参照。

https://www.oecd.org/en/topics/sub-issues/transfer-pricing/pillar-one-amount-b.html

※14

原文は”members of the IF commit to respect the outcome determined under the simplified and streamlined approach to in-scope transactions where such approach is applied by a covered jurisdiction“とされています。この”simplified and streamlined approach”が利益Bで定められる独立企業間価格の簡易な算定方法です。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)

(2025年4月)

南繁樹(講演録)

清水美彩惠、菅紀世美(共著)

(2025年5月)

小原淳見、戸田祥太、エンニャー・シュー(共著)

(2025年6月)

神田遵

(2025年6月)

壱岐祐哉(講演録)