月岡崇 Takashi Tsukioka

パートナー

東京

NO&T Finance Law Update 金融かわら版

ニュースレター

国内プロジェクトファイナンスにおけるセキュリティ・パッケージの実務的機能と企業価値担保権活用についての一考察(2024年12月)

2024年3月15日、「事業性融資の推進等に関する法律案」(令和6年閣法第57号)(以下「本法案」といいます。)が国会に提出されました。本法案は、事業者が不動産担保や経営者保証等によらず、事業の実態や将来性に着目した融資を受けやすくなるよう、事業性融資の推進に関し、「基本理念」、「国の責務」、「事業性融資推進本部」、「企業価値担保権」、「認定事業性融資推進支援機関」などについて定めており、事業性評価や伴走型支援といった金融機関による価値ある事業の継続や発展を支援する取組を促すという金融庁のこれまでの政策課題に対応するものといえます。また、本法案のうち、企業価値担保権の創設は、2020年に金融庁に設置された「事業者を支える融資・再生実務のあり方に関する研究会」において、事業全体に対する包括的な担保制度の必要性の検討が開始されたことに端を発するものであり、今後の融資実務にも一定の影響を与える可能性があります。

そこで、本ニュースレターでは、本法案で提案されている企業価値担保権制度の概要について説明します。なお、以下は成立前の法案の内容を対象とするものであり、国会での審議の結果、最終的に成立する法律の内容が本法案の内容から修正される可能性があることにご留意ください。

本法案は、「不動産を目的とする担保権又は個人を保証人とする保証契約等に依存した融資慣行の是正及び会社の事業に必要な資金の調達等の円滑化」を図ることを目的としています※1。これは、日本企業の資金調達環境に関して、「特に融資については、長年にわたり、不動産等の有形資産担保や経営者保証等がなければこれを受けることができない」※2という指摘を踏まえたものと思われます。かかる問題意識を踏まえて導入が提案されている企業価値担保権については、融資実務に対して、以下のような影響を及ぼすことが期待されています※3。

このような期待も踏まえて、金融庁は、企業価値担保権の利用が期待される事例として「有形資産に乏しいスタートアップ」、「経営者保証により事業承継を躊躇している事業者」、「事業再生に取り組む事業者」を挙げています※4 。加えて、M&Aファイナンスやプロジェクトファイナンスにおける利用も期待されています※5。

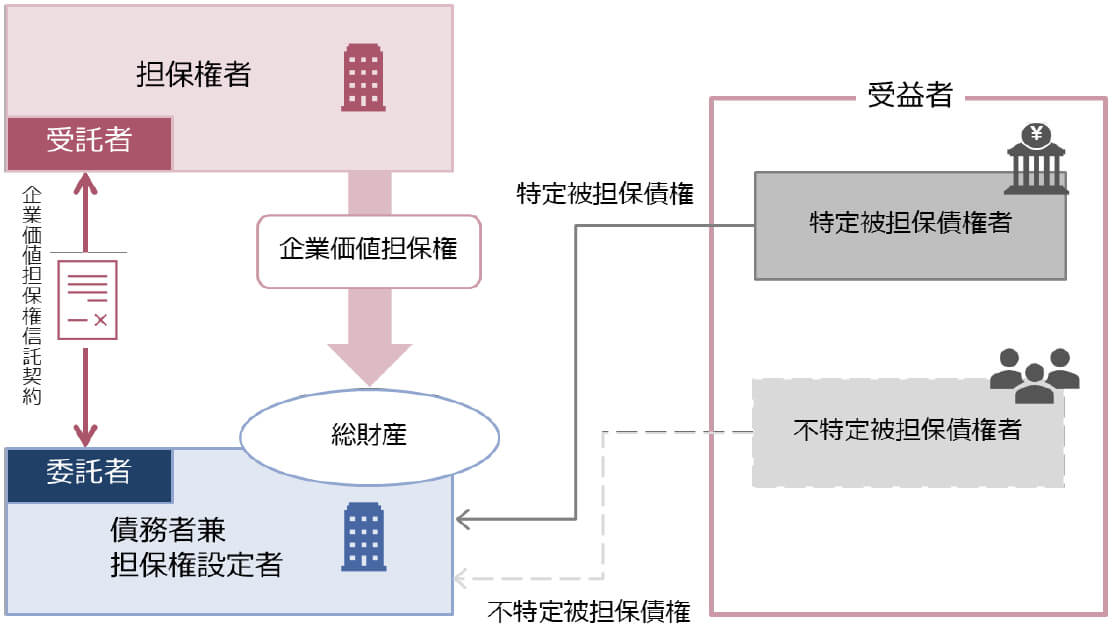

企業価値担保権は、他の一般的な担保権と異なり、いわゆる担保権の設定的信託を前提としており、簡潔に図示すると以下のとおりです。

企業価値担保権の構造

被担保債権の債務者(借入人など)であり、企業価値担保権信託における委託者として※6、企業価値担保権を設定することとなります。債務者は、株式会社及び持分会社に限定されています※7。また、物上保証が禁止されているため※8、借入人以外の第三者が貸付債権を被担保債権とする企業価値担保権を設定することはできません。

免許を受けた企業価値担保権信託会社が、企業価値担保権信託契約における受託者として※9、企業価値担保権者となります※10。なお、①担保付社債信託法第3条の免許を受けた者、②金融機関の信託業務の兼営等に関する法律第1条第1項の認可を受けた金融機関(担保権に関する信託業務を営むものに限る。)、③信託業法第3条又は第53条第1項の免許を受けた者及び④届出※11を行った銀行などは企業価値担保権信託会社の免許を受けたものとみなされます※12。

通常の担保取引においては、担保権は被担保債権の債権者が有しており、また普通担保であれば被担保債権が譲渡された場合には担保権もそれに随伴して譲受人に移転します。ところが、企業価値担保権においては、企業価値担保権信託会社が信託の受託者として企業価値担保権を保有する一方、後述のとおり、企業価値担保権者以外の者も被担保債権の債権者となることが想定されています。このような、信託の仕組みを使って担保権の所在と被担保債権の所在を分離する方法は、担保権信託(セキュリティトラスト)(以下「セキュリティトラスト」といいます。)と呼ばれます。

このように、企業価値担保権の利用において、免許を受けた者を担保権者とするセキュリティトラストの利用が必須とされている趣旨としては、企業価値担保権の設定に伴う権利義務に関する適切な理解や取引先等の一般債権者保護等、担保権の適切な活用を確保するためであると説明されています※13。これまでも、融資実務においてはセキュリティトラストが活用されてきましたが、この企業価値担保権は、セキュリティトラストの利用者や担い手(受託者)、活用場面を大きく拡大する可能性を持っています。

企業価値担保権においては、特定被担保債権と不特定被担保債権という2種類の被担保債権の存在が前提とされています※14。特定被担保債権は、企業価値担保権の設定を受けた融資を行おうとする金融機関による貸付債権などを念頭に置いたもので、法律上は、「企業価値担保権信託契約により定められた特定の債権又は一定の範囲に属する不特定の債権(債務者との特定の継続的取引契約によって生ずるものその他債務者との一定の種類の取引によって生ずるものに限る。)」(以下「対象債権」といいます。)などと定義されています※15※16 。また、元本の確定前であっても、対象債権が譲渡された場合の当該対象債権は、原則として、特定被担保債権に含まれることとされており※17、これにより企業価値担保権付融資債権の流動性向上が図られています。

不特定被担保債権は、基本的には、債務者に対する一般債権を念頭に置いたもので、法律上は、大要、債務者が破産手続開始決定を受けたときなどにおける当該債務者に対する財産上の請求権であって、破産財団等から弁済又は配当を受けることができるもの(企業価値担保権の実行手続終結の決定があるまでに弁済又は配当を受けるものは除かれます。)と定義されています※18。

上記被担保債権に対応して、企業価値担保権信託においては、特定被担保債権者と不特定被担保債権者という2種類の受益者が設けられています※19。特定被担保債権者は、上記特定被担保債権に係る受益者と定義され※20、本法案上、特定被担保債権者となることができるものについての制限はないため、貸金業者や再生ファンドなども特定被担保債権者となることができます。また、企業価値担保権信託会社が受益者を兼ねることもできますので、例えばシンジケートローンにおいて、上記2.④の届出を行ったエージェント行が、自ら貸付を行って特定被担保債権者になるとともに、企業価値担保権信託における受託者兼受益者となることが可能です。不特定被担保債権者は、上記不特定被担保債権を有する受益者と定義されていることから※21、基本的には、債務者に対する一般債権者を指し、企業価値担保権実行後の一般債権者等の保護のために受益者と指定されているものです。

債務者の総財産(将来において会社の財産に属するものを含みます。)が一体として担保目的財産となるものとされています※22。他方、一部の財産のみを対象とすることや、一部の財産を担保目的財産から除外することは認められていません。

企業価値担保権が実行されると、基本的には、債務者の事業が一体として譲渡され※23、その対価から一定割合を不特定被担保債権留保額※24として控除し※25、その残額が特定被担保債権に対する配当となります。そのため、企業価値担保権は、債務者の持つ土地・工場等の有形資産のみならず、ノウハウや顧客基盤等の無形資産を含む事業全体を担保目的としていると考えることができます。このような制度設計となっている趣旨は、有形資産に乏しいスタートアップや、経営者保証により事業承継や思い切った事業展開を躊躇している事業者等の資金調達を円滑化するためであると説明されています※26。

他方で、企業価値担保権が実行される前に、担保目的財産に対して強制執行、担保権の実行又は国税滞納処分などがなされた場合、企業価値担保権者は、当該手続において、配当を受けることができません※27。また、担保目的財産に対する強制執行、仮差押え、仮処分又は担保権の実行等に対して、当該強制執行等が債務者の事業の継続に支障を来す場合に限り、企業価値担保権者は、異議を主張できるとされています※28。

企業価値担保権は、債務者及び企業価値担保権信託会社の間で企業価値担保権信託契約に基づいて設定され※29、債務者の本店所在地において商業登記簿にその登記をすることにより効力が発生します※30。本法案上、企業価値担保権信託契約の必要的記載事項が規定されており、例えば、以下のような事項が規定されています※31。

企業価値担保権の設定に当たって債務者において必要な機関決定については、債務者が取締役会設置会社の場合は取締役会決議が標準的な手続であると整理されています※32。また、企業価値担保権の極度額を定めることは必須ではありませんが、債務者は、企業価値担保権者に対する請求により、極度額をその指定する金額(ただし、下限が法定されています※33。)に定めることができます※34。

企業価値担保権者は、担保目的財産について、他の債権者に先立って特定被担保債権及び不特定被担保債権に対する配当を受けられます※35。

企業価値担保権は複数個設定することもできますが、その相互の順位は、登記の前後によるものとされています※36。質権や抵当権と、企業価値担保権との優先関係は、質権・抵当権の対抗要件の具備と企業価値担保権に係る登記の前後で決せられる他、その他の担保権との優先関係についても法定されています※37。

債務者は、企業価値担保権設定後も、担保目的財産の使用、収益及び処分をすることができます※38。ただし、①重要な財産の処分、②事業の全部又は重要な一部の譲渡、③正当な理由なく商品又は役務をその供給に要する費用を著しく下回る対価で供給することその他の通常の事業活動の範囲を超える担保目的財産の使用、収益及び処分をする場合には、企業価値担保権者の同意が必要となります※39。また、かかる同意を得ずにした行為は無効となりますが、善意無重過失の第三者には対抗できないとされています※40。

企業価値担保権に加えて、特定被担保債権者は債務者の個別の財産を目的として特定被担保債権を担保する質権や抵当権といった担保権(重複担保権)の設定を受けることも可能ですが、その実行は禁止されています※41。例えば、M&Aファイナンスやプロジェクトファイナンス取引において、企業価値担保権の設定を受けるとともに、従来のような全資産担保の提供も受けたような場合に、この点が影響し得ることになります。

また、特定被担保債権に係る債務につき個人保証等の契約が締結されていても、特定被担保債権者は当該保証契約等に係る権利を行使することはできません※42。ただし、当該保証契約等において、債務者が特定被担保債権者に対して事業及び財産の状況を報告する義務を約したときにこれに違反して虚偽の報告をしたこと(端的には、債務者の粉飾等があったこと)が停止条件とされていることその他の主務省令で定める要件を満たす場合には、当該保証契約に係る権利行使が認められています※43。

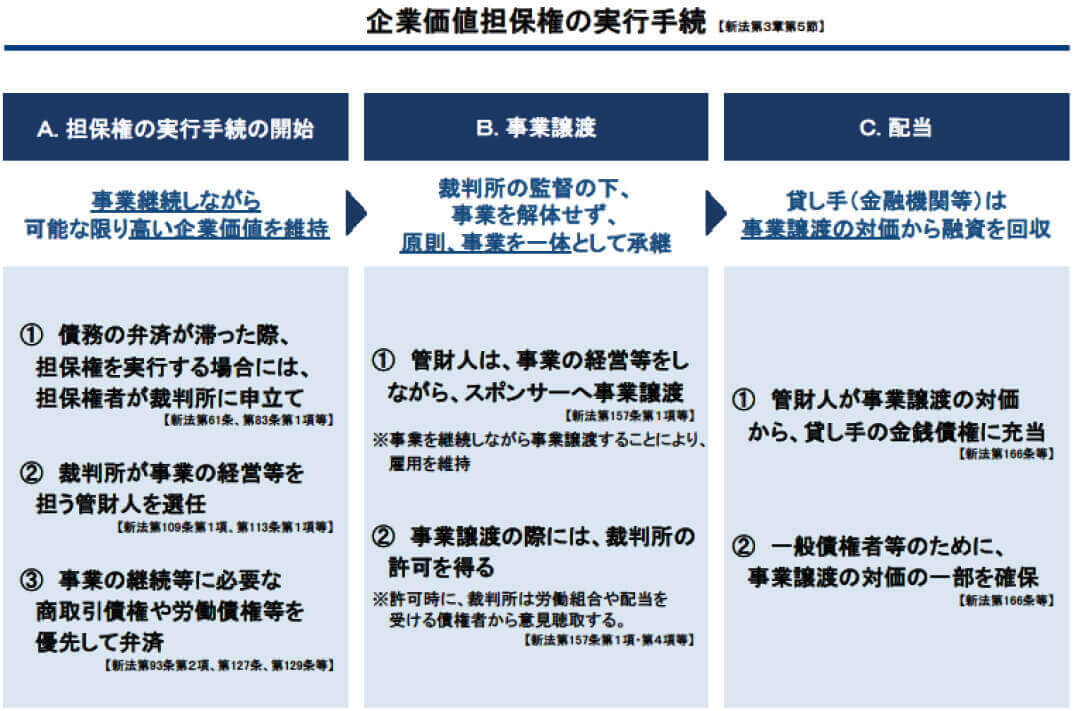

企業価値担保権の実行手続の概要は以下のとおりです。

(出典)金融庁「事業性融資の推進等に関する法律案 説明資料」(2024年3月)5頁

企業価値担保権信託会社は、特定被担保債権の期限が到来しても弁済されないなどの場合には、全ての特定被担保債権者の指図により、企業価値担保権の実行その他の必要な措置をとらなければならないとされています※44。企業価値担保権の実行は、企業価値担保権者の実行手続開始の申立てによってなされます※45。ただし、後順位の企業価値担保権者は、実行手続開始の申立てをすることができません※46。

実行手続開始の決定がされると裁判所により管財人が選任され※47、劣後債権※48の届出期間や配当債権の調査期間が決定されます※49。実行手続の開始決定がなされると、債務者に弁済禁止効が生じますが※50、取戻権は実行手続開始後も行使でき※51、企業価値担保権に優先する担保権は原則として実行手続によらずに行使できます※52。

管財人は、債務者の事業の経営並びに担保目的財産の管理及び処分をする権利を有し、債務者に代わって事業を継続することになります※53。管財人は、随時、実行手続によらずに、共益債権を弁済しますが※54、共益債権に該当しない債権であっても、債務者の事業の継続、債務者の取引先の保護その他の実行手続の公正な実施に必要がある場合は、裁判所の許可を得て、弁済することができます※55。このように、担保権実行時においても、事業継続に不可欠な費用(商取引債権・労働債権等)について優先的に弁済させることで、企業価値を損なうことがないような手当てがなされています。

担保目的財産の換価は、原則として、裁判所の許可の下、事業譲渡によってなされます※56。ただし、例外的に、管財人は、必要があると認めるときは、裁判所の許可を得て、個々の財産を競売や任意売却などにより換価することもできます※57。

管財人は、担保目的財産の換価の終了後、裁判所の許可を得て、最後配当を行います※58。この場合、管財人は、配当可能額から不特定被担保債権留保額を控除した額を限度として、特定被担保債権に対する配当として、企業価値担保権者に配当をします※59。不特定被担保債権留保額については、不特定被担保債権に対する配当として、企業価値担保権者に交付されます※60。さらに、劣後債権については、劣後担保権の目的である財産の価額が実行手続開始の時における処分価格であるとした場合における当該劣後担保権によって担保された範囲の額を限度として配当がなされます※61。

本法案については、一部の規定を除き、公布の日から起算して2年6か月を超えない範囲内において政令で定める日から施行されます※62。

本ニュースレターでは、本法案で導入が提案されている企業価値担保権制度の概要を紹介しました。企業価値担保権を活用した融資やその実行手続、企業価値担保権が設定されている場合の倒産手続・私的整理のあり方等については、これから、実務が形成されていくと考えられますので、今後も、その検討に資する情報提供を続けていきます。

※1

本法案第1条

※2

水谷登美男ら「「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」の議論の概要」NBL第1243号30頁(2023)

※3

水谷登美男ら「「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」の議論の概要」NBL第1243号34頁(2023)

※4

金融庁「事業性融資の推進等に関する法律案 説明資料」(2024年3月)4頁

※5

水谷登美男ら「「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」の議論の概要」NBL第1243号35頁(2023)

※6

本法案第6条第3項

※7

本法案第6条第1項、第7条第1項、第2条第2項

※8

本法案第13条第1項

※9

本法案第6条第3項

※10

本法案第8条第2項第2号、第6条第2項

※11

本法案第33条第2項によればこの届出手続の内容は内閣府令で定められることとされています。

※12

本法案第33条第1項、第2項

※13

金融庁「事業性融資の推進等に関する法律案 説明資料」(2024年3月)1頁。なお、より具体的には、企業価値担保権信託会社は、新設される免許制度により金融庁の監督を受ける他、例えば信託設定時に債務者に対して企業価値担保権信託契約の内容等を説明すべき義務(本法案第40条第1項、信託業法第25条)や、企業価値担保権の実行時において一般債権者等のために担保目的財産の譲渡対価のうち一定額の資産を確保すべき義務(本法案第8条第2項第1号ハ、第62条第1項第2号~第4号)を負うこととされています。

※14

本法案第8条第2項第2号

※15

本法案第6条第4項本文

※16

この規定は、根抵当権の被担保債権について定める民法(明治29年法律第89号)第398条の2第1項及び第2項の規定を参照したものと思われ、これらの規定の解釈が参考になるものと考えられます。他方、これらの規定と異なり、「特定の債権」を被担保債権とできることが明記されていますので、例えばタームローン契約に基づく貸付債権を担保する場合にも企業価値担保権を活用することができます。

※17

本法案第6条第4項第1号。この点、元本確定前の根抵当権の場合、被担保債権を譲渡した後も根抵当権で担保するためには、債権譲受人に対する根抵当権の譲渡や被担保債権の範囲の変更の手続を取る必要があります。企業価値担保権は、セキュリティトラストにより担保権の所在と被担保債権の所在を分離することで、このような手続の必要性を回避しています。

※18

本法案第6条第5項

※19

本法案第8条第2項第4号・第5号

※20

本法案第6条第6項

※21

本法案第6条第7項

※22

本法案第7条第1項

※23

本法案第157条第1項

※24

「配当可能額に応じ、債務者について行われ、又は行われるべき清算手続又は破産手続の公正な実施に要すると見込まれる額として政令で定めるところにより算定した額(…裁判所が当該清算手続又は破産手続の公正な実施に特に必要と認める場合にあっては、当該政令で定めるところにより算定した額に当該裁判所が定める額を加えた額)」と定義されています(本法案第8条第2項第1号ハ)。

※25

本法案第166条

※26

金融庁「事業性融資の推進等に関する法律案 説明資料」(2024年3月)1頁

※27

本法案第7条第3項

※28

本法案第19条第1項

※29

本法案第8条第1項

※30

本法案第15条第1項

※31

本法案第8条第2項

※32

本法案第10条第2号

※33

本法案第9条第5項

※34

本法案第9条第2項

※35

本法案第7条第2項

※36

本法案第16条

※37

本法案第18条

※38

本法案第20条第1項

※39

本法案第20条第2項

※40

本法案第20条第3項

※41

本法案第11条

※42

本法案第12条第1項

※43

本法案第12条第4項

※44

本法案第61条。なお、企業価値担保権信託契約による別段の定めが許容されています。

※45

本法案第83条第1項

※46

本法案第83条第2項

※47

本法案第109条第1項

※48

実行手続開始当時、債務者の財産に存する担保権(一般先取特権、企業担保権及び留置権を除きます。)のうち、企業価値担保権に劣後又は同一順位で重複担保権に該当しない担保権(「劣後担保権」、本法案第70条第10項)の被担保債権(劣後担保権が企業価値担保権である場合にあっては、特定被担保債権)であって共益債権に該当しないものと定義されています(本法案第70条第11項)。

※49

本法案第88条第1項

※50

本法案第93条第1項

※51

本法案第107条第1項

※52

本法案第108条第1項

※53

本法案第113条第1項

※54

本法案第70条第6項、第130条第1項

※55

本法案第93条第2項

※56

本法案第157条第1項

※57

本法案第157条第2項

※58

本法案第169条第1項、第2項

※59

本法案第166条第1項、第2項

※60

本法案第166条第3項

※61

本法案第167条

※62

本法案附則第1条

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年6月)

松尾博憲

(2025年6月)

吉良宣哉

(2025年5月)

近藤亮作(コメント)

(2025年4月)

淺野航平(共著)

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年5月)

吉良宣哉

(2025年5月)

井上聡、大野一行(座談会)

(2025年5月)

井上聡、大野一行(座談会)

(2025年4月)

松本岳人

(2025年4月)

松本岳人

(2025年4月)

井上聡、大野一行(座談会)

(2025年5月)

三上二郎、大久保涼、服部紘実、子安智博(共著)

(2025年5月)

井上聡、大野一行(座談会)

(2025年4月)

淺野航平(共著)

(2025年4月)

井上聡、大野一行(座談会)

(2025年5月)

井上聡、大野一行(座談会)

(2025年4月)

淺野航平(共著)

(2025年4月)

井上聡、大野一行(座談会)

金融財政事情研究会 (2025年2月)

勝山輝一(編著)、村治能宗、松本岳人(共著)