遠藤努 Tsutomu Endo

パートナー

東京

NO&T Tax Law Update 税務ニュースレター

「令和7年度税制改正大綱」につきましては以下もご参照ください。

令和7年度税制改正大綱:ミニマム課税・CFC税制(合算タイミング)・移転価格税制(利益B)、今後の法人税のあり方(2024年12月)

令和7年度税制改正大綱②:防衛増税関係(2025年1月)

令和7年度税制改正大綱④:スピンオフ税制の改正(2025年1月)

2024年12月20日に自民党及び公明党の令和7年度税制改正大綱が決定・公表され※1、同月27日には政府税制改正大綱が閣議決定された※2。令和7年度税制改正大綱における消費税に関する改正として注目されるのが、外国人旅行者向け消費税免税制度(輸出物品販売場制度)の見直しである。輸出物品販売場制度については、免税販売の時点で消費税を免除する結果、消費税を免れるための不正が横行しているという指摘がされており、諸外国と同様のリファンド方式への移行が課題となっていた。2023年12月に決定・公表された与党の令和6年度税制改正大綱※3によってリファンド方式への移行の方針が示され、令和7年度税制改正大綱において、リファンド方式への移行が行われる旨記載されることとなった。

本ニュースレターでは、現行の輸出物品販売場制度の概要を説明した上で、現行制度の問題点を指摘する。その上で、令和6年度税制改正大綱における輸出物品販売場制度の見直しに関する記載に言及した上で、令和7年度税制改正大綱のポイントを解説する。

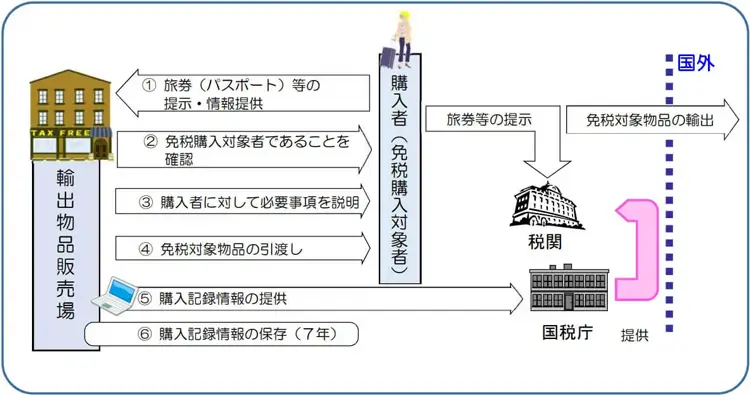

消費税法上、国内における資産の譲渡等については、非課税取引(消費税法6条)や輸出免税(同法7条)の対象にならない場合には、消費税が課されることとなり、取引を行った事業者が消費税の納税義務を負うことになる(同法5条)。事業者による国内での外国人旅行者に対する販売については、日本国内での資産の譲渡等に該当し、非課税取引に該当しないものが大半であると考えられ、また、輸出免税の対象となる取引にも該当しないため、特段の規定がない限り、消費税が課されるはずである。

しかし、輸出物品販売場制度の下では、輸出物品販売場を経営する事業者が、免税購入対象者である非居住者等に対して、免税対象物品を一定の方法で販売する場合、当該物品の譲渡について消費税が免除されるものとされている(消費税法8条)。その趣旨は、輸出物品販売場における資産の譲渡は、国内において資産の譲渡を行うものではあるが、当該輸出物品販売場で物品を購入した外国人旅行者等の免税購入対象者が最終的に輸出することを前提とした譲渡であることから、その実質は輸出取引と何ら変わることはなく、このようなものについても輸出取引と同じく免税制度を適用しようとするものであるとされている※4。

輸出免税販売制度の具体的な内容は以下のとおりである。

ヨーロッパ等の諸外国では、日本の現行制度と異なり、事業者は免税販売の時点で一旦付加価値税(Value Added Tax、VAT。日本の消費税に相当。)を徴収した上で、免税購入対象者が出国時に空港等で一定の手続を行うことによって消費税が還付されるリファンド方式が一般的に採用されている※6。しかしながら、上記のとおり、日本の消費税法上は、取引の時点で消費税が免除されるか否かが決定されることになり、免税販売であると事業者が判断した取引について、事業者は免税購入対象者から販売の時点で消費税を徴収しないことになる※7。このような制度は、外国人旅行者にとっては利便性の高いものであり、観光立国としてインバウンド消費を拡大するという政府の政策にも沿っていたことは事実である。一方で、このような制度を採用したことにより、輸出物品販売場制度を悪用し、消費税を免れる不正が多く行われているとの指摘がされてきた※8。

外国人旅行者が転売目的であるにもかかわらず、「通常生活の用に供する物品」であり、免税販売であるとして物品を購入して消費税を免れる取引が横行している。この場合、免税販売としての要件を満たさないため、当該資産の譲渡は消費税の課税取引となる結果、課税資産の譲渡を行った事業者において消費税の納税義務を負うことになる。しかしながら、事業者は免税販売として物品を譲渡しており、消費税相当額を取引相手から徴収していないため、消費税相当額を事業者が負担しなければならないことになる。

また、外国人旅行者が免税販売として免税対象物品の購入を行ったとしても、出国の日までに免税対象物品を輸出しない場合(すなわち、国内で費消する場合)、当該外国人旅行者から消費税相当額の即時徴収を行うことになるが、実際にはその多くが滞納になっているという問題がある。

さらには、輸出物品販売場を経営する事業者の側でも、免税購入対象者への免税販売を仮装して免税売上として計上し、仕入分について仕入税額控除を利用して不正に還付を受けるという事案が報道されている。

上記のような輸出物品販売場制度の問題点が繰り返し指摘されるに至った結果、与党の令和6年度税制改正大綱において、以下のとおり、令和7年度税制改正において外国人旅行者向け免税制度(輸出物品販売場制度)の見直しについて結論を得るものとされた。

外国人旅行者向け免税制度については、制度が不正に利用されている現状を踏まえ、免税販売の要件として、新たに政府の免税販売管理システムを通じて取得した税関確認情報(仮称)の保存を求めることとし、外国人旅行者の利便性の向上や免税店の事務負担の軽減に十分配慮しつつ、空港等での混雑防止の確保を前提として、令和7年度税制改正において、制度の詳細について結論を得る。

上記のとおり、令和7年度税制改正大綱における外国人旅行者向け消費税免税制度(輸出物品販売場制度)の見直しの概要は以下のとおりである。具体的には細かな点も含めて様々な改正があるものの、詳細は割愛し、以下では重要な点のみを解説するものとする。

免税販売の消費税について、免税購入対象者が免税対象物品を国外に持ち出すタイミングで免除されるものとされた(大綱の内容を正確に記載すると「免税購入対象者がその購入した日から90日以内に出港地の税関長による確認を受けたとき」に免税対象物品の譲渡について消費税を免除するものとされた。)。その結果、実務上、事業者は消費税相当額を含めた価格で販売した上で、出国時に持出しが確認された場合に事業者から免税購入対象者に対して消費税相当額を返還する「リファンド方式」になると指摘されている。リファンド方式への見直しによって、事業者としては、免税販売として消費税が免除されるまでは消費税相当額を受け取った上で、免税のタイミングで同額を返還することになるため、従来のような、免税販売の要件が満たされなかった場合のリスクを事業者が負う必要はなくなる。また、免税購入対象者が免税対象物品を国外に持ち出さない限り消費税の免除を受けられないため、免税店が免税販売を仮装して不正に還付を受けることも困難になると考えられる。なお、事業者自身が免税購入対象者に消費税相当額を返還することは困難であるため、実際には免税店から委託を受けた承認送信事業者(いわゆる免税代行事業者)が返金業務を行うことになると考えられる。

免税対象物品につき、①消耗品について購入上限額及び特殊包装を廃止するとともに、一般物品と消耗品の区分を廃止する、②「通常生活の用に供しないもの」という免税対象物品の消極要件を廃止する一方で、金地金等の不正の目的で購入されるおそれが高い物品については、免税販売の対象外とされる物品として個別に定める仕組みにするものとされた。出国時に購入品を持ち出すことが免税の要件とされるため、これらの要件は不要とされたものと解される。従来は、事業者において免税対象物品が「通常生活の用に供しないもの」に該当するか否かの判断が求められており、当該判断に誤りがあった場合のリスクを事業者が負わなければならないものとされていたところ、今後は免税販売の際に当該要件の確認が不要になったため、事業者としてはリスクを負担する必要がなくなる。また、消耗品について特殊包装が廃止されることにより、事業者の事務負担が軽減されることになる。

免税購入対象者が輸出物品販売場で運送契約を締結し、かつ、その場で物品を運送事業者へ引き渡す、いわゆる「直送」による免税販売方式について、輸出物品販売場制度による免税ではなく、消費税法7条の輸出免税制度により消費税を免除するものとされた。一方で、免税購入対象者が免税販売により購入した免税対象物品を国外へ配送する、いわゆる「別送」については、免税販売としての取扱いが廃止されることとなった。この取扱いが不正に多用されていることを踏まえた措置である。

輸出物品販売場につき、一般型と手続委託型の許可の区分を廃止し、従来の手続委託型については、承認免税手続事業者に免税販売手続を代理させることができるようにした。

上記改正は令和8年11月1日以後に行われる免税対象物品の譲渡等について適用するものとされている。これは、国税庁の免税販売システムを用いて事業者から国税庁に対する購入記録情報の提供や税関から事業者に対する税関確認情報の提供を行うことになるところ、当該システムの仕様を公表した上で、事業者や承認送信事業者が当該仕様に応じたシステムの改修を行う必要があるためである。免税店によっては、POSシステム等にシステムが連動していることも考えられ、システムの改修に時間がかかることも想定されることから、施行日が令和8年11月1日とされている。なお、「別送」による免税販売方式は、令和7年3月31日をもって廃止するものとされているため、注意が必要である。

輸出物品販売場制度のリファンド方式への移行は、消費税法における主要な制度の重大な変更であると評価できるものである。輸出物品販売場を経営する事業者としては、制度の移行に係るコストや負担は相当なものと思われるが、施行日までに対応する必要がある。なお、経済産業省及び観光庁の主催により2025年1月22日に開催する第2回免税フォーラムにて、財務省及び国税庁による制度の見直しやシステム改修の詳細についての説明があるため、実務的な観点からより詳細な解説が行われるものと思われる※9。

※4

武田昌輔監修『DHCコンメンタール消費税法』第1巻1562頁

※6

宮川博行「消費税の免税制度に関する一考察-輸出物品販売場制度の在り方を中心として-」税大論叢64号155~187頁

※7

なお、免税購入対象者が、免税販売により購入した物品を出国の日までに輸出しない場合には、出港地を所轄する税関長は、その者から当該物品の譲渡についての免除に係る消費税額に相当する消費税を直ちに徴収するものとされている(消費税法8条3項)。

※8

例えば、鈴木まゆ子「輸出物品販売場制度のしくみと問題点を考察-一般型輸出物品販売場を中心に」税経通信79巻12号67頁参照

※9

https://www.mlit.go.jp/kankocho/topics02_00011.html。当日の内容については、後日アーカイブ動画として配信される予定とのことである。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

遠藤努、中村日哉(共著)

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹