伊藤伸明 Nobuaki Ito

パートナー

東京

NO&T Competition Law Update 独占禁止法・競争法ニュースレター

ニュースレター

下請法改正の最新動向 ― 下請法改正法案(新・中小受託法)の閣議決定(2025年3月)

公正取引委員会(以下「公取委」といいます。)は、サプライチェーン全体で適切な価格転嫁を定着させるための取引環境を整備する観点から、下請法の改正等について、中小企業庁(以下「中企庁」といいます。)と共同で「企業取引研究会」を開催し、2024年12月に、その結果を企業取引研究会報告書(以下「本報告書」といいます。)として取りまとめました※1。公取委は、今年の年頭所感において、本報告書を踏まえて下請法改正法案を早期に国会に提出するとしています。

政府与党は、2025年の通常国会での下請法改正法案成立を目指しているとのことであり、本報告書の内容を踏まえた下請法改正は、早期に実現する可能性が高いものと思われます。予想される改正のなかには、下請法適用対象事業者の拡大など、実務上の影響が大きいと思われる点も含まれるため、本ニュースレターでは、本報告書で示された改正の方向性と実務への影響について解説します。

現在の下請法は、同法の適用を受ける「親事業者」及び「下請事業者」を定義するにあたって、下表のとおり取引主体の資本金の額及びその出資の総額をその基準として用いています(以下「資本金基準」といいます。)。

|

金額 類型 |

親事業者 | 下請事業者 |

|---|---|---|

| 製造委託等 | 資本金3億円超 | 資本金3億円以下 |

| 資本金1千万円超3億円以下 | 資本金1千万円以下 | |

| 役務提供委託等 | 資本金5千万円超 | 資本金5千万円以下 |

| 資本金1千万円超5千万円以下 | 資本金1千万円以下 |

資本金基準は、下請法の適用範囲を明確に画することを可能としていた一方で、各事業者は、資本金の額を意図的・恣意的に変更することも可能であることから、下請法の適用を免れるための行為が行われているとも指摘されていました。本報告書においては、事業規模の大きな事業者が、①減資等により資本金を少額に抑えることで、自らを下請法上の「親事業者」の対象から外す事例や、②取引先に増資を求めることにより、当該取引先を下請法上の「下請事業者」の対象から外す事例の存在が指摘されています。

この問題を解決するために、本報告書は、現行の資本金基準に加えて、従業員の数という基準(従業員基準)を利用することが適切であると指摘しています。具体的な数値について、本報告書は、以下の基準を軸に検討することが適当であるとしています。

|

従業員数 類型 |

親事業者 | 下請事業者 |

|---|---|---|

| 製造委託等 | 従業員数300人超 | 従業員数300人以下 |

| 役務提供委託等 | 従業員数100人超 | 従業員数100人以下 |

こうした改正が行われれば、従業員基準の下で「親事業者」に当たり得る従業員数300人又は100人超の事業者は、これまで資本金基準を満たさないことから下請法の適用はないと整理していた取引について、改めて同法の適用がないかを検討する必要が生じると考えられます。例えば、①取引内容が下請法の適用対象となる製造委託・役務提供委託等にあたるかを検討するとともに、②委託先の事業者に対し、従業員数が従業員基準の人数を下回っていないか定期的に確認する(下回った場合には適時に通知することも求める)といった対応が必要になると考えられます。

もっとも、従業員数は資本金と比較して変動が大きく、取引先の従業員数を調査することも必ずしも容易でないと考えられることから、各取引に下請法の適用があるか否かを判断するにあたり、親事業者及び下請事業者の双方において、実務上の負担が増加することも懸念されます。こうした負担の存在については、研究会における議論においても指摘されていたところであり、最終的に、改正案の内容がどういったものとなるのか、その動向を引き続き注視する必要があると考えられます。

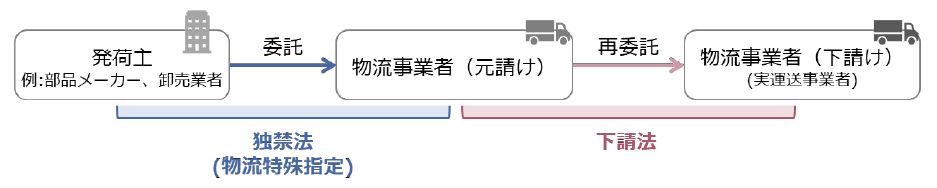

物品の運送又は保管を委託する取引については、現在、①荷主と物流事業者との間の取引に関しては、独占禁止法上の告示である「特定荷主が物品の運送又は保管を委託する場合の特定の不公正な取引方法」(以下「物流特殊指定」といいます。)を適用し、②物流事業者間の再委託取引に関しては、下請法を適用する、というすみ分けがなされています。もっとも、近年、物流特殊指定が規律する①の取引について、独占禁止法上の問題につながるおそれのある行為がみられた荷主の数が高止まりしていることが指摘されていました。

物流分野における下請法の適用※2

この問題を解決するために、本報告書は、荷主が運送事業者に対して物品の運送を委託する取引(①)を、新たに下請法の適用対象とすべきであると指摘しています。

こうした改正が行われれば、これまで物流特殊指定が適用されていた荷主と物流事業者との間の取引について、今後は下請法が適用されることになると考えられます。物流特殊指定は、下請法とほぼ同様の禁止行為を定める一方で※3、下請法における親事業者の4つの義務(書面の交付義務、支払期日を定める義務、書類の作成・保存義務及び遅延利息の支払義務)に対応する規定はありませんでした。したがって、新たに下請法の適用を受ける荷主としては、これらの義務について、追加の対応を採ることが必要になり得ると考えられます。

また、2024年10月に行われた第3回研究会においては、下請法と物流特殊指定の執行状況を比較すると、下請法に基づく執行がより活発であることが指摘されていました。対象となる取引の類型が異なるため、単純な比較は難しいものの、物流分野における下請法の執行件数(令和5年度に指導482件、平成16年以降に勧告24件)は、物流特殊指定の執行件数(令和5年度に注意17件、平成16年以降に警告2件及び排除措置命令0件※4)と比較すると、件数が相当多くなっています。今回の見直しが、物流の「2024年問題」に端を発し、物流における従来の商慣行を是正する目的で提案されていることにも鑑みると、新たに下請法の適用を受ける荷主は、今後、エンフォースメントが活発化する可能性についても留意する必要があると考えられます。

現行の下請法は、親事業者が、「下請事業者の給付の内容と同種又は類似の内容の給付に対し通常支払われる対価に比し著しく低い下請代金の額を不当に定めること」(買いたたき)を禁止しています※5。価格転嫁円滑化の観点から、買いたたきについては、これまでも公取委・中企庁により、柔軟な法解釈が行われていました。たとえば、公取委は、2022年1月の下請法運用基準の改正を通じて、以下の行為が買いたたきに該当するおそれがあるとしています※6。

もっとも、現行法上は、「通常支払われる対価に比し著しく低い」価格を定めることが要件となっており(対価要件)、コスト上昇分を協議・反映せずに取引価格を据え置く行為が広く対価要件も満たすかのような解釈には疑問も残るところでした。そのため、本報告書では、現在の買いたたき規制とは別途、実効的な価格交渉が確保されるような取引環境を整備する観点から、例えば、給付に関する費用の変動等が生じた場合において、下請事業者からの価格協議の申出に応じなかったり、親事業者が必要な説明を行わなかったりするなど、一方的に下請代金を決定して、下請事業者の利益を不当に害する行為を規制する必要があると指摘しています。

研究会で示された問題意識に照らせば、新設される規制は、価格そのものではなく、実質的な価格交渉というプロセスに着目するものになると推測されます。上記のとおり、公取委・中企庁はこれまでも、買いたたきについて柔軟な法解釈を行い、本報告書で示されている「下請事業者からの価格協議の申出に応じなかったり、親事業者が必要な説明を行わなかったりするなど、一方的に下請代金を決定」する場合も、基本的に買いたたきに含めて対処していることから、本改正により、新たに規制される行為が大きく増えるわけではないかもしれません。

もっとも、現時点では、具体的な改正の内容については明らかではないため、最終的に改正案の内容がどういったものとなるのか、その動向を引き続き注視する必要があると考えられます。

現行の下請法は、親事業者が、「下請代金をその支払期日の経過後なお支払わないこと」(支払遅延)を禁止しています※7。そして、下請代金の支払手段は現金払を原則としつつも、これまで、手形、一括決済方式又は電子記録債権(以下「手形等」といいます。)による支払が認められていました。

もっとも、手形等による支払には、①現金払と比較して、下請代金の全額を現金で受領するまでの期間が長くなることが多い、②割引料、手数料などのコストが必要となり、下請事業者が支払を受ける下請代金が実質的に目減りするといった問題がありました。

近年の手形をめぐる経済環境や商慣習の変化等も踏まえて、本報告書は、手形については、下請法の代金の支払手段として使用することを認めないことが必要であると指摘しています。また、その他金銭以外の支払手段(電子記録債権、ファクタリング等)についても、支払期日までに下請代金の満額の現金と引き換えることが困難であるものは認めないことが必要であるとしています。

また、現行の下請法の運用では、下請事業者と書面で合意した場合には、銀行振込手数料を下請事業者に負担させることが認められています※8。(運用基準第4の3(1))。

しかし、決済に伴う手数料は、発注者がこれを負担することが合理的な商慣習であると考えられるとして、本報告書は、振込手数料を下請事業者に負担させる行為は、合意の有無にかかわらず、下請法上の違反に当たることとし、その旨解釈を変更して、運用基準において明示すべきとしています。また、ファクタリングの手数料など、決済手段を利用する際に伴う費用についても、同様の取扱いとすべきとされました。

こうした見直しが行われれば、下請代金の支払において、手形での支払、期日までに満額の現金と引き換えることが困難な支払手段による支払、振込手数料・決済手数料の下請事業者負担が、下請法に違反するものとして取り扱われることになります。そのため、該当する取引がある場合には、資金繰りに問題が生じないかも確認の上、従前の支払方法を見直す必要があると考えられます。

本報告書は、現行の下請法運用基準では、発注者側に所有権がある金型を長期間無償保管させる場合には、「不当な経済上の利益の提供要請」に当たる旨の記載がある一方で、金型の所有権が下請事業者にある場合の取扱いに関する記載はないと指摘して、金型の所有権の所在にかかわらず型の無償保管要請が下請法上の問題となり得る旨整理し、どのような場合に下請法上問題となるのか分かりやすい基準を明記すべきであるとしています。

基準の見直しの内容は今後検討されることになりますが、例えば、型の所有権が下請事業者にある場合でも、金型の廃棄や管理の在り方について親事業者の了解を得ることを要するなど、管理の主体が事実上親事業者にあると認められる場合等には、本来親事業者が負担すべき費用を下請事業者が負担していることとなり、不当な経済上の利益の提供要請に当たるおそれがあることなどが明確化されるのではないかと考えられます。

前述した事項に加えて、本報告書では、以下のような見直しの方向性が示されています。

本年の通常国会において、前述のような内容を含む下請法の改正が行われれば、下請法の大規模な改正としては、約20年ぶりのこととなります。下請法に関しては、公取委・中企庁による活発な執行が継続していますが、本報告書においては、下請法の「面的執行」の強化に向け、公取委内に各事業所管省庁との連携を行うためのポストを設置する予定であることや、公取委・中企庁が厳正な法執行のための「下請法事件連絡会議」の設置・運用を開始したことが紹介されるなど、下請法のさらなる執行強化に向けた方向性も示されており、今後も活発な執行が予想されます。

前述のとおり、本報告書で示された改正の方向性には、下請法の適用範囲の拡大など、幅広い企業に影響を与え得る内容のものも含まれます。今後、本報告書を踏まえた下請法の改正や運用基準の変更について、その具体的な内容が明らかになると思われることから、引き続き動向を注視した上で、法改正や運用変更に向けて準備を整えることが必要になると考えられます。

※1

本報告書については。2025年1月23日を意見提出期限として、意見募集が行われていました。もっとも、本ニュースレターの執筆時点においては、意見募集の結果は公表されていません。

※2

第3回企業取引研究会【資料1】事務局資料(https://www.jftc.go.jp/file/01_discussion_3.pdf)に記載の図より作成。

※3

ただし、受領拒否及び返品は、物流特殊指定においては禁止行為とされていません。

※4

執行件数は、2024年10月7日に実施された第3回研究会の事務局資料より引用しています。その後、物流特殊指定に基づく執行として、確約計画の認定(1件)及び警告(1件)が行われました。なお、物流特殊指定に関する確約計画の認定は初、警告は15年ぶりのこととみられます。

※5

下請法第4条第1項第5号

※7

下請法第4条第1項第2号

※8

下請法運用基準第4の3(1)キ参照

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年7月)

殿村桂司、小松諒、松﨑由晃(共著)

(2025年6月)

伊藤伸明

Kluwer Law International (2025年4月)

山田弘(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

伊藤伸明、小山遥暉(共著)

伊藤伸明、小山遥暉(共著)

服部薫、柳澤宏輝、一色毅、清水美彩惠(共著)

服部薫、柳澤宏輝、一色毅、清水美彩惠、田口涼太(共著)

(2025年7月)

殿村桂司、小松諒、松﨑由晃(共著)

Kluwer Law International (2025年4月)

山田弘(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

大久保涼、田中亮平、佐藤恭平(共著)