渡邉啓久 Yoshihisa Watanabe

パートナー

東京

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

2025年2月25日、「脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案」(以下「本改正法案」といいます。)が閣議決定され、今通常国会に提出されました。

本改正法案は「脱炭素成長型経済構造への円滑な移行の推進に関する法律」(令和5年法律第32号。以下「GX推進法」といいます。)※1の改正(以下、現行のGX推進法を「現行GX推進法」、本改正法案が成立した場合の改正後GX推進法を「改正後GX推進法案」といいます。)を含み、成立すれば、①一定量(10万トン)以上のCO2を直接排出する事業者に関する排出量取引制度への参加義務化(2026年度から適用開始)に伴う措置と、②化石燃料賦課金制度(2028年度から適用開始)の執行に向けた技術的事項の整備等に関する事項がGX推進法に盛り込まれることになりますので、大企業の多くに関連する法改正となるものと見込まれます※2。

本稿では、本改正法案によるGX推進法の改正案の概要を取り上げます。なお、本稿の内容は、現在国会で審議中の法案の内容を前提とするため、今後の国会審議等により変更があり得る点にはご留意ください。

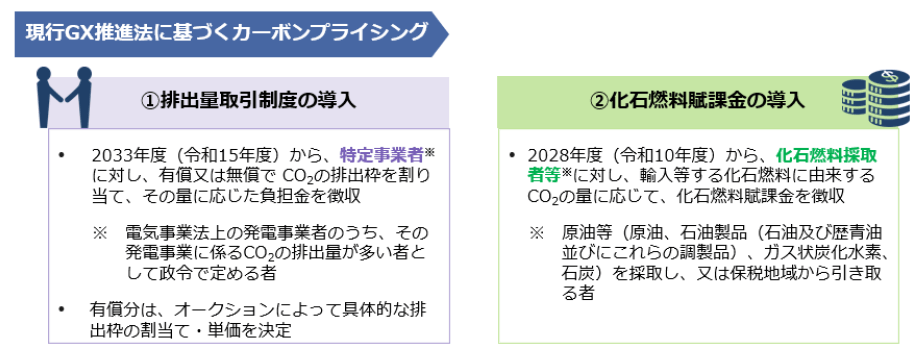

現行GX推進法に基づいて2023年7月に策定された「脱炭素成長型経済構造移行推進戦略」(以下「GX推進戦略」といいます。)では、日本の国際公約達成と産業競争力強化・経済成長の同時実現のためには今後10年間で150兆円超の投資が必要との試算を踏まえ、「成長志向型カーボンプライシング構想」の実現・実行として、①GX経済移行債などを活用した大胆な先行投資支援(規制・支援一体型投資促進策等)※3、②カーボンプライシングによるGX投資先行インセンティブ、及び③新たな金融手法の活用という3つの措置を講じる旨が定められました(同14頁)。

また、GX推進戦略は、「成長志向型カーボンプライシング構想」の中核であるカーボンプライシングの手法として排出量取引制度と炭素に対する賦課金制度を導入することも定め、既に、現行GX推進法には両制度の骨格が規律されています。その概要は下記の図のとおりです。

GX推進戦略は、排出量取引については、2023年度から試行的に開始したGXリーグにおける自主参加型の排出量取引制度※4の運⽤を通じて、知⾒やノウハウの蓄積、必要なデータ収集を⾏いながら、2026年度以降の本格稼働に向けた詳細設計の検討を進めるとしていました。本改正法案は、GX推進戦略のかかる方針を受け、2026年度以降の排出量取引制度の本格稼働に向けた基本的ルールを明らかにしています。

本改正法案が成立した場合、CO2の直接排出量が前年度までの3ヵ年平均で10万トン以上の事業者(単体)が排出量取引制度の参加義務化の対象になると想定されています※5。これにより、同制度の対象事業者は300社から400社程度となり、カバー率は日本の温室効果ガス排出量の60%近くとなる見込みです※6。

排出量取引制度の先駆的モデルである欧州のEU-ETSが施設(Installation)単位での排出量に着目するのに対し、日本の排出量取引制度は事業者単位での排出量に着目した制度設計を採用しています。これは、省エネ法※7や温対法※8等の法令及びGXリーグが施設ではなく事業者を基礎とした制度となっているためとされています※9。また、閾値として10万トンが設定された理由に関しては、EU・韓国の排出量取引制度と同規模の排出を行う事業者を捕捉する水準であることが根拠とされています※10。なお、対象事業者の業種は問われません※11。

排出量取引制度の対象事業者は、毎年度(4月1日~翌年3月31日の期間)、名称、事業分野・事業活動の内容、CO2の年度平均排出量、当該年度における排出目標量及びその設定の基礎となる事項等を経済産業大臣に届け出ることが求められます(改正後GX推進法案33条1項)。その際、当該届出に係る排出目標量が政令で定める方法により適切に設定されていることについて、登録確認機関の確認を受けた上で、登録確認機関による確認結果報告書を添付することが求められます(同条2項・3項)。

なお、改正後GX推進法案は、かかる届出をした事業者を「脱炭素成長型投資事業者」と定義しています(同34条1項)が、本稿では端的に対象事業者と呼称します。

対象事業者に対しては、経済産業大臣が定める実施指針(同32条1項)に従い、脱炭素成長型投資事業者排出枠(以下「排出枠」といいます。)が無償で割り当てられます(改正後GX推進法案34条1項)。個々の対象事業者に対する排出枠の割当てに際して、経済産業大臣は、当該対象事業者の届出に係る排出目標量を基礎として、①事業分野ごとの国際競争力の維持又は向上に関する事項並びに②脱炭素成長型経済構造への円滑な移行の推進に資する研究及び技術開発に関する事項を勘案することが求められます(同34条1項、32条2項5号)。排出枠の割当ては、年度毎に、法人等保有口座※12に排出枠の増加の記録をすることにより行われます(同34条3項)。

割当てに関する詳細は実施方針の策定を待つ必要がありますが、現時点で検討されている割当ての基本的な方針は、下記の図に示されるとおりです。エネルギー多消費分野等を中心に、業種別のベンチマーク※13に基づいて算定を行うことを基本としつつも、ベンチマークの策定が困難な分野については、グランドファザリングによる割当てを行うこととし、今後、ベンチマーク対象業種や削減水準等の詳細について、有識者や産業界の意見も踏まえつつ検討を行うものとされています。※14

出典:論点整理(案)27頁

対象事業者は、排出枠の割当てを受けた年度(割当年度)の翌年度に、割当年度における排出実績量※15その他経済産業省令で定められる事項を、予め登録確認機関の確認を受けた上で※16、確認結果報告書を添えて、経済産業大臣等に報告する義務を負います(改正後GX推進法案35条1項乃至3項、33条3項)。

当該報告を受けた経済産業大臣は、当該報告をした対象事業者に対し、排出実績量に相当する排出枠の量を通知します(同36条1項)。ただし、経済産業大臣は、対象事業者による報告内容が不適切であると認める場合その他必要があると認める場合、その調査に基づいて、排出枠の量を決定し、対象事業者に通知するものとされます(同条2項)。対象事業者は、このようにして通知された量(償却義務量)の排出枠を、割当年度の翌年度の1月31日に、その法人等保有口座において保有していなければなりません(同条3項)。

経済産業大臣は、毎年1月31日に、各対象事業者の法人等保有口座に実際に記録された排出枠の量から、償却義務量と同量を減少させることで、排出枠の償却を行います(改正後GX推進法案37条1項)。償却できなかった量がある場合、「未償却量×参考上限取引価格※17×1.1」で算出される未償却相当負担金が徴収されることになります(同41条1項)。そのため、未償却量が見込まれる対象事業者は、未償却相当負担金の徴収を回避しようとする場合、予め取引市場で必要な排出枠を調達しておかねばならないことになります。なお、償却義務量が確定する前の時点であっても自社の排出枠の過不足を見越して排出枠の調達を行うことは可能であり、また、ある割当年度の割当量に償却されなかった余剰があれば、売却のほか、翌年度に持ち越すことも可能とされます※18。

以上のプロセスが整理されたのが下記の図です。

出典:論点整理(案) 19頁

排出枠は、排出枠の保有者間で取引の対象とすることができますが(改正後GX推進法案38条1項)、市場での取引を可能とするため、脱炭素成長型経済構造移行推進機構(GX推進機構)を運営主体とする取引市場が新たに整備されます(同111条1項6号イ)。GX推進機構に市場の運営を委ねたのは、特に取引量が低迷する可能性のある制度開始当初において、取引を集中させ、適正な価格形成を促すためとされますが、将来的に、排出枠の取引量が増加することで自律的な市場運営が可能となった場合、取引所運営を民間事業者の許認可制へ移行することなど、段階的に取引制度を発展させていく方策についても検討していくとされています※19。

なお、改正後GX推進法案は、排出枠は投機的取引の対象とされてはならないと定めています(同38条2項)。取引市場創設の当初は排出枠の現物取引のみとし、市場参加者も、対象事業者のほかは、取引に関する一定の経験を有することなどを要件として一部の事業者(商社や金融機関等)の参加に限定することが予定されています(なお、詳細はGX推進機構の業務規程にて今後定められることになります。)※20。もっとも、市場における排出枠の余剰増加による価格低迷が生じた場合等には、将来的に、取引参加者の拡大やデリバティブ取引の導入等を検討することとされています※21。

GX投資促進の観点から炭素価格が段階的に上昇していくことについての予見可能性を高めつつ、短期的な価格の急騰等による国民経済への影響を回避するため、排出枠の上下限価格が設定されます※22。

価格高騰時には、対象事業者が政府に一定価格を支払うことで排出枠を償却したものとみなすことで償却義務を履行するための排出枠の追加調達を不要とする措置を導入し(改正後GX推進法案39条・40条参照)、他方、価格低迷時には、GX推進機構がリバースオークションを実施し排出枠を買い取ることで需給を調整し(同111条1項7号・117条参照)、なお排出枠の価格が低迷するような場合は割当てに関する基準を厳格化して需給を引き締めることも検討するとされています※23。

2026年度から開始する排出量取引制度は、法人(単体)単位の制度を基本としますが、グループ単位で排出量の管理や脱炭素に必要となる投資判断を行っている企業も多いという実態を踏まえ※24、親会社等が密接な関係にある子会社等(以下「密接関係者」といいます。)を含めて報告等の制度対応を行うことを可能とするための認定制度が導入される予定です(改正後GX法案33条4項)。なお、密接関係者の範囲については、今後経済産業省令において定められることになります。

対象事業者は、毎年度、その事業活動に伴うCO2排出量の削減目標等を含む移行計画を作成し、国に提出する義務を負います(改正後GX法案73条1項)。また、移行計画は国により公表されます(同条2項)。移行計画に記載すべき事項については、主務省令にて今後基準が示される予定ですが、対象事業者の中長期の直接・間接排出削減目標(制度開始当初は2030年度を目標年度とし、各社の投資計画の具体化の状況を踏まえ目標年度を都度更新することが想定されています。)及びその他の関連事項の記載が要求される予定です※25。

脱炭素の取組促進に関しては、既に省エネ法、温対法、供給高度化法※26などが存在します。このうち、省エネ法や温対法に基づく報告制度等との関係については、改正後GX推進法に基づく報告事項に一定の重複が生じる可能性があることを踏まえ、対象事業者の事務負担軽減のため手続簡素化に向けたシステム上の工夫等の検討を進めるものとされています※27。また、東京都及び埼玉県において実施されている条例上の排出量取引制度との関係については、重複関係の整理に向けて地方公共団体との対話を進めていくこととされています※28。

なお、現行GX推進法において2033年度からの有償オークション制度の対象とされる特定事業者についても、対象事業者の要件を満たす限り、2026年度から導入される排出量取引制度の対象となります。すなわち、2026年度から無償割当型の排出量取引として制度を開始しつつ、2033年度以降は特定事業者について排出枠が一部有償で割り当てられることになります※29。

本改正法案によるGX推進法の改正には、現行GX推進法が定めるもう一つのカーボンプライシング手法である化石燃料賦課金(化石燃料の輸入事業者等に対して、輸入等する化石燃料に由来するCO2の量に応じて課される賦課金)に関する技術的事項の整備に関する事項が含まれます。その内容は、化石燃料採取者等の届出と変更・廃止届出(改正後GX推進法案16条・17条)、化石燃料賦課金の納付等(同18条)、延納(同19条)、督促及び滞納処分(同20条)など化石燃料賦課金制度の執行に必要な手続的・技術的なものが中心ですが、制度の導入にあたって日本経済への悪影響等を防ぐために必要な措置として、化石燃料賦課金の減額・還付に関する規定が新たに追加されました。

すなわち、経済産業大臣は、化石燃料採取者等が採取場から移出し、又は保税地域から引き取る原油等であって、エネルギーの需給等に関する施策との整合性、日本の産業活動に与える影響等を考慮して政令で定めるものについては、政令で定めるところにより、化石燃料賦課金を減額し、又は納付済みの化石燃料賦課金を還付するものとされています(同15条)。化石燃料賦課金は、石油石炭税と同一の対象に対して賦課するものであるところ、必要な事務を担う執行関係事業者の執行可能性の確保、関係機関との連携、代替技術の有無や国際競争力への影響といった観点を踏まえ、その減免の在り方を検討する必要があることから、今後詳細検討を進めていくことを前提に、本条が設けられたものです※30。

本改正法案が成立した場合、2026年度から排出量取引制度が本格稼働することになります。ただし、初年度に関しては2026年4月時点で割当量の算定根拠となる自社の排出量を対象事業者が正確に把握できていない可能性が高いことを考慮し、2026年度は割当申請の基礎となる自社の排出量等の算定期間とし、初回の割当ては2027年度に実施される見込みです※31。ただ、いずれにしても本格導入までの時間は限られていますので、対象事業者となる可能性のある企業は、今後策定される予定の実施方針案や政省令案の動向も含め、留意が必要でしょう。

※1

現行GX推進法は、日本の脱炭素成長型経済構造への円滑な移行を推進することを目的として2023年5月に成立した法律です。同法は、「GX実現に向けた基本方針」(2023年2月閣議決定)に基づき、(1)GX推進戦略の策定・実行、(2)GX経済移行債の発行(2023年度~2032年度)、(3)成長志向型カーボンプライシングの導入、(4)GX推進機構の設立、(5)進捗評価と必要な見直しを法定することを主な柱としています。

※2

本稿では取り上げませんが、本改正法案が成立すれば、「資源の有効な利用の促進に関する法律」(平成3年法律第48号)も改正されることになります。

※3

GX推進戦略において、政府は、2023 年度以降 10 年間にわたり、毎年度、カーボンプライシング導入の結果として得られる将来の財源を裏付けとした 20 兆円規模のGX経済移行債を、国会の議決を経た金額の範囲内で発行するとしています(同15頁)。また、現行GX推進法は、特定事業者負担金と化石燃料賦課金の収入をもって、2032年度までの間に、GX経済移行債(脱炭素成長型経済構造移行債)及びこれに係る借換国債を償還するものと定めています(8条1項)。

※4

GXリーグには、2024年3月時点で700社超が参画し、日本の温室効果ガス排出量の5割以上を占める企業が制度に参加しているとされています。ただ、参加が自主的であるがゆえに業種ごとに参画割合に差があるのが実態とされ、また、プレッジ&レビューによる規律を前提として各企業が自ら設定する野心的な削減目標の達成に取り組む仕組みであるため、業種間のみならず、同一業種内においても、各社の削減目標の水準に差が生じるという難点が指摘されていました(内閣官房GX実行推進室「排出量取引制度の本格稼働に向けた検討の方向性」(GX実現に向けたカーボンプライシング専門ワーキンググループ第1回(2024年9月3日開催)資料3)9頁・11頁・17頁)。

※5

「GX2040ビジョン~脱炭素成長型経済構造移行推進戦略 改訂~」(2025年2月)(以下「GX2040ビジョン」といいます。)39頁、内閣官房GX実行推進室「GX実現に資する排出量取引制度に係る論点の整理(案)」(GX実現に向けたカーボンプライシング専門ワーキンググループ第5回(2024年12月19日開催)資料2)(以下「論点整理(案)」といいます。)14頁。なお、GX推進法の改正案自体には直接排出量10万トンに関する記載はありませんので、今後、政令において10万トンの閾値が明記されることになると想定されます。

※6

内閣官房GX実行推進室「GX実現に資する排出量取引制度の検討の方向性」(GX実現に向けたカーボンプライシング専門ワーキンググループ第4回(2024年11月22日開催)資料2)12頁

※7

エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律(昭和54年法律第49号)

※8

地球温暖化対策の推進に関する法律(平成10年法律第117号)

※9

GX2040ビジョン39頁

※10

GX2040ビジョン39頁

※11

これは、自主参加の枠組みであるGXリーグで課題とされていた参加企業と非参加企業の公平性を確保し、日本全体の排出量の削減を効率的に進めることが重要であることに基づき、CO2の直接排出量が一定規模以上である限り、一律に制度の対象とすることが適切との判断によるものです(GX2040ビジョン37頁)。

※12

経済産業大臣は、排出枠口座簿を作成し、脱炭素成長型投資事業者排出枠の取得、保有及び移転のため、内国法人等(国内に本店等を有する法人及び脱炭素成長型投資事業者である個人)ごとの排出枠の管理口座(法人等保有口座)と機構取引口座を開設することになります(改正後GX推進法案45条1項)。

※13

排出量取引の文脈におけるベンチマーク方式とは、特定の産業プロセスごとに過去の生産量等の活動量に一定の目指すべき原単位(特定の産業プロセスにおける活動量あたりの温室効果ガス排出量)水準を乗じることによって排出枠の割当量を設定する方法です。一方、グランドファザリング方式は、過去の基準年の排出実績から毎年X%排出削減となるよう割当量を設定する方式です。

※14

論点整理(案)28頁

※15

排出量の算定方法に関する詳細なルールは、省エネ法や温対法等の関連制度における考え方を基礎に今後定められることになりますが、一定のカーボンクレジットの活用が認められる予定です(GX2040ビジョン39~40頁)。ただし、活用できる外部クレジットについては、そのクレジットの活用が日本の排出量の削減に貢献しているか、及びその活用が日本の産業競争力強化につながるのかといった観点から検討が必要であるため、政府が運営するJ-クレジット及びJCMクレジットのみとする方針とされています(「GX2040ビジョン(案)に対するパブリックコメントの結果について」別紙(以下「パブリックコメント」といいます。)47番・526番・533番の回答)。

※16

ただし、制度対象者の体制整備に一定の期間が必要であると考えられることから、制度開始当初より法人全体の排出量に対して一律確度の高い水準での保証を要求するのではなく、当面の間は、一定規模以上の事業所と、その他の比較的小規模な事業所における保証の水準に差を設けるといった対応を行うものとされます(パブリックコメント32番・578番の回答)。

※17

経済産業大臣が産業構造審議会の意見を聴取した上で各年度の開始前に定める価格であり、日本の産業又は国民生活に与える影響、脱炭素成長型経済構造への移行の状況、エネルギーの需給に関する施策との整合性その他の事情を勘案して、CO2排出量1トンに相当する排出枠の取引価格についてその上限の算定の基礎となる価格と定義されます(改正後GX推進法案39条1項・4項)。

※18

論点整理(案)19頁

※19

GX2040ビジョン44頁

※20

論点整理(案)49頁、経済産業省「脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案の概要」を参照。なお、経済産業省及び環境省の下に設置された「GX実現に向けた排出量取引制度の検討に資する法的課題研究会」が公表した「GX実現に資する排出量取引制度の法的課題とその考え方についての報告書」(2024年12月18日)は、現物取引を行う市場を想定すると、市場参加者は対象事業者が中心となり、個人の一般投資家の参加は考えにくくプロ向けの市場となるものと考えられることから、取引業者や仲介業者に対する業規制(参入規制、行為規制)までは必要ないと考えることも可能であり、市場参加資格については取引所規程等において規定すれば足りるとしています(同36頁)。他方、デリバティブ取引を行う市場に一般投資家の参加も認める場合には、仲介業者に対する委託が必要となることからすれば、特に委託者である一般投資家の保護のために、取引業者や仲介業者に関する業規制を行う必要があるとも指摘していますので(同37頁)、今後取引市場におけるデリバティブ取引を許容し一般投資家の参加も認める場合には、かかる業規制の導入も予想されるところです。

※21

GX2040ビジョン44頁

※22

具体的な価格水準については、国民経済に与える影響への配慮、脱炭素投資を中長期的に進めていくために必要な価格水準、GX をめぐる国際動向等を踏まえて、有識者等と議論を行った上で決定するものとされます(GX2040ビジョン43頁)。

※23

GX2040ビジョン44頁

※24

論点整理(案)17頁

※25

GX2040ビジョン41頁

※26

エネルギー供給事業者によるエネルギー源の環境適合利用及び化石エネルギー原料の有効な利用の促進に関する法律(平成21年法律第72号)

※27

GX2040ビジョン45頁

※28

同上

※29

論点整理(案)62頁

※30

GX2040ビジョン46頁

※31

論点整理(案)39頁、パブリックコメント55番の回答

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

(2025年7月)

平野倫太郎、藤本祐太郎、政金悠里香、加藤雄太郎(共著)

ジャスティン・イー、室憲之介(共著)

三上二郎、宮城栄司、渡邉啓久、河相早織(共著)

渡邉啓久、倉知紗也菜(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

宮下優一、薄実穂(共著)

宮城栄司、井柳春菜(共著)