齋藤理 Makoto Saito

パートナー

東京

NO&T Real Estate Legal Update 不動産ニュースレター

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

ニュースレター

データセンター開発・運営プロジェクトの法的留意点② ~カスタマー契約の性質・許認可・電力調達の観点~(2025年7月)

タイにおけるデータセンター投資の際の法的留意点(2025年7月)

本ニュースレターの英語版はこちらをご覧ください。

AIの発展やデジタル化の進展などに伴う情報処理の急増を背景に、データを蓄積・処理するデータセンターのニーズが高まっている。近時国内におけるデータセンターの開発案件が急増し、今後もハイパースケール型※1のデータセンターや都市型の小規模なエッジデータセンターなど様々な新規開発が活発に行われることが期待されている。一方で、データセンターは、伝統的な不動産案件ともプロジェクト案件とも整理しきれない特徴をもつアセットタイプであるがゆえに、法令上の論点の検討が必ずしも十分とは言い難い状況にある。

本ニュースレターでは、データセンターの開発・運営に関連する主要な法的留意点のうち、ストラクチャリング上の論点について概説し、次号において許認可や電力調達関連の論点などを取り上げる予定である。

日本におけるデータセンターの数は、2024年3月時点で219に留まっており、米国(約5,400)や欧州の主要国※2(約2,100)と比較すると大幅に数が少ないのが現状である※3。もっとも、ここ数年、日系企業による国内データセンターの開発に向けた投資計画が相次いで公表されたほか、外資系IT企業による日本向けデータセンターの大規模な投資計画は、近時公表されたものに限っても数兆円規模に上るとされている。

政府も、「新しい資本主義のグランドデザイン及び実行計画2024年改訂版」(2024年6月21日閣議決定)において、データセンターを戦略部門のひとつと位置づけ、国内におけるデータセンターの開発を後押しする姿勢を示している。また、総務省及び経済産業省は、2021年10月から「デジタルインフラ(DC等)整備に関する有識者会合」を開催し、2024年10月4日に公表した「中間とりまとめ3.0」では、2030年代のAI社会を支えるデジタルインフラの整備に向けて、①データセンターの分散立地の更なる推進、②最先端技術の研究開発・社会実装の推進、③海底ケーブルの陸揚局の分散・国際的なプレゼンスの確立・向上、④GX政策との連携という四点を具体的な提言として掲げている。

また、近時のデータセンター市場を取り巻く環境として、データセンターの大規模化が進んでいることが指摘される。2023年末時点ではハイパースケール型がリテール型を逆転し、今後も特にハイパースケールデータセンターが急速に増加すると予測されている※4。また、クラウド化の進展に伴って、オンプレミス構築からクラウドへの移行に置き換わることによって、地方に立地していたオンプレミス型のデータセンター需要が減少し、データセンターの東京圏・大阪圏への集中が更に進んでいるとも指摘されている※5。

データセンターの開発・運営に関する各種の法的論点を検討する上で、データセンターには他のタイプの不動産アセット(オフィス、レジデンス等)とは異なる特徴があることを理解する必要がある。

ひとつは、データセンターというアセットに占める土地・建物(主に躯体部分)の価値の相対的な低さである。データセンターの立地選択に際しては、①主たる需要場所(人口密集地及びインターネットエクスチェンジ(IX))からの距離※6、②電力、光ファイバー、水などのインフラの整備状況、③利便性・近隣住民との共生、④大規模な建物の建設が可能となるスペースの確保可能性、⑤自然災害リスクなど様々な要素を考慮に入れる必要があるが、一般に、ハイパースケール型を中心として、郊外に建設されることが多い。その結果として、土地の取得費用が事業費に占める割合は比較的低廉になる傾向がみられる。また、建物に関しても、一定の耐荷重、耐震性や耐水性が求められるものの、他のアセットタイプと比較すれば、躯体の構造は通常シンプルであり、躯体に係る建設コストも事業費全体に占める割合は一般に大きくない。これに対し、受電設備、変電設備、UPS、非常用発電機などの電源設備、空調設備などの冷却設備、サーバーやネットワーク機器といったデータセンターを構成する設備の価値が高額になりやすい。これらの高価な設備が、不動産の構成部分と動産のいずれとして扱われるのかにより、様々な場面で法的な帰結に影響を及ぼすことになる。

第二に、データセンターは、ホテルなどと類似して、オペレーターの運営能力によって不動産の収益が変化することから、オペレーショナルアセットとしての性質を有することである。そのため、オフィスやレジデンスなどの非オペレーショナルアセットよりも一層、オペレーションの円滑性やオペレーターの属性などを踏まえ、ストラクチャリングの観点や開発・運営に際して必要となるレギュレーション上の論点に注意を払う必要がある。

第三に、データセンターは大量の電力を消費することである。ウェブサイトの閲覧やメールがインターネットの利用形態の主流であった2000年代のデータセンターの受電容量は大きくても十数MW程度であったが、2020年頃からクラウド用途の数十MW規模のハイパースケール型のデータセンターの整備が増加し、今後は AIの学習や推論に用いるための数百MW~GWクラスのデータセンターの整備が増加すると見込まれている※7。一方で、自社の温室効果ガスの排出量削減に熱心なメガクラウド業者の要請に応えるために、電力のグリーン化はデータセンターの価値を左右する重要な要素となっている。データセンターを開発する事業者にとっては、エネルギー効率の改善だけでなく、コーポレートPPAの仕組みなどを活用した再エネ電力をいかにして調達するかもますます重要になる※8。

最後に、膨大な量のデータを扱い、生成AIの頭脳を担うデータセンターは、経済安全保障の観点からも極めて重要な施設となる。政府も、経済安全保障の観点から、データセンターを国内に立地することは国家的課題であると位置づけている※9。なお、経済安全保障推進法※10に基づき、国は2024年5月17日から基幹インフラ役務の安定的な提供の確保に関する制度の運用を開始したが、特定社会基盤事業者※11に対して特定重要設備(同法第50条第1項参照)に該当する情報処理システムを供給したり、特定社会基盤事業者からその維持管理又は操作の業務を受託する事業者には、特定社会基盤事業者に対し、届出に必要となる情報の提供などの協力が求められる。

実務上、データセンターの開発・運営ストラクチャーとしては様々な手法が用いられている。不動産デベロッパーを中心とする事業会社が単独で、あるいは、他社(典型的には外資系データセンターオペレーター)と共同で出資するジョイントベンチャーSPCを組成してデータセンター開発・運営を行う例も多く見られる。一方で、従来の不動産証券化の手法を活用し、GK-TKやTMKストラクチャーを用いるケースもあれば、不動産特定共同事業の形態や投資法人がデータセンターを保有する形態も想定される。

以下では、現在の実務において用いられることが多いGK-TKストラクチャー及びTMKストラクチャーの論点について、若干の考察を加える。

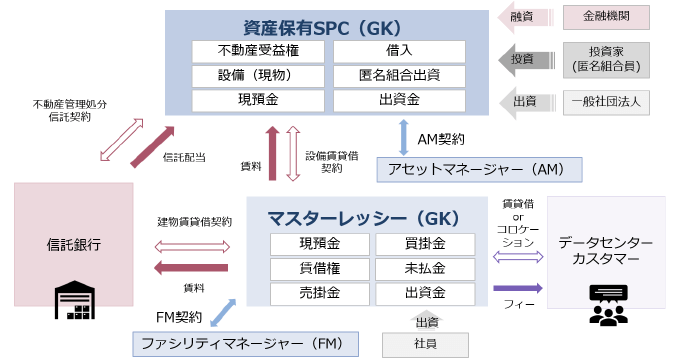

不動産証券化の実務一般における典型的なGK-TKストラクチャーは、①一般社団法人等が100%の出資持分を保有する合同会社が、オリジネーターが信託銀行に対して不動産(開発型の場合は土地のみ)を信託譲渡することにより取得した不動産信託受益権を、オリジネーターから譲り受ける一方、②合同会社は、投資家から匿名組合出資を受け、金融機関等からノンリコースローンを借り入れることにより、当該信託受益権の購入資金(開発型の場合は購入資金及び建設資金)を調達するというものである(図1を参照)。

図1: データセンタープロジェクトにおけるGK-TKストラクチャーの例

データセンターの開発・運営においてGK-TKストラクチャーを用いる際、まず問題となるのが不動産特定共同事業法(以下「不特法」という。)との関係である。不特法上、不動産特定共同事業契約※12を締結し、当該不動産特定共同事業契約に基づき営まれる不動産取引※13から生ずる収益又は利益の分配を行う行為を業として行うためには、基本的に、不特法上の許可等の手続を経る必要がある(不特法第3条参照)。現物不動産の場合には不特法の適用を受ける可能性があり、その結果、営業者が同法の許可事業者であること等の必要が生じて商品組成上の自由度が損なわれてしまう。そのため、GK-TKストラクチャーを用いる場合は、不動産を信託受益権化するのが一般的である。データセンターの場合、電源設備、冷却設備、ネットワーク機器などのデータセンターを構成する設備が占める割合が多いことや、設備の管理には従来の不動産の管理とは異なる側面があるため、伝統的な不動産管理処分信託と同等の信託商品として信託銀行等に信託を引き受けてもらえるかどうかを事案ごとに議論していく必要があろう。

また、データセンターに限らず、不動産証券化取引一般において、GK-TKストラクチャーについては匿名組合性(TK性)の論点が生じ、法的な観点及び税務的な観点からの安定性が懸念されるケースも頻繁に生じる。外国投資家(外資系のオペレーターや投資家)とともにデータセンターの開発・運用を行う場合、仮に匿名組合性が否定されてしまえば、税務的な観点からPermanent Establishment(PE)の問題が生じ、外国投資家に対する匿名組合配当等に対して国内源泉が発生してしまい、投資効率が大きく毀損される可能性が生じる。また、匿名組合性が否定された場合の法的な帰結については必ずしも定説を見ないものの、実務的には、任意組合などと認定され、匿名組合員が合同会社の債務につき無限責任を負担するリスクが生じるとされている。匿名組合性の肯否に関しては明確な基準がないため、匿名組合性を確保するための手当を講じることにつき実務的には苦労する場面も少なくない。データセンターの場合、オペレーショナルアセットであるという性質ゆえに、実際の開発・運営に際しては、実質的なスポンサー(匿名組合員の関連エンティティ)のノウハウや技能に依拠しなければならない局面も多いことから、匿名組合性確保の要請のバランスを上手く工夫しながら保つ必要がある。

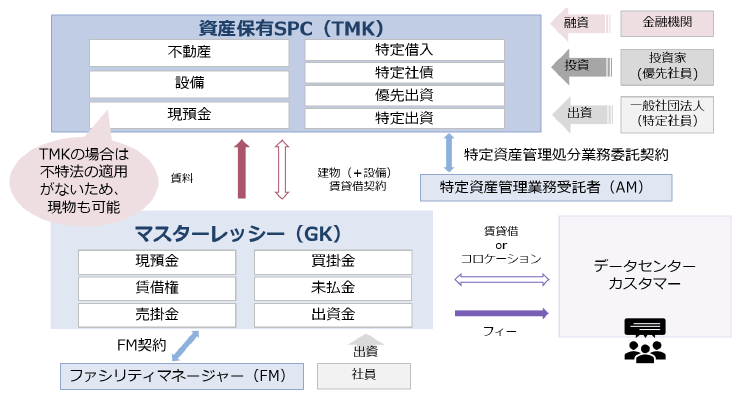

TMKストラクチャーは、特定資産を保有し証券を発行するビークルとして、資産の流動化に関する法律(以下「資産流動化法」という。)に基づいて設立される特定目的会社(TMK)を利用する方式である。TMKは、GK-TKストラクチャーにおけるGKとは異なり、資産流動化法に基づいて特別に認められた資産の証券化・流動化のためのビークルである(図2を参照)。

図2: データセンタープロジェクトにおけるTMKストラクチャーの例

データセンターの開発・運営においてTMKストラクチャーを活用する際の主なメリットとして、TMKは不動産を現物で保有することができるため、必ずしも不動産を信託受益権化する必要がないことや、租税特別措置法上の導管性要件(同法第67条の14第1項参照)を満たす場合には利益配当の損金算入が可能となり二重課税の回避が制度上認められているため、GK-TKストラクチャーと比較して税務上の安定性が高いことなどが挙げられる。

一方で、TMKが資産の流動化のためのビークルであり、法令に基づく行政庁の監督に服する法人であることから、GK-TKストラクチャーと比較して、制度設計上の柔軟性に劣る部分がある。例えば、TMKが資産の流動化に係る業務を行うときは、あらかじめ届出(業務開始届出)を行う必要があり(資産流動化法第4条第1項)、かかる届出の際にはTMKによる資産の流動化に関する基本的な事項を定めた資産流動化計画を提出する必要があるが、届出事項又は資産流動化計画の内容に変更がある都度、一定の軽微な変更を除いて変更を管轄財務局に届け出なければならず(同法第9条)、オペレーション上の煩雑さがある。データセンターの場合、TMKが動産を特定資産として保有する際、それが従たる特定資産に該当しない限り、資産流動化計画に記載しなければならず(同法第5条第1項第3号)、変更や更新等の都度、資産流動化計画を変更して管轄財務局に届出を行わなければならない。更新や廃棄等により頻繁な入替えが想定される動産については、資産流動化計画に記載する必要のない従たる特定資産として整理することが実務的には重要であるが、後述のように、付帯設備の価値が相対的に高いデータセンター資産の場合、従たる特定資産と扱うことに困難が生じる場面も少なくない。

また、TMKは、資産流動化計画に従って資産の流動化に係る業務及びその付帯業務を行う必要があり、他の業務を行うことができない(同法第195条第1項。他業禁止規制)。「資産の流動化」とは、一連の行為として、TMKが資産対応証券の発行若しくは特定借入れにより得られる金銭をもって資産を取得し、又は信託会社等の金融機関が資産の信託を受けて受益証券を発行し、これらの資産の管理及び処分により得られる金銭をもって、資産対応証券、特定借入れ及び受益証券に係る債務又は出資について債務の履行あるいは利益の配当・消却のための取得又は残余財産の分配を行うことを意味する(同法第2条第2項)。特に、高付加価値のハイパースケールデータセンターを運営する観点では、単に電源と冷却設備の備え付けられた空間を利用させるだけでなく、建設業、警備業、廃棄物処理業などに該当する可能性のあるサービスをカスタマーに対して提供する必要に迫られる場面も少なくない。ところが、特定目的会社の場合、他業禁止規制に抵触した場合には、監督処分(同法第218条等)の対象になるだけではなく、租税特別措置法上の導管性要件の一つ(租税特別措置法第67条の14第1項第2号ロ)を満たさず、税務上の悪影響が大きい。そのため、他業禁止規制に抵触しないようなデータセンター運用の仕組みを検討する必要があり、場合によっては、制度設計の柔軟性を犠牲にしなければならないケースも生じる。

上述したとおり、データセンターは高度な技術と信頼性が要求されるインフラ施設であり、建物の躯体以外に、サーバーやラックなどの設備に加え、昇降機、受変電設備、非常用発電設備、電力貯蔵設備、空調設備、衛生設備、防災設備、セキュリティ設備など、多くの付帯設備が必要となる。上記のようなデータセンター関連設備の中には、サーバーのように物理的な取り外し・交換が比較的容易なものから、給水・排水設備の配管などのように躯体との固着性が強いものまで、様々な設備が存在する。

データセンター関連設備が動産ではなく建物の一部を構成する場合には、建物の中に含めて整理することができ別途の取扱いをする必要がない。この点に関し、民法242条は「不動産の所有者は、その不動産に従として付合した物の所有権を取得する。ただし、権原によってその物を附属させた他人の権利を妨げない。」と規定するのみであって、動産が建物にどの程度結合していれば「従として付合した物」として不動産の一部を構成するか(建物(躯体)の所有者が当該動産の所有権を取得するか)、について基準を明示していない。また、裁判例もこの点について統一した見解を示していない。

例えば、ビルに敷設した揚・排水ポンプ、消火設備等について、物理的に分離しにくいこと(壁にはめ込まれていたり、ボルトで固定されているなど)、当該ビルの付帯設備として設置されたこと、分離により当該ビル及び当該設備の社会経済上の価値が低下することなどに着目して当該設備は当該ビルに付合すると結論づけた裁判例※14、さらに、ビルの空調設備、エレベーター関連設備、変電設備等について、当該ビルにおいてこれらの設備が必要不可欠であること、当該設備を分離してしまうと当該ビルや当該設備の社会経済的価値が著しく毀損してしまうことなどに着目して当該設備は建物に付合すると結論づけた裁判例※15が存在する。他方、建物工事の下請負人が設置した窓枠サッシ、建具、扉等について、取外しが可能であり独立して存在していることや取外しにより対象建物に物理的な損傷や著しい経済的損失をもたらしていないことなどを理由として付合を否定した裁判例※16、マンションに設置されたエレベーターについて、機能を損なうことなく取り外して他の建物のエレベーターとして利用でき、当該マンションも取り壊す必要がないといった物理的な分離容易性に着目するとともに、エレベーターの取り外し費用が設置費用の一割にも満たないこと、エレベーターを必要とする住戸の少なさや階段の存在などを踏まえてエレベーターを取り外しても社会経済上不利な程度には至っていないとして、付合を否定する裁判例※17が存在する。

上記を踏まえると、データセンター関連設備が建物に付合するかについては、建物及び設備の用途、機能、形状、構造、設置状況等に照らして、①当該設備を建物から分離することによる物理的な損傷の有無・程度、②分離に要する費用の程度、③分離による建物や設備の経済的価値の低下又は社会経済上の不利益の有無・程度などを総合的に勘案し、個々の設備毎に判断する必要があると考えられる。

データセンター事業においては、データセンター事業者が建物所有者から建物を賃借した上で自らサーバーやラックなど各種関連設備の搬入・据付を行う場合がある。このような場合、実務上、建物所有者と賃借人であるデータセンター事業者との間でそれぞれの資産の所有区分・管理責任区分を決めることが多いが、かかる区分は当事者の合意のみで自由に決めることができるのか、前記(1)で述べた民法242条但書の「権原によってその物を附属させた他人の権利を妨げない」という部分の「権原」とは何かが問題となる。

民法上、この「権原」については特段定義されておらず、裁判例においても統一的な見解は示されていない。例えば、既存家屋の2本の通し柱及び天井の梁を除き他の構造物を撤去して増改築した部分(飲食店の店舗部分)について、既存家屋とは独立した建物であることや賃借人が賃貸人から上記増改築の承諾を得ていることなどを踏まえ、当該賃借人が「権原」に基づいて当該増改築部分の所有権を留保するとした判例※18、反対に、既存建物の上に増築された二階部分について、外部への出入りが既存建物の梯子段を使用することなどを理由として既存建物の構造の一部を構成するものとして、賃貸人から増改築の承諾を得ていたとしても、当該二階部分は既存建物に付合する(賃借人は「権原」を理由に所有権を留保できない)とした判例※19も存在する。かかる各判例を踏まえて、建物と付属物との結合が強いいわゆる強い付合の場合には本条但書の適用はなく、いわゆる弱い付合に留まる場合にのみ「権原」による所有権の留保を認める見解も有力に主張されている※20。

さらに、「権原」による所有権の留保は一物一権主義の例外を認めるものであるから、取引の安全性の観点からは何らかの公示ができることが望まれ、公示がない場合に取引関係に入った善意の第三者との関係が問題となる。特に、設備の価値が高い場合には当該設備単独で担保権の対象となることが考えられるため、対抗要件の必要性が高まるところ、上記公示との観点では、当該設備が一般的な動産譲渡担保の対抗要件を具備することができるか、といった検討も有用であろう。

この点に関する議論はまだ決着を見ていないものの、実務上は少なくとも、データセンター関連設備のうち、公示できる程度に建物から独立性を有しており、かつ、賃借権だけではなく当該設備について建物賃貸人との間に建物賃借人の資産のままとする特段の合意がある場合(賃貸借契約等にその旨が明記されている場合)には、当該建物賃借人は「権原」に基づき当該設備の所有権を留保できる(当該設備は当該建物の一部を構成しない)と考えるべきであり、かかる整理は上記判例とも矛盾しないと思われる。

前記5(1)で述べた各要素を踏まえて検討した場合、データセンター関連設備の中には建物の一部を構成することが難しいもの(以下「非建物構成設備」という。)も存在するであろう。前記4(3)で述べたとおりデータセンター事業について用いられることが多いTMKが、建物とともに非建物構成設備を取得・保有する場合、かかる非建物構成設備は、原則として、建物と並んで「特定資産」としての規律を受けることになり、例えば、資産流動化計画に記載する必要があり(資産流動化法第5条第1項第3号)、非建物構成設備に変更があれば変更届出を提出しなければならない(同法第9条)。もっとも、非建物構成設備の更新毎に資産流動化計画の変更を届け出るのは煩雑であることもあり、非建物構成設備が資産流動化計画への記載は不要とされている「従たる特定資産」(同法第4条第3項第3号)に該当しないかが実務上問題となる。

「従たる特定資産」とは、以下の5つの要件を充足する特定資産である。

データセンター事業の場合、データセンター関連設備の価値が主たる特定資産である建物及び土地の価値を超えることが往々にしてあるため、特に問題となるのは③の機能的及び経済的な主従関係である。こちらについては、まず、土地及び建物(躯体)だけではなく、前記5(1)(2)において述べた要素を踏まえ、建物の一部を構成する設備を加えた建物全体の価値と非建物構成設備の価値の経済的な主従関係を比べることが必要となる。もっとも、かかる比較を行っても非建物構成設備の経済的な価値が高い場合も想定されるため、今後は、経済的な主従関係を判定するための価値算出方法などを含め、従たる特定資産における「経済的な主従関係」の要件に関する再整理についても議論の深化が望まれるところである※21。

非建物構成設備のうち「従たる特定資産」の要件を充足しない設備(以下「動産MEP」という。)については、TMKとは別のSPC(GKを用いる場合が多い)を設立して取得・保有する例が実務上見受けられるが、その場合の留意点について2点ほど紹介する。

SPCが動産MEPを取得するに際してその原資を調達する必要があるところ、正面から社員出資という形で資金調達する方法もあるが、税務面等を考慮し、匿名組合出資や株主(社員)ローンといった形でSPCに資金を注入するアレンジも考えられる。もっとも、匿名組合出資については投資家(匿名組合員)が対象たるデータセンター事業で果たす役割によっては匿名組合性(TK性)の観点から検討が必要であろうし、株主(社員)ローンについては貸金業法上の登録を不要とできるか、具体的には、当該株主(社員)ローンが貸金業法の適用を受ける「貸金業」に該当するか※22、該当するとしても貸金業法施行令第1条の2が個別に定めている適用除外の要件を充足しないか※23、という検討も必要となる。

データセンター事業者が建物所有者から不動産(その一部を構成する設備を含む)を、SPCから動産MEPを、それぞれ賃借する場合、法形式上は別々の法人からこれらの対象物をそれぞれ賃借することになるが(建物所有者との間の不動産に関する賃貸借契約及びSPCとの間の動産MEPに関する賃貸借契約を締結することになるが)、両者はデータセンター事業においては一体不可分の関係に立つため、そのコンセプトを双方の賃貸借契約に規定していくことが必要となろう。例えば、不動産に関する賃貸借契約が終了すれば、動産MEPに関する賃貸借契約も終了するといった規定、さらには、不動産や動産MEPの修繕や更新の工事についてそれぞれに悪影響を及ぼさないように工事実施のタイミングや手法など両者のインターフェースの調整を行うといった実務上の手当を意識した規定も必要になるであろう。

(次号へ続く)

※1

データセンターは、メガクラウド業者(ハイパースケーラー)による利用を想定して建設される超大規模データセンター(ハイパースケール型)と、多数のカスタマーに対してラック単位で利用させること(コロケーション)を念頭に置いたリテール型の二つに大別される。本ニュースレターでは、今後ニーズが急増するとされるハイパースケールデータセンターを主に念頭において議論を進めていく。

※2

ドイツ、イギリス、フランス、オランダ、イタリア、ポーランド及びスペインの7カ国の累計

※3

総務省「令和6年版 情報通信白書」158頁

※4

デジタルインフラ(DC等)整備に関する有識者会合「中間とりまとめ3.0」(2024年10月4日)(以下「中間とりまとめ3.0」という。)5頁

※5

「中間とりまとめ3.0」5頁

※6

一般に、距離が離れれば離れるほど、レイテンシー(CPUなどがデータの転送要求を出してから実際にデータが転送されるまでに生じる通信の遅延時間)が長くなるためである。

※7

「中間とりまとめ3.0」3頁。なお、電力広域的運営推進機関が2025年1月22日に公表した今後10年間の電力需要の見通し(「全国及び供給区域ごとの需要想定(2025年度)」)においては、2023年度までは人口減少や節電・省エネルギーなどにより電力需要が減少傾向にあったが、2024年度以降は、節電・省エネルギーなどの影響は継続しつつも、データセンターや半導体工場の新増設を見込むエリアの拡大等に伴い、2034年度における全国の需要電力量は約8524億kWhとなり、2024年度比で約6%の増加となることを見込んでいる。

※8

政府は、近年増加するデータセンターを脱炭素電源の近傍等の適地に誘導することや(第7次エネルギー基本計画 25頁)、データセンター等の系統接続申込みの規律を確保するとともに、一般送配電事業者が早期に電力供給を開始できる場所を示した「ウェルカムゾーンマップ」を通じた立地誘導を進めるとしている(同46頁)。

※9

新しい資本主義実現本部「新しい資本主義のグランドデザイン及び実行計画 2024年改訂版」(2024年6月21日)42頁

※10

正式名称は、「経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律(令和4年43号)」。

※11

電気事業、ガス事業、石油ガス輸入業、水道事業、水道用水供給事業、鉄道・海運・航空・空港事業、運送事業、電気通信事業、放送事業、郵便事業、金融業などの特定社会基盤事業の提供者のうち、その使用する特定重要設備(特定社会基盤事業の用に供される設備、機器、装置又はプログラムのうち、特定社会基盤役務を安定的に提供するために重要であり、かつ、我が国の外部から行われる特定社会基盤役務の安定的な提供を妨害する行為の手段として使用されるおそれがあるものとして「経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律に基づく特定社会基盤事業者の指定等に関する内閣府令」で定めるもの)の機能が停止し、又は低下した場合に、その提供する特定社会基盤役務の安定的な提供に支障が生じ、これによって国家及び国民の安全を損なう事態を生ずるおそれが大きいものとして主務省令で定める基準に該当する者の中から主務大臣により指定を受けた者をいう。

※12

組合契約・匿名組合契約等によって投資家から資金を集めて不動産取引を営み、その収益を投資家に分配することを約する契約が典型である(不特法第2条第3項参照)。

※13

不動産の売買、交換又は賃貸借をいう(不特法第2条第2項)。なお、不特法において「不動産」とは、宅建業法第2条第1号に掲げる宅地又は建物をいう(不特法第2条第1項)。

※14

東京地判昭和42年11月27日判時516号52頁

※15

東京地判昭和55年1月28日判タ410号107頁

※16

大阪地判昭和48年4月23日判タ306号223頁

※17

熊本地判昭和54年8月7日下級裁判所民事裁判例集30巻5~8号367頁。なお、左記裁判例ではエレベーター一式が問題となり建物への付合を否定しているところ、脚注4の裁判例ではエレベーターの運行制御を行う設備やエレベーターの巻上機を作業させるためのモーターについて建物への付合を肯定しており、建物の設備が建物に付合しているか否かが事案によって様々であることを示す一例といえよう。

※18

最判昭和38年10月29日民集17巻9号1236頁

※19

最判昭和44年7月25日民集23巻8号1627頁

※20

大村敦志=道垣内弘人=山本敬三(編集代表)、小粥太郎(編)『新注釈民法(5)物権(2)』499頁など。但し、これに反対する見解として能見善久=加藤新太郎(編)『論点体系 判例民法 2 物権[第4版]』386頁~387頁などもある。

※21

法文上の文言としては「付随して用いられる」と記載されているのみで、経済的な主従関係について言及しているのは「従たる特定資産」の枠組みが資産流動化法に導入された改正時のパブリックコメントに対する当局の回答(平成23年金融商品取引法等改正(6ヶ月以内施行)に係る政令・内閣府令案等に関するパブリックコメントの結果のNo.4の回答など)であるため、法文の改正を伴わず議論を深化できる余地があるように思われる。

※22

貸金業法第2条第1項に定める「業として行うもの」に該当するかが問題となる。

※23

実務上、貸金業法施行令第1条の2第6号記載のグループ会社間の貸付や合弁事業における株主から合弁会社への貸付に該当しないかを検討することが多い。この点、SPCが合同会社の場合には、同号ロやハで述べられている「議決権」が会社法上は規定されていないため、より複雑な検討が必要となる。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

山根龍之介(座談会)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

(2025年10月)

山根龍之介(座談会)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年8月)

粂内将人、海老原広大(共著)

(2025年9月)

山根龍之介(共著)

(2025年10月)

山根龍之介(座談会)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

(2025年8月)

粂内将人、海老原広大(共著)

(2025年9月)

山根龍之介(共著)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

(2025年8月)

糸川貴視

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)