斉藤元樹 Motoki Saito

パートナー

東京

NO&T Competition Law Update 独占禁止法・競争法ニュースレター

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

公正取引委員会(公取委)は、2022年1月28日、新規株式公開(IPO)における公開価格設定プロセス等に関する独占禁止法・競争政策上の考え方について報告書(本報告書)を公表しました※1。公取委が示した論点は多岐にわたりますが、特に重要なポイントは、IPOにおける想定発行価格の設定において、IPOディスカウント等の名目で、価格算定の考え方を説明することなく、合理的な根拠に基づかずに想定発行価格を低く設定することは独占禁止法上問題になるおそれがあるとした点であり、主幹事証券会社は、新規上場会社に対し、これまで以上に丁寧に想定発行価格の説明を行う必要があると考えられます。

日本のIPO価格については、「アンダープライシング問題」が存在するのではないかと近時議論が盛んに行われており、注目されています。公取委は、今後、IPOに関する独占禁止法上問題となる具体的な案件に接した場合には、厳正・的確に対処していくと述べており、IPOに携わる関係者(特にIPOを目指す会社や証券会社)の皆様においては、本報告書で示された独占禁止法上の考え方を理解しておくことが重要と考えられますので、本ニュースレターではその概要についてご説明します。

2021年6月18日に閣議決定された「成長戦略実行計画」※2では、我が国におけるスタートアップの成長・発展を支援するため、SPAC(特別買収目的会社)制度の検討やスタートアップと大企業の取引適正化のための競争政策の推進などの様々な事項と並んで、「IPOにおける価格設定プロセスの見直し」が検討課題として掲げられました。

日本のIPOについては、公開価格が初値を大幅に下回っており、公開価格で株式を取得した特定の投資家が差益を得る一方で、新規上場会社は直接の利益を得られず、同じ発行株数でより多額の資金調達をし得た可能性(いわゆるアンダープライシング問題)が指摘されており、IPO時の公開価格設定プロセスの在り方について、実態把握を行い、見直しを図ることとされていました。2021年11月8日に新しい資本主義実現会議が決定した「緊急提言~未来を切り拓く『新しい資本主義』とその起動に向けて~」※3においても、同趣旨の指摘がなされました※4。

こうした問題意識のもと、公取委は、IPOにおける価格設定プロセス等の実態把握を行うため調査を行いました。

公取委による調査方法は以下のとおりです。IPO時の公開価格設定プロセスにおいては、売出人やIPOに参加する投資家(特に価格発見能力が高いとされる機関投資家)も利害を有し、重要な役割を果たしていますが※5、売出人や機関投資家に対する書面調査やヒアリング調査は実施されなかったようです。

| 書面調査 |

|

|---|---|

| ヒアリング調査 |

|

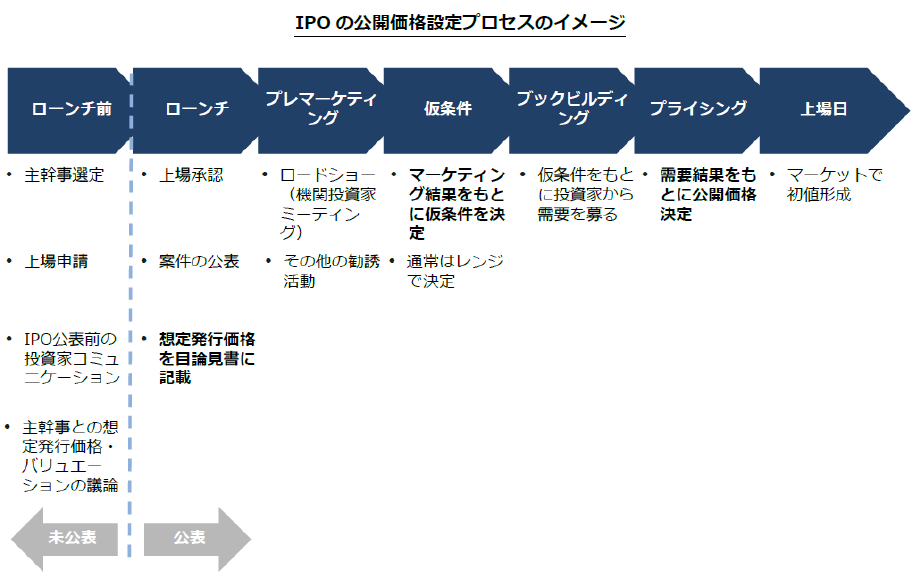

本報告書で取り扱っているIPOの公開価格設定プロセスについて、現在の実務では、「想定発行価格」、「仮条件」、「公開価格」という3段階で価格が決まっていきます。具体的には以下のとおりです。

公取委は、上記の公開価格設定プロセス等について、以下のとおり独占禁止法・競争政策上の考え方を示しました。この「独占禁止法上の考え方」と「競争政策上の考え方」はレベルの異なるものである点に留意が必要です。「独占禁止法上の考え方」は、考え方に従わなかった場合に独占禁止法違反になるおそれがあることから、特に慎重な対応が必要になると考えられます。これに対して「競争政策上の考え方」は、競争政策(競争を維持・促進する政策)の観点から望ましい行為を記載しているにとどまりますが、公取委は、本報告書で示した考え方を金融庁、日本証券業協会及び東京証券取引所に申し入れることで、これらの機関や証券会社等において、具体的な対応策の検討や自主的な取組みが行われることを期待していると述べていますので、今後の日本証券業協会等における検討状況も注視した上で、対応策を検討していく必要があると考えられます。

本報告書では、優越的地位にある主幹事が、一方的に公開価格を設定するなどして主幹事業務の取引を実施し、新規上場会社に正常な商慣習に照らして不当に不利益を与えたと認められる場合には、独占禁止法上問題となるおそれがあるとされています(優越的地位の濫用)。例えば、想定発行価格の設定において、IPOディスカウント等の名目で、価格算定の考え方を説明することなく、合理的な根拠に基づかずに価格を低く設定することは独占禁止法上問題となるおそれがあります。「IPOディスカウント」とは、主幹事及び新規上場会社との協議※6により、新規上場会社における会社情報の入手が難しいことや流動性の予測が難しいこと等を考慮して、IPO案件の執行可能性を高めるために行う割引であるとされています。

公取委は、証券会社は独占禁止法上問題とならないようにするため、以下の点に留意する必要があると述べています。

いずれのポイントについても金融商品取引業者として当然のことであるという考えもあるところですが、公取委からこのような指摘がなされたことを踏まえ、証券会社においては、想定発行価格の設定に際し、IPOディスカウント等の部分も含めて、当該価格の根拠を丁寧に説明することに改めて注意が必要であると考えられます。また、今後、公開価格と初値の差が大きい案件があった場合、公取委から公開価格設定プロセスの適切性について問い合わせを受けることも想定されますので、価格設定プロセスにおける新規上場会社との協議内容の記録等の体制を見直すことも検討に値すると考えられます。

本報告書では、証券会社の関係会社である銀行やベンチャーキャピタルが新規上場会社への影響力を行使する等して、当該証券会社が、他の証券会社が主幹事を引き受けることを不当に妨害しているとすれば、独占禁止法上問題となるおそれがあるとされています(取引妨害)。

調査の過程では、新規上場会社の11%が、取引銀行や出資を受けていたベンチャーキャピタルなどから、特定の証券会社を主幹事とするよう要請を受けたことがあると回答しており、証券会社の36.4%が主幹事を引き受けようとするプロセスにおいて、他の証券会社の干渉又は妨害を受けたと回答していたものの、取引妨害が行われているという明確な実態は確認できなかったとされています※8。

このように実態として取引妨害があったと指摘されているわけではないため、直ちに現在の実務を変えなければならないということではないと思われますが、本報告書においては、証券会社は、独占禁止法上問題とならないようにするため、関係会社である銀行やベンチャーキャピタルが新規上場会社への影響力を行使する等して、他の証券会社が主幹事を引き受けることを不当に妨害することがないように留意する必要があるとともに、主幹事業務に関する自らのサービス内容等を新規上場会社に対し適切に説明することにより、主幹事の引受けに向けて公正に競争することが望まれています。

引受手数料の料率について、証券会社間で取決めを行うようなことがあれば、いわゆるカルテル規制に抵触し、独占禁止法上問題となります(不当な取引制限)。

公取委としては、現在、IPOにおいては引受手数料を8%と設定している証券会社が多いことを踏まえ、証券会社間で情報交換等が行われているか否かを調査したものと考えられますが、新規上場会社及び証券会社からのヒアリングにおいては、このような情報交換等が行われているとの実態は確認できなかったようです。カルテルは独占禁止法違反の典型例であり、特に厳格な法執行がなされるため、今後も、引受証券会社が新規上場会社等に対して引受手数料率の提案や合意をするに際しては、このような情報交換等を行うことのないよう留意する必要があります。なお、実務上、複数の引受証券会社が共同で引き受ける体制での一つのIPO案件における引受手数料については一つの料率が設定されていますが、本報告書において、このような同一案件内での典型的な場面自体が問題視されているものではないと思われます。

|

上場申請 まで |

|

|---|---|

|

想定発行 価格 |

|

| 仮条件 |

|

|

公開価格 ・ 上場 |

|

| その他 |

|

|

上場のための 選択肢の 多様性 |

|

公取委は、IPOに関する取引において、独占禁止法上問題となる具体的な案件に接した場合には、厳正・的確に対処していくと述べており、IPOに携わる関係者(特にIPOを目指す会社や証券会社)の皆様においては、本報告書で示された独占禁止法上の考え方を理解しておくことが重要と考えられます。

なお、本報告書で指摘された事項については、IPOに携わる当事者の問題というよりは、日本のIPOの制度面に起因する部分も多いと考えられます。この点、日本証券業協会においても、2021年9月に「公開価格の設定プロセスのあり方等に関するワーキング・グループ」が設置され、IPO時の公開価格の設定プロセス等に関して、多くの論点について多角的な議論がされておりますので※17、同グループの議論状況も含めて、今後の状況を注視することが必要になると考えられます。

※4

もっとも、このアンダープライシング問題は、そのような問題自体が本当に存在するのか、小型のIPOを中心に生じているものでありIPO全体に生じている問題ではないのではないか、例えば2021年12月に新規上場した案件では初値の公開価格割れが相次いでおり、むしろ過大値付けとなっていないかなどの意見もあるところであり、実態を踏まえた上での議論も必要と考えられます。

※5

IPOでは、既存株主である売出人による株式の売出しに加えて、新規上場会社による新株発行等(募集)が行われるケースと行われないケースがあり、そのいずれについても、引受証券会社が売出し・募集株式の引受け(買取り)を行った上で、不特定多数の投資家に対して販売を行います。

※6

この協議には売出人も通常は関与します。

※7

本報告書では、配慮の例として、証券会社は、新規上場会社が希望する場合には、新規上場会社に対し上場申請業務に係る資料を提供することが挙げられています。

※8

新規上場会社からのヒアリング等において、特定の証券会社を主幹事とする旨の要請に対し、自らの意に反して受け入れたとする新規上場会社がいなかったという点も考慮されていると考えられます。

※9

但し、金融商品取引法上、有価証券届出書の提出前に有価証券の取得勧誘を行うことは禁止されているところ(同法4条1項)、有価証券に対する投資者の需要の見込みに関する調査は、特定投資家又は株券等保有割合が5%以上である者を対象として、対象者との間で守秘義務契約を締結すること等の要件を満たした場合にのみ認められます(「企業内容等の開示に関する留意事項について」(開示ガイドライン)B2-12②)。実務上は、投資家にとってプレヒアリングに応ずることによるメリットが乏しいことや、小型IPO案件は機関投資家の投資対象にならない場合があること、守秘義務契約を締結することに負担感があること等から、需要の見込み調査に応じてくれる投資家があまり想定されないという問題点も指摘されているところです。また、投資家とのコミュニケーションについて具体的にどのように実施すれば上記要件を満たすことができるか(勧誘行為と需要の見込み調査の線引き)についても、個別案件において慎重に検討する必要があります。

※10

なお、書面調査に回答した新規上場会社の39.7%が「プレヒアリングの実施は可能だと認識していた」としており、そのうちの58.6%が「実際にプレヒアリングを行った」と回答したとのことですが、守秘義務契約を締結する等して開示ガイドラインB2-12②に基づき行うプレヒアリングの実例は極めて少数に留まるという実務感覚であり、本報告書でも指摘されているとおり、この新規上場会社の回答には、需要見込み調査を行うプレヒアリングではなく、オファリング(募集又は売出し)に係る情報に言及しないことが大前提のもとで実施されている企業情報の紹介(インフォメーション・ミーティング。開示ガイドラインB2-12③)が含まれている可能性が高いと思われます。プレヒアリングとインフォメーション・ミーティングの法的性質や許容される行為は大きく異なるため、両者を区別して議論することが重要です。

※11

この点は上記1(1)の独占禁止法上の考え方にも示されています。

※12

このための方策として、機関投資家の同意を得た場合には、特に支障がない限り、ロードショーの結果について、機関投資家を顕名で新規上場会社に開示することにより、透明性を高めることが望まれています。

※13

なお、金融商品取引法上、条件決定(公開価格等の設定)に伴って提出される有価証券届出書の訂正届出書については、条件決定の当日又は翌日に効力が発生することが、IPO全体のスケジュール維持のために必要であるところ(開示ガイドラインB8-4ロ参照)、仮条件の上限額を上回る公開価格が設定された場合、条件決定日の当日又は翌日に有価証券届出書の届出の効力が発生するかについては、財務局の裁量に委ねられているため、実務上の取扱いについては改めて確認する必要があり、この点について関係当局において明確化されることが望まれます。

※14

新規上場会社が主幹事の追加・変更を検討する際には、実際には、価格設定の論点だけではなく、主幹事の追加・変更に伴う上場スケジュールの見直しの可能性や追加の費用負担など、様々な観点から検討が必要と思われます。

※15

本報告書を見る限り、公取委は、引受割合が80%や90%以上である場合には「高い引受割合」であると考えているように思われますが、明確な基準は示されておりません。

※16

日本においては、1997年のブックビルディング方式の導入以降、入札方式は使われていません。

※17

https://www.jsda.or.jp/about/kaigi/jisyukisei/gijigaiyou/20210915170847.html

なお、本ニュースレターの発行時点で議事録は公開されていませんが、同ワーキング・グループの2022年1月31日の第6回会議では、公取委によって、本報告書についての説明がされています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

(2025年7月)

殿村桂司、小松諒、松﨑由晃(共著)

(2025年6月)

伊藤伸明

Kluwer Law International (2025年4月)

山田弘(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2024年10月)

井本吉俊

服部薫、柳澤宏輝、一色毅、清水美彩惠(共著)

小川聖史

服部薫、柳澤宏輝、一色毅、清水美彩惠、田口涼太(共著)

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲