本田圭 Kiyoshi Honda

パートナー

東京

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

2022年2月1日に政府が「GXリーグ基本構想」を発表し、2050年のカーボン・ニュートラルに向けた経済社会システム全体の変革(GX:グリーン・トランスフォーメーション)のための取り組みを始めています。

GXは、DX(デジタル・トランスフォーメーション)と並んで非常に注目されていますが、DXに比べて具体的なイメージがしづらく、また、「GXリーグ基本構想」で用いられている「カーボン・プライシング」や「カーボン・クレジット」についても馴染みが薄い概念であろうと思います。

本ニュースレターでは、GXの進捗に伴ってさらに注目度が増してくる「カーボン・プライシング」及び「カーボン・クレジット」について解説します。

CO2を含む温室効果ガスが大気中に多く排出されてしまった原因の根本は、産業革命以降の長い間、温室効果ガスの排出を含む大気の利用について何ら制約が課されてこなかったことや、製品やサービスの価格について何ら温室効果ガス排出が反映されてこなかったことにあると言えます。カーボン・プライシングの基本コンセプトは、CO2を大気中に排出することを文字通り「値付け」(プライシング)することで、その量を制限しようとする取り組みと説明できます。これは、昔は無制限であった水などの資源の利用が制限され値付けされることになったのと同様に、大気についても、CO2の大気への放出という点において制約を課し、かつ、値付けをするものと言えます。

カーボン・プライシングの手法として最も分かりやすいものとしては炭素税が挙げられます。日本における炭素税は、「地球温暖化対策のための税」(「地球温暖化対策税」)と位置付けられ、石油・天然ガス・石炭という化石燃料の利用について、従前からの石油石炭税に上乗せする形で、環境負荷に応じて広く薄く公平に税負担を求めています※1。また、急激な負担増を避けるため、税率は3年半の間(平成24年10月から平成28年4月)にかけて段階的に引き上げられました。

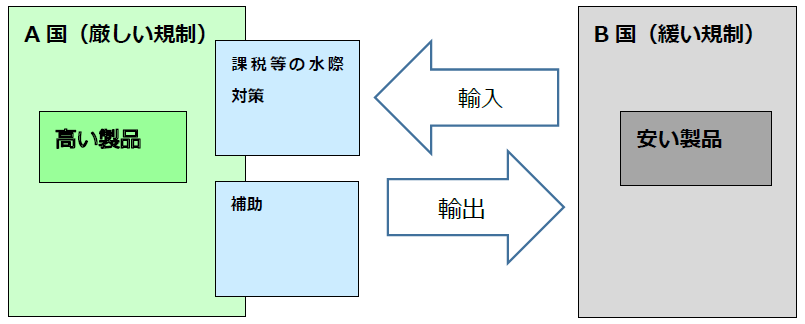

また、欧米にて検討が進められている炭素国境調整措置も分かりやすいプライシング手法と言えます。これは、CO2排出コストが低い国からの輸入物品(そのために流通価格も低く抑えられることになる物品)について、当該物品を輸入する事業者にその価格差を負担してもらうという制度です。具体的には、以下の図表のように、輸入の際に課税やカーボン・クレジットの取得を義務付けるなどの水際対策をするとともに、流通価格の高い自国の製品を輸出する場合には一定の補助を行うような措置が考えられます。このような炭素国境調整措置は一国において完結する炭素税と異なり、輸出国や輸出国の事業者にも大きく影響する制度で、CO2排出を世界全体で抑えるためには有益な制度と言えます。

上記の炭素税や炭素国境調整措置以外のカーボン・プライシング手法※2として挙げられるものが、カーボン・クレジット及びその取引です。カーボン・クレジットとは、広い意味では、CO2の削減量に相当する価値をクレジットとして取引可能にしたものと言えます。CO2による地球温暖化は全世界共通の問題であるとともに、(局地的ではなく)世界全体でCO2を削減することが重要であるところ、世界全体として削減を達成できるのであれば、一定の検証手続等を経た削減相当分をクレジットとして取引させることも可能であると言えます。また、そのようにクレジットの取引ができるようにすることはCO2削減のインセンティブとなるとともに、経済効果もあると考えられています。このような仕組みは市場メカニズムと呼ばれ、パリ協定第6条第4項においても関連する規定があり、COP26において実施指針が合意されました。

このようなカーボン・クレジットの種類は多岐に亘りますが、大きく分類すると、以下のとおり、(i)京都議定書に基づく京都クレジットのような国際的枠組みに基づくもの、(ii)各国政府(州政府や地方公共団体を含みます。)の定める制度に基づくもの、及び、(iii)民間機関が主導する制度に基づくものに分けられます。

| 主導 | 種類 | 具体例 |

|---|---|---|

| 国連・複数国 | 京都クレジット | JI、CDM |

| 二国間クレジット | JCM | |

| 各国政府 | 国内排出量取引制度 | EUの排出量取引制度(EU ETS)、東京都条例に基づく排出量取引制度 |

| 国内クレジット | J-クレジット | |

| 非化石証書 | ||

| 民間 | ボランタリー・クレジット(VER) | Gold Standard、VCS、ACR、CAR |

| グリーン電力/再エネ電力証書 |

グリーン電力証書 GO、RECs、I-REC |

上記のうち、非化石証書及びグリーン電力証書は、それらのみ「証書」とされているように、他のクレジットとは異なる性質を有するものであるため、以下、証書とそれ以外のクレジットに分けて説明します。

非化石証書の詳細については、第2回脱炭素セミナーを参照いただければと思いますが、広い意味ではカーボン・クレジットの一種として分類されています※3。また、国内で発行されているグリーン電力証書※4も同様ですし、さらには、同種のものとして海外におけるトラッキングシステム(再生可能エネルギー発電設備等のクリーンなエネルギー源との紐付けを証するシステム)を用いた電力証書も挙げられます。具体例として、EUにおけるGO(Guarantee of Origin)、米国におけるRECs(Renewable Energy Certificates)や国際的なトラッキングシステムであるI-REC(International Renewable Energy Certificate)など※5が挙げられます。

これらの証書の最も大きな特徴は、対象企業の使用電力の脱炭素化のために取引がなされるクレジット(環境価値)であるという点です。すなわち、下記(2)にて説明するカーボン・クレジットは、対象企業及び施設の温室効果ガス排出量を単位とする(t-CO2)のに対して、これらの証書は再エネ等のグリーン電力量に相当するため、電力量の単位であるkWh等が用いられます。また、脱炭素化の対象も、サプライチェーン排出量のうちスコープ2(電力の使用)に限定されます。カーボン・クレジットが、一般に、企業・施設の排出量相当分としてカーボン・オフセット等のために用いられたりするのと異なり、証書は、使用電力の脱炭素化の限度で「値付け」をするクレジットと言えます。

上記(1)以外のクレジットは、温室効果ガス削減量を示すt-CO2を単位としますが、大きく分けて分類すると以下の2類型に分けられると言えます。

まず、上記(a)については、一般に「排出権」として認識されているクレジットと言えます。クレジットの割り当て手法としては、無償又は有償(オークション)いずれもあり得ます※6。

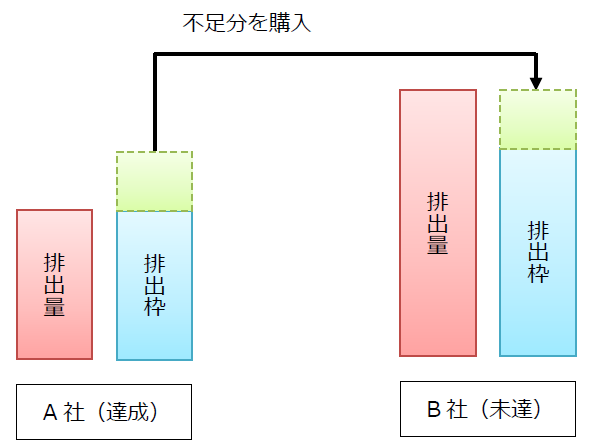

このような「キャップ・アンド・トレード型」の国内排出量取引制度には任意参加型のものと義務的参加型のものがありますが、義務的参加型のものを例にとると、参加企業には一定の期間(例:5年)において排出を許される排出量(「排出枠」や「アローワンス」とも表現されます)が定められます。この排出量は、それまでの実績に基づいて定められ、(当然ながら)従前の排出量よりも少ない量が各期間において設定されます(「キャップ」設定)。その上で、各参加企業は当該期間において事業活動を行い、期間末において当初設定されていた量よりも多くの排出をしてしまった企業は、少ない排出をした企業から余剰の排出枠を買ったり(「トレード」)、また、制度のルールに従って罰金を納めたりするなどの対応が求められることになります。他方で、当初設定より少ない排出を達成した企業は当該余剰枠を売却することができます。このような仕組みで、排出量ないし排出枠について「値付け」がなされます。

「国内排出権/排出量取引制度」という場合、主として、このキャップ・アンド・トレード型が採用されていると言えます(EUや東京都における制度もこの形式です)。

次に、上記(b)の類型は、温室効果ガス排出削減プロジェクトが実施されなかった場合を基準(ベースライン)とし、当該削減量がクレジットされることになるため、「ベースライン・アンド・クレジット型」とも呼ばれます。一般に、このようなクレジットは「排出権」とは呼称されず、単に「クレジット」と呼ばれることが多いと言えます。その意味で、狭義のカーボン・クレジットとも言えます。

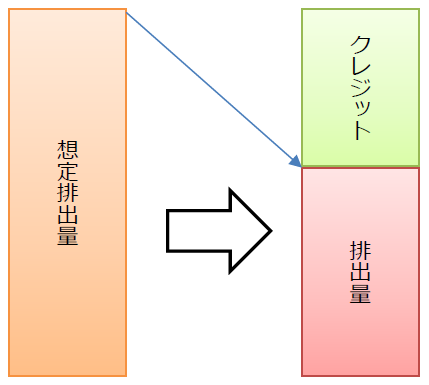

これらクレジットは、特定の省エネルギー設備の導入や植樹等の森林経営などの温室効果ガス削減のための取り組みによって生じた排出削減量や吸収量をクレジットとして認証主体が認証し、そのクレジットを取引できるようにする仕組みです。

各企業はこれらのクレジットを購入して使用することで、削減努力をしてもどうしても削減できなかった部分について相殺し(いわゆる「カーボン・オフセット」を行い)、又は、自己の提供するサービスや商品を脱炭素化させて価値の付加を目指すことになります。このような取引を通じて「値付け」がなされます。

このようなクレジットは世界的にも多種多様なものが存在しますが、大きく分類すると、

に分けられます。

上記(i)の例としては、日本が行っている二国間クレジット制度(JCM:Joint Crediting Mechanism)に基づくクレジットが挙げられます。(ii)の例としては、日本における公的な制度として、J-クレジット制度において取引されるクレジットが挙げられます。

また、(iii)のクレジットの認証機関/認証基準として代表的な例は、WWFなどが設立したGold Standard、VerraによるVerified Carbon Standard(VCS)に加えて、American Carbon Registry(ACR)や、Climate Action Reserve(CAR)などが挙げられ、ボランタリー・クレジットやVER(Voluntary Emission Reduction)と呼ばれます。2050年でのカーボン・ニュートラルを達成するためには、これらのボランタリー・クレジットの取引を活発化させる必要がある旨も提唱されており、国際的なイニシアチブであるTaskforce on Scaling Voluntary Carbon Markets(TSVCM)は、2030年までに、(2020年比で)ボランタリー・クレジットの取引量を15倍とすることを提唱しています※7。

以上、カーボン・クレジットの概念をまとめると以下のとおりとなります。

| クレジットの種類 | 具体例 | |

|---|---|---|

|

カーボン・クレジット (一般的な用法) |

排出権 |

EU ETS 東京都条例の排出量取引制度 |

|

削減クレジット (狭義の「カーボン・クレジット」) |

JCM J-クレジット ボランタリー・クレジット |

|

| 証書 |

非化石証書 グリーン電力証書 |

|

※1

具体的には、化石燃料毎のCO2排出原単位を用いて、それぞれの税負担がCO2排出量1トン当たり289円に等しくなるよう、単位量(キロリットル又はトン)当たりの税率を設定しています。海外では、スウェーデンやフランスなどでも同様に炭素税が設けられていますが、日本に比べるとかなり高い税率となっています。

※2

他に、企業が自社内のCO2排出に対して値付けを行う「インターナル・カーボンプライシング」という手法もありますが、自主的な取り組みであり、各企業によって手法も様々です。

※3

経済産業省「カーボン・クレジットに係る論点」(2021年12月)3頁

※4

一般財団法人日本品質保証機構が認証を行うもので、自然エネルギーにより発電された電気のもつグリーン電力の環境価値を、電気自体とは切り離された証書の形で保有するものです。

※5

みずほ情報総研株式会社「平成30年度国内における温室効果ガス排出削減・吸収量認証制度の実施委託費(国内における環境価値取引市場の動向調査)報告書」(平成31年3月29日)16~33頁参照

※6

無償割当の中でも、過去の排出を基礎として割り当てするグランドファザリング方式と、各業種における原単位を定めた上で割り当てるベンチマーク方式がありますが、前者を前提に説明します。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

三上二郎、宮城栄司、渡邉啓久、河相早織(共著)

商事法務 (2025年4月)

長島・大野・常松法律事務所 農林水産・食品プラクティスチーム(編)、笠原康弘、宮城栄司、宮下優一、渡邉啓久、鳥巣正憲、岡竜司、伊藤伸明、近藤亮作、羽鳥貴広、田澤拓海、松田悠、灘本宥也、三浦雅哉、水野奨健(共編著)、福原あゆみ(執筆協力)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)