斉藤元樹 Motoki Saito

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

NO&T Tax Law Update 税務ニュースレター

NO&T Corporate Legal Update コーポレートニュースレター

ニュースレター

株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(上)(2024年2月)

株式報酬の新展開2025(ストックオプション・譲渡制限付株式・RSU/PSU) ~近時の租税特別措置法、産競法、金商法改正を踏まえて~(上)(2025年2月)

株式報酬の新展開2025(ストックオプション・譲渡制限付株式・RSU/PSU) ~近時の租税特別措置法、産競法、金商法改正を踏まえて~(下)(2025年3月)

本ニュースレターは、株式報酬について、直近で公表された法令改正等の内容をまとめた上で、当該改正後に予想される実務について紹介するものであるところ、本下巻では、主に本邦「上場」会社を念頭に、直近のインサイダー取引規制や開示規制に関する動向について解説する。

目次:

<以上、上巻>

<以上、下巻>

なお、本ニュースレターで用いられる用語の意味はそれぞれ以下のとおりである。

譲渡制限付株式(RS)は、平成28年度税制改正により、一定の要件下において付与対象者における所得課税の繰延べ及び発行会社における損金算入が可能となったことなどを契機にして、2017年頃から、上場会社において急速に普及・浸透してきている制度である※1。そして、導入企業の増加に伴い、普及の初期は存在していた実務上の様々な「悩み」についても、いくつかのものについては立法的解決が図られる※2など、徐々に、上場会社にとって使い勝手が良い制度にもなってきている。

そのような中、2023年12月8日、金融庁は、株式報酬にかかるインサイダー取引規制の適用に関して、インサイダー取引規制に関するQ&A「応用編(問6~8)」(以下「本Q&A」という。)を公表した。本Q&Aは、これまで、株式報酬(特に譲渡制限付株式)を利用する者にとっては悩ましかった問題について、一定の方向性を示すものとして、実務上の意義が大きいものと思われる。

以下では、本Q&Aのうち、特に意義があると思われる、応用編 問7及び8について紹介する。なお、以下(2)乃至(4)の記載は、別途記載がない場合、株式報酬のうち譲渡制限付株式を念頭に置いた記載である。

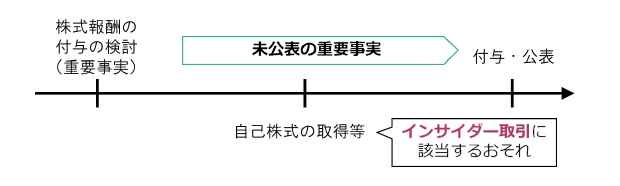

譲渡制限付株式を付与する場合、発行会社は新株発行又は自己株式処分を行うことになる。そして、上場会社の業務執行を決定する機関が、これらについての決定をしたことは、金融商品取引法(以下「金商法」)上、払込金額の総額が1億円未満であると見込まれない限り、インサイダー取引規制の重要事実となる※3。

かかる重要事実は決定事実であるところ、一般には、インサイダー取引規制上の決定事実は早期に生じると考えられていることと、譲渡制限付株式の付与については必ずしも社外の相手方がいるわけではなく、決定がどの時点で生じているか評価が難しい場合が多く、保守的には、インサイダー取引規制上の重要事実が早期に生じていると取り扱わざるを得ない結果、発行会社において、未公表の重要事実を有するとして、自己株式の取得といったコーポレートアクション等を行うことが制限されるという問題が指摘されていた。

当該問題を解決するための方法としては、譲渡制限付株式の付与に関する事実を公表することにより、「未公表の」重要事実をなくすことが考えられるところ、譲渡制限付株式の付与については、その内容についてどの程度公表があれば重要事実が公表されたことになるのか等、必ずしも明らかではなかった。

(2024年1月16日付 日本経済団体連合会「役員・従業員へのインセンティブ報酬制度の活用拡大に向けた提言」をもとに当職らにおいて作成)

上記の問題意識を踏まえ、本Q&Aの応用編 問7では、「上場会社において、役職員等に対する株式報酬として新株発行又は自己株式処分を行うことが内部的に決定された場合、払込金額の総額が割当決議日までに変更される可能性があるとしても、当該内部的な決定が行われた時点においては、その時点における株式報酬の総額として合理的に見込まれた額を金融商品取引法166条第4項に規定する方法で公表・・・すれば、当該決定をしたことの『公表』がされたことになるものと考えられます。」と述べている。

その上で、本Q&Aの問7は「但し、当該その時点における株式報酬の総額又はその上限額につき合理的に見込まれた額を所定の方法で公表した場合であっても、その後、合理的に見込まれた額につき重要な変更があれば、変更後の合理的に見込まれた額を所定の方法で公表するまでは当該決定をしたことの『公表』がされたことになりませんので、ご留意ください。」と述べている※4。

上記Q&Aの公表により、譲渡制限付株式の付与を検討している企業は、今後は、譲渡制限付株式の付与に関する公表を早期に行うことによって、インサイダー取引規制に抵触することなく、一定のコーポレートアクション等を行うことが、これまでより容易になると思われる。なお、上記Q&Aでは、付与する譲渡制限付株式の総額として合理的に見込まれた額以外の情報(例えば、付与株式数、付与予定日、付与対象者の属性)について公表する場合については明示的に述べられていないものの、これらの情報を併せて参考情報として公表することは基本的には否定されないと思われる※5。

また、金商法上、有価証券届出書又は有価証券通知書を提出する前に有価証券の募集(取得勧誘)を行うことは原則として禁止されているところ(いわゆる事前勧誘規制)、上記の公表をすること自体が、当該規制に抵触するおそれがないかも論点になり得る。この点については、譲渡制限付株式の付与について有価証券届出書又は有価証券通知書の提出が必要な場合であったとしても、上記Q&Aに基づき株式報酬の総額として合理的に見込まれた額を公表するに過ぎない場合には、あくまで内部的な決定であり、個々の付与対象者に株式数等の通知を行っていない段階であれば、基本的には事前勧誘規制には抵触しないと整理すべきように思われる※6。

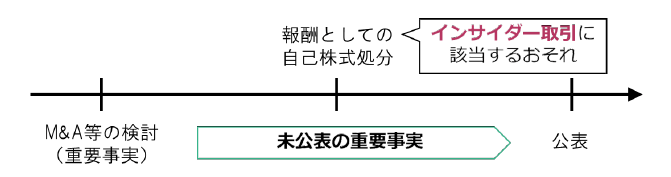

上場会社等が付与対象者に対し自己株式の処分による有償での株式の交付を行う場合※7、インサイダー取引規制上の「売買等」に該当すると解されている。このため、発行会社が、株式報酬として自己株式処分の方法により株式を交付する時点で未公表の重要事実を保有している場合には、少なくとも理論上は、別途適用除外取引に該当しない限り、当該株式報酬の付与(株式の交付)自体が、インサイダー取引規制違反になる可能性がある。

この点については、上場会社等が付与対象者である役職員に当該重要事実を伝達することにより、未公表等の重要事実を知っている者同士の取引とする(いわゆるクロクロ取引に係る適用除外を利用する。)ことによって、適用除外取引に該当させることが考えられる。しかしながら、付与対象者の属性や地位等によっては、人事上の理由などから、付与対象者に対して上場会社等の重要事実を伝達することが必ずしも適切でない場合も想定され、常にクロクロ取引に係る適用除外規定が適用できるわけではない。

(2024年1月16日付 日本経済団体連合会「役員・従業員へのインセンティブ報酬制度の活用拡大に向けた提言」をもとに当職らにおいて作成)

上記の問題意識を踏まえ、本Q&Aの応用編 問8では、「一般的な内容の譲渡制限付株式の付与であれば、当該付与時点で上場会社側に未公表の『重要事実』があったとしても、当該付与が株式報酬の一種として行われるものであり、また、譲渡制限期間が経過して付与対象者が付与された株式を処分できるようになるまでに、相当の期間が必要となるものであるため、上場会社の内部情報を知り得る特別の立場にある者が当該情報を知り得ない一般の投資家と比べて著しく有利な立場で取引を行い、市場の公正性・健全性を害するということは基本的に想定されないものと考えられます。」とした上で、その場合には、「当該付与時点で上場会社側に未公表の『重要事実』があったとしても、当該付与が当該『重要事実』と無関係に行われたことが明らかであれば、インサイダー取引規制違反にはならないものと考えられます。」とされている。

上記回答の射程範囲(例えば、RSU/PSUについても同様のことが当てはまるか)については引き続き慎重な検討が必要になるものの、少なくとも、一般的な内容の譲渡制限付株式を付与する場合であれば、自己株式処分によったとしても、上記Q&Aに基づき、インサイダー取引規制違反になるわけではないと整理できる場合が多くなることが予想される。

金商法上、上場会社による譲渡制限付株式の付与は、有価証券の「募集」に該当するところ、有価証券の募集については、その総額が1億円以上のものについては、原則として有価証券届出書の提出が必要とされている※8。また、有価証券届出書を提出する場合、当該募集が当該有価証券に係る株式を特定の者に割り当てる方法によって行われる場合は、「第三者割当の場合の特記事項」として割当予定先に関する一定の情報の開示が求められている※9。

しかしながら、役職員に対する譲渡制限付株式の付与については、例えば公募増資等を行う場合とは異なり、役職員は発行者や発行者の有価証券のことをよく知っているか容易に知り得るはずであることから、これらの開示規制によって投資家となる役職員の保護を図る必要性は低い。そこで、金商法上、譲渡制限付株式の付与については、ストックオプションの付与などと同様に、一定の条件のもとに簡素化した開示が認められている。

もっとも、かかる金商法上の取扱いについては、これまで、その適用範囲が不明確又は不十分であった部分があり、使い勝手の悪さが指摘されていたところ、2023年、金融庁は開示ガイドライン等の改正を公表し、その結果、以下の手当てがされている。

金商法上、会社が総額1億円以上の有価証券の募集又は売出しを行う際には、原則として、有価証券届出書の提出が必要とされているところ、株式報酬として交付される株式が譲渡制限付株式である場合については特例が設けられており、具体的には、(A)割当予定先について、発行会社・完全子会社・完全孫会社の役員・使用人に係るものであり、(B)交付される株式について、その交付日の属する事業年度終了後3か月間が経過するまで譲渡が禁止されているものであれば、例外的に有価証券届出書の提出が不要となり、臨時報告書の提出で足りるとされている※10。

しかしながら、実務上これまでは、株式を付与した日の属する事業年度の経過後3か月経過前に譲渡制限が解除される可能性のあるものについては、解除がどのような理由に基づくものであっても、上記(B)の要件を満たさないのではないかという指摘がされていた。その結果、例えば、上記期間経過前に付与対象役職員が正当理由に基づき退任した場合や発行会社について組織再編等が生じた場合に譲渡制限が解除される可能性のある設計の譲渡制限付株式については、臨時報告書ではなく有価証券届出書を提出するという実務も見られた。

2023年12月26日付で、企業内容等開示ガイドラインが改正され、譲渡制限付株式の付与等について、発行会社の株式報酬規程や譲渡制限付株式の割当契約等に、上記期間経過前に、(x)取締役等の死亡その他正当な理由による退任又は退職、(y)発行会社の組織再編等といった事由が生じた際に、譲渡制限を解除する旨の条項が含まれている場合であっても、当該特例の譲渡制限期間の要件を満たし、有価証券届出書の提出が不要であることが明確化された。

これを受けて、本改正後は、譲渡制限付株式の付与については、総額が1億円を超えるものであっても、基本的には、有価証券届出書ではなく、臨時報告書を提出する事例が主流となることが予想される。

株式報酬の付与については、特定の者に対して株式を割り当てるものであるものの、付与時点において付与対象者が発行会社グループに在職中であれば、例外的に「第三者割当」の定義に該当せず※11、有価証券届出書を提出する場合であっても、原則として、付与対象者の氏名、住所等を開示する必要はないこととされている。

もっとも、付与時点において付与対象者が発行会社グループから既に退職した場合については、条文上、「第三者割当」の定義から除外されておらず、その結果、このような場合には、付与対象者の氏名や住所などを開示する必要があり、付与対象者のプライバシーへの配慮が十分ではないという指摘がされていた。

上記問題意識を踏まえ、2023年12月1日、金融庁は企業内容等開示ガイドラインの改正案を公表しており、改正案によれば、退任・退職者に対し、在任・在職中の役務への対価として株式等を付与する場合についても、「第三者割当の場合の特記事項」欄の記載を不要とすることが予定されている。

RSU/PSU(事後交付型株式報酬)は、欧米では広く用いられる制度であり、また、譲渡制限付株式(RS)は海外居住者に対して付与する場合には所得税発生のタイミングが国によって異なり得るという問題があるということもあることから、必ずしも数は多くはないものの、国内上場会社でもRSU/PSUを導入している事例が相応に存在する。

もっとも、RSU/PSUについては、金商法に基づく発行開示のタイミングや、会社法上の発行決議のタイミングなどが会社によって異なっているのが現状であり※12、他の類型の株式報酬制度と比較すると、制度として複雑であるという指摘がされている。

上記の問題意識もあり、2023年12月12日付の金融審議会「市場制度ワーキング・グループ」・「資産運用に関するタスクフォース」報告書では、RSU/PSUについて、以下の指摘がされている。

「株式報酬のうち、RSU(譲渡制限付株式ユニット)、PSU(業績連動型株式ユニット)、株式交付信託といった事後交付型株式報酬については、現行実務上、情報開示のタイミングや開示書類に差異が見られ、開示規制の解釈をめぐる企業の実務が安定していないことから導入しづらいとの指摘がある。

このため、事後交付型株式報酬に係る開示規制を明確化する観点から、株式報酬導入の開始時点である『株式報酬規程等を定めて取締役等に通知を行う行為』を有価証券の取得勧誘の端緒と捉え、当該行為が、有価証券の募集又は売出しに該当すると整理することが適当である。

また、事後交付型株式報酬は、会社から取締役等に対して他者へ譲渡できない形で報酬を前払いするという点でストック・オプションやRS(譲渡制限付株式)の経済的性質と類似していることを踏まえ、ストック・オプション及びRSと同様、有価証券届出書の提出に代えて臨時報告書の提出を認める特例を設けることが適当である。」

上記については、現時点で具体的な法令改正等が公表されているわけではなく、また、同報告書内でも「特例の検討に当たっては、産業界を含めた関係者にも意見聴取を行いつつ、上記以外の実務上の論点についても検討を進めていく必要がある。」との指摘がされているため、今後、上記内容の改正が必ずしも実現するわけではない。しかしながら、上記は今後のRSU/PSUに関する法令改正等の方向性を示唆するものとして、重要なものであると考えられ、今後の更なる動向が注目される。

株式報酬は、手元の資金に乏しいスタートアップ企業においては役職員への報酬・インセンティブとして重要な機能を果たすことが想定され、上場会社等その他の企業についても、株主と付与対象者の利害を一致させることにより中長期的な企業価値向上を促進するものであり、かつ、付与対象者の企業に対するエンゲージメントを高める効果を有するものとして、重要な役割を果たすことが想定される。

株式報酬については、その「使い勝手」を良くするべく、これまでも様々な法令改正等が実施されており、今後もさらに法令改正等が行われることが想定される。したがって、導入検討企業においては、最新の法令改正等の動向を踏まえた上で、それぞれの制度が持つ特徴を念頭に、適切な制度設計をしていくことが重要となると思われる。

※1

2024年1月16日付 日本経済団体連合会「役員・従業員へのインセンティブ報酬制度の活用拡大に向けた提言」によれば、2023年10月31日時点で譲渡制限付株式を導入している企業は1,418社となっている。

※2

例えば、2017年、有価証券の取引等の規制に関する内閣府令が改正され、株式報酬等による株式の割り当てを行う場合には、売買報告書の提出制度及び短期売買利益の返還請求制度の適用除外とされている。

※3

金商法166条2項1号イ、有価証券の取引等の規制に関する内閣府令第49条第1項第1号イ。なお、この点については、ストックオプション(新株予約権)の発行の場合も同様である。

※4

ストックオプションの付与についても基本的には同様のことが当てはまると思われる。

※5

この点については、鎌田航 他「インサイダー取引規制に関するQ&A『応用編(問6~8)』の解説」商事法務No.2349も同旨と思われる。

※6

前掲注5の文献も同旨と思われる。

※7

これに対して、自己株式処分によらず新株発行による場合は、原始取得に該当し、有償、無償に関わらず、インサイダー取引規制の対象となる「売買等」には該当しないと考えられている。

※8

金商法4条1項柱書。

※9

企業内容等の開示に関する内閣府令第2号様式 記載上の注意(23-2)など。

※10

金商法4条1項1号、同施行令2条の12第1号。

※11

企業内容等の開示に関する内閣府令19条2項1号ヲ。

※12

例えば、RSU/PSU付与時に金商法に基づく発行開示や会社法上の発行決議を行う企業もあれば、RSU/PSUの権利確定(vest)後、株式を交付する際に発行開示・発行決議を行う企業もある。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

安西統裕、一色健太(共著)

遠藤努、中村日哉(共著)

(2025年9月)

堀内健司、森海渡(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

安西統裕、一色健太(共著)

遠藤努、中村日哉(共著)

(2025年9月)

堀内健司、森海渡(共著)

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

斉藤元樹、大島岳(共著)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

(2025年8月)

前川陽一

斉藤元樹、大島岳(共著)

真野光平、大島岳(共著)

(2025年9月)

笠原康弘、水越政輝、加藤嘉孝(共著)

(2025年9月)

西村修一、笠原康弘、加藤嘉孝(共著)