南繁樹 Shigeki Minami

パートナー

東京

NO&T Client Alert

NO&T Tax Law Update 税務ニュースレター

NO&T International Trade Legal Update 国際通商・経済安全保障ニュースレター

セミナー

トランプ2.0 関税・通商措置に備える(2025年1月)

2025年1月20日(米国時間)、ドナルド・トランプ氏が米国の第47代大統領に就任しました。筆者も21日午前2時(日本時間)からインターネットで就任演説を見ておりましたが、冒頭から驚きを覚えました。

アメリカ・ファーストは予想されていたとはいえ、米国が “taken advantage of” されたとの認識には米国の誇りはどこに行ったのかという失望と喪失感を覚えました。第二次世界大戦後における、①ドル中心の「国際通貨体制」、②多角的自由貿易の原則による「国際貿易秩序」、③二重課税排除により国際取引を促進する「国際課税ルール」は米国のリーダーシップと強さに支えられたものであり、それは米国の負担において形成されたものでしたが※1、それが世界の繁栄を支えたことも確かです。それを “taken advantage of” にすぎない敗北と見なすことは、第二次世界大戦後の通貨・貿易・課税の3面における国際経済秩序の崩壊を象徴するものです。

トランプ大統領はマッキンリー大統領(在職1897~1901年)は「偉大」であると述べ、2015(平成27)年に先住民の呼称にしたがって「デナリ山」と改称された旧「マッキンリー山」を旧称に戻すと宣言しました。そのマッキンリー大統領は1890年高保護関税法(マッキンリー関税)で知られています。同関税法は、平均税率45%強というそれまでにない最高税率を記録するとともに、互恵通商条項によって相手国に関税引下げを迫るもので、国内産業保護と併せて積極的な海外発展も目指したものでした。トランプ大統領はマッキンリー関税を研究していると思われます。トランプ大統領は以下のようにも述べました。

第二次大戦後、GATT(関税及び貿易に関する一般協定)の下で大幅に関税が引き下げられ、関税はもはや歳入のためではなく自国産業の保護を主たる目的とするものとなりました※2。トランプ大統領は歴史を巻き戻し、関税を歳入目的のための手段として租税と同等に位置付け、租税と関税を一体化したものとして税収確保、国内産業保護、相手国の関税引下げによる輸出振興という3つの効果を有する武器としてフル活用しようとしています。

関税においては報復関税制度があることは知られていますが、トランプ政権においては租税においても報復的な課税制度が活用されるようです。第二次トランプ政権が発足した2025年1月20日に公表された、その名も「米国第一の通商政策(America First Trade Policy)」※3と題された大統領メモランダム(以下「通商政策メモランダム」)において、トランプ大統領は「不公正かつ不均衡な貿易への対処(Addressing Unfair and Unbalanced Trade)」のため、米国法典第891条に基づき※4、外国が米国民または米国法人に「差別的」(discriminatory)または「域外適用」(extraterritorial)に該当する租税を課しているか否かを調査することとしています。同条によれば、ある国が米国民または米国法人に「差別的」または「域外適用」に該当する課税を行った場合、大統領の権限によりその国の国民や法人に対する税率を2倍に引き上げることができるとされています。

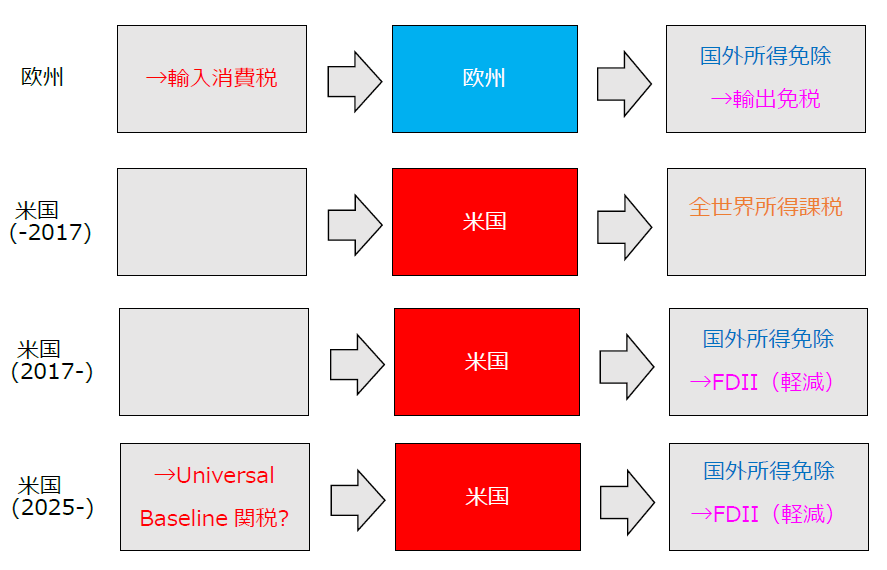

まず問題になるのはOECD/G20を中心とする約140カ国によって大枠合意されているグローバル・ミニマム課税のうちの軽課税所得ルール(UTPR: Undertaxed Profits Rule)でしょう※5。グローバル・ミニマム課税は、国単位でみて実効税率15%(基準税率)を下回る国(以下「軽課税国」)がある場合、その国の実効税率を15%に引き上げる制度です。実効税率を15%まで引き上げるため、15%に満たない部分の「上乗せ税率」によって、軽課税国に所在するグループ会社(構成会社等)について「上乗せ税額」を算出し、その「上乗せ税額」を親会社(最終親会社または中間親会社)に対して課税します。これが所得合算ルール(IIR)です。しかし、所得合算ルールだけではこの仕組みが機能しない場合があります。たとえば、軽課税国に所在するグループ会社の親会社の所在する国が所得合算ルールを実施していない場合です。この場合、親会社には課税できないことから、兄弟会社や子会社に対して代替的に課税を行います(上乗せ税額の総額を、各国の従業員数(重み付け50%)と有形資産額(重み付け50%)の割合によって按分します。)。これが、国際最低課税「残余額」に対する法人税=軽課税所得ルール(UTPR)です。所得合算ルール(IIR)で課税されずに残っているので「残余額」といいます。UTPRは本来的な制度である所得合算ルールを補完し、隙間をふさぐ「バックストップ」と位置付けられています。

米国の法人税率は現在21%ですが、トランプ大統領が選挙中に約束した15%にまで引き下げるとすると、米国企業(最終親会社)の実効税率が15%を下回ることが十分に予想されます。そこで、他国でUTPRが発動されると、米国での減税分が外国の子会社・兄弟会社に対して課税されることになります。X国がUTPRによって米国企業の子会社・兄弟会社に対して課税を行った場合※6、米国政府が、これを米国法人に対する「差別的」な課税であり、「域外適用」であると認定すると、第891条によってX国法人に対して通常の2倍の米国の租税が課される可能性があります。既にUTPRを導入した国は現実に執行を行うかどうか、トランプ政権との向き合い方を迫られることになります。

トランプ大統領は選挙中に「ユニバーサル・ベースライン関税」(Universal Baseline Tariffs;全輸入一律関税)を導入する旨を述べていました。中国、メキシコ、カナダなどに限らず、全世界各国からの輸入に対し、一律に一定税率の関税を行うとするものです。その法令上の根拠に関し、トランプ政権の米通商代表部(USTR)代表に指名されているジェミソン・グリア氏は、就任前に「『国際収支問題を扱う1974年通商法の122条※7』を活用すれば大統領の権限で実施できる」との立場を採っていたようです(下記表1、Section 2、 (a)参照)※8。また、第一次トランプ政権で米通商代表部(USTR)代表を務めたロバート・ライトハイザー氏は、その著書で欧州各国が採用している付加価値税(VAT)は、自国製品の輸出時に付加価値税が還付され(輸出免税)、他国製品の輸入時に付加価値税が課される(輸入消費税/輸入VAT)のに対し、米国にはいずれもないので、米国の製造業が不利に扱われていると指摘しています。その上で、同氏は、全ての輸入品に関税を課し、関税率は貿易赤字が解消されるまで毎年上げていくべきであると主張しています※9。

欧州と米国の競争条件が不均衡であるとは米国が長年維持してきた主張で、その不均衡を是正するために米国が設けた各種の輸出優遇措置※10をGATT/WTOは輸出補助金であるとして認めませんでした※11。第一次トランプ政権ではFDII※12(Foreign-derived Intangible Income deduction;外国源泉無形資産所得)が導入され、米国法人が輸出によって稼得した所得について税金を軽減し、いわば輸出免税に類似した効果を与えていました※13。もし、第二次トランプ政権においてユニバーサル・ベースライン関税が実現した場合、それは輸入VATに類似した効果を与えることになり、欧州の状況に近付きます。

トランプ政権内部にも「純粋関税主義者」(tariff purist)と単に関税を交渉道具として用いる論者の二派があるようであり、後者に着目して関税は脅しに過ぎないとする見方もあります※14。2025年1月29日には、ベッセント財務長官が当初2.5%のユニバーサル関税を課し、最大20%まで毎月税率を引き上げるという構想を持っていると報じられています※15。しかし、関税政策に対して強い権限を有するグリア米国通商代表(候補)は「純粋関税主義者」と見られているほか、上記のとおり、ユニバーサル・ベースライン関税は積年の米国の製造業界の不満を反映している面があり、単なる交渉道具や脅しにすぎないと楽観するのはまだ早いと思われます。

そこで、「米国第一の通商政策(America First Trade Policy)」(通商政策メモランダム)の内容を見ていきたいと思います。通商政策メモランダムは、トランプ大統領が、通商政策を所管する米国政府の行政庁のトップらに対して、米国と他国・地域との間における様々な通商関連の問題の解決を図るため、追加関税を始めとする通商措置や相手国との交渉等を手段として、どのような対応策があるかについての検討を命じる文書です。

トランプ大統領が所轄行政庁に検討を指示した事項は、後で紹介するように、非常に広範囲の問題に及んでいます。また、問題を解決するための手段も、一部明示されている米国法令を除き、多くの項目において、各行政庁は問題の解決のための手段となり得るあらゆる通商措置を検討して大統領に対して報告することが求められています。

第二次トランプ政権による追加関税との関係では、通商政策メモランダムは、政権が今後実行する可能性がある追加関税の根拠(より正確には、追加関税によって米国が相手国に対して解決を望む懸案事項)の基本的なリストであるということができます。したがって、政権による追加関税がどのように日本企業に影響を及ぼすかという点を検討するときにも、検討の出発点となるリストとして重要です。トランプ氏は、大統領就任前から就任初日に中国製品に10%、メキシコ・カナダ製品に25%の追加関税を課すと述べていましたが、就任即日の追加関税は見送り、代わりに通商政策メモランダムを公表することで、より包括的かつ多角的な追加関税措置の活用を狙う戦略を明らかにしたということができます。

なお、通商政策メモランダムに掲げられている検討事項について各行政庁が大統領に報告を行う期限はほとんどが2025年4月1日となっているため、その期限が迫ってきて検討結果が公表されれば、追加関税措置等として何が想定されているかがより具体的に明らかになります。ただし、トランプ大統領は、通商政策メモランダムの公表後も2025年2月1日に中国、メキシコ、カナダからの物品に対する追加関税を課すことを示唆するなどしており、上記期限前であっても大統領判断により特定国に対する追加関税が実行される可能性は否定できません。

通商政策メモランダムには、為替操作問題、政府調達に関するバイ・アメリカン政策推進問題、輸出管理の強化、米国への外国からの投資規制の強化の検討など、追加関税には必ずしもつながらないと見られる事項も含まれています。

以下の表1は、通商政策メモランダムの中から、今後の追加関税または関税政策と関係があり得る項目を抜粋したものです。

| 項目 | 所轄行政庁 | 大統領指示事項要旨 | 主な関連法 | コメント |

|---|---|---|---|---|

| (a) | 商務長官 | 貿易赤字を是正するための世界規模の追加関税やその他の政策などの適切な措置を勧告 | — | 1974年通商法122条やIEEPAなどを根拠とする対全世界の追加関税(ユニバーサルベースライン関税)が勧告されれば、日本産品を含め影響あり。 |

| (b) | 財務長官 | 対外歳入庁(ERS)を設立 | — | 関税収入の国家財政源としての政権の位置づけを明確化。 |

| (c) | USTR※16 | 他国によるあらゆる不公正な貿易慣行を調査し特定のうえ、対応するために執り得る適切な救済措置を勧告 |

1930年関税法337条、338条 1974年通商法202条、203条、301条 1977年国際緊急経済権限法(IEEPA) 他 |

あらゆる国による不公正な貿易慣行が調査の対象。 潜在的な標的国の筆頭は、中国、EU等と見られるが、その他の新興国、日本も検討対象になり得る。 |

| (f) | USTR | 現行の米国の通商協定及び分野別通商協定を再検討し、自由貿易協定の相手国との相互的かつ互恵的な譲許の一般的な水準を達成 | — | 貿易協定の見直しが検討事項だが、「トランプ互恵通商法」(相手国が課す関税と同率の関税を課す法律)の制定に向けた地ならしの意味合いも。 |

| (h) | 商務長官 | アンチ・ダンピング法/補助金相殺関税(AD/CVD)法の適用に関するルールの見直し(国境を越える補助金、コスト調整、関連企業、「ゼロイング」問題を含む。)等 | AD・CVD関連法令 | ダンピングの認定や、補助金の認定を容易にするルール改正が検討される。「非市場経済国」である中国・ベトナムは勿論、それら以外の製造/輸出拠点から米国に製品を輸出する場合でも、AD/CVD追加関税の(遡及課税を含む)リスクが増加するおそれ。 |

| (i) | 財務長官、商務長官、国土安全保障長官、通商・製造担当上級顧問 | 800ドル以下の非課税基準額ルール(デミニマス)の運用による関税損失と偽造品やフェンタニルなどの密輸薬物の輸入にかかるリスク評価、及び、その見直しの勧告 | 1930年関税法321条 | 繊維製品など、小さい価額での米国輸入が多い製品にも、今後は、追加関税の免税が適用されなくなる可能性。 |

| 項目 | 所轄行政庁 | 大統領指示事項要旨 | 主な関連法 | コメント |

|---|---|---|---|---|

| (a) | USTR | アメリカ合衆国政府と中華人民共和国政府との間の経済貿易協定を再検討 | — | 第一次政権時代に締結された米中経済貿易協定の約束を中国が実行していないとみなし、対抗措置がとられる可能性。 |

| (b) | USTR | 2024年5月14日付の301条関税レビュー報告書を評価し、特に、産業サプライチェーンと第三国を介した米国への迂回輸出の問題への対処としての追加関税賦課の検討 | 1974年通商法301条 |

第一次政権以来続いている対中追加関税で増加しつつある米国への「迂回」輸出への対応策が強化されるおそれ。 また、現行の対中301条追加関税をベースに、さらに対中追加関税対象産品の拡大や税率引き上げのおそれ。 |

| (c) | USTR | 中国による、既存の措置でカバーされていない、その他の「不合理または差別的な行為、政策、慣行」の調査 | 1974年通商法301条 | 現行の対中301条追加関税の根拠である「技術窃盗」以外の中国の不公正な慣行についても、新たな追加関税の根拠とされる可能性あり。 |

| 項目 | 所轄行政庁 | 大統領指示事項要旨 | 主な関連法 | コメント |

|---|---|---|---|---|

| (a) | 商務長官 | 米国の産業・製造基盤についての経済・安全保障観点での包括的な検討と、米国国家安全保障を脅かす輸入品を調整するための調査を開始する必要性の評価 | 1962年通商拡大法232条 | 広い意味で米国の国防に関わり得る製品分野について、特に米国国内産業が輸入品との競争で弱体化している分野では、新たな232条追加関税賦課の検討が開始される可能性あり。第一次政権では、輸入自動車・自動車部品も安全保障上の脅威と認定された。 |

| (b) | 大統領経済政策補佐官 | 1962年通商拡大法232条に基づく鉄鋼・アルミに対する関税措置における除外規定、免除規定、その他の輸入調整措置が、国家安全保障に対する脅威への対応として有効に機能しているかの検証・評価・勧告 | 1962年通商拡大法232条 |

現行の鉄鋼・アルミに対する232条追加関税措置の見直し。 実行されれば、日本産を含む各国産鉄鋼・アルミの輸出に影響する可能性あり。 |

| (g) | 商務長官・国土安全保障長官 | カナダ、メキシコ、中国、その他地域からの不法移民及びフェンタニルの流入を評価し、緊急事態を解決するために必要な貿易/国家安全保障上の措置の勧告 | — | IEEPAなどの適用による対メキシコ、カナダ、中国の追加関税が検討される可能性。 |

上記は、トランプ氏や共和党が選挙期間及びその後の就任準備期間に言及・示唆していた施策を実行に向けより具体化したものと言えますが、一部アンチ・ダンピングのルール改正などそれまで触れられていなかった事項も含まれています。なお、対象品目、税率、期間などのより具体的な措置の内容については、通商政策メモランダムには言及されておらず、上記の各行政庁の報告を踏まえて、実行の当否と併せて、決定されていくことになります。

国内外でグローバルに事業展開する日本企業の視点からは、米国向けの輸出品との関係では、製造拠点の所在地ごとに、以下のようにポイントを大きくまとめることができるでしょう。

大前提として、個社ごとに、今後あり得る追加関税の影響の有無と大小は異なります。自社が扱う製品、製造拠点、販路、サプライチェーンのあり方や見直しの余地、製造規模(生産量)などをベースに、自社への影響やリスクシナリオを想定していくことが必要になります。もっとも、特殊な関税の適用関係については、専門的な視点からの分析が有効な場合もあります。

通商政策メモランダムに基づき、2025年4月1日までに各行政庁のトップが報告書をトランプ大統領に提出しますが、そこで想定される追加関税の対象品目や対象原産国が明らかになれば、追加関税実行前の米国への「駆け込み輸出」が激しくなることが予想されます。

追加関税実行のタイミングについては、必ずしも即時に実行できる措置ばかりではありません。たとえば、1974年通商法301条は、新規調査を実施する場合には12か月以内の調査を経ることになっており、また、1962年通商拡大法232条も270日以内の調査を経ることになっています。ただし、301条に基づいて現に実行されている関税措置を拡大するなどの修正を加えるだけであれば、1か月程度のパブリックコメント期間を経て比較的短期間で実行に移すことが可能です。

追加関税が実際に実行された場合には、①輸入者関税負担増の問題の現実化、②対米輸出が難しくなった製品の他国市場への流入、他国市場での競争環境の変化、などの問題が発生します。さらに、標的とされた国が報復関税を発動する可能性があります。

日本企業として、自社への影響分析のあと、どのような対応が考えられるかという点については、例えば、以下が考えられます。

301条や232条に基づく追加関税措置の場合、実行前に当局に対するパブリックコメントをする機会が与えられたり、また、個別の品目について適用除外手続が設けられたりすることがあります。これらは、奏功すれば、自社製品との関係で追加関税を無効化することができるオプションになります。

価格調整条項やエスカレーション条項などを、新規契約時や契約改訂時に取引先との間の契約に入れ込むことによって、追加関税による不確実なリスクを分散することが考えられます。ただし、輸出者、輸入者、転売者、製造加工販売者など、自社の置かれた立場によって、文言の工夫の仕方は変わります。

追加関税リスクを低減できるようにサプライチェーンや販路を見直すことが考えられます。その場合、自由貿易協定や経済連携協定などの締結状況や、上記で言及した新興国に対する米国による関税措置強化の動きなどにも十分注意する必要があります。

日本政府を通じて、または、直接外国政府(米国政府ほか)に対して、措置を抑止するための意見を述べ、働きかけることもオプションです。通商政策メモランダムの中で検討されている追加関税措置の中には、WTO協定を始めとする国際通商ルール上疑義があるものもあると見られ、そうした原理原則と企業・業界の利害を的確に踏まえた政府間の働きかけには、重みがあります。

以上のような状況を踏まえ、自社として、まずは第二次トランプ政権の今後の追加関税に関し日々更新される情報収集と自社への影響分析を進めつつ、自社への影響を最小限にし、かつ、来るべくして来る製品と市場ごとの競争関係の大変化に備え、好機があればそれを活かせる体制をめざし、社内の事業部門、法務や貿易を管轄する管理部門、海外子会社や製造拠点など、全社横断的な体制を構築して、対応していくことが重要であると考えられます。

※1

黒田東彦「世界経済秩序と国際課税ルール」木下和夫・金子宏監修『国際課税の理論と課題〔二訂版〕』(2005年)367頁

※2

2023(令和5)年の国庫歳入合計(127,580,399,831千円)に占める関税(911,000,000千円)の割合は0.7%にすぎません。

※5

我が国でも2025(令和7)年税制改正として、今国会で導入される予定です(与党税制改正大綱83~86頁)。

※6

ただし、第891条の条文は “citizens or corporations of the United States are being subjected to discriminatory or extraterritorial taxes” とされており、子会社・兄弟会社は対象にならないかもしれません。

※7

1974年通商法の122条は、巨額かつ深刻な米国の国際収支赤字が発生している場合(to deal with large and serious United States balance-of-payments deficits)等に、全輸入に15%以下の関税を課すことができます。150日間の期間制限がありますが、議会の承認で延長可能です。

※8

日本経済新聞2024年2月27日

※9

Robert E. Lighthizer, No Trade Is Free: Changing Course, Taking on China, and Helping America’s Workers.

※10

事業体ベースの優遇措置 (輸出法人(export trade corporation: ETC)、内国国際販売法人(domestic international sales corporation: DISC)、外国販売法人(foreign sales corporation: FSC)や取引ベースの優遇措置(域外所得除外制度(extraterritorial income exclusion: ETI)がありました(本庄資『アメリカ法人税法講義』(2006年)47頁)。

※11

増井良啓「租税政策と通商政策」小早川光郎・宇賀克也編『行政法の発展と変革 下巻』(2001年)529頁

※12

米国法人の所得のうち、米国法人の減価償却資産の簿価の10%を超過する部分を「みなし無形資産所得」とし、その金額のうち、外国法人への売上から生じる所得部分の37.5%に相当する額に対して所得控除を認めるものです。

※13

これをWTO違反であると指摘する見解もありました。Reuven S. Avi-Yonah Avi-Yonah, Reuven S. and Vallespinos, Martin G., “The Elephant Always Forgets: US Tax Reform and the WTO” (2018). Law & Economics Working Papers. 151.しかし、FDII について WTOへの提訴は行われておらず、そもそもWTOの紛争解決機能は米国との関係で機能不全に陥っています。なお、FDIIを廃止すべきであるとの議論もあります。Reuven S. Avi-Yonah Avi-Yonah, “Should FDII Be Abolished in 2025?” (2024). Tax Notes International, Dec. 12, 2024.

※14

2025年1月18日付けFinancial Timesは、ライトハイザー氏やグリア米国通商代表は関税純粋主義者であるが、スコット・ベッセント財務長官やハワード・ラトニック商務長官は関税を交渉道具として使用するにすぎない、としています。Robert Armstrong, A deeper look at Trump’s tariff team; Who will set US trade policy?

※15

2025年1月29日付けFinancial Times.

※16

米国通商代表部(USTR)は、2025(令和7)年1月24日、表1の2(c)及び3(c)、ならびに、3(a)の対中の事項について、検討を開始する旨、声明を発表しました。

※17

米国は、アンチ・ダンピングと補助金相殺関税の執行との関係で、非市場経済国リストを作成しており、その中には、中国とベトナムが含まれています。これらの国から米国に輸出される製品については、ダンピングがとりわけ認定されやすいことになります。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年5月)

宰田高志

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

宰田高志

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)

(2025年5月)

吉村浩一郎

(2025年5月)

南繁樹

(2025年5月)

南繁樹(座談会)

(2025年4月)

南繁樹(講演録)

(2025年5月)

小原淳見、戸田祥太、エンニャー・シュー(共著)

(2025年6月)

神田遵

(2025年6月)

壱岐祐哉(講演録)

東崎賢治、平山貴仁(共著)

(2025年5月)

近藤亮作(コメント)

(2025年5月)

松﨑景子

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

松﨑景子