宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

サステナビリティ情報の開示と保証のあり方に関するワーキング・グループによる中間論点整理の公表(2025年7月)

セミナー

グリーンウォッシュのリスクに備えよ(2025年4月)

2025年3月5日、サステナビリティ基準委員会(SSBJ:Sustainability Standards Board of Japan)から、サステナビリティ開示基準として、ユニバーサル基準「サステナビリティ開示基準の適用」、テーマ別基準第1号「一般開示基準」、テーマ別基準第2号「気候関連開示基準」が公表されました。

これらの基準は、国際的なベースラインであるIFRSサステナビリティ開示基準と整合的なものであるとともに、将来的には金融商品取引法上の有価証券報告書等の記載事項にも取り込まれる予定であるため、実務的な影響は大きく、法的観点からも非常に重要なものです。

本ニュースレターでは、このSSBJによるサステナビリティ開示基準を速報として紹介します。

今回SSBJより公表された開示基準は、ユニバーサル基準「サステナビリティ開示基準の適用」(以下「適用基準」)、テーマ別基準第1号「一般開示基準」(以下「一般基準」)、テーマ別基準第2号「気候関連開示基準」(以下「気候基準」)の3つです。今回公表されていないものも含めた全体像としては、以下のとおりです。

SSBJが公表する文書の種類

また、適用基準、一般基準、気候基準の位置付けは以下のとおりです。

SSBJ基準の構成

| 開示基準 | 位置付け | IFRS基準との関係 |

|---|---|---|

| 適用基準 | SSBJ基準に準拠した開示を行うにあたっての基本的な事項の定め | IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」に対応 |

| 一般基準 | 気候基準等の個別テーマの基準に含まれないサステナビリティ関連のリスク・機会に関するコア・コンテンツの定め | |

| 気候基準 | 気候関連のリスク・機会に関するコア・コンテンツの定め | IFRS S2号「気候関連開示」に対応 |

※「コア・コンテンツ」;サステナビリティ関連のリスク・機会に関して開示すべき事項。ガバナンス、戦略、リスク管理、指標および目標の4つで構成

SSBJ基準の特徴として、以下の点が挙げられます。

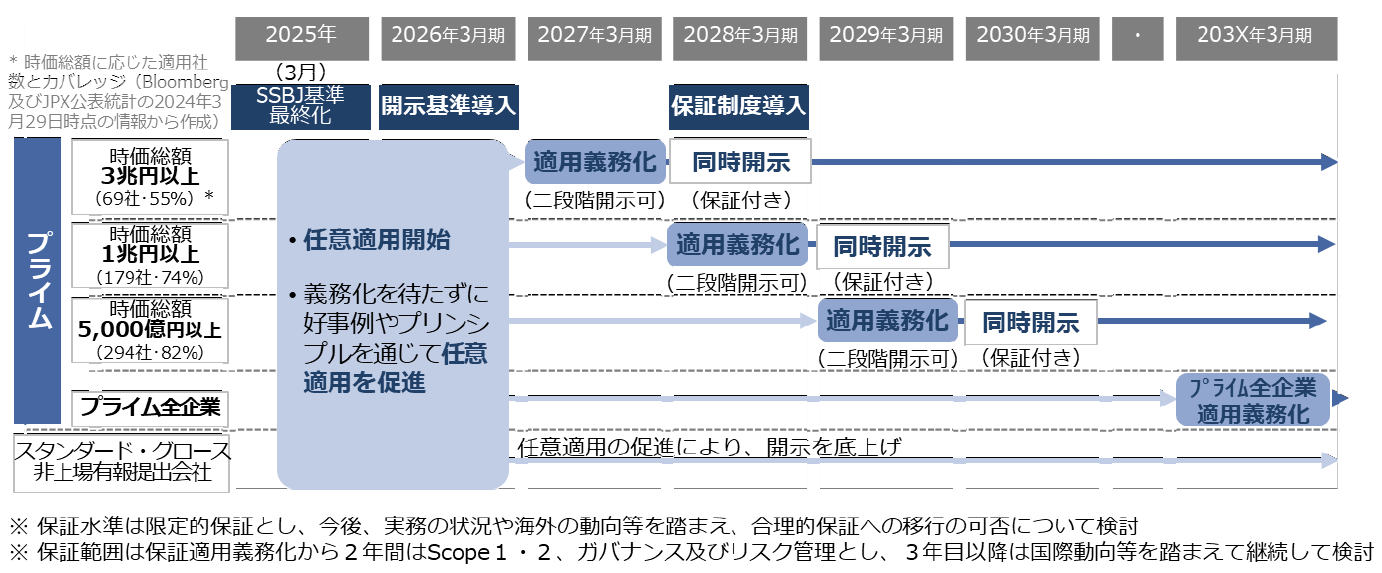

以上のとおり、SSBJ基準そのものが強制適用の対象となる企業や時期を定めるものではなく、証券規制当局がこれらを決定する予定です。具体的には、2024年3月に金融審議会に設置された「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」において、これらの開示基準を有価証券報告書等の開示事項として取り込むことについて検討が進められている状況です。また、保証基準については金融審議会の「サステナビリティ情報の保証に関する専門グループ」において検討が進められています。足許で議論されている適用対象・適用時期の方向性・イメージは以下のとおりです。

出典:金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」第5回事務局資料(2024年12月2日)をもとに作成

これはあくまで事務局案であり確定していないため、強制適用対象企業、強制適用対象時期、保証等について今後の議論の進展を注視する必要があります。他方で、SSBJ基準に準拠する対応には相当の準備が必要となり、早期に着手が必要ともいえます。そのため、任意適用の段階から、できるところから開示を進めてブラッシュアップしていくことが有益ではないかと思われます。

適用基準は、SSBJ基準に準拠したサステナビリティ関連財務開示を作成し、報告する場合において、基本となる事項を定めるものです(同基準1項)。このSSBJ基準は、企業が準拠している会計基準が何であるかにかかわらず適用されます(同基準3項)。

ここで、「サステナビリティ関連財務開示」とは、企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク・機会に関する情報を提供する開示を指します(同基準4項(5))。また、「企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク・機会」とは、短期、中期、長期にわたり、企業のキャッシュ・フロー、当該企業のファイナンスへのアクセスまたは資本コストに影響を与えると合理的に見込み得る、すべてのサステナビリティ関連のリスク・機会をあわせたものを指します(同基準4項(6))。

適用基準で定められているものの例をいくつか紹介します。

適用基準の定めの例

| 項目 | 概要 |

|---|---|

| 報告企業 |

|

| 報告タイミング |

|

| リスク・機会 |

|

| 適正表示 |

|

| 集約・分解 |

|

| つながりのある情報 |

|

| 裏付け |

|

| 商業上の機密 |

|

| 準拠表明 |

|

一般基準は、投資家等が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、当該企業のサステナビリティ関連のリスク・機会に関する情報の開示について定めるものです(同基準1項)。SSBJによるテーマ別の基準が存在する場合(現在は気候基準のみ)には当該基準に従うことになりますが、一般基準はそのような基準が存在しないものについて、サステナビリティ全般に関する事項を定めるものといえます。

一般基準は、コア・コンテンツとして、以下の4つに関する情報の開示を求めているところ(同基準7項)、これはTCFD提言を基礎としており、日本の市場関係者に受け入れやすいと考えられるために採用されたものです(同基準結論の背景BC25項、27項)。

一般基準の各開示項目

| 構成要素 | 開示目的 | 主な開示事項 |

|---|---|---|

| ガバナンス | サステナビリティ関連のリスク・機会をモニタリングし、管理し、監督するために企業が用いるガバナンスのプロセス、統制および手続を理解できるようにすること |

|

| 戦略 | サステナビリティ関連のリスク・機会を管理する企業の戦略を理解できるようにすること |

|

| リスク管理 |

|

|

| 指標および目標 | サステナビリティ関連のリスク・機会に関連する企業のパフォーマンスを理解できるようにすること |

|

一般基準における要求事項は多岐にわたるものの、代表的な論点として、「戦略」において財務的影響をどのように開示しなければならないかがあります。

まず、サステナビリティ関連のリスク・機会による財務的影響に関して、以下の事項の定量的・定性的情報の開示が求められます(同基準16項、17項)。

このうち、将来に予想される財務的影響に関する開示については、リスク・機会が企業の財務計画にどのように含まれるかを考慮しなければならず(同基準18項)、その開示にあたっては、「合理的で裏付け可能な情報」(「適用基準」の説明を参照)を用いることや、企業が利用可能なスキル、能力および資源に見合ったアプローチを用いることが求められていますが(同基準19項)、他方でこれらを超えた対応までは求められていません(同基準結論の背景BC43項も参照)。また、予想される財務的影響について、企業が定量的情報を提供するスキル、能力または資源を有していない場合には定量的情報の開示は免除されます(同基準21項)。ただし、スキルや能力を獲得・開発するために利用可能な資源を有している場合、当該スキルや能力を有していないという理由では定量的情報の開示は免除されません(同基準結論の背景BC44項)。

また、以上の情報は、定量的な開示(単一の数値またはレンジでの開示)が原則として求められますが、財務的影響が多くのリスクまたは機会から生じ、財務諸表上の多くの項目に影響を与える場合があることから、当該財務的影響を個別のリスクまたは機会に帰属させることが困難な場合があります。そこで、影響を区分して識別できない、または影響を見積るにあたり測定の不確実性の程度があまりにも高いために、もたらされる定量的情報が有用でない場合にもその開示が免除されます(同基準20項)。

ただし、以上により定量的情報の開示を行わない場合であっても、その理由や定性的情報等を開示する必要がある点には留意が必要です(同基準22項)。

気候基準は、投資家等が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、当該企業の気候関連のリスク・機会に関する情報の開示について定めるものです(同基準1項)。

気候基準の開示枠組みとしては、一般基準の構成に従って、経営全般に関連する①ガバナンス、②戦略、③リスク管理、④指標および目標の4つの構成要素に関する情報を開示することが求められています(同基準結論の背景BC36項)。気候関連開示におけるこれらの構成要素とその開示目的や主な開示事項の概要は、以下のとおりです。

気候基準の各開示項目

| 構成要素 | 開示目的 | 主な開示事項 |

|---|---|---|

| ガバナンス | 気候関連のリスク・機会をモニタリングし、管理し、監督するために企業が用いるガバナンスのプロセス、統制および手続を理解できるようにすること |

|

| 戦略 | 気候関連のリスク・機会を管理する企業の戦略を理解できるようにすること |

|

| リスク管理 |

|

|

| 指標および目標 | 気候関連のリスク・機会に関連する企業のパフォーマンスを理解できるようにすること |

|

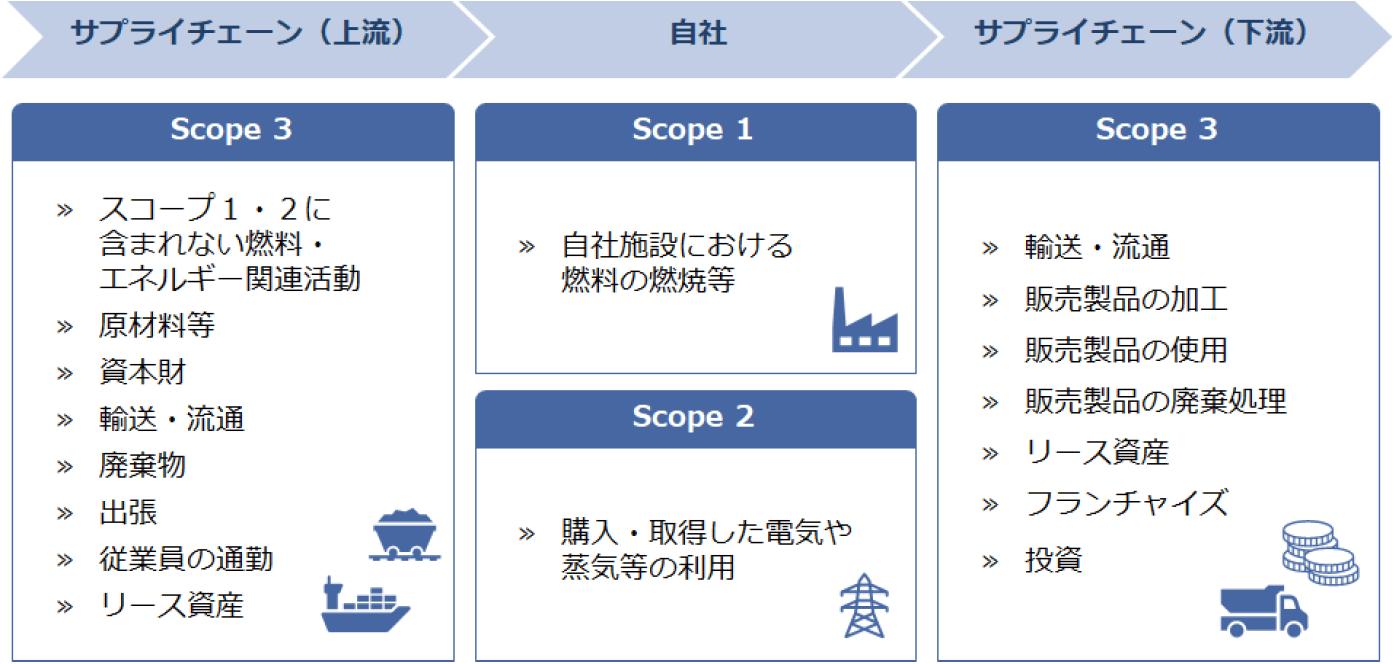

気候基準における要求事項は多岐にわたるものの、代表的な論点として、温室効果ガス排出量※1に関する開示が挙げられ、気候基準においても詳細な規定が設けられています。温室効果ガス排出量に関する開示は、指標および目標に関する開示項目の一つと位置付けられています。

温室効果ガス排出の絶対総量の開示

まず、温室効果ガス排出の絶対総量について、スコープ1、スコープ2、スコープ3の3つに区分して開示することが求められています(同基準47項)。なお、公開草案の段階では、上記の区分した情報に加えて、スコープ1からスコープ3の合計値の開示が求められていましたが、最終的には当該開示は要求されないこととなりました(同基準結論の背景BC115項、116項)。

スコープ1、スコープ2について、報告企業連結グループに関するものと、そのほかの投資先に関するものとに分解して開示することが求められています(同基準52項)。スコープ2に関しては、ロケーション基準(国や地域・地方等の特定された場所におけるエネルギー生成に関する平均的な排出係数を用いてスコープ2温室効果ガス排出を測定する手法)によるスコープ2温室効果ガス排出量の開示が必要となります(同基準53項)。また、契約証書がある場合にはそれに関する情報の開示を行うか、それに代えてマーケット基準による開示のいずれかを行う必要もあります(同基準54項)。

また、スコープ3については、「企業のバリューチェーン(スコープ3)算定と報告の標準」※2に従い、報告企業の活動に関連するカテゴリー別に分解して開示することが求められています(同基準55項、56項)。

スコープ1、2、3温室効果ガス排出とスコープ3カテゴリー

出典:環境省「サプライチェーン排出量全般」

(https://www.env.go.jp/earth/ondanka/supply_chain/gvc/estimate.html)をもとに筆者らにて作成

温室効果ガス排出の絶対総量の測定方法

温室効果ガス排出は、「温室効果ガス(GHG)プロトコル~事業者の排出量算定及び報告に関する標準~」(GHGプロトコル)※3に従って測定することが求められています(同基準49項)。ただし、当局や取引所が異なる温室効果ガス排出の測定方法を用いることを要求している場合には当該方法を用いることができ、例えば、地球温暖化対策の推進に関する法律(以下「温対法」)に基づく温室効果ガス排出量の算定・報告・公表制度の対象企業は、当該制度により測定した温室効果ガス排出量による報告を選択することができます(同基準49項・同基準結論の背景BC125項)。なお、温対法の測定方法を選択した場合でも、その算定期間はサステナビリティ関連財務開示の報告期間を対象としなければならないため、温対法の報告のための算定期間と差異がある場合には調整が必要となります(同基準結論の背景BC126項、127項)。

ファイナンスド・エミッション

上記のとおり、スコープ3温室効果ガス排出については、スコープ3カテゴリーに従い、報告企業の活動に関連するカテゴリー別に分解して開示しなければなりません(同基準55項、56項)。例えば、企業が、資産運用、商業銀行または保険に関する事業を行っている場合、ファイナンスド・エミッション(投資・融資に関連して、投資先または相手方による温室効果ガスの総排出のうち、当該投資・融資に帰属する部分)に関する追加的情報の開示も求められます(同基準57項、別紙C)。

スコープ3温室効果ガス排出量開示とセーフハーバー

スコープ3の開示にあたっては、その性質上、企業のバリューチェーンの上流・下流の企業から提供されたデータ、データプロバイダーから提供されるデータ、ファイナンスド・エミッション等の自社のコントロールの及ばない第三者から取得した情報や見積りによる情報をもとにした開示が求められます※4。そのため、排出量の測定にあたっての仮定やバリューチェーン上から収集された情報が不正確であった場合には、結果的に誤った排出量開示がされることとなります。とりわけ、将来的にSSBJ基準が金融商品取引法上の有価証券報告書等の記載事項に取り込まれた場合には、有価証券報告書等の法定開示書類における虚偽記載責任が問題となり得ます。

この点について、金融審議会の「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」において、企業の積極的なサステナビリティ情報開示を促す観点から、スコープ3温室効果ガス排出量に係る定量情報について虚偽記載等の責任を負わない条件等の規定(いわゆるセーフハーバー)の導入が検討されています。現在検討されているセーフハーバーの内容について、スコープ3温室効果ガス排出量に関する定量情報が事後的に誤りであることが発覚したとしても、コントロールの及ばない第三者から取得した情報を利用することの適切性(情報の入手経路の適切性を含みます。)や、見積りの合理性について企業内部で適切な検討が行われたことが説明されている場合であって、その開示の内容が一般的に合理的と考えられる範囲のものである場合には、虚偽記載等の責任を負わないとすることが上記ワーキング・グループの事務局案として示され、議論が行われています※5。

スコープ3温室効果ガス排出量開示に関するセーフハーバーのあり方は、企業が開示をするにあたって、社外から取得した情報の検証作業や開示書類上の説明内容にも影響を与える点であることから、今後の議論も注視しておく必要があります。

※1

二酸化炭素のほか、メタン、一酸化二窒素、ハイドロフルオロカーボン類、三フッ化窒素、パーフルオロカーボン類、六フッ化硫黄を意味し(同基準4項(6))、CO2相当量に集約して開示することになります(同基準65項)。

※3

環境省が公表する和訳版(https://www.env.go.jp/council/06earth/y061-11/ref04.pdf)

※4

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」第4回事務局資料(2024年10月10日)

※5

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」第5回事務局資料(2024年12月2日)

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

宮下優一、薄実穂(共著)

宮城栄司、井柳春菜(共著)