宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

サステナビリティ基準委員会(SSBJ)によるサステナビリティ開示基準の最終化(速報)(2025年3月)

セミナー

グリーンウォッシュのリスクに備えよ(2025年4月)

本ニュースレターの英語版はこちらをご覧ください。

2025年7月17日、金融庁の金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」から、サステナビリティ情報の日本における法定開示制度に関する中間論点整理が公表されました。

サステナビリティ情報開示については、欧州・米国を中心に不安定な制度動向が見られます。そのような中、中間論点整理という形で、日本のサステナビリティ基準委員会(SSBJ:Sustainability Standards Board of Japan)のサステナビリティ開示基準を法定開示制度へ取り込むことについて、現在の議論の状況や方向性がこのタイミングで示されたことは、有価証券報告書等での開示を行う企業の予見可能性の観点から重要といえます。

本ニュースレターでは、この中間論点整理の概要を紹介します。

現在、法定開示書類である有価証券報告書では「サステナビリティに関する考え方及び取組」を開示することが求められており、各企業においてサステナビリティに関する一定の情報が開示されていますが、この開示事項は抽象的なルールにとどまっています。

そうした中、2025年3月に、SSBJから、より詳細かつ具体的なグローバル水準の基準として、ユニバーサル基準「サステナビリティ開示基準の適用」(以下「SSBJ適用基準」)、テーマ別基準第1号「一般開示基準」、テーマ別基準第2号「気候関連開示基準」が公表されました(以下「SSBJ基準」と総称)。その概要についてはキャピタルマーケットニュースレター第48号「サステナビリティ基準委員会(SSBJ)によるサステナビリティ開示基準の最終化(速報)」(宮下優一・高橋優、2025年3月)をご参照ください。

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」では、このSSBJ基準を有価証券報告書等の開示事項として取り込むことについて検討が進められ、今回の中間論点整理では、その導入に向けたロードマップが示されました。

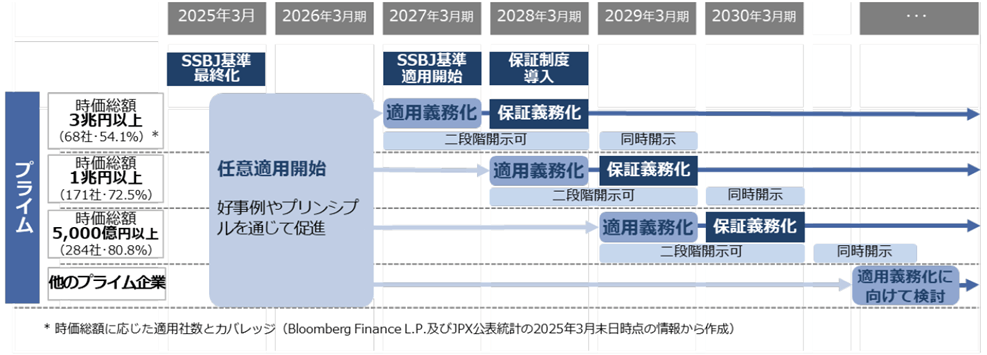

ロードマップ

出典:金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」公表の「サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ」(2025年7月17日)をもとに作成

上記ロードマップのとおり、SSBJ基準の適用対象企業、その適用開始時期及び第三者保証の導入時期は以下のとおりです。

| 適用対象企業 | 適用開始時期 | 第三者保証の導入時期 |

|---|---|---|

| 株式時価総額3兆円以上のプライム市場上場企業 | 2027年3月期 | 2028年3月期 |

| 株式時価総額3兆円未満1兆円以上のプライム市場上場企業 | 2028年3月期 | 2029年3月期 |

| 株式時価総額1兆円未満5,000億円以上のプライム市場上場企業 | 2029年3月期を基本としつつも、国内外の動向等を注視しつつ、引き続き検討し、2025年中を目途に結論を出す | SSBJ基準の適用開始時期の翌期 |

| 株式時価総額5,000億円未満のプライム市場上場企業 | 企業の開示状況や投資家のニーズ等を踏まえて今後検討し、数年後を目途に結論を出す | |

ワーキング・グループでは、国際サステナビリティ基準審議会(ISSB)が2024年2月に公表した「法域ガイド」の考え方を参考に適用対象企業が検討されました。「法域ガイド」は各法域がIFRSサステナビリティ開示基準(グローバルに統一的な基準を目指すISSBの開示基準)と機能的な整合性が確保された基準に基づくサステナビリティ開示制度を導入する際の指針です。具体的には、中間論点整理において、東京証券取引所全上場企業の株式時価総額の合計の7割超を株式時価総額1兆円以上のプライム市場上場企業(171社)が占めている状況にあることを踏まえ、株式時価総額1兆円以上のプライム市場上場企業までをSSBJ基準の適用対象とすることで、日本全体として「法域ガイド」にいう「IFRSサステナビリティ開示基準が完全に導入された」状態が達成されたといい得るとの想定が示されています。なお、株式時価総額の算定方法は今後検討が進められる予定です。

また、有価証券報告書におけるSSBJ基準の適用開始時期については、企業によって現行制度に基づくサステナビリティ開示への対応状況に差があることや、開示対応に係るリソースにも相当ばらつきがあることも踏まえ、株式時価総額の規模に応じて段階的にSSBJ基準を導入することが合理的であるとされています。その上で、第三者保証は、EUの企業サステナビリティ開示指令(CSRD)のEU域外企業に対する導入時期※1である2028会計年度(3月決算の場合は2029年3月期)よりも前である2028年3月期から導入することが適当であるとされているところ、SSBJ基準の適用については、第三者保証の導入に先行させて、2027年3月期から開始することが想定されています。

なお、EUにおいては、2025年2月に、CSRDの規制を緩和する内容を含む「オムニバス法案」が提出されましたが、中間論点整理では、非上場企業を含めた広範囲の企業に対して一気にCSRDを導入しようとしたEUと、対象企業を絞ってSSBJ基準の適用と第三者保証の導入をしようとしている日本とでは大きな差異があるとして、日本のロードマップに影響を与えるものではないとの立場を示しています。

SSBJ基準に準拠した有価証券報告書の開示において、特に初期の段階では対応に苦慮する企業があることも想定されます。この点、SSBJ基準では、サステナビリティ関連財務開示(企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク・機会に関する情報を提供する開示。SSBJ適用基準4項(5))は、有価証券報告書に掲載される財務諸表と同時に報告することが原則であるものの、法令により容認されている場合には、同時報告をしないことが許容されています(SSBJ適用基準67項)。これを踏まえ、中間論点整理では、法令上の経過措置として、二段階開示の導入が検討されています。すなわち、初期の段階では、有価証券報告書の提出時点ではサステナビリティ関連財務開示は行わず、その後のタイミングで開示することを許容する法令改正が想定されます。

二段階開示の具体的な内容として、中間論点整理では以下のコンセプトが示されています。

二段階開示のコンセプト

| 項目 | 概要 |

|---|---|

| 二段階目の開示媒体 |

|

| 提出期限 |

|

| サステナビリティ情報の既存の法定開示事項※2の整理 |

|

| SSBJ基準の準拠表明 |

|

| 二段階開示の経過措置の適用期間 |

|

SSBJ基準を法定開示に適用していく上では、周辺的な既存の制度との調整が必要になります。これについて中間論点整理で挙げられた点の一部を紹介します。

現行の有価証券報告書の提出期限は事業年度経過後3ヶ月以内ですが、サステナビリティ情報の第三者保証への対応を考慮し、4ヶ月以内に延長することが検討されています。この点についてはまだ方向性が定まっておらず、海外企業の開示時期の動向、財務情報の提出が遅れることに対する投資家の抵抗感、第三者保証の対象情報の範囲等を踏まえて引き続き検討を行い、2025年中を目途に結論を出すことが適当とされました。

EUのCSRDに基づくサステナビリティ情報開示等、日本企業が海外でサステナビリティ情報の開示を行う場合に日本での開示をどうするかについて議論がなされ、日本の投資家が海外の投資家に遅れないタイミングで情報を得られるよう、臨時報告書での情報開示が有用とされました。そのコンセプトは以下のとおりです。

臨時報告書のコンセプト

| 項目 | 概要 |

|---|---|

| 提出義務者 |

|

| 提出事由 |

|

| 開示内容 |

|

今回のSSBJ基準の導入により、SSBJ基準を適用する企業・しない企業等、上場企業のカテゴリーや判断によってSSBJ基準の適用状況は区々になり、投資家に混乱を生じさせるおそれがあります。そのため、有価証券報告書において、SSBJ基準と経過措置の適用状況や第三者保証の実施状況といった、各企業のステータスの開示を求める方向が示されました。

SSBJ基準では、GHG排出量等の数値の算定について、直接的な測定だけでなく合理的な方法による見積りの方法も認めています。このような見積りを行った概算部分について、その確定値が有価証券報告書の提出後に判明した際、訂正報告書が必要かどうか議論されました。この点については、金融商品取引法上、訂正報告書の要否は、一般に、事業年度末又は有価証券報告書の提出日時点の状況に基づいて判断されることを踏まえ、概算部分の確定値が提出後に判明した場合は訂正事由とならないという基本的な考え方が確認されました。その上で、企業が自主的に更新を行う際の開示の枠組(半期報告書等を利用した開示)について検討する方向が示されました。

金融商品取引法上、有価証券報告書を含む法定開示書類について、重要な事項について虚偽の記載がある場合や開示すべき重要な事項が欠けている等の場合には、提出会社等は、投資家に対して損害賠償責任を負い得るほか、課徴金納付命令や罰則の適用を受ける可能性もあります(いわゆるライアビリティリスク)。このライアビリティリスクがあることによって法定開示書類における開示情報の質が担保され、開示情報の正確性の確保、ひいては投資家保護につながっている面があり、企業としてもこのリスクを踏まえて細心の注意を払う必要があります。

他方で、サステナビリティ情報は、財務情報との比較で以下の特性があり、相対的に不確実性が高いとされています。

このような不確実性を理由に企業がライアビリティリスクを過度に懸念し、有価証券報告書での積極的な情報開示を避ける対応が広がってしまうと、期待しているサステナビリティ情報の開示の充実化に反することになります。したがって、中間論点整理では、有価証券報告書での開示の充実と虚偽記載等に対する責任の範囲の明確化のための環境整備として、虚偽記載等に対する責任のセーフハーバーについて、以下のコンセプトが示されました。詳細については引き続き検討していくとされています。

セーフハーバーのコンセプト

| 項目 | 概要 |

|---|---|

| 対象 |

|

| 要件 |

|

| 効果 |

|

| 導入方法 |

|

なお、セーフハーバーの整備と併せて、虚偽記載等に対する責任の範囲の明確化に関する以下の論点についても検討していく方針が示されました。

サステナビリティ情報の第三者保証制度をどのように設計するかは、企業の実務負担等を含めて非常に大きなテーマであり、ワーキング・グループでは専門グループを設置して議論がなされてきました。各論点について意見がまだ集約されていないものもありますが、これまでの議論は以下のとおりです。

保証に関する議論状況

| 項目 | 概要 |

|---|---|

| 保証の範囲 |

|

| 保証の水準 |

|

| 保証の担い手 |

|

※1

EUにおいては、CSRDにより、2028会計年度(3月決算企業の場合は2029年3月期)から、EU域外の一定規模以上の企業に対して、CSRDに基づく連結ベースでの第三者保証付きのサステナビリティ情報開示が義務付けられています。

※2

2023年3月期以降の有価証券報告書については、「サステナビリティに関する考え方及び取組」や「従業員の状況」の項目においてサステナビリティ情報の開示が法令上求められているところ、二段階開示を行う際には、こうした既存の法定開示事項とSSBJ基準に準拠した開示事項をどのタイミングでどのように開示するか整理する必要があります。

※3

セーフハーバーの対象については、まずはScope 3のGHG排出量について整備することに賛同が得られたものの、サステナビリティ情報全体に広げることに関する意見や、将来情報やバリューチェーン情報を出発点として検討すべきとの意見があったとされています。

※4

セーフハーバーの内容・要件については、挙証責任の転換の見直しや、主観要件を重過失責任に見直すことも検討に値するとの意見、また、合理的な根拠なく、又は誠実に開示しなかったことが証明されない限り、不正な記載とはみなされないとすべきといった意見があったとされています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

宮下優一、薄実穂(共著)

宮城栄司、井柳春菜(共著)