田原一樹 Kazuki Tahara

パートナー

東京

NO&T Corporate Legal Update コーポレートニュースレター

セミナー

NO&T ADVANCE企業法セミナー

2022年定時株主総会に向けて-新時代の総会運営-

2022年6月の総会シーズンまで残すところあと2か月となり、6月総会を予定されている企業においては、まさに総会準備の佳境を迎えているところかと存じます。本ニュースレターでは、近時の株主総会の傾向を踏まえた上で、今年の総会準備を進めるに際して、特に留意されるべき重要トピックの最終チェックを行うという観点から、焦点を絞って解説いたします。

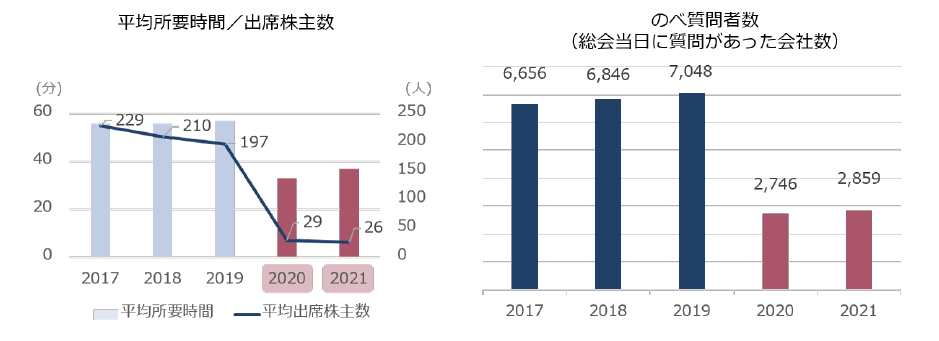

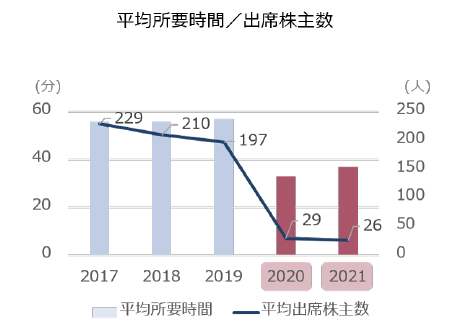

下表のとおり※1、過去2年間は、2019年以前(コロナ前)と比較して、平均所要時間、平均出席株主数及びのべ質問者数がいずれも著しく減少しています。ただし、平均所要時間は、2021年においては若干増加しています。これは初めてwithコロナにおける総会運営が⾏われた2020年よりも、事業報告の説明にかける時間を増やす等、コロナ前にある程度近い形での総会運営を実施した会社が一定数存在したことが一つの要因として挙げられるのではないかと考えられます。他方で、引き続き、平均出席株主数は減少し、また、のべ質問者数については、2020年から微増に留まっています。

このような過去2年間における平均所要時間、平均出席株主数及びのべ質問者数の大幅な減少の要因として、会社側における「来場自粛要請」や「事前の議決権行使の要請」が株主の行動に対し一定の影響を与えていることも挙げられると考えられます。2021年の招集通知において「来場自粛の要請」を行った会社は82.3%(前年比8.1ポイント増)、「事前の議決権行使の要請」を行った会社は79.2%(前年比3.8ポイント増)となっており※2、これらの要請はコロナ禍における対応として一般化したものといえ、本年3月総会に関する各社の招集通知においても大半の会社において、同様の要請を実施していることが確認されました。

本ニュースレター発行の時点で、まん延防止等重点措置は全ての都道府県で終了しているものの、現時点において6月時点における感染状況を予測することは引き続き困難である以上、本年6月においても、2021年と同様、来場自粛等の要請を含め、withコロナの総会運営を行うことを前提として総会準備を進める会社が多いのではないかと思われます。

また、株主総会の開催時間の短縮化については、本年6月時点における感染状況を踏まえつつ、どの程度の短縮を図るか(特に事業報告の説明にどの程度の時間をかけるか)については各社の判断が分かれる可能性はあると考えられるものの、①出席株主数・議決権数・定足数の充足の報告についての省略、②監査報告の簡略化(単体の報告は行わず、また連結の報告については監査役ではなく取締役(議長)において実施)といった手法は本年度においても一定数の企業において引き続き活用されるのではないかと推察されます。

なお、開催時間の短縮化の手法に関しては、事前の議決権行使によって承認可決が確実である場合に、採決に当たって株主の拍手等の具体的な手続を経ることなく、提出議案が承認可決されたものと取り扱うことができるかという議論があります。結論としては、採決方法は議長が合理的な範囲で決めることができるため、書面による議決権行使等により事前に結果が明らかになっており、会場の株主を全員賛成又は反対として取り扱っても結論が変わらないのであれば、拍手等を求めず、議長が事前の議決権行使により提出議案の可決要件を充足していることを説明した上で、提出議案が承認可決されたものと取り扱うことは可能と考えられます。もっとも、会場において株主の積極的な意思確認を求めるプロセスを省略することに対する違和感が呈されることもあるので、実際にこのような方法を採用するか否かは、開催時間の短縮と株主によるインタラクションのどちらを重視するかという点に関する会社の価値判断に沿う形でご判断いただければよいのではないかと思われます。

来場を自粛した株主への株主総会への参加機会の確保にも資する手段として、以下に述べるとおりバーチャル株主総会を行う会社が増加しているという点も、近時の重要な傾向として留意する必要があります。

バーチャル株主総会は、物理的な開催場所を設けた上でインターネット等によってアクセスすることを可能とするハイブリッド型バーチャル株主総会と、物理的な開催場所が存在しないバーチャルオンリー型株主総会に大きく分類することができます。

さらに、ハイブリッド型バーチャル株主総会は、物理的な出席のみが認められ、インターネットを通じて株主が審議の様子を傍聴することのみを許容する形式のハイブリッド「参加型」バーチャル株主総会と、物理的な出席を前提としつつ、インターネット等を通じて株主がバーチャル出席することも許容するハイブリッド「出席型」バーチャル株主総会に分類することができます。

①ハイブリッド「参加型」バーチャル株主総会、②ハイブリッド「出席型」バーチャル株主総会、③バーチャルオンリー型株主総会の概要を簡単にまとめると下表のとおり整理されます。

バーチャル株主総会の分類

| ハイブリッド型バーチャル株主総会 |

バーチャルオンリー型 株主総会 |

||

|---|---|---|---|

| 参加型 | 出席型 | ||

| 物理的な開催場所 | 有り | 有り | 無し |

| バーチャルでの出席可否 | × | ○ | ○ |

| バーチャルでの質問可否 | ×※4 | ○ | ○ |

| バーチャルでの動議可否 | × | ○/×※5 | ○ |

| バーチャルでの議決権行使可否 | × | ○ | ○ |

ハイブリッド型バーチャル株主総会の実施動向は全体として増加傾向にあり、2021年に実施されたアンケート結果では、既に実施している会社と実施予定の会社の合計は、「参加型」が463社(前年比10.6ポイント増)、「出席型」が113社(前年比2.4ポイント増)と増加しており、比率としては「参加型」が「出席型」の4倍以上となっています※6。

上述のとおり、本年度の6月総会もwithコロナでの総会運営となることが想定される中で、来場を自粛した株主への株主総会への参加機会を確保する観点も踏まえ、ハイブリッド型バーチャル株主総会は、引き続き増加の傾向を維持すると思われます。もっとも、「出席型」はシステム等の技術的な環境を整備する必要があり、また、リアル出席した株主とインターネット等により出席した株主の両面において決議取消のリスクに備える必要があるというハードルがあるのに対して、「参加型」は、そのような高いハードルがあるわけではありません。以上からすれば、本年度においても引き続きハイブリッド「参加型」バーチャル株主総会が主流になると考えられます。

産業競争力強化法の改正※7によって、会社法の特例として「場所の定めのない株主総会」に関する制度が創設され、上場会社において適法にバーチャルオンリー型株主総会を開催できることになりました。実際に2021年には、IT企業3社がバーチャルオンリー型株主総会を開催しています。

バーチャルオンリー型株主総会を開催するに当たっては、以下の要件を充足する必要があります※8。

このうち③については、コロナの影響も踏まえ、経過措置規定※10により、施行後2年間(2023年6月16日まで)は、②の「確認」を受けた上場会社については「定款の定め」があるものとみなすことができるため、定款変更を要せずにバーチャルオンリー型株主総会を実施することが可能です。上述した2021年にバーチャルオンリー型株主総会を開催した3社も、この経過措置規定を利用したものです。しかし、2023年6月17日以降にバーチャルオンリー型株主総会を開催するためには株主総会の特別決議による定款変更手続が必要となります。バーチャルオンリー型株主総会には、システム面の整備や通信障害時の決議取消しのリスク等の高いハードルがあること等から、今年、実施例自体が急増するとは思われませんが、将来に向けた選択肢を確保するために定款変更議案については付議する会社が一定数出てくると予想されます。特に、本年の株主総会においては、以下で述べるとおり多くの会社において電子提供措置に係る定款変更議案を付議すると思われるところ、当該定款変更議案と併せて、バーチャルオンリー型株主総会の実施規定を設けるということも考えられます。

バーチャルオンリー型株主総会については、①運営コストの低減、②機動的な開催を図ることができる、③遠隔地の参加が容易になる等のメリットがある一方で、会社・経営陣と株主との間の有意義な対話・交流が妨げられる、質問等が会社に恣意的に取捨選択される懸念があるといった指摘もあります。そのため、バーチャルオンリー型株主総会を可能とする定款変更議案に対する議決権行使助言会社及び機関投資家の動向も分かれています。議決権⾏使助⾔会社のうち、グラスルイスの議決権行使助言基準では、原則賛成を推奨するとの方針が採用されているのに対して※11、ISSは、「バーチャルオンリー型株主総会の開催を感染症拡大や天災地変の発生に限定する場合」を除き、原則として反対を推奨するという方針を採用しています※12。主な機関投資家の中で、議決権⾏使基準において関連する基準等を定めているところは現状数社に留まっています。当該基準等においては基本的に賛成意見が示されていますが、今後も引き続き各機関投資家の動向に注意が必要です。

2021年6月総会においてバーチャルオンリー型株主総会の開催を可能にするための定款変更を行った10社においては、議案の賛成率は各社で様々ですが、いずれも比較的高い賛成率で承認されています※13。ただし、上述した議決権行使助言会社や機関投資家の動向次第では、反対推奨に対する自社の見解を開示する等、定款変更議案への株主の理解を得るための対応が必要になり得ることから、本年度バーチャルオンリー型株主総会を可能とする定款変更議案を付議する会社においては、留意が必要です。

このようなバーチャル株主総会(特にハイブリッド型バーチャル株主総会)は、コロナ禍における対応として急速に広まることになったものではあるものの、株主に対し株主総会への多様な参加方法を確保し、開かれた株主総会を実現するという観点から、来年以降、仮にコロナ禍が収束したとしても、引き続き増加傾向が継続することが予想されます。本年度においてバーチャル株主総会を実施しないものと判断した会社においても、本年度の他社の動向も踏まえつつ、来年度以降、必要に応じて、その実施要否を含め、自社にとって最適な総会運営の方法を検討・検証することが望ましいものと考えられます。

来場を自粛した株主への株主総会への参加機会を確保するための施策として事前質問の募集を行う会社が7.1%(前年比で4.6ポイント増)となり、実際に事前質問がなされた場合には、議場で取り上げる、総会前後にホームページ等で回答するといった丁寧な対応が増加する傾向にあるという点も、近時の重要な傾向として留意する必要があります※14。

株主総会において株主の満足度を高めるためには、経営陣が自ら株主の質問を受け、自分の言葉で説明を尽くすという点が重要と考えられるところ、株主からの事前質問を受け付けて任意に回答することによって、より広い範囲の株主との対話を実現していくことが考えられます。事前質問に対する回答方法は各社において様々な対応が採られているところではありますが、回答内容をナレーションに盛り込んだり、紋切り型の回答を準備するのではなく、社長や担当取締役の言葉で正面から回答していくことが、株主のさらなる満足につながっていく側面があるため、本年度において事前質問を実施する会社においては、このような対応を検討することも考えられます。

事前質問は、会社法上の株主の質問権の行使※15ではありませんが、会社側の回答により株主に対する説明が充実するという実質的な効果は同様であり、加えて、会社としては事前に準備することにより回答内容を充実させることができるというメリットもあります。事前質問のデメリットとして、総会の場で重ねて質問が出された場合には、「調査が必要な場合」※16に該当することを理由に説明を拒否することはできないという点には留意する必要がありますが、株主の参加がオンライン中心となるのであれば、それが実際に問題となるケースは少ないように思われます。以上からすれば、株主との対話を促進する手段として、事前質問は本年度に限らず、来年以降も積極的にその活用を検討することも考えられるのではないかと思います。

株主総会の電子提供措置に関する令和元年改正会社法が本年9月1日から施行され、上場会社は2023年3月1日以降に開催する株主総会から電子提供措置の利用を強制されることになります。多くの上場会社においては、2022年の定時株主総会において、以下の3つの定款変更をセットで行うことが考えられ、その際、基本的には、全国株懇連合会が公表した定款モデルに則した定款変更がなされることが想定されます。

実際、本年3月総会の多くの上場企業において、かかる3点セットの定款変更が上述の定款モデルに即して実施されており、本年6月総会おいても基本的に同様の対応をとる会社が大半を占めることになるものと思われます。電子提供措置については、NO&T Corporate Legal Update No.11(2022年2月)において詳細に解説を行っておりますので、ご参照ください。

なお、電子提供措置制度に関しては、そもそも、2023年の電子提供措置の利用開始に向けて、株主に対しその制度内容をどのように事前に周知・説明するのかという実務上の課題もあります。各社においては、まず来年の電子提供措置制度下の招集通知として具体的にどのような書類を送付するのかを検討すると共に、株主に対する周知・説明の具体的な方策として、例えば、株主通信の送付時等、2023年総会の招集通知発送までの適宜のタイミングにおいて周知を図ることが考えられます。

その他、令和元年会社法・会社法施行規則の改正との関係で、本年6月総会において新たに留意すべきポイントは特段ありません。もっとも、当該改正により、役員報酬等に関する事項や補償契約・役員賠償責任保険契約に関する事項等を中心に株主総会参考書類・事業報告の記載事項については、大幅な変更点が生じたところ、昨年の総会時点においては事例の蓄積も乏しく、これらについて手探りでの対応を迫られた会社も多かったのではないかと思いますので、昨年度の他社における対応状況を踏まえて、今一度、自社の株主総会参考書類・事業報告の内容について見直しを行うことも考えられると思います。令和元年会社法改正の留意点についてはNO&T Corporate Legal Update No.5(2021年4月)において、補償契約の各社の締結状況等についてはNO&T Corporate Legal Update No.13(2022年3月)において、それぞれ詳細に解説を行っておりますので、併せてご参照ください。

2021年6月総会における機関投資家の議決権行使状況や議決権行使助言会社の動向を踏まえ、2022年6月総会において、主要な議案について留意すべきと思われる点としては例えば以下の点が挙げられます。以下の留意事項に該当する企業におかれましては、既に本年度の総会対策として、機関投資家との対話を積極的に実施する等して、対策を講じられているところではあるかと存じますが、改めて留意点をまとめたいと思います。

社内取締役の選任議案のうち、賛成率が低かったものの要因としては、①取締役会限りで買収防衛策を導入・継続していること、②ROE(自己資本利益率)の水準が継続的に低いこと、③取締役会の構成に問題があること(社外取締役の割合が3分の1を下回っている等)、④直前の在任期間中に不祥事事案が発生したこと等が挙げられます。

特に、③取締役会の構成との関係では、議決権行使助言会社の以下の議決権行使助言基準にも留意する必要があります。

なお、本年の総会には無関係であるものの、2023年2月から、ISSが、株主総会後の取締役会に女性取締役が一人もいない場合は、経営トップである取締役に対して反対を推奨する新基準を導入すること※19にも留意が必要です。

社外取締役の選任議案については、大株主からの派遣取締役であったり、在任期間が非常に長期に及んでいたりすることによって、独立性基準を満たしていないという点が賛成率の低下につながっている事例が見受けられます。社外取締役の選任に際してはそのスキルの重要性も指摘されているところではありますが、議案の賛否に際しては、より客観的・形式的に判断可能な独立性基準を満たしているか否かが重要とも考えられ、このような者を社外取締役に選任しようとする場合には、その理由について十分な説明をした上で投資家の理解を得られるように努めることが肝要になるものと考えられます。

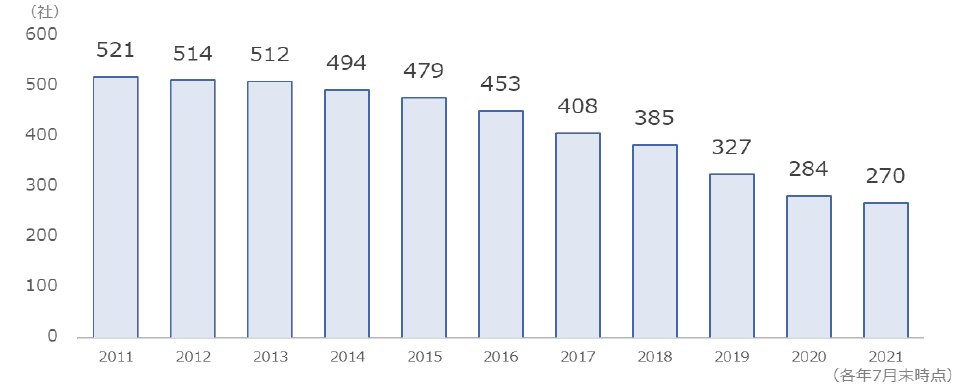

議決権行使助言会社であるISSやグラスルイスは、ほとんどの平時導入型買収防衛策に反対推奨しているようであり、機関投資家も原則として反対するといった厳しい環境にあります。このような環境下にあって、株主総会における賛成票の確保が困難であること等を理由として、2011年以降、平時導入型買収防衛策保有会社数は継続して減少を続けています。他方で、2021年3月期の上場会社において、時価総額が1,000億円以上の上場会社の継続率は50%未満であるものの、時価総額1,000億円未満の上場会社の継続率は91.23%という統計結果※20もあるところであり、近時のアクティビストの隆盛を踏まえ、可能な限り買収防衛策を維持する方向で検討を行う企業も多いのではないかと推察されます。2022年も一定数の会社で廃止されることが予想されますが、各社における買収防衛策の継続可否の判断は、その規模や株主構成等の具体的な状況を踏まえて、是々非々で行われるものと考えられます。

買収防衛策保有会社数の推移※21

2021年6月に公表されたコーポレートガバナンス・コードの改訂にもサステナビリティに関するものが多く含まれる等、株主総会の準備に当たっても、サステナビリティに関する議論への目配りは重要です。サステナビリティを巡る課題は多岐にわたりますが、ここでは、特に関心を集めている「環境」と「人権」に関する主なトピックをご紹介します。総会準備に際しては、各社の事業内容に照らして、これらのトピックに関する株主からの質問が寄せられる可能性も高いと考えられますので、各社の事業内容にも拠るところではありますが、必要に応じて、想定Q&Aの準備・アップデートを行うことも求められることになるかと存じます。

株主総会との関係では、株主提案権等の株主権を行使する環境アクティビストやファンドの動きを注視する必要があります。昨年は日本においても環境NGOやアクティビストが、パリ協定の目標に沿った事業活動のための事業戦略を記載した計画の策定・開示を定める定款変更や「気候関連財務情報開示タスクフォース(TCFD)」を踏まえた経営戦略を開示することを定める定款変更を求める株主提案をし、1割から2割程度の賛成票を集めました。

「環境」がサステナビリティの中でもとりわけ注目を浴びる昨今、機関投資家もスチュワードシップ責任を負う中で、環境NGO等による株主提案が機関投資家の議決権行動と結びつきやすくなっているように思われます。現時点では、大手金融機関や大手商社が主たるターゲットになっていますが、例えば、鉄鋼や自動車等、環境運動の観点から株主提案がメッセージ効果として高い業種や企業は、今後ターゲットとされる可能性も否定できません。実際にこのような株主提案がなされた場合には、取締役会としての意見を形成し、会社として取り組んでいる施策について説明を行うと共に、株主提案に従った定款変更を行うことによる事業への悪影響等を説明していくことが求められることになります。

新疆ウイグル地区における強制労働問題、香港問題、ミャンマーの軍事クーデター、そしてウクライナの戦争等、ここ数年でも人権に関わる問題への関心が一層高まっています。

サステナビリティの分野を牽引する欧州においては、英国の現代奴隷法を筆頭に、主要国において人権や環境といったサステナビリティに関する分析と開示に関する法制の整備が進んでいる他、2022年2月に欧州委員会から、EUレベルでの人権・環境デューディリジェンスの義務化に関する企業のサステナビリティ及びデューディリジェンス指令案が公表される等、人権や環境保護に対する取り組みが引き続き積極的に行われています。

米国においても、強制労働撲滅に向けた動きとして、1930年関税法に基づき、強制労働によって製造等された製品に対して、米国税関国境警備局(CBP)が違反商品保留命令(Withhold Release Order (WRO))を発出することにより輸入を差止めることが認められている他、新疆ウイグル自治区で製造等された製品については昨年末に制定されたウイグル強制労働防止法により、2022年6月からWROなくして、該当する製品の輸入が禁止可能となる等、その規制が強化されます。これに対して、米中の政治的な対立の激化も背景に、中国では、昨年6月に制定された「反外国制裁法」により、外国国家による差別的規制措置に関与した関係者・組織に対する財産の差押え等を含む対抗措置が定められ、外国国家による差別的規制への協力が禁止されました。米国・中国双方と取引を行う企業はこれらの規制の板挟みになる可能性があるため、その対応方針等について、株主の関心も高まっているように思われます。ウイグル強制労働防止法についてはNO&T U.S. Law Update No.67(2022年1月)において、反外国制裁法についてはNO&T Asia Legal Update No.101(2021年8月)において解説を行っておりますので、併せてご参照ください。

以上の他、ロシアのウクライナへの侵攻によって、日米欧の各国が経済制裁を課しているだけでなく、ロシア向けの取引や事業から撤退する企業も多く出ており、これによって生じるエネルギー、物流等の事業への影響に加え、関係国や周辺国の従業員や関係者の安全等、BCP(事業継続計画)その他人道的支援に対する考え方等についても改めて問われることが考えられます。

以上述べてきたとおり、株主総会を巡る実務は、コロナという特殊な要因によって、2020年以降激動の時代を迎えており、その流れはafterコロナの時代にも継続することが予想されます。本ニュースレターが、本年度の総会運営の検討、ひいては来年以降の各社における新しい総会運営の検討の一助となれば幸いです。

※1

資料版商事法務448号159-161頁に基づき作成

※2

「株主総会白書2021年版」旬刊商事法務2280号14頁、66-69頁

※4

会社は任意でインターネット等の手段による参加株主からコメントを受け付け、紹介・回答することが可能です。

※5

経済産業省「ハイブリッド型バーチャル株主総会の実施ガイド」においては、動議に対応するシステムを整備することの困難性を理由に、事前に招集通知等で周知することを前提として、バーチャル出席株主は動議を提出できないものとし、また、動議の採決に際してバーチャル出席株主を(実質的動議については)棄権・(手続的動議については)欠席として扱うという対応も許容されるとされています。

※6

「株主総会白書2021年版」旬刊商事法務2280号178-181頁

※7

産業競争力強化法等の一部を改正する等の法律(令和3年法律第70号)

※8

産業競争力強化法66条1項及び2項

※9

産業競争力強化法に基づく場所の定めのない株主総会に関する省令(令和3年法務省・経済産業省令第1号)1条

※10

産業競争力強化法等の一部を改正する等の法律附則3条1項

※13

中村拓海=笹岡武史「バーチャルオンリー総会に向けた定款変更と投資家対応」資料版商事法務449号7-11頁

※14

「株主総会白書2021年版」旬刊商事法務2280号68頁、144-145頁

※15

会社法314条

※16

会社法314条但書、会社法施行規則71条1号イ

※17

ISS「2022年版日本向け議決権行使助言基準」(2022年2月1日施行)11頁

※18

GLASS LEWIS「2022 Policy Guidelines – Japan」(英語版)8頁

※19

ISS「2022年版日本向け議決権行使助言基準」(2022年2月1日施行)11頁

※20

磯野真宇=秀永祐介「買収防衛策をめぐる近時の動向 -2021年株主総会を中心に-」資料版商事法務452号133-154頁

※21

茂木美樹=谷野耕司=西川恵祐「敵対的買収防衛策の導入状況とその動向ー2021年6月総会を踏まえて」旬刊商事法務2276号14頁より作成

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

大久保涼、内海裕也(共著)

(2025年5月)

松﨑景子