宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

2022年11月7日、金融庁から、サステナビリティ情報等の有価証券報告書における開示に関する、企業内容等の開示に関する内閣府令、企業内容等開示ガイドライン、記述情報の開示に関する原則等の改正案(以下「本改正案」)が公表されました。本改正案は、これまでの任意開示を中心としていたサステナビリティ情報を制度開示化する大きな改正であり、本改正案を理解しておくことが重要となります。

本改正案については、2022年12月7日までパブリック・コメント手続に付されており、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用が予定されています。

また、本改正案は、2022年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告(以下「DWG報告」)による提言を踏まえたものです。DWG報告の概要についてはNO&TキャピタルマーケットニュースレターNo.12で2022年6月にご紹介しており、そちらに記載した「実務上の検討ポイント」は引き続き妥当しますので、合わせてご参照ください。

【ライブ配信セミナーのお知らせ】

『カーボンニュートラル法務』出版記念セミナー 第3回

「カーボンニュートラルのための企業情報開示・ファイナンス」

日時:2022年12月7日(水) 15:00~16:30

スピーカー:服部 紘実、宮下 優一(パートナー 弁護士)

会場:オンライン(ライブ配信)

申込方法:こちらから2022年12月6日(火)11:00までにお申し込みください。

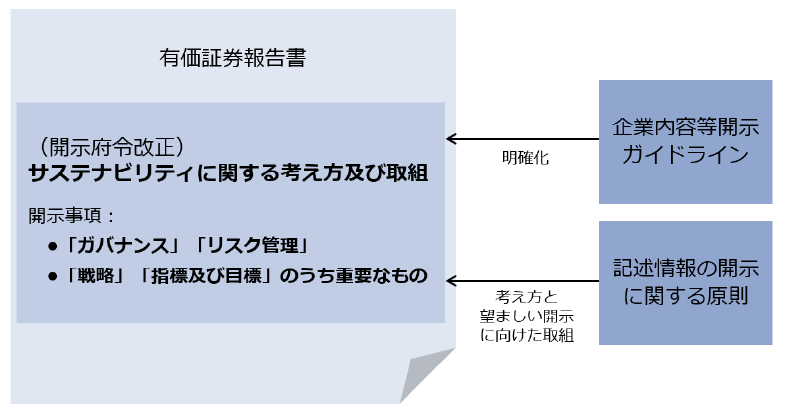

本改正案では、有価証券報告書の「経営方針、経営環境及び対処すべき課題等」欄と「事業等のリスク」欄の間に、新たに「サステナビリティに関する考え方及び取組」欄を設けることとされています。

これは、DWG報告において、投資家に分かりやすくサステナビリティ情報を提供するという観点からサステナビリティ情報の「記載欄」を新設することが提言されていたことによるものです。

「サステナビリティに関する考え方及び取組」欄には、以下の4つの開示事項があります。

| 開示事項 | 定義 | 重要性の限定 |

|---|---|---|

| ガバナンス | サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続 | なし |

| リスク管理 | サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程 | |

| 戦略 | 短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組 | あり |

| 指標及び目標 | サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報 |

これは、DWG報告において、TCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)等の国際的な開示フレームワークと整合的な開示を行う旨が提言されたことを受けたものです。また、4つの開示事項のうち「戦略」と「指標及び目標」は「重要なもの」についてのみ記載が求められています。

DWG報告では、有価証券報告書において、任意開示書類に記載した詳細な情報を「参照」する場合の考え方について整理がなされていました。

その考え方を受け、企業内容等開示ガイドラインの改正案において、サステナビリティ情報の開示に当たっては、当該開示事項を補完する詳細な情報について、任意開示書類を参照することができる旨が明確化されました。なお、あくまで有価証券報告書の開示事項を「補完する」情報についての扱いが規定されているにすぎないことには注意が必要です。

また、企業内容等開示ガイドラインの改正案において、参照先の任意開示書類に虚偽の表示又は誤解を生ずるような表示があっても、当該書類に明らかに重要な虚偽の表示又は誤解を生ずるような表示があることを知りながら参照していた場合等、当該書類を参照する旨を記載したこと自体が有価証券報告書等の虚偽記載等になり得る場合を除き、直ちに有価証券報告書等の虚偽記載等の責任を負うものではない旨が明確化されました。なお、DWG報告では、虚偽記載の場合のみが明示的に言及されていましたが、本改正案では誤解を生ずるような表示についても明記されています。

以上の点について、記述情報の開示に関する原則の改正案では、大要、以下の考え方と望ましい開示に向けた取組が示されています。なお、記述情報の開示に関する原則は、法令そのものではありませんが、開示書類作成の関与者には、この原則に沿った開示が実現しているか、自主的な点検を継続することが期待されています。

(考え方)

(望ましい開示に向けた取組)

上記の「サステナビリティに関する考え方及び取組」欄において、「戦略」と「指標及び目標」は「重要なもの」についてのみ開示が求められていますが、本改正案では、人的資本(人材の多様性を含みます。)については以下の特別な定めがなされています。

| 開示事項 | 人的資本に関する必須記載事項 |

|---|---|

| 戦略 |

人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針 例:人材の採用及び維持並びに従業員の安全及び健康に関する方針 |

| 指標及び目標 | 上記方針に関する指標の内容並びに当該指標を用いた目標及び実績 |

また、従前から存在する「従業員の状況」欄において、本改正案では以下の開示事項が追加されています。

| 開示事項 | 定義 | 対象範囲 |

|---|---|---|

| 女性管理職比率 | 女性活躍推進法に基づく一般事業主行動計画等に関する省令19条1項1号ホと同義 | 提出会社と連結子会社それぞれ |

| 男性の育児休業取得率 | 上記省令19条1項2号ハのうち男性に係るもの、又は2023年4月1日施行後の育児・介護休業法施行規則71条の4と同義 | 提出会社と連結子会社それぞれ |

| 男女間賃金格差 | 上記省令19条1項1号リと同義 | 提出会社と連結子会社それぞれ |

本改正案では、これらの指標の定義は、女性活躍推進法や育児・介護休業法の定義と同じものとされていることに加えて、これらの法令に基づいて公表を行っていない有価証券報告書の提出会社・連結子会社については有価証券報告書においても開示が不要とされています。

また、企業内容等開示ガイドラインの改正案では、上記指標について、任意の追加的な情報(女性活躍推進法に基づく公表において任意で行う追加的な情報公表の内容を含みます。)を追記できることが明確化されています。

記述情報の開示に関する原則の改正案では、望ましい開示に向けた取組として、女性管理職比率、男性の育児休業取得率、男女間賃金格差の指標について、投資判断に有用である「連結ベース」での開示に努めるべきとされています。

サステナビリティ情報は中長期的な将来に関する情報を含むことになります。将来情報は、それが実際の結果と異なる可能性があるという点で、虚偽記載等(重要な事項について虚偽の記載があり、又は記載すべき重要な事項若しくは誤解を生じさせないために必要な重要な事実の記載が欠けていること)のリスクについて過去の事実とは異なる性質を有しています。

企業内容等開示ガイドラインの改正案では、開示した将来情報と実際の結果が異なる場合であっても、将来情報に関する経営者の認識や当該認識の前提となる事実、仮定、推論過程に関する合理的な説明が記載されている場合のほか、将来情報について社内で合理的な根拠に基づく適切な検討を経た上で、その旨が、検討された事実、仮定、推論過程とともに記載されている場合には、直ちに虚偽記載等の責任を負うものではないと考えられる旨が規定されています※1。

他方で、企業内容等開示ガイドラインの改正案では、経営者が、投資者の投資判断に影響を与える重要な将来情報を、提出日現在において認識しながら敢えて記載しなかった場合や、合理的な根拠に基づかずに重要と認識せず記載しなかった場合には、虚偽記載等の責任を負う可能性があるとも規定されています。この点は、あくまで投資判断上の「重要」な情報についてのものであることのほか、記載しなかった場合の責任を過度に恐れるが故に安易に将来情報を開示してよいというものでもないことに留意が必要です。将来情報を記載した場合の虚偽記載等の責任や、記載する場合の前提事実や仮定等に関する合理的な説明等を慎重に検討する必要があると思われます。

なお、上記改正案は、サステナビリティ情報に限定されているものではなく、将来情報一般に関するものとして定められています。そのため、上記の前提事実や仮定等に関する合理的な説明等は、サステナビリティに直接関係のない事業計画等を有価証券報告書で開示する際にも留意が必要です。

本改正案によるサステナビリティ開示は、内国会社の有価証券報告書だけではなく、有価証券届出書(IPO時も含みます。)や外国会社の有価証券報告書等も対象とされています。四半期報告書や半期報告書は対象とはされていません。

本改正案では、サステナビリティ開示のほか、コーポレートガバナンスに関する開示として、取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)、内部監査の実効性(デュアルレポーティングの有無等)、政策保有株式の発行会社との業務提携等の概要について、新たに開示が求められています。

本改正案による改正後の規定は公布の日から施行される予定ですが、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用が予定されています。

※1

なお、「将来情報に関する経営者の認識や当該認識の前提となる事実、仮定、推論過程に関する合理的な説明が記載されている場合」と「将来情報について社内で合理的な根拠に基づく適切な検討を経た上で、その旨が、検討された事実、仮定、推論過程とともに記載されている場合」の実質的な違いは現時点では必ずしも明らかではありません。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子