宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

本ニュースレターでは、2回に分けて内容をご紹介しています。第2回は以下をご覧ください。

コーポレートガバナンスに関する開示充実・四半期開示見直し等 ~金融審議会ディスクロージャーワーキング・グループ報告書の概要(2)~(2022年7月)

本ニュースレターに関連する英語版はこちらをご覧ください。

2022年6月13日、金融庁の金融審議会ディスクロージャーワーキング・グループから、企業開示に関する報告書(本報告書)が公表されました。本報告書は、企業と投資家との対話における記述情報の重要性の高まりや経済社会情勢の大きな変化、「新しい資本主義」の実現に向けた資本市場の機能発揮等の観点から、サステナビリティに関する開示、コーポレートガバナンスに関する開示、四半期開示、その他の個別課題について、重要な提言を行っています。

今後、この提言を踏まえた法令の改正等が見込まれますので、今回のニュースレターでは、本報告書の概要を紹介します。本号では、サステナビリティ開示について、その全般に加えて、気候変動・人的資本・多様性についての開示を取り扱います。サステナビリティ開示については、これまでの任意開示から制度開示への大きな転換点を迎えることになりますので、今回の提言を理解しておくことが重要となります。

目次:

「サステナビリティ」に関する企業情報を投資家向けに開示することの意義や重要性については、本報告書による提言よりも前から国内外の関係各所において唱えられています。そして、企業側もこれに応える形で対応が進められており、統合報告書やサステナビリティ・レポートなどの任意開示のほか、有価証券報告書においても、「経営方針、経営環境及び対処すべき課題等」、「事業等のリスク」、「経営者による財政状況、経営成績及びキャッシュ・フローの状況の分析」といった項目において開示を行う企業が増えつつあります。

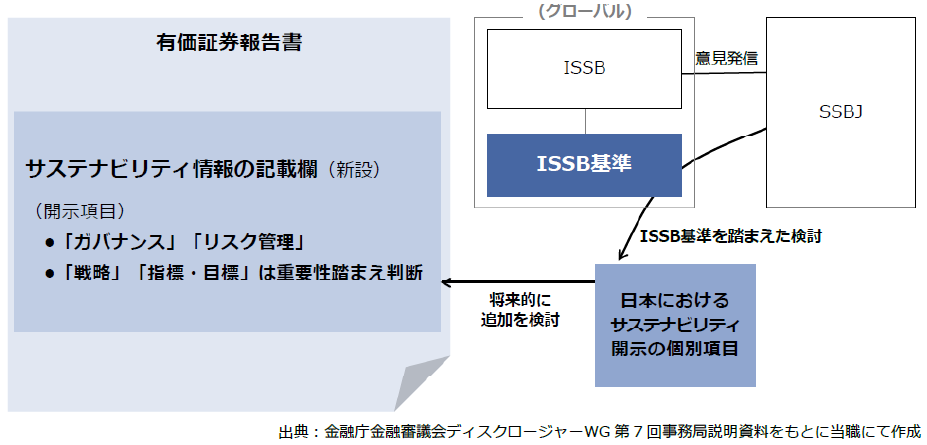

本報告書は、こうした状況を踏まえつつ、投資家に分かりやすくサステナビリティ情報を提供するという観点から、有価証券報告書において、サステナビリティ情報の「記載欄」を新設することを提言しています。

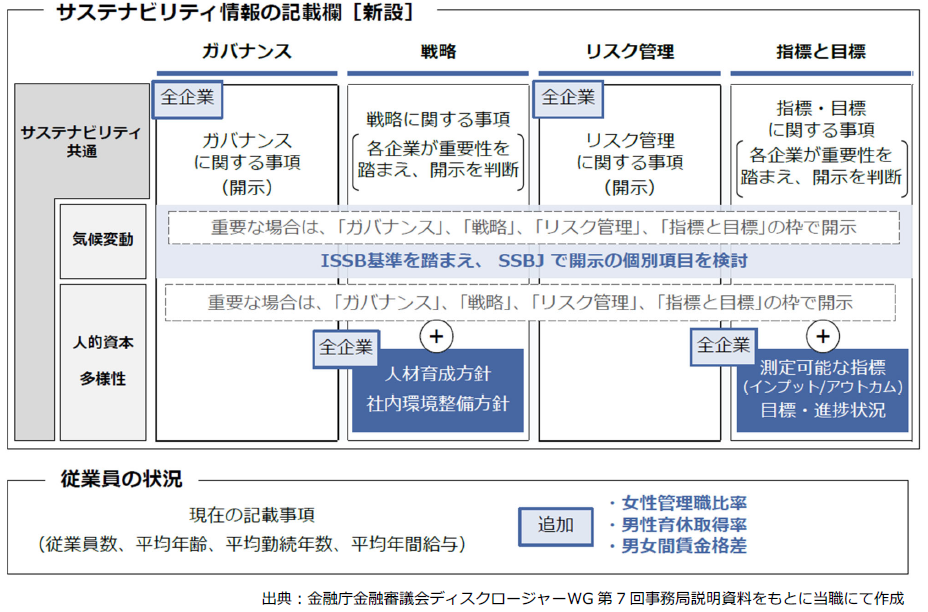

サステナビリティ情報の記載欄には、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの構成要素に基づく開示を行うこととされ、TCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)といった国際的なフレームワークと整合的な開示が提言されています。また、4つの構成要素のうち「ガバナンス」と「リスク管理」は全ての企業が開示することとされているのに対して、「戦略」と「指標と目標」は、開示が望ましいものの、各企業が「ガバナンス」と「リスク管理」の枠組みを通じて重要性を判断して開示することとされています。また、「戦略」と「指標と目標」について、各企業が重要性を判断した上で記載しないこととした場合でも、投資家にとって有用な情報である当該判断やその根拠を含めた開示を積極的に行うことが強く期待されるとしています。

サステナビリティ情報の記載欄で開示すべき具体的内容については、今回の提言に含まれていません。この点については、サステナビリティ開示に関する国際的な意見発信等を行うSSBJ(サステナビリティ基準委員会)が2022年7月に日本に設置され、SSBJがISSBのサステナビリティ開示基準を踏まえて速やかに検討し、その後にワーキング・グループにおいて、具体的な開示内容を有価証券報告書の記載欄へ追加する検討を行うことが提言されています。その際に、市場区分等に応じて段階的な対応を取るべきかといった点もあわせて検討することとされています。なお、ISSBのサステナビリティ開示基準については、2022年3月に草案が公表され、年内の完成が目指されているところであり、こちらも流動的な状況です。

以上の提言をまとめたイメージは次のとおりです。

以上の開示枠組みを踏まえ、有価証券報告書における開示を検討・準備するに際しての実務上の検討ポイントをご紹介します。

一口に「サステナビリティ」といっても様々なテーマ(気候変動、人権、労働慣行、多様性、サーキュラーエコノミー、水資源、生物多様性等)があり、何のテーマを「サステナビリティ」として開示するかの検討が必要となります。既に統合報告書等の任意開示も含めて一定の開示を行っている企業については、そこで開示している内容が出発点となりますが、これまでかかる開示を行ってきていない企業については、その特定が必要となります。

開示項目の特定は、一義的には「投資家の投資判断にとって重要か否か」で判断されるべきですが、この基準のみでは具体的な判断は難しいところですので、ソフトローとも呼ばれるTCFD、ISSB、SASB(米国サステナビリティ会計基準審議会)等の開示フレームワークを参照することも重要と考えられます。本報告書では、「記述情報の開示に関する原則」を金融庁が改訂した上で、企業はそれを踏まえて、自らが重要性をどのように評価しているのかが伝わる開示が必要となるとしています(ISSBのサステナビリティ開示基準確定後は、それを踏まえることも考えられるとしています。)。

本報告書では、各企業が創意工夫を凝らして自主的に開示を進めていることや、コーポレートガバナンス・コードにおいてサステナビリティに関する開示に関する原則が設けられていることも踏まえ、今後も任意開示を促進していくことが重要としています。

このように、サステナビリティに関する情報について、統合報告書等の任意開示を先行させている企業も多いところですが、どこまでを制度開示・強制開示である有価証券報告書に載せるかが検討ポイントとなります。有価証券報告書において、任意開示書類に記載した詳細な情報を「参照」することも選択肢となります。その際の虚偽記載の責任の考え方について、本報告書では以下の整理がなされています。

金融商品取引法は有価証券報告書の記載内容に虚偽記載があった場合の責任を規定しているが、任意開示書類に、事実と異なる実績が記載されている等、明らかに重要な虚偽記載があることを知りながら参照するなど、当該任意開示書類を参照する旨を記載したこと自体が有価証券報告書の重要な虚偽記載になり得る場合を除けば、参照先の任意開示書類に虚偽記載があったとしても、単に任意開示書類の虚偽記載のみをもって、同法の罰則や課徴金が課されることにはならないと考えられる。

この文面は、厳密に読むと罰則および課徴金という「エンフォースメント」についてのみ言及されており、金融商品取引法上の要件としての虚偽記載に該当しないこと自体や損害賠償責任について明示的に言及されていない点や、裁判所においてこのような解釈がなされることを保証するものでもない点に留意が必要ですが、一定の明確化が図られているといえます。

もっとも、このような「参照」という選択肢が十分に機能するためには、有価証券報告書の提出時に当該参照先の任意開示もその時点での最新の情報になっているか、また、リソースの観点も含めて両書類の開示時期を揃えることができるのかを検討することが必要です。本報告書でも、現在の日本企業の実務では、両書類の公表時期に差がある(有価証券報告書の提出後に統合報告書等を開示しているケースが多い)と指摘されています。

サステナビリティに関する情報は中長期的な将来に関する情報を含むことになります。将来情報は、それが実際の結果と異なる可能性があるという点で、虚偽記載等のリスクについて過去の事実とは異なる性質を有しています。このような性質は、サステナビリティに関する情報に限るものではなく、これまでに開示がなされてきた将来情報一般に妥当するものともいえます。

今回の提言では、事後に事情が変化したこと等を理由に虚偽記載に問われることを懸念して企業の開示姿勢が委縮することは好ましくないことから、過去の金融庁の見解※1である「一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって、虚偽記載の責任が問われるものではないと考えられる」ことについて、実務への浸透を図るとともに、企業内容等開示ガイドライン等において、更なる明確化を図ることを検討すべきとされています。

この点は、いかなる内容が企業内容等開示ガイドライン等に定められるかを慎重に見極める必要があります。「一般に合理的」という基準のみで各企業が判断することは現実には難しいこと、開示の積極的な推進姿勢のみが浸透してしまい、各企業において合理性について過度に緩やかな判断が行われて不適切な開示がなされてしまうことへの懸念、有価証券届出書や発行登録といった株式・社債等の発行開示実務への影響等、様々な考慮が必要と思われます。

サステナビリティのテーマの1つである気候変動対応について、本報告書においては、国際的な動向を踏まえて、日本独自の開示項目を早急に決めてしまうのではなく、まずはISSBの気候関連開示基準に日本の意見を取り込むことを進めるよう提言がなされています。

そのため、現時点の有価証券報告書の開示への提言としては、サステナビリティ情報の記載欄において、企業が、業態や経営環境等を踏まえ、気候変動対応が重要であると判断する場合、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の枠で開示すべきという内容にとどまっています。

加えて、国際的にも活発な議論のある温室効果ガス(GHG)排出量については、本報告書においては、この指標が投資家と企業の建設的な対話に資する有効な指標になっていることに鑑み、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、特にScope 1・2※2のGHG排出量について、企業において積極的に開示することが期待されるとしています。

また、地球温暖化対策の推進に関する法律に基づいてScope 1・2のGHG排出量の公表が求められている企業については、投資家の投資判断や企業価値との関係で重要性を持つ可能性が高いことから、特にその重要性を適切に評価した上で、開示を検討することが期待されるとしています。また、その他の企業においても、重要性に基づいた適切な対応が期待されるとしています。なお、Scope 3については、重要性がある場合にはその開示も有用であるという委員の意見を紹介するにとどまっています。

以上のとおり、気候変動対応固有の開示項目について、本報告書では個別には示されていませんが、実務的には、統合報告書等において開示を行う企業が増えているTCFD提言等の既存のソフトローへの対応を進めることに加えて、現在策定中のISSBの気候関連開示基準を理解することが必要と考えられます。

気候変動開示については、以下の文献やセミナー等もご参照ください。

【気候変動開示に関する文献・セミナー等】

人的資本については、2022年6月に閣議決定された「経済財政運営と改革の基本方針2022(骨太方針2022)」でもその重要性が強調されています。また、多様性についても機関投資家の注目度は近年高まっており、これらの開示が進んでいるところです。

本報告書では、以下の提言がなされています。

なお、本報告書では、定量的な指標の開示にあたっては、投資家が適切に指標を理解することが重要であるため、企業が指標に関する説明を追記できるようにすることが考えられるとされています。また、「人権」の開示については、より一層難しい問題であり、今後考えていく必要があるとの指摘を紹介するにとどめています。

人的資本については、その開示と、経営戦略と連動した人材戦略の実践との両輪で進めていくことが重要であり、その点が2022年5月に公表された「人材版伊藤レポート2.0」や、内閣官房に設置された非財務情報可視化研究会での議論でも強調されています。

また、人的資本に関する開示の作成にあたっては、今後公表される予定の非財務情報可視化研究会の指針が参考になると考えられますので、この動向にも注意が必要です。

人的資本・多様性開示については、開示する項目の位置づけの説明、開示する文言の精査、開示作成の体制、リスクファクターの開示の重要性等の様々な検討ポイントがありますが、これらについては以下の文献等をご参照ください。

【人的資本・多様性開示に関する文献等】

本報告書におけるサステナビリティに関する開示についての提言をまとめると以下のとおりです。

次号以降では、コーポレートガバナンスに関する開示、四半期開示、その他の個別課題についてご紹介します。

※1

2019年1月31日付「企業内容等の開示に関する内閣府令」の改正案に対するパブリックコメントの結果等について(項番16)。具体的には、事業等のリスクの開示について、虚偽記載に該当するかは個別判断とした上で、提出日現在において、経営者が企業の経営成績等の状況に重要な影響を与える可能性があると認識している主要なリスクについて、一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって、虚偽記載の責任を問われるものではないとしています。他方で、提出日現在において、経営者が企業の経営成績等の状況に重要な影響を与える可能性があると認識している主要なリスクについて敢えて記載をしなかった場合、虚偽記載に該当することがあり得るともしています。また、本報告書では言及されていませんが、2017年2月14日付「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について(項番3)では、経営目標の開示について、合理的に算出した具体的な目標数値を記載した場合、提出日現在においてその後の事情の変化が予測できていなかったのであれば、訂正報告書の提出は不要としています。また、目標値についての提出日現在における判断が合理的であれば、目標値と実績値がかい離したことのみをもって、金商法上の虚偽記載となることは考えにくいとしています。

※2

Scope 1とは事業者自らによる温室効果ガスの直接排出を、Scope 2とは他社から供給された電気、熱・蒸気の使用に伴う間接排出を、Scope 3とはScope 1・Scope 2以外の間接排出(事業者の活動に関連する他社の排出)を指します。詳細は、例えばグリーン・バリューチェーンプラットフォームを参照ください。

https://www.env.go.jp/earth/ondanka/supply_chain/gvc/supply_chain.html#no00

※3

現行制度を前提とすれば、女性管理職比率や男女別の育児休業取得率は女性活躍推進法に基づく公表項目として選択していない企業、男性の育児休業取得率は従業員1,000人以下の企業で任意の公表も行っていない企業等

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子