三上二郎 Jiro Mikami

パートナー

東京

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

ニュースレター

水素社会の早期実現に向けた「水素基本戦略」の改定(2023年6月)

本ニュースレターの英語版はこちらをご覧ください。

国内における水素・アンモニア社会の早期実現を目指すためには、早急に水素・アンモニアの安定したサプライチェーンを構築し、製造又は輸入した水素・アンモニアの供給拠点を整備し、水素・アンモニアの需要を喚起する必要がある。水素・アンモニア関連の技術が未成熟な現段階において、これらを全て民間資金で行うことは到底難しく、政府の支援策が不可欠となる。

かかる観点から、現在、強靱な大規模サプライチェーン構築に向けた支援制度及び水素・アンモニア供給インフラの拠点整備支援制度により、安定的なサプライチェーンを構築するとともに、水素・アンモニアを用いた電源投資の促進を含む長期脱炭素電源オークションの制度による需要の喚起を行うべく、検討が急ピッチで進んでいる。

本稿では、こうした水素・アンモニア社会の早期実現に向けた政府支援策について、現在行われている議論の状況を概観していく。

水素・アンモニアの多様な需要先に対する安定的な供給の実現には、水素・アンモニアの自立的な市場形成が必須である。もっとも、現在の水素・アンモニアの供給コストは既存燃料に比べて高価であるため、環境価値も含めたコストが既存燃料と同程度にまで低減し、最終的には経済的に自立する水準に至る必要がある。また、今後大量に必要となる水素・アンモニアを安定・安価に供給するには、大規模な需要創出と効率的なサプライチェーン構築が必要不可欠であり、その双方を実現するためには、周辺の潜在的需要家の集積を促し、国内産業の国際競争力強化にも資するような、「カーボンニュートラル燃料供給拠点」の形成を促していくことが重要である。

これらを実現するための方策として、政府は、(a)大規模かつ強靭な水素等サプライチェーン構築及び(b)需要創出に資する効率的な供給インフラの整備支援を柱とする、規制・支援一体型での先導的な制度整備を早急に進める方針を打ち出している。具体的な支援策については、2023年1月4日「水素政策小委員会/資源・燃料分科会 アンモニア等脱炭素燃料政策小委員会 合同会議 中間整理」※1(以下「中間整理」という。)において、その骨格が示されている。その概略を以下で紹介する。

将来に向けて水素・アンモニアの自立的な市場の形成を目指す中で大きな課題として認識されているのが、水素・アンモニアの供給コストの高さである。現在、国内水素ステーションにおける水素供給コストは100円/Nm3程度であるが、これは既存燃料と比べると非常に高く※2、政府は、2030年に30円/Nm3、2050年に20円/Nm3にまで低コスト化するという目標を掲げ、アンモニアについても、2030年に水素換算で10円台後半/Nm3にまでコストを引き下げる旨の目標を掲げている※3。これを実現するための施策として、需要家による水素・アンモニアの大規模かつ安定的な調達を促す、強靭な大規模サプライチェーンの構築を支援する方針が示された。

大規模な投資リスクを負う主体である事業者における事業予見性を高めるとともに、制度設計をよりシンプルにするという観点から、水素・アンモニア等の需要家側の購入費を支援する形ではなく、他の事業者に先立って自らリスクを取った上で投資を行い、2030年頃までに国内において低炭素な水素・アンモニア等※4の供給を開始する予定である事業者(=ファーストムーバー)を直接支援する方針が検討されている。

支援範囲については、水素・アンモニアの国内製造に限定せず、海外製造・海上輸送による供給についても対象とすることが想定されているが、日本のエネルギー安定供給に資する強靱なサプライチェーン構築支援という制度目的に鑑み、海外製造・海上輸送に係る事業において事業者が支援を受けられる割合は、事業全体での水素・アンモニアの生産量に対する国内での引取割合を基本とするとの方針が示されている。

具体的なサプライチェーン・供給者のタイプごとの支援対象の議論状況は概ね以下の通りであるが、以下に当てはまらないスキームもあるため、個別検討が必要とされている。

| ① 自ら水素を製造・輸送し、国内の需要家に販売 | 国内・国外の別や価格を問わず優先して支援対象とすべき。 |

|---|---|

| ② 第三者から調達した水素等を需要家に販売(仲介事業者) |

国内事業は①とみなす。 国外からの水素調達の場合は、事業者努力による水素供給コスト低減が限定的であり、エネルギー安全保障上の緊急時における対応の確実性が低いなど、強靱なサプライチェーン構築への貢献が限定的である可能性を含めて評価すべき。 |

| ③ 自ら製造・輸送して自ら使用(自家消費) | 大規模なサプライチェーンの構築により製造コストを低減するという制度目的に鑑み、外部に需要家が現れた際に適切に取引に応じることを前提とした事業については支援対象に含めるとしてはどうか。 |

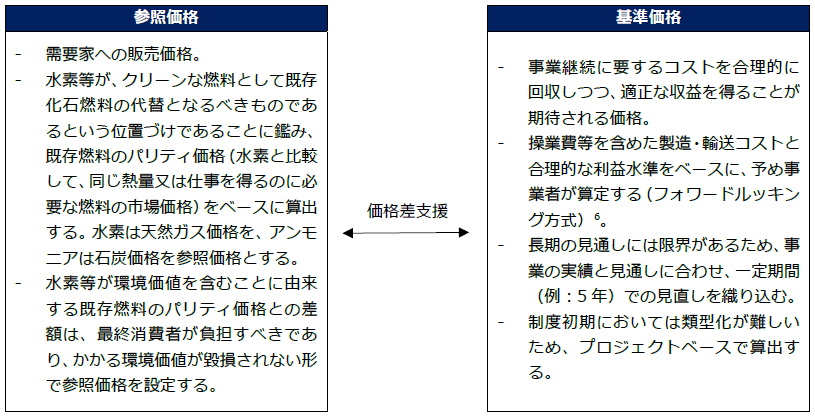

事業者における事業予見性を高めるにあたり、初期投資回収の予見性に大きく影響するリスクとして、価格リスク(販売価格が低く、製造コストがカバーできないリスク)と量的リスク(販売量が少なく、設備投資を回収できないリスク)があげられる。この2つのリスクに対応するためには、長期契約等で販売価格・量を安定化させ、大規模投資を促す支援スキームが必要である。

かかる支援の具体的な方法として、事業者(供給者)と需要家の間で水素・アンモニアの売買が行われることを前提に、水素・アンモニアの単位量当たりの製造・供給に要する総コスト等(=基準価格)と、需要家への販売価格等(=参照価格)の差額の全部又は一部を、原則15年(最長20年)に亘り支援するスキームが検討されている。2023年6月6日に開催された再生可能エネルギー・水素等関係閣僚会議において改定された水素基本戦略※5においては、現時点でのサプライチェーンへの官民による投資金額が15年で15兆円を超える想定であることが示されている。なお、参照価格が基準価格を上回った場合は、事業者は基準価格超過分を国に返還することとし、支援を受けることとのバランスを取るものとされている。

かかる支援により、事業者は、一定以上の設備稼働率※7で事業を行った場合に、単位販売量当たりの対価として、基準価格の水準での収入があれば事業継続に要するコストを合理的に回収でき、かつ、適正な収益を得ることが期待できる。

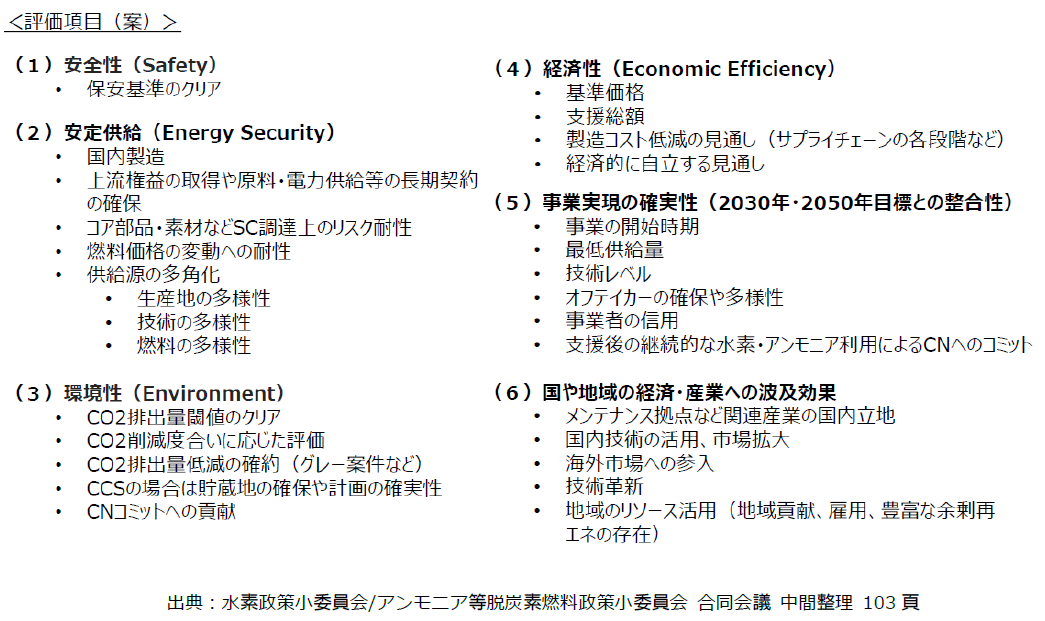

支援の対象となる案件の選定に当たって、案件を平等に競争させ経済的な自立を促すためには、価格による評価を軸とする公募入札方式が望ましいと考えられる反面、現在はまだサプライチェーン構築の黎明期にあり、将来的にコストダウンが期待できるキャリア等の支援や、サプライチェーンの多様化、エネルギー安全保障への貢献といったエネルギー政策にとって長期的な視点で重要となる観点をも適切に評価するため、制度導入初期においては、供給価格に加え、エネルギーの安定供給、環境性、経済性などを個別に審査することとされている。

選定に当たっての評価項目案については、以下の通り大枠が示されているが、詳細については今後さらに検討が進められる。

水素・アンモニアの効率的なサプライチェーン構築及び大規模な需要創出の実現のためには、周辺の潜在的需要家の集積を促す「カーボンニュートラル燃料供給拠点」の形成が必要となる。より具体的には、かかる拠点を全国的な見地から最適配置し、地域の需要規模や産業特性に応じた拠点整備を進め、適切な集約・分散を行い、拠点とその周辺地域を海上輸送などにより結ぶことで、広範囲で需要創出を図っていく必要がある。これを実現するための施策として、今後10年間で産業における大規模需要が存在する大都市圏を中心に大規模拠点を3か所程度、産業特性を活かした相当規模の需要集積が見込まれる地域ごとに中規模拠点を5か所程度整備する方針が示されている。

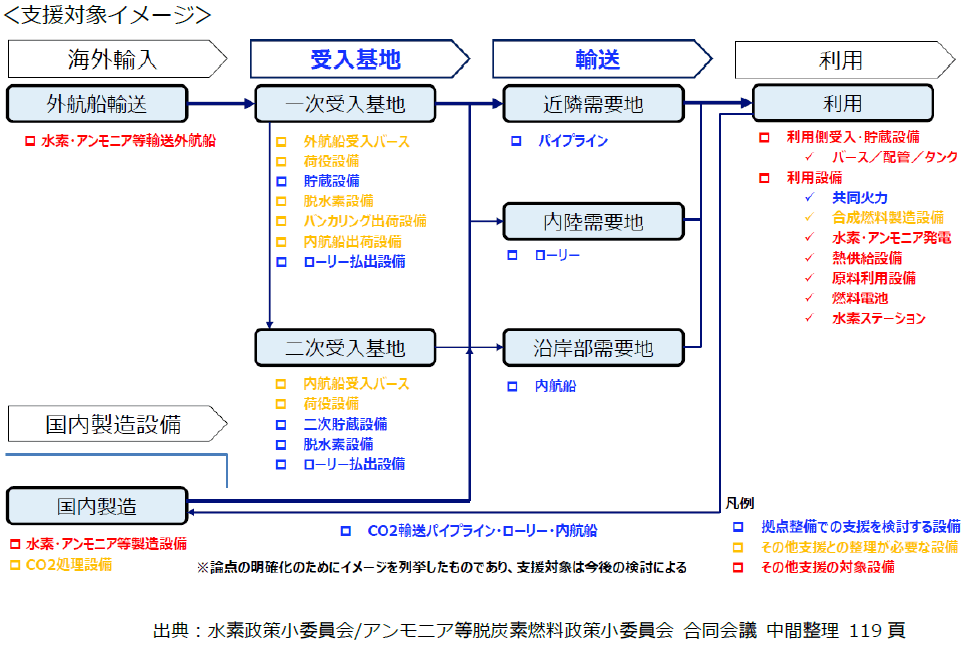

大規模需要の創出と効率的なサプライチェーン構築を行うために、水素・アンモニアの利用拡大に資する設備に対して重点的に支援を行っていく必要性から、サプライチェーンの軸となり周辺の需要家が支援の恩恵を受ける、水素・アンモニアの受入・貯蔵・配送・脱水素及びこれらに付随するCO2の回収・貯蔵・配送に用いるタンク、パイプライン等の設備の整備を支援対象とすることが想定されている。もっとも、これらの設備については、拠点整備支援とは別の枠組による支援と重複することもあり得る。拠点整備支援とその他の支援との連携や分担については、現時点では大要以下のようなイメージが示されているが、具体的な検討は今後の議論によるとされている。

拠点整備支援は、効率的な実施の観点から、①拠点整備計画策定のための実現可能性調査(FS)、②詳細設計(FEED)、③インフラ整備の3段階のフェーズに区分される。①FS段階においては、支援対象を広げる余地を確保する観点から、拠点候補地を広く募る一方、拠点整備の進捗に伴い支援対象の明確化が必要となることから、フェーズの移行に係るステージゲートを設け、各フェーズで有望な拠点に支援対象を限定し、有望な拠点候補地に重点的に支援を行う仕組みが検討されている。拠点整備時に利用する技術の成熟度合い、拠点候補地ごとの性質の違いにより、拠点ごとに社会実装までのタイムラインが異なることから、複数のタイムラインで拠点形成を支援する仕組みを検討する必要があるとされる。

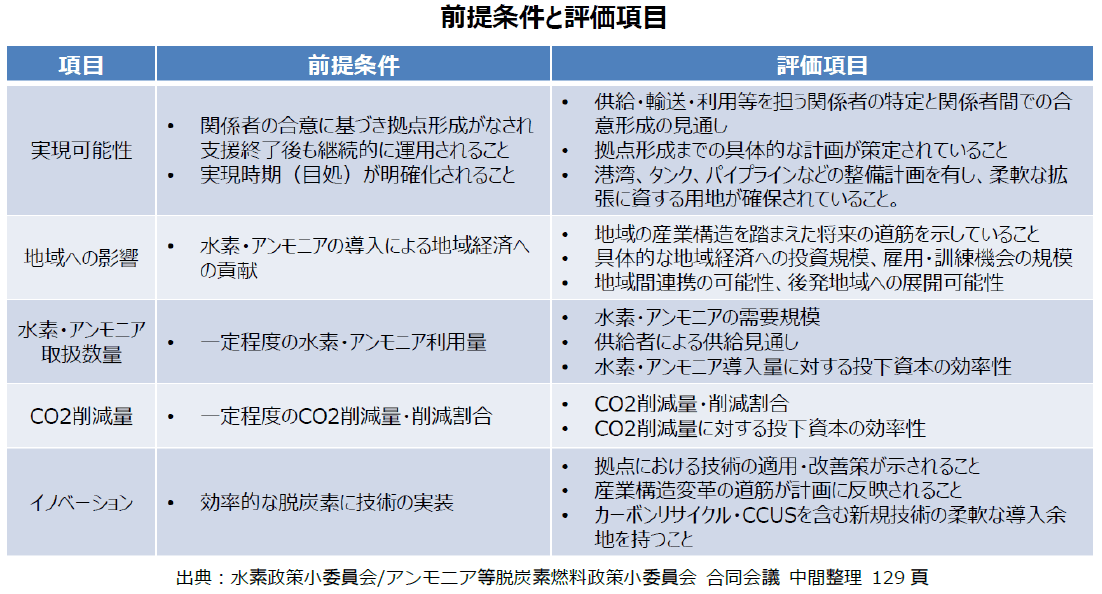

拠点は、水素・アンモニアの大規模な需要創出と効率的なサプライチェーン構築の中心であり、拠点の担い手が、①幅広いステークホルダーを巻き込み、②水素・アンモニア等の需給の見通しを有し、③拠点の将来像とその実現に向けた見通しを示し、④将来像の実現に向けて中長期的にコミットメントを有することが重要である。そのため、拠点整備への意欲を持つ事業者を巻き込み、拠点の担い手の形成を促す観点から、拠点の整備主体について公募時に前提条件を設けるとともに、拠点整備の各フェーズのステージゲートの審査における評価項目とする。

想定される前提条件と評価項目は、現状、以下の通り整理されている。

水素・アンモニアの大規模なサプライチェーン構築のためには、水素・アンモニアの供給(サプライチェーン支援)から大規模需要の創出(拠点整備支援)を組み合わせ、連携して支援を行うのが効果的である。

この点につき、拠点整備の検討の進捗に先立って早期にサプライチェーン構築を試みる企業もあり、両支援制度の実施後しばらくは、拠点整備の検討の進捗に先立ってサプライチェーン構築の検討が先行すると考えられる一方、一定期間の経過後は、拠点整備に関する検討が進み、サプライチェーン構築と拠点整備の検討が並行するケースが出てくることも想定される。そのため、いずれのケースにおいても、拠点を通じた供給を優遇する仕組みとし、両支援制度間の連携を図ることが検討されている。

さらに、カーボンニュートラルポート(CNP)といった港湾における取組や、脱炭素化に向けて別途検討されている製造業の燃料転換等の支援策とも連携し、水素・アンモニアの社会実装に向け、切れ目のない支援を実現することが目指される。

2050年カーボンニュートラル実現を目指すため、また、水素・アンモニアの需要を喚起するためには、脱炭素電源への新規投資が行われる必要がある。しかしながら、そのような新規投資には初期的に多額の投資が必要となり、その回収の見込みが立たないと事業者としては投資に二の足を踏まざるを得ない。そのため、発電事業者の初期的な投資の回収の予見性を高めようと、落札者には投資した脱炭素電源の固定費に相当する水準の容量収入を原則20年間得られることとする脱炭素電源オークションの制度(以下「本制度」という。)を容量市場の特別オークションとして2023年度から導入することを目指して現在検討が進められている。以下においては、審議会の資料(主に2023年6月21日に公表された長期脱炭素電源オークションガイドライン及び電力・ガス基本政策小委員会制度検討作業部会第十一次中間とりまとめ(以下「中間とりまとめ」という。))を基に現在までの検討の状況を説明する。

本制度に入札し落札できた場合の帰結を非常に大まかにいうと、以下のようになる。

以下、本制度のより詳しい概要を記載する。

本制度の対象となる脱炭素電源は様々なものがあるが、水素・アンモニアに関連するものは以下のものである。

※ いずれについても、水素の場合は熱量ベースで水素を10%以上混焼するもの、アンモニアの場合は熱量ベースで20%以上混焼するものに限られる。

上記の水素・アンモニア混焼の電源については、2050年までの専焼化への道筋をつけることが大前提であることから、入札時点において、2050年に向けた専焼化のロードマップ(以下「脱炭素化ロードマップ」という。)※9の提出が求められ、その後も適時の段階において最新の脱炭素化ロードマップの提出が求められることとされている。その上で、合理的な理由なく脱炭素化ロードマップの実現への取組を行わない場合※10・11は、重大な違反行為に該当するものとして、広域機関は容量確保契約を解除することができるとされている。

対象となる水素・アンモニアには所謂グレー水素・アンモニアも当面の間含まれることとされているが、2050年のカーボンニュートラル実現のためには、ブルー又はグリーン水素・アンモニアに転換していくことが必要であることから、そうした燃料転換の道筋を脱炭素化ロードマップの中に示すことが求められている。また、その場合には、燃料の調達環境の確保を含めた事業性確保の見通しが得られない場合など、合理的な理由なくそうした取組を行っていない場合、重大な違反行為に該当し、広域機関は容量確保契約を解除することができるとされている。これらは、後述のリクワイアメント・ペナルティの一環である。

入札価格に織り込むことができるコストは、①資本費、②運転維持費及び③事業報酬(資本コスト)とされており、その内訳は以下となることが想定されているが、一定程度事業報酬を織り込むことができることとなっているのが特徴である。なお、ここで織り込んだコストが、落札した際に容量収入として原則20年間、毎月支払の形で回収できることとなる。

① 資本費

| 建設費 |

以下の費用※12の110%(10%は予備費※13)の金額

|

|---|---|

| 系統接続費 | 最新の工事費負担金の見積額を参考に、事業者が算出した任意の金額※15 |

| 廃棄費用 | 建設費※16の5%の金額 |

② 運転維持費

| 固定資産税 | 当該電源等を制度適用期間において保有することによって発生する固定資産税額 |

|---|---|

| 人件費 | 当該電源等を制度適用期間において維持することによって必要となる人員に対する給料手当等 |

| 修繕費 | 当該電源等を制度適用期間において維持することによって必要となる修繕費 |

| 経年改修費 | 当該電源等を制度適用期間において維持することによって必要となる設備投資のうち資本的支出の額※17 |

| 発電側課金 | 当該電源等を制度適用期間において保有することによって発生する発電側課金のうち、kW課金部分の金額 |

| 事業税 |

当該電源等を制度適用期間において維持することによって発生する以下の事業税額 【収入割】 事業税(収入割)を除く当該電源等の資本費・運転維持費・事業報酬の総額(円/kW/年)×(1-税率) 【資本割】 建設費×自己資本比率43%×税率 【付加価値割】 (当該電源等の事業報酬+当該電源等の人件費+当該電源等の支払賃借料) ×税率 |

| その他のコスト(委託費・消耗品費等) | 当該電源等を制度適用期間において維持することによって必要となるその他のコスト。ただし、事業税(所得割)や法人税のような入札価格に含めることが不適切なものを除く。 |

③事業報酬(資本コスト)

入札時点において、上記①及び②の支出計画を作成し、税引前WACC5%が確保できるような均等化コスト(円/kW/年)と、単純平均コスト(円/kW/年)の差額

国民負担の最小化を図る観点から、電源種ごとに上限価格を設定することとされており、水素・アンモニア発電については、以下のような上限価格が設定されることが予定されている。

| 水素 | 水素(10%以上)の新設 | 4.8(万円/kW/年) |

|---|---|---|

| 既設火力の水素10%以上の混焼にするための改修 | 10(万円/kW/年) | |

| 既設火力のアンモニア20%以上の混焼にするための改修 | 7.4(万円/kW/年) | |

本制度の適用期間は、対象となる設備の建設が終わり供給能力提供が開始されてから20年間とされており、落札時点との間に時間的な乖離があること及び入札価格には物価変動のリスクプレミアムが含まれていないことから、何らの調整も行わない場合には、落札者が物価変動のリスクを負うこととなり、投資が困難となる。

このため、容量収入は、落札価格に対して、1年ごとに消費者物価指数(CPI)に基づく補正が行われることとされている。

物価変動以外にも金利上昇、税率上昇、規制変更による追加投資など様々な要因により落札時点では想定していないコスト増が生じる可能性がある。もっとも、こうしたコスト増については、建設費に10%の予備費が認められていること、事業報酬として税引前WACC5%を織り込むことができること、他市場収益の約1割は留保することができることなどに鑑みて、物価変動のような容量収入の調整は行わないこととされている。

もっとも、事業者に帰責性がない事由により大幅なコスト増が発生し、事業の継続が困難となる可能性もあり得ることから、再度脱炭素電源オークションへの入札を認めるなどの制度的対応も今後検討することとされている。

水素・アンモニアの大規模な商用サプライチェーンの構築のための支援策として、現在、本制度のほかにも、サプライチェーン支援制度及び拠点整備支援制度が検討されている。このため、3つの制度のうちの2つ以上の制度の適用を受けることで重複して支援を受ける可能性があることから、以下のような調整を行う整理とされている。

| 本制度への入札前に他の2つの制度の適用が決まっている場合 | 二重支援防止のために、本制度と他の2つの制度との支援が重複する部分に関する支援金額を控除して本制度に入札する。 |

|---|---|

| 本制度への入札前に他の2つの制度のいずれか又は双方の適用が決まっていない場合 |

本制度と他の2つの制度との支援が重複する部分に関する支援金額を控除して本制度に入札する。その上で、

|

落札者は、容量市場以外の他の市場(卸市場、非化石市場等)からの収益(他の市場からの収入-可変費※18)について、以下の還付割合に応じた割合を乗じた金額を広域機関に還付する必要がある。

| (A) 実際の他市場収益のうち、入札価格に織り込まれている事業報酬までの他市場収益 | 95% |

| (B) 実際の他市場収益が、「契約単価×契約容量」と供給力提供年度における「容量市場のメインオークション価格(当該電源等が立地するエリアプライス)×契約容量」の差額を超える場合の超過部分 | 85% |

| (C) (A)と(B)の間の他市場収益 | 90% |

なお、かかる還付については、非化石価値が年度単位で売買可能で、その収入が確定するのが翌年度の5月であり、そこまでは還付額の計算ができないことから、月ごとではなく、年度ごとに精算することとされている。

また、上記は他の市場からの収益が出ることが前提となった話であるが、可変費が想定以上に高騰し、他の市場からの収入の金額が可変費を下回って損失が出る可能性もある。しかし、かかる場合に本制度で何らかの救済策があるわけではない※19。水素・アンモニア発電の場合には、本制度外の制度であるサプライチェーン支援制度などによりかかる損失が出るリスクに対応していくことが考えられる。

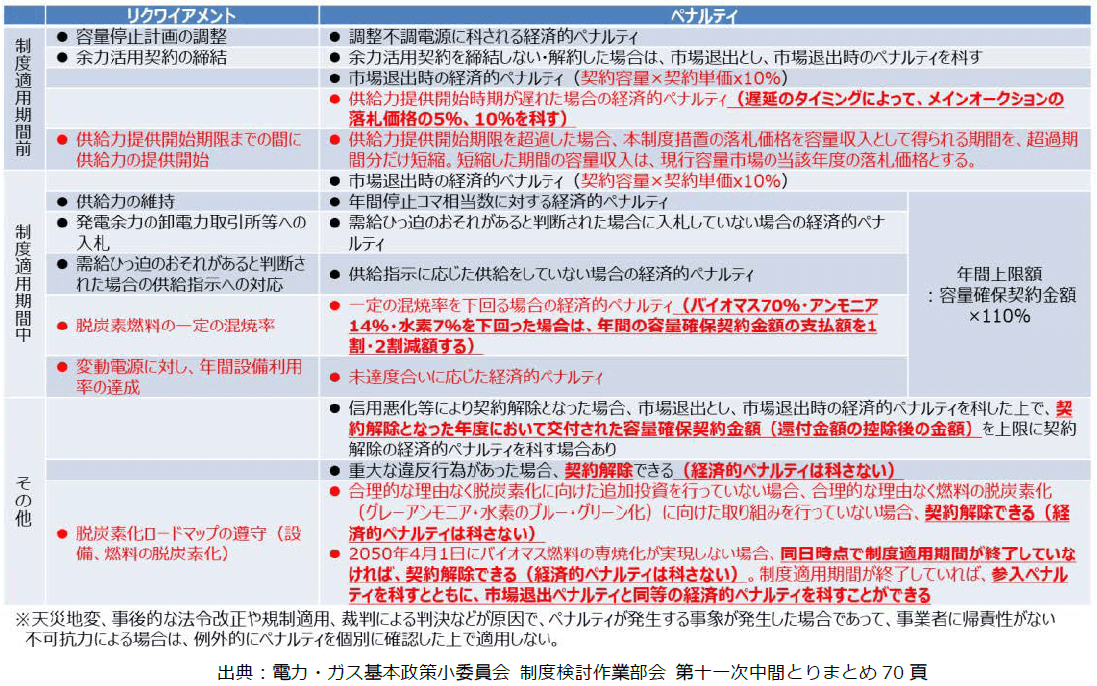

本制度は容量市場の一部を構成することから、容量市場に適用されるリクワイアメント・ペナルティ(一定の要請を満たせない場合には、ペナルティが発生する仕組み)を適用するとともに、本制度特有の追加的なリクワイアメントが設けられることとなっている。その全体像は以下の通りである。

黒字部分は現行容量市場と同じものであり、赤字部分が本制度特有のリクワイアメントとなる。注目すべきものは赤字部分であり、特に、①供給力提供開始期限までの間に供給力の提供開始をするリクワイアメント、②脱炭素燃料の一定の混焼率のリクワイアメント及び③脱炭素化ロードマップの遵守である。

①については、電源種ごとに供給力提供開始期限を設定し、それまでの間に供給力の提供を開始するというリクワイアメントであり、水素・アンモニア発電については落札に伴う契約締結日から11年(ただし、法・条例アセス済・不要の場合:7年)後の日が属する年度の末日とされている。これに違反した場合には、本制度に基づく容量収入を得られる期間を超過期間分だけ短縮し、短縮した期間の容量収入は現行容量市場の当該年度の落札価格とすることとされている。

②については、水素については7%、アンモニアについては14%以上の混焼率がリクワイアメントとされており、これに違反すると年間容量確保契約金額の支払額を1割・2割※20減額することとされている。

③については、水素・アンモニア発電の場合には特に留意が必要なものであり、上記2.に記載した通りであるが、合理的な理由なく脱炭素化ロードマップの実現への取組を行わない場合は、重大な違反行為に該当するものとして、広域機関は容量確保契約を解除することができることとされている。

サプライチェーン支援及び拠点整備支援については、今年1月4日に中間整理が公表された後も、制度設計についての議論が続けられており、長期脱炭素電源オークションについては今年6月21日に第十一次中間とりまとめが公表され、来年度からの制度開始に向け現在細部が詰められているところである。

2030年頃までの水素・アンモニアの商用化開始を目指すためには、時間的な余裕が十分あるとはいえず、今後議論がより加速していくものと思われる。そのため、今後も議論の動向を注視していく必要があり、そうした動きがある程度まとまったところで続報をこのニュースレターで届けるようにしたい。

※1

資源エネルギー庁「水素政策小委員会/アンモニア等脱炭素燃料政策小委員会 合同会議 中間整理」(2023年1月4日)

※2

近年の化石燃料価格は大きく変動しているが、例えば、2023年3月のLNG価格を水素供給コストに換算すると24円/Nm3である。

※3

第6次エネルギー基本計画(2021年10月閣議決定)79頁

※4

支援対象とする水素・アンモニア供給事業に係る水素・アンモニアについては、原則クリーンであることを条件とするが、例外的に脱炭素化までの見通しが説明可能なグレー案件も受け入れることとしている。

※5

水素基本戦略の改定については、三上二郎=渡邉啓久=宮城栄司=河相早織「水素社会の早期実現に向けた「水素基本戦略」の改定」(2023年6月22日付本ニュースレターNo.23)も参照されたい。

※6

フォワードルッキング方式で事業者が算定する基準価格は予測に過ぎず、水素・アンモニアのような新規性が高い事業では見通しが難しい。また、世界的なインフレ、原材料費の高騰、為替変動により事業コストが増大することや電力コストの低下などで操業費が下がることもある。このような市場環境に柔軟に対応することができるよう、基準価格については、事業の実績と見通しに合わせて一定期間(例えば、5年)ごとに見直すということが現在検討されている。

※7

基準価格を算定する際に設定する目標設備稼働率につき、実設備稼働率が目標設備稼働率を下回ると支援額は減額されるため、事業者は目標設備稼働率を低く設定すると考えられるが、目標設備稼働率が過剰に保守的に設定されると、超過製造分への支援が過剰支援であるとの疑義が生ずるという問題が指摘されている。これについては、目標設備稼働率を達成した時点で、CAPEXは回収できているはずであるため、超過製造分については基準価格からCAPEX相当分を控除した金額のみの支援とすることが検討されている。

※8

アンモニア混焼を前提としたLNG火力は本制度の対象ではあるが、現時点で応札案件が想定されないこと及び上限価格を設定することが困難であることを踏まえて、初回オークションでは対象外とされる。

※9

脱炭素化ロードマップに必要な記載事項は「建設工事の期間」、「各脱炭素比率での運転期間」、「脱炭素比率を向上させる回収投資を行う場合の長期脱炭素電源オークションでの落札時期」、「使用する脱炭素燃料(グレー、ブルー、グリーンの種別を含む。)」、「前提条件」とされている。

※10

技術開発が進み、混焼比率を向上させるための改修工事が技術的に可能となっており、燃料調達環境の確保も含めた事業性確保の見通しが得られていることから、脱炭素化ロードマップの改訂を促したにもかかわらず、合理的な理由なく改訂を行わない場合等がその例とされている。

※11

逆に合理的な理由があると認められる場合としては、①環境アセスや規制強化等により経済性が見込めず、事業性確保の見通しが得られない場合や②専焼化のための建替えに当たって、技術開発状況を踏まえた専焼プラントの容量規模や需給状況等を踏まえ、出力を減少させる場合(例えば、100万kWのアンモニア50%混焼の発電所を、50万kWのアンモニア専焼の発電所に建て替える場合)が該当することとされている。また、中間とりまとめのパブリックコメント(パブリックコメント12番)において、この「事業性確保の見通しが得られない場合」への該当性について、事業者の見解等を十分配慮してほしいとの要望があったのに対して、制度検討作業部会の委員から「専焼化といった将来の技術の実装課程で予期せぬことも発生する可能性を踏まえ、審議会等の場において、理由を確認の上、契約解除を判断するといった機会を設けるなど、契約解除と判断するまでワンステップをおくなど、事業者の専焼化に向けた投資インセンティブの重しにならないような幅をもった配慮措置も必要」との意見があったことを踏まえ、重大な違反行為の認定は、慎重に行っていく旨の回答がなされている。

※12

国又は地方公共団体から入札対象の設備に対して補助金を受けている場合には、当該金額を控除する必要がある。また、落札後にそうした補助金を受けることは禁止される(ただし、水素・アンモニアのサプライチェーン支援制度、拠点整備支援制度は除かれる。)。

※13

建設費の増加リスクへの対応として10%の予備費が認められている。ただし、応札時点で既に支出した資本費及び既設火力の回収案件の残存簿価(本制度適用期間の開始年度期首残高)のうち本制度の対象とならない部分(具体的には、残存簿価×(1-本制度の対象kW割合))については、かかる10%予備費を織り込むことはできない。

※14

燃料関係の設備については、国内での陸揚げ以降の設備に限られる。

※15

入札価格に織り込んだ系統接続費よりも実際の精算額が低くなった場合は、その差分だけ支払額が修正される。

※16

10%の予備費の考慮後のものであり、既設の火力電源の回収案件は、入札価格に参入した残存簿価を含む。

※17

想定使用期間が制度適用期間を跨ぐ場合は、制度適用期間に含まれる期間の比率で按分した金額に限定する。

※18

具体的には、燃料費、廃棄物の処理・処分費、消耗品費、発電側課金(kWh課金部分)、事業税(収入割)、事業税(所得割)、事業税(付加価値割)などである。

※19

ただし、他市場収益の還付が年度単位で行われることから、ある年度において他市場収益が赤字であった場合には、他の黒字の年度との通算がされないこととなってしまう。そのため、本制度の適用期間のある年度の他市場収益に赤字が生じた場合は、翌年度以降の本制度の適用期間内の年度の他市場収益の還付の計算において当該赤字額を控除するという手当がなされている。

※20

水素については、混焼率が3.5%以上7%未満のときは1割減額、0%以上3.5%未満のときは2割減額とされており、アンモニアについては、7%以上14%未満のときは1割減額、0%以上7%未満のときは2割減額とされている。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

三上二郎、宮城栄司、渡邉啓久、河相早織(共著)

商事法務 (2025年4月)

長島・大野・常松法律事務所 農林水産・食品プラクティスチーム(編)、笠原康弘、宮城栄司、宮下優一、渡邉啓久、鳥巣正憲、岡竜司、伊藤伸明、近藤亮作、羽鳥貴広、田澤拓海、松田悠、灘本宥也、三浦雅哉、水野奨健(共編著)、福原あゆみ(執筆協力)

宮城栄司、井柳春菜(共著)

(2025年6月)

本田圭

藤本祐太郎、松田悠(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

三上二郎、宮城栄司、渡邉啓久、河相早織(共著)

渡邉啓久、倉知紗也菜(共著)

(2024年11月)

平野倫太郎、吉村浩一郎、村治能宗(共著)

三上二郎、宮城栄司、渡邉啓久、河相早織(共著)