宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

インパクトIPOの情報開示に向けて(2) ― GSG国内諮問委員会による情報開示・対話ガイダンスの確定 ―(2024年6月)

キャピタルマーケット2024年の振り返りと2025年の展望(2025年1月)

「インパクトIPO」という言葉が近時注目されています。社会・環境課題の解決を目的としたインパクトの創出を志向する企業が、資本市場から資金を調達するために行う上場を指すことが多いものの、その確立した定義はまだありません。また、インパクト企業への資金供給としての「インパクト投資」についても議論が活発になっています。

そのような中、2024年1月22日に、GSG国内諮問委員会インパクトIPOワーキンググループから「インパクト企業の資本市場における情報開示及び対話のためのガイダンス草案」(以下「本ガイダンス草案」)が公表され、インパクトIPOの情報開示を含むガイダンスが示されています。なお、本ガイダンス草案については2024年2月29日まで意見募集が行われ、今春に第1版の公表が予定されています。そのため、本ガイダンス草案の内容には今後変更がありうることにご留意ください。

本ニュースレターでは、まず議論が先行しているインパクト投資の概要に触れたうえで、インパクトIPOを含む本ガイダンス草案の概要や実務上想定される論点をご紹介します。

「インパクト投資」という言葉について法令上の定義はありませんが、国際的な団体であるGlobal Impact Investing Network(GIIN)では、「財務的リターンとともに、ポジティブで測定可能な社会的・環境的インパクトを創出することを意図する投資行動」を指すとされています※1。カーボンニュートラルの実現、生物多様性の保全、サーキュラーエコノミーの実現、ダイバーシティ、人権問題、地方創生、少子高齢化等、社会・環境課題が多様化する中で、個別の課題解決に資する企業の成長可能性等を具体的に理解・評価する投資手法の重要性が高まっていることを背景に、近時、「インパクト投資」の議論が活発化しています。

国内においては、2020年7月に環境省のESG金融ハイレベル・パネルにおけるポジティブインパクトファイナンスタスクフォースにより「インパクトファイナンスの基本的考え方」が公表され、徐々に「インパクト」に着目した資金供給に関する議論が活発化していく中、2023年6月30日には、金融庁のインパクト投資等に関する検討会から、インパクト投資の要件や推進施策等が取りまとめられた「インパクト投資等に関する検討会報告書」(以下「本インパクト投資報告書」)が公表されています。なお、本インパクト投資報告書で示されている基本的指針は、本ニュースレター執筆時点ではあくまで案の段階です。

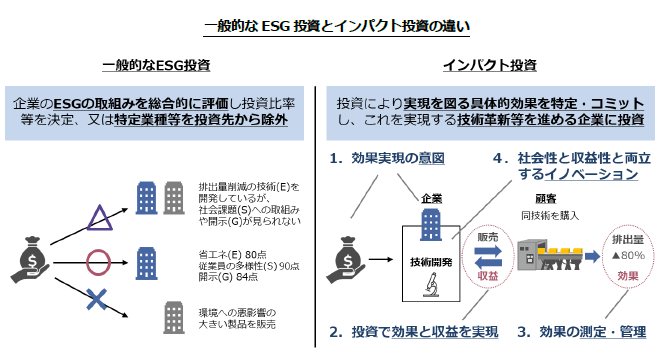

本インパクト投資報告書では、インパクト投資は、社会・環境課題への対応を通じて事業等の成長・持続可能性を高めるという、一般的なESG投資と共通する目的を有しており、イノベーションとの親和性が高いESG投資の手法の1つとして期待されるとされています。同報告書では、下図のとおり、一般的なESG投資では、企業のESGの取組みを総合的に評価し投資比率等を決定し、また社会・環境への悪影響が大きいとみられる製品・サービスを提供する業種を投資先から除外するというプロセスを経て行われるものですが、インパクト投資は、社会・環境的効果(インパクト)と投資収益の双方を企図する投資であり、投資により実現を図る具体的効果を特定し、これを実現する技術革新等を進める企業に投資を行う点に特徴があるとされています。

上記のとおり、インパクト投資はあくまで投資であり、「社会・環境的効果」を持つことに加えて、「一定の収益性」を目指すことを前提としています。このような前提から、本インパクト投資報告書における基本方針案では、①当該投資を通じてどのような効果・収益性を実現するのか(「意図」)が事前の計画において明確であること、②投資の実行により効果・収益性が具体的に生じることが見込まれること(「追加性」)、③こうした効果を事後的にも確認し、継続的な行動につなげていくこと(「特定・測定・管理」)、④市場や顧客に変化をもたらし又は加速しうる新規性等(「イノベーション」)に対する支援であることが、インパクト投資の要件として必要であるとされています。

出典:金融庁「インパクト投資等に関する検討会報告書概要」

本インパクト投資報告書の基本方針案では、インパクト投資においては、上記の要件③「特定・測定・管理」の観点から、投資実施後の事業について事前に設定した資金面・非資金面での支援が行われ、事業面での改善が図られ、具体的な効果が表れたかという点について、継続的に測定・管理することが必要であるとされています。GSG国内諮問委員会IMM ワーキンググループが2021年に公表したインパクト測定・マネジメントに係る指針では、IMM(Impact Measurement Management)とは、機関投資家が、投資先企業の生み出すインパクトを測定し、投資先企業と対話しながら事業の改善を促していく仕組みを指すとされています※2。

2024年1月22日に、GSG国内諮問委員会インパクトIPOワーキンググループから本ガイダンス草案が公表されました。

本ガイダンス草案は、①インパクトの創出、②収益の創出、③資本市場の活用及び対話を通じた企業価値の持続的向上の3つの意図を持ち、それらの相乗効果を図りながら持続的な成長実現を図るインパクト企業を対象としており、未上場企業及び上場企業のいずれも含むとされています※3。「インパクトIPO」とは、このようなインパクト企業が、後述の「ポジティブフィードバックループ」を加速させるための戦略策定から情報開示・対話までの4つのステップについて継続的に取り組む過程において、IPOを実現することを意味するとされています※4。そして、本ガイダンス草案は、インパクトIPOを行う際に適用することが何らかの意味で強制されるものではなく、インパクト企業や資本市場関係者が4つのステップの取組みを進める際に「参照しうる」ものとして位置付けられています。

また、本ガイダンス草案では、同ガイダンスに基づくインパクトIPOを行った場合には、開示文書等においてその旨を明記することが推奨されています。この点に関連して、「インパクトIPO」と安易にラベリングすることの危険性について留意が必要と思われます。IPOでは不特定多数の一般投資家も参加するところ、その中には「インパクト」についての知識経験を十分有していない投資家も含まれることが想定されます。後述するライアビリティリスクとの関係でも、「インパクトIPO」であることを過度に強調することは、「インパクトIPO」というラベルが付されていることのみを材料に投資家が投資判断することに繋がるおそれがあるため、開示文書等におけるラベルの使用については適正な限度にとどめるとともに、リスクも含めた具体的な情報を十分に開示する必要があります。

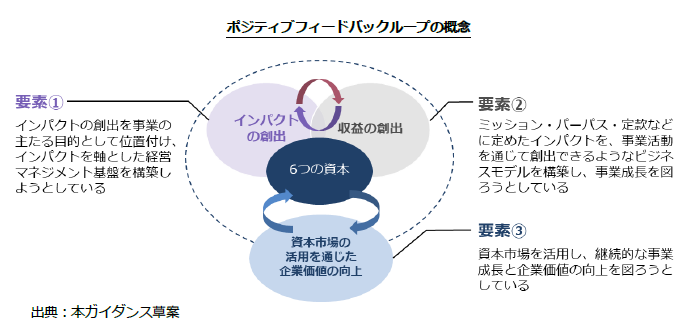

本ガイダンス草案では、インパクト企業が、インパクトの創出と収益の創出を実現させるビジネスモデルや成長戦略を土台として、投資家への情報開示や建設的な対話を行うことによって、資本市場を活用した経営資本へのアクセスにより、さらなる経営資本(下図においては、「6つの資本※5」と表記)の充実や先行投資が可能になるとされています。これによって、資本市場からの評価を高めながら企業価値の向上を実現し、それがさらにインパクトの創出や収益の創出に繋がり、持続的な成長を可能とする循環が生まれていくとされ、このような循環を、本ガイダンス草案では「ポジティブフィードバックループ」と呼んでいます。

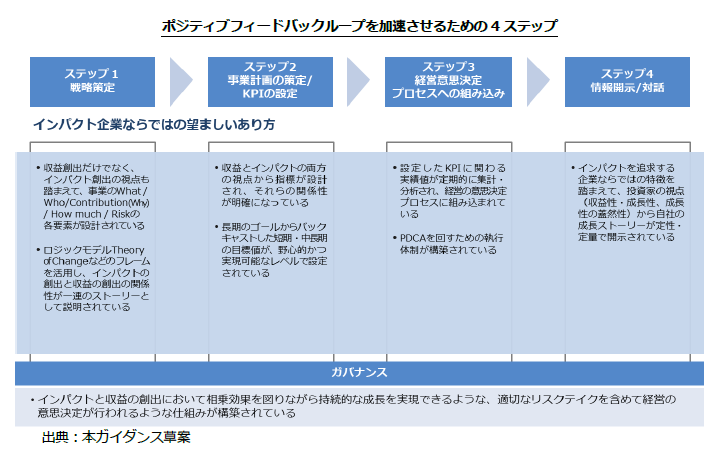

また、本ガイダンス草案では、ポジティブフィードバックループは、下図のとおり、インパクト企業における、戦略策定から情報開示・対話に至る4つのステップによって、さらに加速させることが望ましいとされています。

この4ステップは、企業経営において、IMMの概念をどのように捉えて実践していくのが最も望ましいのかを示したものとされています。本ガイダンス草案では、IMMとは、事業が社会的課題の解決に及ぼす正負のインパクトを定量・定性的に測定し、測定結果に基づいて事業改善や意思決定を行うことを通じて、正のインパクトの向上、負のインパクトの低減を目指す日々のプロセスであるとされています。IMMについては、上記のとおりインパクト投資を実践する投資家側の観点からの議論・検討が進められている一方、インパクト投資を受ける企業側の観点からの議論は必ずしも十分に進んでいないため、その点を整理するものとして参考になります。

また、4つのステップは、PDCAサイクルとして、企業内での議論や投資家との対話を通じて、上場前・上場後の一連のプロセスにおいて、仮説検証を繰り返しながらブラッシュアップされていくことを想定したモデルであり、初期段階において100%の完成度を求めるものではないとされています。

以下では、リーガルの観点から、特にステップ4「情報開示/対話」に焦点をあてて実務上の論点を紹介します。4つのステップの詳細については、本ガイダンス草案を参照ください。

本ガイダンス草案における「企業価値」とは時価総額を指すとされ、企業は、IPOにより初めてその株式に市場価格がつくこととなります。インパクト企業にとっては、公開価格の決定プロセスにおいて、インパクトと収益の双方の創出をエクイティストーリーとして幅広い投資家に対して説得的に訴求できるかが重要となるように思われます。

上場準備期から公開価格決定までの期間における投資家とのコミュニケーション手段としては、IPO前におけるインフォメーションミーティング、中期経営計画の開示、インパクトレポートの開示、IPOに際しての有価証券届出書や目論見書の開示、ロードショー、その他各種プレスリリースの開示等の様々なものがあります。本ガイダンス草案では、投資家への情報開示に当たって、収益性・成長性の観点及び持続的な事業成長の蓋然性の観点から、①対象とする社会・環境課題の動向、②成長戦略、③自社の競争力の源泉を裏付ける定量情報、④リスク・機会のマネジメント方針及び⑤ステークホルダーの全体像とガバナンスに対する考え方といった情報を開示内容に含めることが望ましいとされています。①~⑤の観点自体は、インパクトIPOではない通常のIPO実務においても、目論見書やロードショーマテリアルに記載されることが多いものでありますが、本ガイダンス草案においては、これらについてインパクト企業ならではの特徴を踏まえた以下の具体的な開示項目が示されています。

具体的な開示項目

| 要素 | 具体的な開示項目 |

|---|---|

| ①対象とする社会・環境課題の動向 |

|

| ②成長戦略 |

|

| ③自社の競争力の源泉を裏付ける定量情報 |

|

| ④リスク・機会のマネジメント方針 |

|

| ⑤ステークホルダーの全体像とガバナンスに対する考え方 |

|

金融商品取引法(以下「金商法」)は、有価証券届出書の提出前に、投資家に対して株式の取得の勧誘を行ってはならないと定めており(金商法4条1項)、届出前の情報伝達はかかる観点から勧誘に当たらないように留意する必要があります。

具体的には、IPO前のインフォメーションミーティングの実施や、中期経営計画及びインパクトレポート等について開示を行う際には、あくまで(募集・売出しに言及しない)企業内容・事業内容の紹介にとどめる必要があり、この段階でインパクト「IPO」というラベルを用いて投資家とコミュニケーションを行うことは基本的に避けるべきと思われます。また、IPO時の一般投資家によるインパクト企業への投資判断が難しい場合も想定され、価格算定能力の高い投資家をコーナーストーン投資家とすることも企業の状況や案件規模等によっては検討対象になりうると思われます。コーナーストーン投資家との間では有価証券届出書提出前からコミュニケーションを行うことが不可避となりますが、その際の事前勧誘規制の遵守についても慎重に確保する必要があります。

有価証券届出書や目論見書に虚偽記載等(重要な事項について虚偽の記載があり、又は記載すべき重要な事項若しくは誤解を生じさせないために必要な重要な事実の記載が欠けていること)があった場合には金商法上の特別な損害賠償責任等の対象になります。また、その他の任意開示についても一般不法行為責任等の対象になります。

例えば、定量的な将来情報は未達の可能性を本質的に有しているため、このようなライアビリティリスクの観点からは、その発信について留意が必要です。この点について、企業内容等開示ガイドラインでは、有価証券届出書に記載すべき一定の将来情報について、一般に合理的と考えられる範囲で具体的な説明が記載されている場合は、直ちに虚偽記載等の責任を負うものではないとされており、例えば、当該将来情報について社内で合理的な根拠に基づく適切な検討を経たものである場合には、その旨を、検討された内容(例えば、当該将来情報を記載するに当たり前提とされた事実、仮定及び推論過程)の概要とともに記載することが考えられるとされています(同ガイドラインB5-16-2)。何を行い何を開示すれば「一般に合理的と考えられる範囲での具体的な説明」に該当するのかは一律に判断することはできず、個別具体的な状況を踏まえる必要があります。インパクト企業の取組みは、中・長期的なスパンで収益化を実現するものが多いと考えられますので、将来情報の開示に際しては、通常の企業の場合よりも慎重な対応が要求される場面も多いものと思われます。本ガイダンス草案では、KPI目標値の設定について、ベンチマークとなる基準を踏まえて「できるだけ野心的かつ実現可能な目標」を設定することが望ましいとされていますが、以上のような合理性の観点からの検証は欠かせないと思われます。

将来情報の論点のほかにも、TAM(Total Addressable Market)の開示についても慎重な検討を要する場面が多くなる可能性があります。通常のIPO実務においてもTAMの開示については慎重に検証を行うことが重要であるところですが、特にインパクト企業の場合には、そもそも何が「市場」なのかの確定が難しい可能性や、その市場規模の開示の基礎となるバックデータとして適切な外部データが不足している可能性、当該データについて企業側で相当の加工や推計を要する可能性等、その客観性・合理性をいかに担保できるかが論点になるケースも想定されます。

以上のとおり、インパクトIPOの前段階やIPO時における情報開示については法的な観点から慎重な検討を要する場面が多くなることが想定され、パブリシティコントロールをいかに行うことができるかがインパクトIPOの成功のために重要であると考えられます。

よく「IPOはゴールではない」と言われるとおり、インパクトIPOはあくまで資本市場との最初の接点であり、IPO後から上場会社としての継続的な情報開示(例:有価証券報告書、決算短信、決算説明会資料、統合報告書)が本格化することになります。また、IPO後にエクイティファイナンスを行う際の有価証券届出書・目論見書等、資本市場を活用した資金調達の際にも情報開示は欠かせません。このような点を踏まえ、本ガイダンス草案は、IPO時のみを対象とするのではなく、IPO後の情報開示及び対話も広く対象としています。

インパクトIPO時における情報開示及び対話に関する考え方は上記のとおりですが、この考え方については、IPO時だけではなく、IPO後も同様の方向で考えることが妥当と思われます。例えばIPO後の継続開示である有価証券報告書は金商法に基づく法定開示であり、そのライアビリティリスクに鑑みると、IPO時の有価証券届出書や目論見書と同様に慎重な準備が必要と思われます。

また、IPO後は、IPO時の開示との一貫性・継続性も重要です。インパクト企業を取り巻く経営環境が急速かつ非連続的に変化することもありえ、その際には従前の開示から大きく方向転換することが必要になる可能性もあります。その場合に、いわゆるチェリーピッキングと呼ばれるような都合の良い選択的な開示を行わないようにすることや、従前の開示内容・方針からの変更を行う場合には変更の必要性・合理性が存在するか、変更理由の開示も合わせて行うべきか等の慎重な検討が必要といえます。

インパクト企業の企業価値や株価に影響を与えうる情報は、その事業の新規性・固有性・特殊性ゆえに、その他の上場企業とは異なるものが含まれる可能性があります。IPO後に規制対象となるものとして、例えば金商法上のインサイダー取引規制がありますが、法令において個別列挙されていない事実類型が特に重要である場合もありえ、いわゆるバスケット条項として重要事実に該当しないかの判断が必要となる場面が多くなる可能性もあります。また、上場企業に適用のあるフェア・ディスクロージャー・ルールにおける重要情報としての管理が必要かどうかの判断が難しい場合もありうるところです。

インパクトIPOを巡る本格的な議論は始まったばかりですが、他方で、社会・環境課題の重要性は増すばかりです。課題解決に向けた事業活動を行う企業による資金ニーズは高く、IPO時やIPO後の資本市場へのアクセスは非常に重要な論点であり、その議論が急速に進むことも想定されます。

その中では、投資家による適切な投資判断を可能とするために、また、ウォッシュ(みせかけの開示)にならないように、インパクト企業が資本市場に対して何をどのように情報開示することが必要かつ適切かについての多角的な視点での議論や、情報開示に伴うライアビリティリスクも考慮したバランスの取れた議論を行うことが必要と思われます。

※1

GIINのウェブサイトにおいて、「Impact Investments」は「investments made with the intention to generate positive, measurable social and environmental impact alongside a financial return」と定義されています。

※2

IMMについて投資家側の観点からの検討結果を公表しているものとして、GSG国内諮問委員会「インパクト投資におけるインパクト測定・マネジメント実践ガイドブック」(2021年)等。

※3

インパクトIPOワーキンググループでは、IPO自体が目的化してしまうことへの懸念や、IPO後は多様な投資家からの投資が想定されることなども踏まえて、ガイダンスによって、インパクトIPOの開示要件を厳密に定めることや認証や格付を要求することはせず、またIPO時点にフォーカスしすぎることなく、本文記載の3つの意図を持つインパクト企業による「取組みの望ましいあり方」を提示するガイダンスであるという位置付けにとどめられることになりました(2023年11月30日付同ワーキンググループ第5回事務局資料)。

※4

これまで、社会変革推進財団「インパクトIPO実現・普及に向けた基礎調査」では、インパクトIPOを、①ポジティブなインパクトの創出を意図している企業が、IMMを適切に実施していることを示しながらIPOを実現すること、②IPOに際して、インパクトの追求とIMMを継続的に実施できるよう、当該企業を取り巻くステークホルダーに対して、インパクト及びIMMの状況を説明し、インパクト志向の資金提供者からの資金調達をめざすことで、企業価値の向上を図ることと定義されていました。本ガイダンス草案の定義は、この暫定的な定義を具体化・更新したものと位置付けられています。

※5

本ガイダンス草案では国際統合報告評議会(IIRC)の統合報告フレームワークで用いられている財務資本、製造資本、知的資本、人的資本、社会関係資本、自然資本の6つの資本が参照されています。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)