斉藤元樹 Motoki Saito

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

NO&T Tax Law Update 税務ニュースレター

NO&T Corporate Legal Update コーポレートニュースレター

ニュースレター

令和6年度税制改正大綱:パーシャルスピンオフ税制、ストックオプション税制の改正(2023年12月)

株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(上)(2024年2月)

株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(下)(2024年2月)

株式報酬の新展開2025(ストックオプション・譲渡制限付株式・RSU/PSU) ~近時の租税特別措置法、産競法、金商法改正を踏まえて~(上)(2025年2月)

本ニュースレターは、株式報酬に関する近時の改正及び改正提案のうち、実務上の関心が高いと思われる点・留意点を概観するものであるところ、本下巻では、主に本邦「上場」会社を念頭に、直近のインサイダー取引規制や開示規制に関する改正動向等について解説する。

目次:

<以上、上巻>

<以上、下巻>

なお、本ニュースレターで用いられる用語の意味はそれぞれ以下のとおりである。

現行法上、上場会社の業務執行を決定する機関が、新株発行又は自己株式処分についての決定をしたことは、金融商品取引法(以下「金商法」)上、払込金額の総額が1億円未満であると見込まれない限り、インサイダー取引規制の重要事実となる※1。

もっとも、かかる「1億円」という基準は、時価総額等の大小にかかわらず、全ての上場会社に一律に適用されるものであるところ、大規模の上場会社であれば、1億円以上の株式発行・自己株式処分を行う場合であっても投資家の投資判断にそれほど重大な影響を与えない場合も想定される。他方、株式報酬については、定期的・頻繁に実施することも想定されるものであるところ、「1億円」を基準とすると、株式報酬の検討に関して頻繁に重要事実が発生することになる結果、自己株式取得などのコーポレート・アクション等に相応の制約が生じることも想定される。

上記の背景もあり、金融庁は、2024年6月に「有価証券の取引等の規制に関する内閣府令」(以下「取引規制府令」)の改正案を公表した※2。当該改正においては、上場会社等の業務執行決定機関が、当該上場会社等又はその子会社※3若しくは関連会社※4に対する役務提供の対価として、株式又は新株予約権を個人に対して割り当てる旨の決定については、下記①②のいずれかに該当する場合には、インサイダー取引規制上の「重要事実」から除外されることとされている。

なお、本改正については同年9月に内容が確定し※5、その施行日は2025年4月1日とされている。したがって、3月31日までは旧法が適用されるので、念のため留意が必要である。

<改正前後の軽微基準>

| 改正前 | 改正後 |

|---|---|

| 払込金額の総額が1億円未満 |

|

本改正に際しては多くのパブリックコメントが寄せられており、これらに対する金融庁回答(以下「2024年9月パブコメ回答」)を踏まえた主な留意点は以下のとおりである※6。

| 項目 | 留意点 |

|---|---|

| 「役務提供の対価として」への該当性 |

|

| 希薄化率の計算 |

|

| 価額(時価)の計算 |

|

| 複数の株式報酬が検討されている場合の取扱い |

|

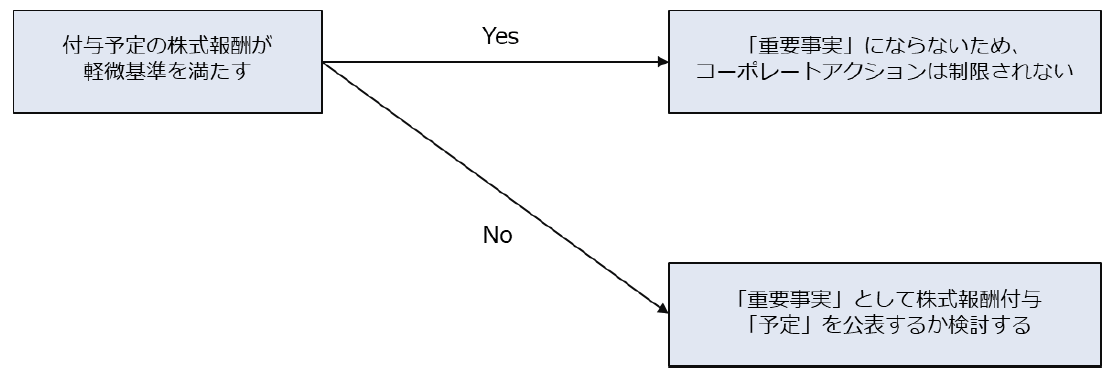

本改正後、株式報酬の実施を検討している会社については、まず、検討している株式報酬が上記(1)①又は②の軽微基準を満たすかどうかを確認することになると思われる。

その上で、軽微基準を満たさず、「重要事実」と扱われる可能性がある場合であって、これが上場会社等のコーポレート・アクション等の制約となることが想定される場合には、当該事実を公表することにより、「未公表の」重要事実をなくすことを検討することになると思われる※15。

<本改正後に想定される検討フロー>

金商法上、会社が総額1億円以上の有価証券の募集又は売出しを行う際には、原則として、有価証券届出書の提出が必要とされているところ、株式報酬の付与については、例えば公募増資等を行う場合とは異なり、役職員は発行者や発行者の有価証券のことをよく知っているか容易に知り得るはずであることから、これらの開示規制によって投資家となる役職員の保護を図る必要性は低い。そこで、現行法上、ストックオプションや譲渡制限付株式については、総額1億円以上の有価証券の募集又は売出しであっても、一定の要件を満たせば、例外的に有価証券届出書の提出が不要となり、臨時報告書の提出で足りるとされている(いわゆる臨報特例制度)。

しかしながら、臨報特例制度については、これまでも一定の改正はされてきたものの、その適用範囲が不十分又は不明確であった部分があり、使い勝手の悪さが指摘されていた。こうしたこともあり、2024年11月、金融庁は金融商品取引法施行令(以下「金商法施行令」)や企業内容等開示ガイドライン(以下「開示ガイドライン」)等の改正を公表し、以下のとおり、臨報特例制度の要件拡充を図っている。

同改正は2025年2月21日に内容が確定しているところ、以下、本改正について、株式報酬の類型ごとに、パブリックコメントの結果等※16(以下「2025年2月パブコメ回答」)を踏まえた改正内容と想定される影響について解説する※17。なお、本改正については、2025年2月25日付で既に施行済みである。

改正前の金融商品施行令では、新株予約権証券で譲渡制限が付されているものの発行会社である会社が、当該会社又は当該会社の完全子会社若しくは完全孫会社の役員又は使用人のみを相手方として行う取得勧誘については、臨報特例制度の利用が認められていた。

もっとも、改正前の臨報特例制度については、勧誘の相手方である役員又は使用人が、(a)発行会社、(b)発行会社の直接の完全子会社、又は(c)発行会社の完全孫会社の役員又は使用人である場合のみに利用できたところ、例えば、ひ孫会社や完全子会社でない子会社(当該子会社が自己株式を保有している場合を含む。)の役員又は使用人に新株予約権を付与する場合には利用できないといった、「使い勝手」の悪さが指摘されてきた。

そこで、本改正では、臨報特例制度を利用するに当たって、勧誘の相手方は、発行会社の直接の完全子会社や完全孫会社の役員又は使用人である必要はなく、間接保有の場合も含め、単に「子会社」(財務諸表等規則8条3項に規定する子会社をいい、連結・非連結を問わない。)の役員又は使用人であれば足りることとされた※18。この結果、本改正後は、ストックオプションの付与については、多くの場合、有価証券届出書を提出するのではなく、臨報特例制度が利用されることが想定される。

<改正前後の臨報特例制度の要件>

| 改正前 | 改正後 |

|---|---|

|

|

改正前の金商法施行令において、上場会社が交付する譲渡制限付株式については、(x)割当予定先について、発行会社・完全子会社・完全孫会社の役員・使用人に係るものであり、(y)交付される株式について、その交付日の属する事業年度終了後3か月間が経過するまで譲渡が禁止されているものであれば、臨報特例制度の利用が認められていた。

本改正後は、譲渡制限付株式についても、臨報特例が利用できる勧誘の相手方に関して上記(2)で述べた改正が適用され、上記(x)の要件については、単に「子会社」の役員・使用人に係るものであれば足りることになる。また、上記(y)の株式に係る譲渡制限期間についても改正がされており、具体的には、本改正前には、株式交付日の属する事業年度終了後3か月間が経過するまで譲渡が禁止されている必要があったものの、本改正後は、(i)事業年度の上半期に株式が交付される場合には、当該年度の半期報告書が提出されるまで、(ii)事業年度の下半期に株式が交付される場合には、当該年度の有価証券報告書が提出されるまで、譲渡制限が付されていれば足りることとされた※19。

本改正によって、譲渡制限付株式の付与についても、これまで以上に、臨報特例制度が利用されることが想定される。

<改正前後の臨報特例制度の要件>

| 改正前 | 改正後 |

|---|---|

|

|

本改正により最も影響があった株式報酬の類型は事後交付型株式報酬(RSU・PSU)と考えられ、具体的には、以下の改正が施行されている。

本改正後の開示ガイドラインにおいては、上場会社である発行会社が、当該発行会社又は子会社の役員又は使用人に対し所定の時期に確定した数の株式を交付する旨を定めて通知その他の方法により当該役員又は使用人に当該定めの内容を知らせること(以下「ユニット付与通知等」)は、取得勧誘等に該当し得るとされている※21。

本改正前は、RSUやPSUについては、ユニットの付与通知等が、「有価証券」の取得勧誘に該当するかは必ずしも明確ではなく、金商法開示対応としては、実務上、大きく分けると、(A-1)ユニット付与通知時に株式の取得勧誘がある可能性を踏まえ、当該時点で有価証券届出書や発行登録書等を提出している事例と、(A-2)ユニットの付与通知時には有価証券届出書や発行登録書等は提出せず、ユニット確定後の株式の交付時に有価証券届出書等を提出している事例のいずれも見られた。

本改正における開示ガイドラインは、この点について、基本的には、RSU・PSU※22のユニット付与通知時に、有価証券の取得勧誘があること(上記A-1の考え方)を明確化したものであると考えられる。そのため、今後、上場会社がRSUやPSUを付与する場合には、当該ユニット付与通知決定時に金商法上の開示が必要であるかを検討することになると考えられ、留意が必要となる。

本改正前は、RSUやPSUの付与やユニット確定後の株式の交付については、ストックオプションや譲渡制限付株式とは異なり、臨報特例制度は一般に利用されていなかったところ、本改正においては、RSUやPSUについても、臨報特例制度が利用できることが明確化されている。

具体的には、本改正後は、RSUやPSUについては、(x)付与先が、発行会社又は発行会社の子会社の役員・使用人に係るものであり※23、(y)ユニット確定後の株式交付時期が上記(3)(y)(i)(ii)で述べた譲渡制限期間※24満了後であるか、又は、当該期間満了前に交付される株式について当該期間満了までに譲渡が禁止されている場合であれば、臨報特例制度が利用できることとされている※25。なお、上記(y)の要件について、ユニット自体に譲渡制限が付されている必要はないとされている※26。

本改正後に付与するRSU・PSUについては、ユニット確定後の株式の交付時ではなく、ユニット付与通知等の決定時に金商法上の開示を行うことが想定され、かつ、その金額が1億円以上であると合理的に見込まれ、臨報特例制度に関する要件を満たす場合には、臨時報告書を提出することが想定される※27。その上で、ユニット確定後については、交付する株式数が、当初開示した臨時報告書に記載された株数を上回るものでなければ、訂正臨時報告書の提出も必須でなく※28、金商法上は特段の開示は不要となることも想定される。

他方、金商法上の開示対応は上記で足りることが想定されるものの、会社法上の公告※29や取引所の適時開示をどのタイミングで行うべきであるかについては必ずしも明らかではなく、今後の実務の集積が待たれるところである。

また、本改正は、2025年2月25日の施行日前に開始した取得勧誘には適用されないところ※30、本改正前に上記(A-1)や(A-2)の対応をしていた会社については、改正後も改正前と同様の対応をすればよいのか、検討が必要となることが想定される※31。

臨報特例制度の適用要件に差異はあるものの、本改正後は、金商法上の開示は主に、以下のイメージのとおりとなることが想定され、その結果、株式報酬の各類型における提出書類が揃うことが想定される※32。

(改正前)

| 当初付与時 | Vesting後 | |

|---|---|---|

| ストックオプション |

新株予約権の発行 →有価証券届出書又は臨時報告書の提出 |

新株予約権行使・株式売却 →開示書類は特になし |

| 譲渡制限付株式 |

新株発行又は自己株式処分 →有価証券届出書又は臨時報告書の提出 |

譲渡制限解除・株式売却 →開示書類は特になし |

| RSU・PSU |

ユニット付与 →ケースバイケース |

新株発行又は自己株式処分・株式売却 →ケースバイケース |

(改正後)

| 当初付与時 | Vesting後 | |

|---|---|---|

| ストックオプション |

新株予約権の発行 →臨時報告書の提出 |

新株予約権行使・株式売却 →開示書類は特になし |

| 譲渡制限付株式 |

新株発行又は自己株式処分 →臨時報告書の提出 |

譲渡制限解除・株式売却 →開示書類は特になし |

| RSU・PSU |

ユニット付与 →臨時報告書の提出 |

新株発行又は自己株式処分・株式売却 →開示書類は特になし |

上記のほか、会社法関係では、従業員等に対する株式報酬としての株式の無償交付が検討されており、2024年9月に開始した商事法務研究会「会社法制研究会」においては、2025年2月28日開催の研究会の資料として「会社法制報告書(案)」(以下「本報告書案」)が公表されている※33。また、法務省の法制審議会においても、会社法制に関する諮問がされている※34。

これまで、株式報酬としての従業員に対する募集株式の発行・自己株式の処分については、従業員に対して金銭報酬債権を付与した上で当該金銭報酬債権を現物出資させて株式を交付する方法(現物出資構成)がとられてきたが、当該方法は技巧的すぎるとの指摘がされてきた。この点、上場会社の取締役については、令和元年会社法改正において、取締役の報酬等として募集株式の発行又は自己株式の処分をする場合には、金銭の払込みを不要とするための改正がされたものの※35、従業員に対する株式の交付については同様の改正はされなかった。こうした状況も踏まえ、今回、関係各所で、従業員に対する株式報酬としての株式の無償交付が検討されるに至っている。

他方、本報告書案では、従業員に対する株式の無償交付については、①労働法制との関係の整理、②既存株主の利益の保護(有利発行規制の適用有無、株主総会の要否)、③対象者の範囲(子会社の役員及び従業員、監査役等を含めるか)、④非上場会社の利用可否、⑤開示、⑥会計処理などが検討すべき事項として挙げられている。

従業員等に対する株式報酬としての株式の無償交付については、現時点で具体的な法令改正等が公表されているわけではないため、直ちに実現することが想定されるものではないものの、上記の検討状況は、今後の法令改正等の方向性を示唆するものとして、重要なものであると考えられ、今後の更なる動向が注目される。

株式報酬については、本ニュースレター(上)(下)でも紹介したとおり、直近1年間に限っても実に様々な法令改正等が実施されており、今後もさらに法令改正等が行われることが想定される。そのため、導入済企業や今後の導入検討企業においては、最新の法令改正等の動向を踏まえた上で対応することが一層重要になると考えられる。

※1

金商法166条2項1号イ、取引規制府令49条1項1号イ

※3

会社法2条3号に規定する子会社をいう。

※4

会社計算規則2条3項21号に規定する関連会社をいう。

※6

なお、本改正に関する留意点については、鎌田航 他「有価証券の取引等の規制に関する内閣府令の改正の解説 – 株式報酬としての株式発行等の決定に係る軽微基準に関する改正」商事法務No.2381も実務上参考になる。

※7

2024年9月パブコメ回答No.8

※8

2024年9月パブコメ回答No.3~6

※9

改正後取引規制府令49条1項1号ハ(1)

※10

改正後取引規制府令49条1項1号ハ(1)。株式報酬としての株式発行等の決定が基準日以降の場合は確定数、基準日より前の場合は合理的に見込まれた数を用いる(2024年9月パブコメ回答No.22)。

※11

2024年9月パブコメ回答No.17

※12

改正後取引規制府令49条1項1号ハ(2)

※13

2024年9月パブコメ回答No.27~32

※14

2024年9月パブコメ回答No.12~16、26

※15

株式報酬の検討に係る事実について公表する場合の留意点については、ニュースレター「株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(下)」をご参照いただきたい。なお、今般の取引規制府令の改正に伴い、「インサイダー取引規制に関するQ&A」応用編問7が改訂され、株式報酬として株式発行・自己株式処分を行うことが内部的に決定された場合、その時点における株式報酬の総数もしくは総数またはこれらの上限として合理的に見込まれた数または額を所定の方法で公表すれば「公表」(金商法166条4項)に該当するとの解釈が示されている。

※17

なお、本改正においては、信託や持株会を通じた株式の交付が広がっていることも踏まえて、臨時報告書の記載事項の追加も行われているが、当該改正内容の解説については割愛する。

※18

金商法施行令2条の12第2号、企業内容等の開示に関する内閣府令2条3項

※19

金商法施行令2条の12第1号、企業内容等の開示に関する内閣府令2条1項。なお、有価証券報告書や半期報告書の提出遅延があった場合、本来の提出予定日まで譲渡が禁止されているだけでは足りず、実際の提出まで譲渡制限がされている必要がある(2025年2月パブコメ回答No.9~13)。

※20

上記期間経過前に、取締役等の死亡その他正当な理由による退任又は退職や発行会社の組織再編等といった事由が生じた際に、譲渡制限を解除する旨の条項が含まれている場合であっても、当該特例の譲渡制限期間の要件を満たす(開示ガイドラインB4-2-3)。詳細はニュースレター「株式報酬の新展開(ストックオプション・譲渡制限付株式・RSU/PSU)~令和6年度税制改正大綱・近時の金商法関連法令改正を踏まえて~(下)」をご参照いただきたい。

※21

開示ガイドラインB4-2-2

※22

PSUについても、本改正後の開示ガイドラインの適用対象となる(2025年2月パブコメ回答No.75~82)。

※23

当該要件については、取得勧誘等の時点で要件を満たす必要があるものの、株式の交付時点では満たす必要はないとされている(2025年2月パブコメ回答No.3、5~8)。

※24

なお、RSU・PSUにおける当該期間の終期は、株式の交付時点の属する事業年度ではなく、ユニット通知等の時点の属する事業年度に係る有価証券報告書又は半期報告書が提出されるまでを指す(開示ガイドラインB4-2-2、2025年2月パブコメ回答No.18~22、87)。

※25

金商法施行令2条の12第1号、開示ガイドラインB4-2-2

※26

2025年2月パブコメ回答No.18~22、97~98

※27

株数や金額については提出時点で合理的に見積もった数・金額を記載することが想定される(2025年2月パブコメ回答No.75~82、121参照)。

※28

開示ガイドラインB24の5-14-4参照。なお、臨報特例に基づき臨時報告書の提出後、最終的に交付する株式数が1億円を下回った場合であっても、訂正臨時報告書の提出は不要とされている(2025年2月パブコメ回答No.39)。

※29

会社法上、公開会社の新株式の発行又は自己株式処分については、払込期日又は払込期間の初日の2週間前までに、公告又は株主への通知が必要となる(会社法201条3項・4項)。なお、金商法上の書類に募集事項が記載されている場合には当該書類の提出をもって公告に代えることが可能である(同条5項、会社法施行規則40条)。

※30

2025年2月パブコメ回答No.88~89

※31

パブリックコメント上、本改正前にRSU・PSUの付与について発行登録書を提出していた会社が当該RSU・PSUの確定に伴い株式を交付するに当たっては、臨時報告書ではなく、発行登録追補書類を提出することとされている。但し、2025年2月25日の改正施行日後に改めて同一内容の事後交付型株式の取得勧誘等について取締役会等の決議を行い、当該決議に係る臨時報告書を提出するとともに、既存の発行登録書を取り下げることにより、発行登録追補書類の提出をしないことも可能とされている(2025年2月パブコメ回答No.124~126)。

※32

あくまでイメージであり、実際の開示書類については、株式報酬の具体的内容に基づく個別判断が必要となる。

※35

会社法202条の2など参照。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

安西統裕、一色健太(共著)

遠藤努、中村日哉(共著)

(2025年9月)

堀内健司、森海渡(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

安西統裕、一色健太(共著)

遠藤努、中村日哉(共著)

(2025年9月)

堀内健司、森海渡(共著)

斉藤元樹、大島岳(共著)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

(2025年8月)

前川陽一

斉藤元樹、大島岳(共著)

真野光平、大島岳(共著)

(2025年9月)

笠原康弘、水越政輝、加藤嘉孝(共著)

(2025年9月)

西村修一、笠原康弘、加藤嘉孝(共著)

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年8月)

月岡崇、大野一行(共著)

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

(2025年5月)

井上聡、大野一行(座談会)

(2025年4月)

松本岳人