堀内健司 Kenji Horiuchi

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

NO&T Corporate Legal Update コーポレートニュースレター

本ニュースレターでは、2回に分けて内容をご紹介しています。第1回は以下をご覧ください。

有価証券報告書におけるサステナビリティ開示の制度化へ ~金融審議会ディスクロージャーワーキング・グループ報告書の概要(1)~(2022年6月)

本ニュースレターに関連する英語版はこちらをご覧ください。

2022年6月13日、金融庁の金融審議会ディスクロージャーワーキング・グループから、企業開示に関する報告書(本報告書)が公表されました。本報告書は、企業と投資家との対話における記述情報の重要性の高まりや経済社会情勢の大きな変化、「新しい資本主義」の実現に向けた資本市場の機能発揮等の観点から、サステナビリティに関する開示、コーポレートガバナンスに関する開示、四半期開示、その他の個別課題について、重要な提言を行っています。

気候変動対応や人的資本、多様性等のサステナビリティに関する開示についてご紹介した前回のニュースレター(第12号)に引き続き、今回は、コーポレートガバナンスに関する開示充実、四半期開示の見直し、その他の開示に関する個別課題(①企業・株主間の合意、②ローンと社債に付される財務上の特約の開示充実)について、本報告書の提言の概要と実務上の留意点をご紹介します。

目次:

1. サステナビリティに関する企業の取組みの開示

<以上、第12号>

2. コーポレートガバナンスに関する開示

3. 四半期開示の見直し

4. その他の開示に関する個別課題

<以上、本号(第15号)>

2018年6月の前回の金融審議会ディスクロージャーワーキング・グループ報告を踏まえた企業内容等の開示に関する内閣府令(開示府令)の改正で、有価証券報告書のコーポレートガバナンスに関する記載事項が拡充されました。その後も、2019年12月に社外取締役1名の義務付け等を内容とする会社法の改正、2020年3月にスチュワードシップ・コードの再改訂、2021年6月にコーポレートガバナンス・コード(CGコード)の再改訂がなされるなど、コーポレートガバナンスに関するさまざま進展がみられました。

特に、再改訂後のCGコードでは、取締役会の下に独立社外取締役を主要な構成員とする独立した指名委員会、報酬委員会を設置し、指名・報酬などの特に重要な事項に関する検討に当たり、これらの委員会の適切な関与・助言を得ることが原則とされました(補充原則4-10①)。こうした中で、本報告書では、指名委員会・報酬委員会、取締役会全体の機能発揮の状況への投資家の関心が大きく高まっていることが指摘されています。

現在の有価証券報告書では、企業統治の体制の概要、委員会等の設置目的、権限、監査役会等の活動状況(開催頻度、主な検討事項、個々の構成員の出席状況)、役員の報酬等の額の決定過程の記載が求められています。一方で、取締役会・委員会等の活動状況(開催頻度、主な検討事項、個々の構成員の出席状況等)はコーポレート・ガバナンス報告書(CG報告書)での記載が「推奨」されるに留まっています。そこで、本報告書では、取締役会・委員会等の機能発揮の状況に対する投資家の関心が高まっていることを踏まえ、取締役会・委員会等の活動状況の「記載欄」を有価証券報告書に設けるべきであるとされました。その「記載欄」では、監査役会等の活動状況の開示と同様、まずは、開催頻度、主な検討事項、個々の構成員の出席状況を記載項目とすることとされています。

取締役会・委員会等の活動状況については、従来よりCG報告書での記載が「推奨」されており、そこで開示している会社も相当程度存在すると想定されます。また、今回新たに開示が求められる項目は監査役会等の活動状況として既に有価証券報告書で開示が行われているところです。そのため、この「記載欄」の新設への対応自体に大きな困難が生じることは少ないとも想定されます。しかしながら、記載が求められる「主な検討事項」については、監査役会等と対比すると、取締役会・委員会等の検討事項には企業ごとに多種多様、かつ、将来の経営方針・戦略に関する機微に亘る事項も含まれてくると思われます。そのため、取締役会・委員会等の「主な検討事項」の開示に関しては、投資家の関心が取締役会・委員会等の機能発揮の状況の把握にあるという趣旨を踏まえつつ、どの程度の具体性を持たせた記載とするか、慎重に検討する必要があります。

また、この「記載欄」の新設にあたっては、これらの情報を補足し、これまでのCG報告書や任意開示書類における開示の進展を生かす観点から、詳細な情報についてCG報告書や任意開示書類を参照することも有用とされています。こうした任意開示書類等の参照には、虚偽記載の責任をどう考えるかという問題があり、これについては前回のニュースレター(第12号)の「サステナビリティ開示にあたっての実務上の検討ポイント ② 任意開示との棲み分け」での整理が同様に当てはまります。

2022年4月のニュースレター(第10号)でもご紹介したとおり、金融商品取引法(金商法)に基づく四半期報告書と取引所規則に基づく四半期決算短信について、法令上の四半期開示義務(第1・第3四半期)を廃止し、四半期決算短信に一本化するとの方向性が本報告書で確認されました。

こうした「一本化」に向けた方向性を踏まえ、今後、ディスクロージャーワーキング・グループ(DWG)において以下の課題が検討される予定です。

上記の今後の検討事項のうち、特にc.の四半期決算短信の虚偽記載に対するエンフォースメントは、今後の四半期開示に留まらず、有価証券の募集・売出しにあたって提出する有価証券届出書のあり方にも大きな影響を及ぼすところです。

2022年4月のニュースレター(第10号)でもご紹介したとおり、DWGの第8回会合では、虚偽記載に対するエンフォースメントに関し、「仮に四半期開示を四半期決算短信に『一本化』する場合であっても、同じ内容を臨時報告書で開示する仕組みとすることで、四半期報告書と同様の虚偽記載の責任を課すことが可能」という考え方が示され、複数の委員がこれに対する支持を表明しました。今後、こうした方向性での制度設計が具体化されると予想されますが、一本化後の四半期決算短信で開示される内容が、そのまま臨時報告書の記載内容となった場合、かかる内容の全体が金商法の厳格な虚偽記載責任の対象になりうるとも考えられます。仮にそのような枠組みとなった場合、四半期決算短信での業績予想等の将来予測情報の開示や、自由化された決算短信制度のもとで各社の創意工夫で行われてきた様々な情報開示など、金商法の虚偽記載責任の対象外であることを前提に行われてきた開示実務に影響が及ぶことが想定されます。

そのため、四半期決算短信の内容を臨時報告書で開示するという制度設計については、一本化後の四半期開示でも投資家が必要とする有用な情報の開示が維持されるよう、たとえば、業績予想等の将来予測情報については一本化後の四半期決算短信に記載しつつも、法定開示である臨時報告書における記載の対象外とする、虚偽記載責任について、一定のセーフハーバールールを設けるなどの手当ての必要性が重要な論点となると考えられ、今後の議論が注目されます※1。

2022年4月のニュースレター(第9号)でも概要をご紹介したとおり、本報告書では、その他の開示に関する個別課題として、「重要な契約」の開示充実が提言されています。本項では、そのうち、「企業・株主間の合意」の開示充実についてご紹介します。

今回のDWGでは、「経営上の重要な契約」に関する日本の開示は、欧米と比較して開示内容が不十分であり、投資家の投資判断にとって重要な情報が必ずしも十分に開示されていないとして、その充実に向けた制度見直しの必要性が提言されました。すなわち、日本と諸外国との間で、法令上の規定に大きな差がないにもかかわらず、実際の開示状況に差が生じており、その背景として、「投資判断にとって重要(material)な契約が開示対象であることが、十分実務に浸透していない」、「明示的に開示が求められていなければ開示不要との受止めの下、企業が開示に消極的になっている面がある」との問題点が指摘されました。

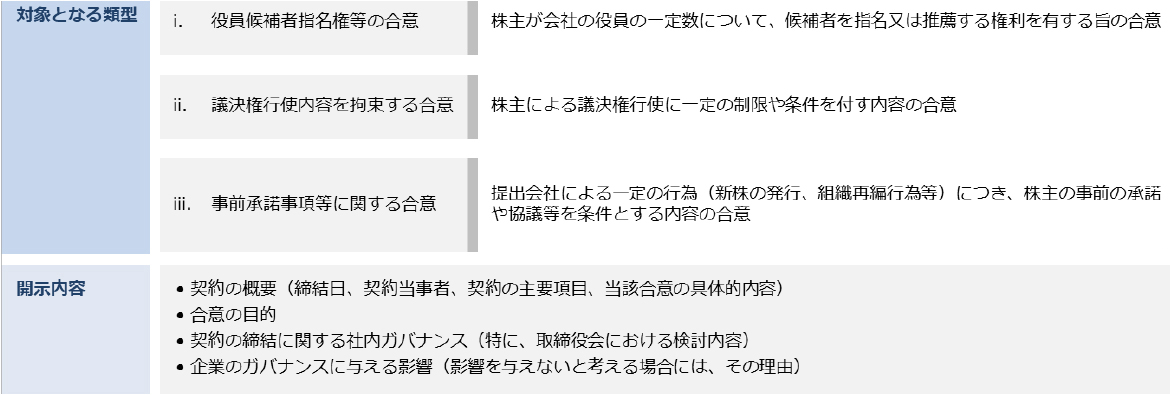

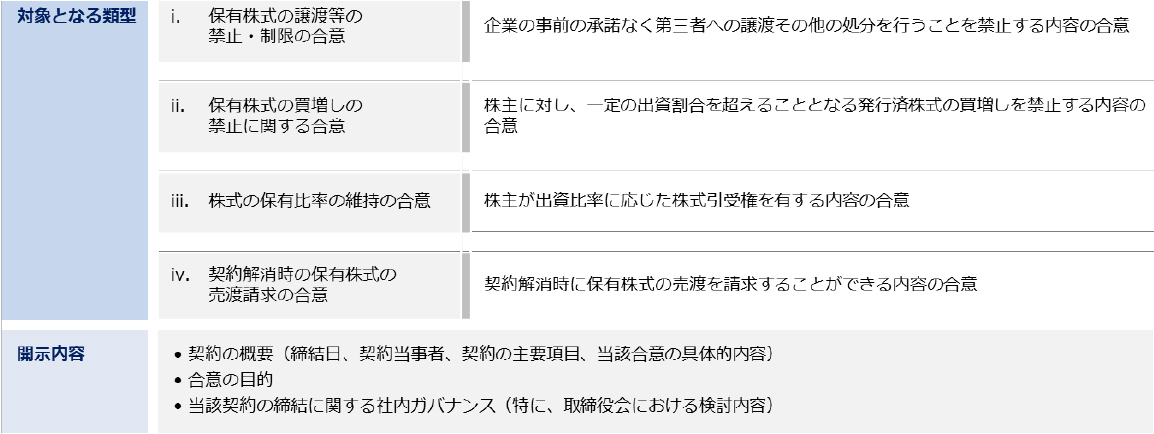

このような問題意識の下、まず、「企業と株主間のガバナンスに関する合意」は、一般に、当該企業のガバナンスや支配権への影響が大きく、投資判断に重要な影響を及ぼすことが見込まれるため、適切な開示が求められるとの考え方が確認されました。また、「企業と株主間の株主保有株式の処分や買増し等に関する合意」についても、その株式保有の規模や合意内容等に応じ、市場に影響を与え、投資判断に一定の影響を及ぼすことが見込まれることから、それを踏まえた適切な開示が求められるとされました。

「企業・株主間の合意」に関し、本報告書で提言された開示充実の対象および内容は以下のとおりです。

(企業・株主間のガバナンスに関する合意)

(企業・株主間の株主保有株式の処分・買増し等に関する合意)

このうち、株主保有株式の処分・買増し等に関する合意について、本報告書では、株式保有の規模等に応じて開示の有用性が変わることも想定されることから、株式保有比率が一定水準以下の場合に開示内容を簡素化するなど、段階的な措置を検討することとされ、保有比率に応じて開示の詳細さに差異を設けることが想定されています※2。また、本報告書は、基本的に「企業・株主間の合意」を対象とした議論となっていますが、その他に、「株主の譲渡・保有に関する合意は、『株主間の合意』であっても、株式の流動性に深く関わることから、投資者一般(とりわけ支配権の取得を目指す投資者)の意思決定に大きな影響を与えることになると考えられ、透明性の確保という観点からは開示対象とすべきであるとの指摘もあった」ことが触れられており※3、株主間の合意についても有価証券報告書等で何らかの記載が求められることになるのか、今後の議論が注目されます。

さらに、DWGの第8回会合の中では「既に締結済みの契約の開示を求めるのは避けるべき」との意見も示されたものの、本報告書ではその点に関する言及はありません。したがって、上場会社・株主の双方において、新たな枠組みでの開示が締結済みの契約についても求められうる点に留意しておく必要があります。

本報告書は、「重要な契約」の開示拡充の対象として、「企業・株主間の合意」に加え、「ローンと社債に付される財務上の特約」も挙げています。

これは、資本市場が、事業のリスク等に応じた資金配分を行い、金利等を通じた価格発見機能を発揮する上で、社債やローンの基本条件、特に財務上の特約が適切に開示されることは極めて重要と考えられること、特に財務上の特約について、その抵触が他の債権者のキャッシュ・フローに影響を与え、経営陣の裁量を制限するとの観点からも開示の重要性が高いとの認識を踏まえたものとされています。

「財務上の特約」の諸外国の開示状況について、たとえば、米国では、非財務情報として臨時報告書(Form 8-K)での開示が求められ、米国会計基準では、条項への抵触の蓋然性が高い場合に連結財務諸表での開示が求められています。欧州・アジア諸国で適用される国際会計基準では、連結財務諸表注記で財務制限条項の開示が求められ、その際の「重要性」は、抵触の蓋然性や抵触時の影響によって判断することとされており、その蓋然性が急速に高まる前の段階から財務制限条項を開示する例があるとされています。

これに対し、我が国においては、日本会計基準で「利害関係人が会社の財政状況、経営成績及びキャッシュ・フローの状況に関して適切な判断を行う上で必要と認めた場合」に開示することとされているところ、国際会計基準を採用している一部の日本企業において積極的に財務制限条項を開示する例がみられるものの、特に日本会計基準採用企業の財務制限条項の開示は一部に留まっているという認識が示されています。また、2021年6月の金融審議会市場制度ワーキング・グループ第二次報告(市場WG報告)※4においても、資本市場における社債とローンとの適正な投資条件の比較との観点から、諸外国と同水準で融資の財務上の特約が開示されることが重要であるとの指摘がなされていました。

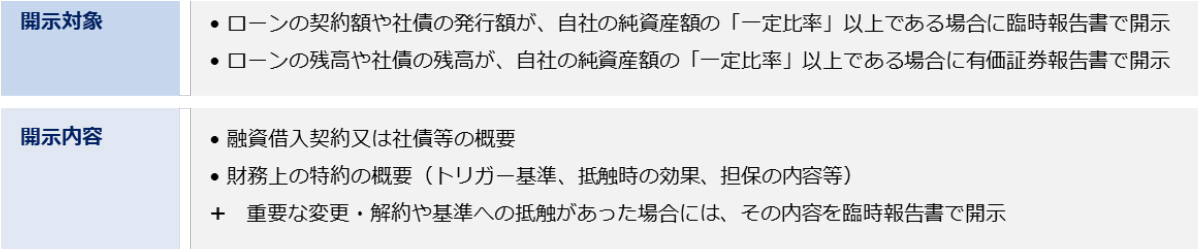

「ローンと社債に付される財務上の特約」に関し、本報告書で提言された開示の対象および内容は以下のとおりです。

我が国においては、日本会計基準を採用する企業でも、前述の判断基準による財務上の特約の一定の開示が行われてきたところですが、今回の開示拡充は、より広範かつ早い段階での開示につながります。

このうち、臨時報告書における契約時・発行時の開示、有価証券報告書の既借入・既発行残高に係る開示のそれぞれについて、開示の閾値となる自社の純資産額の「一定比率」の水準は、本報告書では明らかにされておらず、今後、投資家の声を反映しながら、実務を踏まえて検討するとされています※5。この基準によって、開示の対象範囲が大きく変わりうるため、今後の議論の動向に注視する必要があります。

今回の財務上の特約の開示充実は、2021年6月の市場WG報告で「金融庁においては、銀証ファイアーウォール規制の残された課題のほか、直接金融と間接金融における開示のあり方の相違点等、資本市場の一層の機能発揮に資する課題について、今後の市場環境や金融機関・金融サービスの利用者のニーズも踏まえ、引き続き検討を進める※6」とされ、そこで「資本市場の一層の機能発揮等に向け、資本性資金・負債性資金の垣根なく情報利用・提供のあり方を検討するとの観点から・・・投資家の投資判断に必要な情報が十分に提供されることが重要」との指摘がなされたことが背景となっています※7。一方で、たとえば、銀行等の貸付人が柔軟かつ多様な財務上の特約を通じてレンダー・ガバナンスを充実させることもありうる中で、今回の見直しがそうした取り組みを阻害することのない設計となるか、また、企業の機動的な負債性資金の調達の妨げになったり、予期せぬ信用悪化や再生機会の阻害につながらないようなものとなるかが、今後の制度の具体化に向けた議論で注目すべきポイントといえます。

以上、2回にわたって、金融審議会ディスクロージャーワーキング・グループ報告を踏まえた、今後の企業開示の見直しの動向をご紹介しました。

本報告書では、これらのサステナビリティに関する開示項目の新設、コーポレートガバナンスに関する開示の拡充、四半期開示見直し、重要な契約の開示拡充のほかにも、様々な重要な提言が含まれています。その中には、適時開示のタイミング(取引終了後のタイミングにとらわれない、より適時・迅速な開示)、英文開示の充実、有価証券報告書の株主総会前の提出など、企業の開示実務に大きな影響を及ぼすものが含まれます。

本報告書を踏まえた制度見直しの具体的なスケジュールは明らかではありませんが、政府の「新しい資本主義実行計画工程表」※8によれば、開示府令の改正は年内を目途とし、早ければ2023年3月期より、有価証券報告書における気候変動等のサステナビリティ情報・人的資本に関する情報の開示義務化等を目指し、また、四半期開示の見直しについては次の通常国会への関連法案提出を目指すものとされています。

多岐に亘る今回の見直しへの対応には、各社において相当量の検討・作業が必要になることが想定されます。そのため、各社においては、今夏以降に継続される本報告書を踏まえたDWGでの詳細設計の議論も注視しつつ、投資家の投資判断に必要な情報を適時に分かりやすく提供し、投資家との間の建設的な対話に資する企業情報の開示を行うという制度趣旨を踏まえて、早期に見直し後の開示対応の検討に着手することが望まれます。

本ニュースレターシリーズにおいて、引き続きそうした検討に資する情報発信を継続して参ります。

※1

将来情報の虚偽記載等に関する留意点については、前回のニュースレター(第12号)「サステナビリティ開示にあたっての実務上の検討ポイント ③ 将来情報の虚偽記載等のリスク」もご参照ください。

※2

本報告書p.34。なお、企業・株主間のガバナンスに関する合意についても同様に保有比率に応じた開示事項の差異化がなされるのかは、本報告書の記載からは必ずしも明らかではありませんが(本報告書p.33)、株主のガバナンスに関する影響力も保有比率に応じて変わりうることから、同様の枠組みとするのが合理的とも考えられます。

※3

本報告書p.34 脚注96

※5

その際、有価証券報告書の残高基準は、臨時報告書の発行額基準よりも高い数値基準を設定することが考えられるとされています(本報告書p.35 脚注104)。

※6

市場WG報告書 p.29

※7

市場WG報告書 p.29 脚注91

※8

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/pdf/apkouteihyou2022.pdf。なお、本報告書の提言のうち、四半期開示の見直しについては金商法の改正が必要となるため、それ以外の項目と施行のタイミングが異なる可能性があります。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

三笘裕、江坂仁志(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

三笘裕、濱口耕輔、奥野晟史(共著)

対木和夫、半谷駿介(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

三笘裕、江坂仁志(共著)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

(2025年9月)

三笘裕、平松慶悟(共著)

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)