宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

キャピタルマーケット2023年の振り返りと2024年の展望(2024年1月)

2023年6月26日、国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)から、IFRSサステナビリティ開示基準として、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」およびIFRS S2号「気候関連開示」が公表されました。

気候変動をはじめとするサステナビリティ関連情報について、情報開示を行う企業や情報開示を利用する投資家等からは、ISSBがグローバルに一貫した開示基準を策定することにより、乱立状態にある開示フレームワークの収斂が待ち望まれていました。また、この開示基準は、将来的には金融商品取引法上の有価証券報告書等の記載事項にも取り込まれることが想定されているため、法的観点からも重要なものといえます。

本ニュースレターでは、開示基準の概要、日本における関連動向、開示基準の理解のポイントを紹介します。

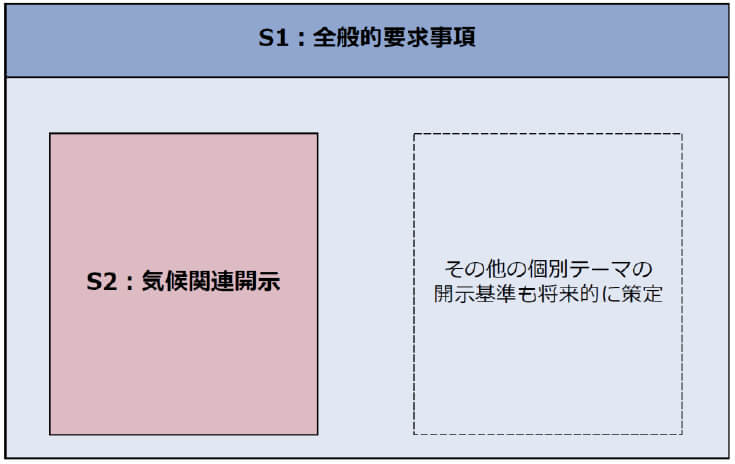

今回策定されたIFRSサステナビリティ開示基準は、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(以下「S1基準」)およびIFRS S2号「気候関連開示」(以下「S2基準」)の2つから構成されています。2022年3月にS1基準およびS2基準の公開草案が公表され、その後パブリックコメント期間を経て今回の最終化に至りました。

このうちS1基準は、気候変動を含むサステナビリティ全般に適用されるものであるため、IFRSサステナビリティ開示基準に基づき気候変動に関する開示を行う際には、S2基準だけでなくS1基準も遵守する必要があります。なお、その企業の適用している会計基準がIFRSでなくとも(例えばJ-GAAPでも)、S1基準およびS2基準を適用することは可能とされています(S1基準第8項)。

また、ISSBでは気候変動以外の個別テーマについても今後基準を策定することが想定されており、今後2年間に優先的に取り組むアジェンダとして、生物多様性、人的資本、人権が候補として挙げられ※1、現在、市中協議(情報要請)が実施されています。

S1基準およびS2基準は、2024年1月1日以後に開始する事業年度を報告対象期間として適用開始となります(早期適用も可能とされています。)。

S1基準とS2基準の関係

S1基準は、企業のprospects(短期、中期および長期にわたる将来のキャッシュ・フロー、資金調達または資本コスト※2)に影響を与えることが合理的に見込まれるサステナビリティ関連リスクおよび機会に関する重要な情報の開示を求めています。また、後述のとおり、このリスクおよび機会を識別するにあたっては、IFRSサステナビリティ開示基準だけでなく、サステナビリティ会計基準審議会のSASBスタンダードが定める開示トピック※3についても参照の上で適用可能性を検討しなければならないとされている点が特徴的です(S1基準第55項(a))※4。これはあくまで参照・検討義務にとどまりますので、企業の状況を踏まえた結果としてSASBスタンダードの開示トピックを適用しないということもありえます。

そして、サステナビリティ関連リスクおよび機会に関する開示項目としては、TCFD(気候関連財務情報開示タスクフォース)と同様の「ガバナンス」、「戦略」、「リスク管理」、「指標および目標」の4つが設けられ、それぞれについて細目が定められています。

以上の他にも、S1基準では、基本概念(適正な表示、重要性、報告企業、情報の繋がり)や全般的要件(情報の記載場所、報告時期、比較情報、準拠表明)、判断・不確実性・誤謬等に関する規範が広く定められています。

S2基準は、企業のprospectsに影響を与えることが合理的に見込まれる気候関連リスクおよび機会に関する重要な情報の開示を求めています。その開示項目としては、「ガバナンス」、「戦略」、「リスク管理」、「指標および目標」の4つで構成され、そのサマリーは以下のとおりです。以下はあくまでサマリーであり、原文には更なる細目が定められています。

(ガバナンス)

(a) 気候関連リスクおよび機会を監督する機関等※5に関する情報(S2基準第6項(a))

(b) 気候関連リスクおよび機会を監視、管理および監督する際のガバナンスの過程、統制および手続における経営者の役割に関する情報(S2基準第6項(b))

(戦略)

(a) 企業のprospectsに影響を与えることが合理的に見込まれる気候関連リスクおよび機会に関する情報(S2基準第10項)

(b) 気候関連リスクおよび機会が企業のビジネスモデルおよびバリュー・チェーンに与える現在および将来の影響(S2基準第13項)

(c) 気候関連リスクおよび機会が、企業の戦略および意思決定(気候関連の移行計画を含む)に与える影響(S2基準第14項)

(d) 気候関連リスクおよび機会が、当期における企業の財政状態、経営成績およびキャッシュ・フロー(以下「財政状態等」)に与える影響、ならびに短期、中期および長期にわたり財政状態等に与えることが想定される影響(財務計画にどのように織り込まれるかに関する検討も含む)(S2基準第15項・第16項)

(e) 気候変動に関する企業の戦略およびビジネスモデルのレジリエンス(シナリオ分析)(S2基準第22項)

(リスク管理)

(a) 気候関連リスクを識別、評価、優先順位付けおよび監視するためのプロセスおよび方針に関する情報(S2基準第25項(a))

(b) 気候関連機会を識別、評価、優先順位付けおよび監視するためのプロセスに関する情報(S2基準第25項(b))

(c) 上記プロセスがどの程度、またどのように企業全体の管理プロセスに統合されているか(S2基準第25項(c))

(指標および目標)

(a) 温室効果ガス(GHG)排出量等の産業横断的指標(S2基準第29項)

(b) 産業別指標(S2基準第32項)

(c) 気候関連の目標、目標設定および見直しに関するアプローチ、目標達成に向けた進捗状況(S2基準第33項~第35項)

IFRSサステナビリティ開示基準が直接的に日本企業に対して強制適用されるわけではありませんが、日本におけるサステナビリティ関連の開示については以下の動向に留意が必要です。

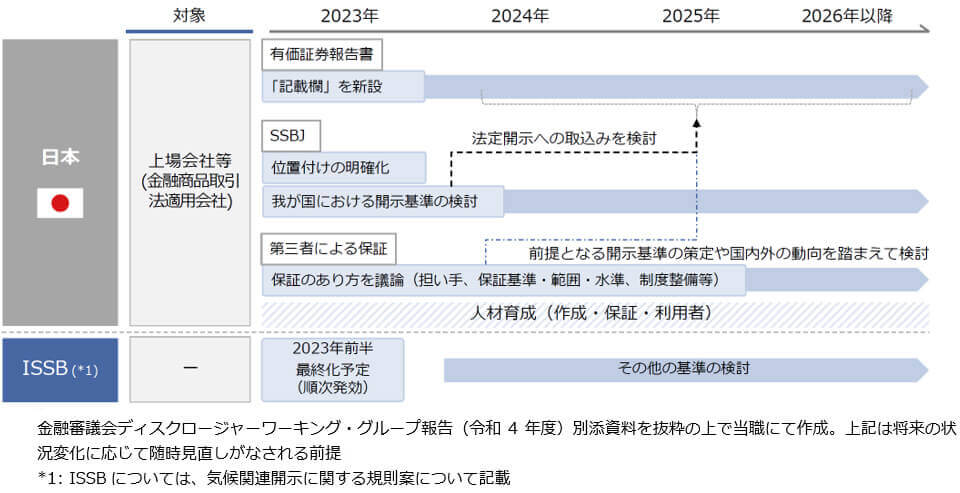

ISSBのS1基準およびS2基準の策定状況を踏まえて、日本でもサステナビリティ基準委員会(SSBJ)によりこれらに相当する基準の開発が進められています。SSBJの2023年4月の公表資料によると、日本版S1基準および日本版S2基準の公開草案の目標公表時期は2023年度中(遅くとも2024年3月31日まで)、確定基準の目標公表時期は2024年度中(遅くとも2025年3月31日まで)とされています。

2022年12月に、金融庁の金融審議会ディスクロージャーワーキング・グループ(令和4年度)から日本におけるサステナビリティ開示のロードマップが公表されました。このロードマップによると、以下のとおり、SSBJの開発する基準が将来的に有価証券報告書等の開示事項に取り込まれることが想定されていますので、上場会社においては、その源となるISSBのS1基準およびS2基準の内容について、現段階からその内容を理解して強制開示に備えておくことが有益と思われます。

サステナビリティ開示のロードマップ

また、現行の有価証券報告書等の記載事項である「サステナビリティに関する考え方及び取組」として「ガバナンス」、「戦略」、「リスク管理」、「指標および目標」の開示が既に求められていますので、上記のルールの改正前から、各企業の任意の判断で、有価証券報告書等の具体的な開示を検討するにあたってS1基準およびS2基準を参考にするということも十分考えられます。

コーポレートガバナンス・コードでは、プライム市場上場会社については、気候変動に係るリスクおよび収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたは「それと同等の枠組み」に基づく開示の質と量の充実を進めるべきとされています(補充原則3-1③)。2021年4月に金融庁から公表された「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の提言では、「今後、IFRS財団におけるサステナビリティ開示の統一的な枠組みがTCFDの枠組みにも拠りつつ策定された場合には、これがTCFD提言と同等の枠組みに該当するものとなることが期待される」とされていたところであり、S1基準およびS2基準がこれに該当することが想定されます。

以下では、S1基準およびS2基準の理解のポイントのうち、いくつかを速報的に紹介します。

重要性(materiality)は、S1基準・S2基準全体を通じて関係する基本的な概念です。その定義は、大要、ある情報について、それが省略され、誤りが存在しまたは不明確であることによって企業の財務情報等開示に基づく投資家等※6による投資判断等の意思決定に影響を及ぼすことが合理的に見込まれるときに、当該情報には重要性がある、と規定されています(S1基準第18項)。また、重要性は企業ごとの個別具体的判断が求められ、一律の数値基準は定められていません(S1基準第B19項)。この重要性の有無については定量的要素と定性的要素の両方を考慮しなければならないとされています(S1基準第B21項)。

そして、S1基準・S2基準には様々な個別の開示事項が規定されていますが、ある情報に重要性がなければ、たとえ個別に開示が要求されている事項についても、当該情報について開示は不要になるとされています(S1基準第B25項)。S1基準・S2基準では詳細な事項の開示が個別に求められているため、当該規定に基づき開示を不要とするという意味においても、重要性の判断は大きな意義を有するといえます。

また、ある情報に重要性が認められるものの、それが企業秘密(commercially sensitive information)である場合であって追加的な要件を満たしたときには、その情報の開示が免除されるという規定も、パブリックコメントを経て設けられることになりました(S1基準第B34項~第B37項)。

以上の他にも、重要性についてはS1基準に多くの規範が定められています(S1基準第17項~第19項、第B13項~第B37項)。

S1基準・S2基準ともに、「戦略」の開示項目において、サステナビリティ・気候関連リスクおよび機会が、現在および将来の企業の財政状態等に与える影響を開示することが求められています(S1基準第34項・第35項、S2基準第15項・第16項)。

このような開示は、その性質上、特に定量情報については困難を伴う場合もあるところ、S1基準・S2基準では以下の補助的な規定があります。

定量情報についてはレンジでの開示も可(S1基準第36項、S2基準第17項)

将来の財務影響を開示するにあたっては、過度な費用または努力(undue cost or effort)※7を要さずに入手できる合理的で支持できるすべての情報(all reasonable and supportable information)を使用し、また、利用可能なスキル、能力およびリソースに相応のアプローチをとる必要あり(S1基準第37項、S2基準第18項)

以下の場合は定量情報の開示は不要。ただし、定量情報を開示しない場合には、その理由や定性情報(影響のある・ありうる財務諸表上の勘定科目等の特定を含む)等の所定の情報を開示する必要あり(S1基準第40項、S2基準第21項)

定量情報についてはレンジでの開示も可(S1基準第36項、S2基準第17項)

将来の財務影響を開示するにあたっては、過度な費用または努力(undue cost or effort)※7を要さずに入手できる合理的で支持できるすべての情報(all reasonable and supportable information)を使用し、また、利用可能なスキル、能力およびリソースに相応のアプローチをとる必要あり(S1基準第37項、S2基準第18項)

以下の場合は定量情報の開示は不要。ただし、定量情報を開示しない場合には、その理由や定性情報(影響のある・ありうる財務諸表上の勘定科目等の特定を含む)等の所定の情報を開示する必要あり(S1基準第40項、S2基準第21項)

S1基準では、サステナビリティ関連リスクおよび機会や指標を識別するにあたっては、IFRSサステナビリティ開示基準だけでなく、SASBスタンダードが定める開示トピックや指標についても参照の上で適用可能性を検討しなければならないとされています(S1基準第47項、第55項(a)、第58項(a)、第B20項)※8。そのため、S1基準に基づく開示にあたっては、SASBスタンダードの理解も必要となります。その参照・検討の仕方については、S1基準の付属ガイダンス(Accompanying Guidance)においてその考え方と例が示されています(付属ガイダンス第IG11項~第IG24項、第IE2項~第IE15項)。

S2基準では、GHG排出量についてスコープ1、スコープ2およびスコープ3の開示が求められています(S2基準第29項(a)。経過措置については後述)。なお、スコープ1とは企業自らによるGHGの直接排出を、スコープ2とは企業が使用した購入電気、熱または蒸気からの間接排出を、スコープ3とはスコープ2以外の企業のバリュー・チェーン上での間接排出をいいます。

そして、スコープ1およびスコープ2については、連結企業グループとそれ以外(関連会社、ジョイントベンチャーおよび非連結子会社等)で区分した開示が必要とされています(S2基準第29項(a)(iv))。スコープ2についてはロケーション基準での算定値やエネルギーに係る契約証書に関する情報の開示が必要とされています(S2基準第29項(a)(v)、第B30項、第B31項)。

また、スコープ3については、いわゆるファイナンスド・エミッション関連の開示も含め、詳細な規定が置かれています(S2基準第29項(a)(vi)、第B32項~第B63項)。

S2基準では、企業の属する産業別の指標の開示が求められています(S2基準第32項)。そして、その際には、気候関連開示に係る産業別ガイダンス(Industry-based Guidance on implementing Climate-related Disclosures)に記載の開示トピックに関する産業別指標を参照の上でその適用可能性について検討しなければならないとされています。

この産業別ガイダンスは、SASBスタンダードをもとにしており、68の産業別に、その産業に関する説明、開示トピックおよび指標が記載されています※9。産業別ガイダンスの適用に関しては、S2基準の付属ガイダンス(Accompanying Guidance)において、重要性、産業の選択の考え方、SASBスタンダードとの関係、リスクおよび機会の識別・開示の準備、産業別指標に関する情報等について補足説明がなされています(付属ガイダンス第IB5項~第IB16項)。

前述のとおり、S1基準およびS2基準は、2024年1月1日以後に開始する事業年度を報告対象期間として適用開始となりますが、当初の適用年度については以下を含む経過措置を適用することが可能です。

気候関連情報のみの開示に限定することが可能(ただしS2基準だけでなく気候関連情報に関してS1基準も適用される)

年次の財務報告と同時でなく、次の中間期の財務報告のタイミングで開示することが可能

GHG排出量のスコープ3の開示は不要

比較情報(前年度の情報)の開示は不要

気候関連情報のみの開示に限定することが可能(ただしS2基準だけでなく気候関連情報に関してS1基準も適用される)

年次の財務報告と同時でなく、次の中間期の財務報告のタイミングで開示することが可能

GHG排出量のスコープ3の開示は不要

比較情報(前年度の情報)の開示は不要

※1

その他にも、報告における統合(integration in reporting)も候補とされています。

※2

公開草案段階では「企業価値」への影響についても言及されていましたが、パブリックコメントを踏まえて「企業価値」という用語は削除されました(S1基準 結論の根拠第BC35項以下)。

※3

「開示トピック」(disclosure topic)とは、IFRSサステナビリティ開示基準やSASBスタンダードが定める特定の産業に属する企業の活動に基づく個別のサステナビリティ関連リスクおよび機会をいいます(S1基準Appendix A)。

※4

その他にも、CDSB Framework Application Guidance for Water-related DisclosuresやCDSB Framework Application Guidance for Biodiversity-related Disclosures等の一定の開示フレームワークを参照・検討することが「可能」とされています(S1基準第55項(b))。

※5

S2基準(およびS1基準)では機関(governance body)のほか個人(individual)も対象に含まれています。これは、例えば個別の専門性や経験を踏まえて機関ではなく個人が全体的な監督を担当することがあることを踏まえたものとされています(S1基準 結論の根拠第BC96項)。

※6

厳密には、「一般目的財務報告の主要な利用者」(現在のおよび潜在的な投資家、融資者およびその他の債権者)とされています。

※7

何が「過度な費用または努力」といえるかは企業の個別の状況によるとされ、企業の費用・努力と情報利用者の利益との比較衡量が求められています(S1基準第B10項)。

※8

これは、現時点では気候変動以外の個別のテーマについてのIFRSサステナビリティ開示基準が存在しないことや産業別の開示の重要性等を踏まえ、S1基準の目的に照らしてSASBスタンダードが選定されたという経緯です(S1基準 結論の根拠第BC125項以下)。

※9

この産業別の内容については、公開草案ではS2基準の一部として規範性を持つことが想定されていましたが、パブリックコメントを経て、(ファイナンスド・エミッション関連を除き)付属のガイダンスという位置付けに変更されました(S2基準 結論の根拠第BC134項以下)。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

宮下優一、薄実穂(共著)

宮城栄司、井柳春菜(共著)