宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ニュースレター

政策保有株式の開示と売却(2020年2月)

キャピタルマーケット2024年の振り返りと2025年の展望(2025年1月)

政策保有株式の削減に向けた動きは加速しており、巨額な売却案件を含め活発な状況です。その背景のひとつには、上場企業の有価証券報告書において政策保有株式の保有状況の開示が必要であり、それに対する投資家からの厳しい目が挙げられます。

2024年11月26日、金融庁から、政策保有株式関連の開示をより厳格化する旨の、企業内容等の開示に関する内閣府令等の改正案(以下「本改正案」)が公表されました。本改正案は、2024年12月26日までパブリック・コメント手続に付されており、2025年3月期の有価証券報告書等から適用が予定されています。

当事務所では2020年2月にニュースレター「政策保有株式の開示と売却」を刊行しましたが、本改正案を含め、政策保有株式を取り巻く環境は当時から変化しているため、本ニュースレターでは、政策保有株式の開示と売却に関する最新の情報をご紹介します。

有価証券報告書等における「株式の保有状況」の開示のうち、政策保有目的から純投資目的に保有目的を変更した株式の開示状況については、2024年3月に公表された金融庁の「令和5年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(以下「2023レビュー審査結果」)において、政策保有株式縮減の方針を示していたとしても、以下のような場合に実質的に政策保有株式を継続保有していることと差異がない状態になっている旨の指摘がなされていました。

また、2024年6月に公表された「コーポレートガバナンス改革の実践に向けたアクション・プログラム2024」においても、政策保有株式について、実態を踏まえた開示等の適切な対応がなされておらず、特に、保有目的の純投資目的への変更については、理由の開示が求められていないことから、実態が不透明となっているとの課題が指摘されるとともに、今後の方向性として、有価証券報告書において実態を踏まえた適切な開示をすべきとの考えが示されていました。

さらに、2024年8月に公表された「2024事務年度金融行政方針」において、政策保有株式の開示の適切性について有価証券報告書レビュー等で検証を行うとともに、政策保有株式に係る開示事項の追加等を検討するとの方針が示され、そのような開示事項の例として、「株式の保有目的を政策保有目的から純投資目的に変更した際に必要な開示事項等」が明示されていました。

こうした経緯を踏まえ、今般、有価証券報告書等における「株式の保有状況」の開示に関して、本改正案により、「企業内容等の開示に関する内閣府令」と「企業内容等の開示に関する留意事項について」(以下「企業内容等開示ガイドライン」)の改正が予定されています。

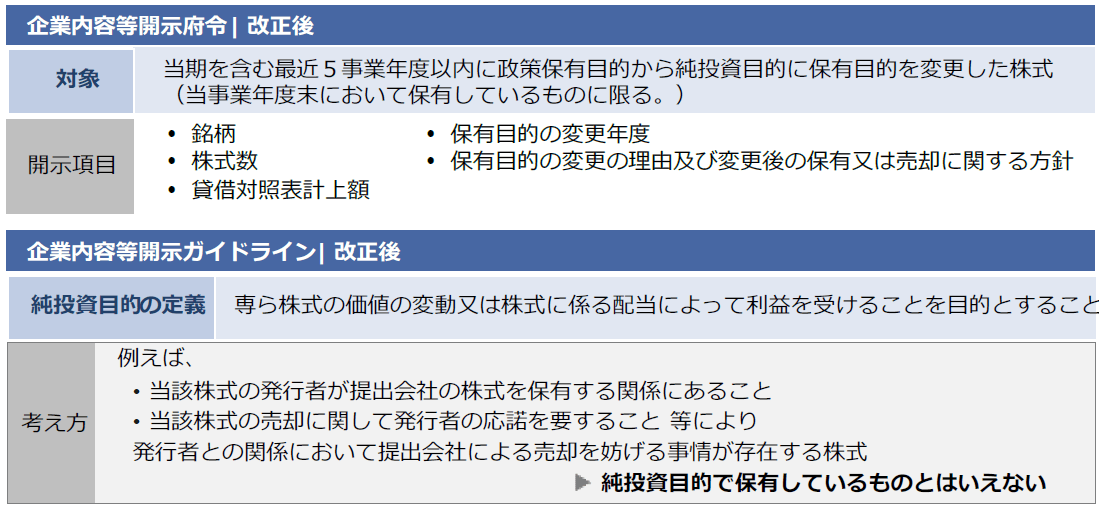

本改正案により、当期を含む最近5事業年度以内に政策保有目的※1から純投資目的に保有目的を変更した株式(当事業年度末において保有しているものに限る。)について、以下の事項の開示が必要となります。これまでも、当期中に保有目的を変更した株式については銘柄、株式数、貸借対照表計上額の開示が必要でしたが、本改正案により対象期間と開示事項が拡大されることになります。

また、「純投資目的」の意義については、金融庁の2010年3月31日付パブリック・コメント回答(以下「2010パブコメ」)や2019年1月31日付パブリック・コメント回答(以下「2019パブコメ」)において、「専ら株式の価値の変動又は株式に係る配当によって利益を受けることを目的とする」場合をいうとの考え方が示されていましたが、本改正案では、企業内容等開示ガイドラインにこのような考え方が明文化されます。

加えて、発行者との関係において提出会社による売却を妨げる事情が存在する場合には、純投資目的とは認められない旨も明文化され、そのような事情の理由の例として、①当該株式の発行者が提出会社の株式を保有する関係にある場合(いわゆる株式の持ち合いの場合)、及び、②当該株式の売却に関して発行者の応諾を要する場合、という2つの場合が明示されることとなります。例えば、①の株式の持ち合い関係にあっても、実務的には、「現在は持ち合っているがお互いの企業の各判断でそれぞれ保有・処分していきましょう」という相互に不干渉とする場合や、両社で協議を行うものの単独の意思で売却を実行すること自体に支障はない場合もあり、持ち合い関係自体により常に売却が妨げられるわけではないといえます。このように、①や②はあくまで「売却を妨げる事情」を生じさせうる原因の例として考えるべきであり、①や②が存在すると直ちに純投資目的といえなくなるわけではない(あくまで「売却を妨げる事情」の有無で判断すべき)と解すべきではないかと思われますが、金融庁による本改正案のパブリック・コメントに対する今後の回答等を踏まえる必要があります。

なお、今般の改正を踏まえて各企業が保有目的を再検討する際には、対象銘柄について大量保有報告書を提出している場合に大量保有報告書の「保有目的」の記載を維持すべきか否かについても検討対象になるでしょう。また、対象企業側においては、証券取引所の上場維持基準となる流通株式数・流通株式比率・流通株式時価総額に用いられる「流通株式」について、保有目的が純投資であること等の要件を満たす株式として「流通株式」にカウントされている場合には、今般の改正を踏まえて保有者が当該株式について純投資目的から別の目的へ変更を行うと、「流通株式」にカウントされなくなる可能性があるため、そのような対象企業側においても留意が必要です。

本改正案を踏まえた有価証券報告書等の「株式の保有状況」で開示が求められている事項の全体像は以下のとおりです(子会社の経営管理を行うことを主たる業務とする会社が提出会社である場合の開示事項やみなし保有株式の開示事項の詳細については割愛します。)。以下では、関連する金融庁の2010パブコメ、2019パブコメ、2023年1月31日付パブリック・コメント回答(以下「2023パブコメ」)、2021年「政策保有株式:投資家が期待する好開示のポイント(例)」(以下「2021好開示ポイント例」)、記述情報の開示の好事例集2022(以下「2022好事例集」)、同2023(以下「2023好事例集」)、2023レビュー審査結果で示された開示のポイントについても言及しています。なお、好開示ポイント例・好事例集で示された開示のポイントは、投資家・アナリスト・有識者が期待している内容であり、法的な要件や解釈を示すものではないことに注意を要します。

株式の保有状況の開示概要

| 政策保有目的 | 政策保有目的・純投資目的の区分基準・考え方(*1) | 上場株式 | 保有方針(*2)及び保有の合理性を検証する方法(*3) |

非上場・上場の区分毎に以下を記載

|

特定投資株式 |

資本金の1%超の銘柄(当該銘柄が60銘柄未満の場合は、保有額上位60銘柄)について、特定投資株式及びみなし保有株式に区分して、銘柄毎に以下を記載

|

最近事業年度に、純投資目的から政策保有目的に変更し、かつ最近事業年度末に保有している場合には、銘柄毎に以下を記載

|

|---|---|---|---|---|---|---|---|

| 個別銘柄の保有の適否に関する取締役会等における検証の内容(*4) |

事業年度中に株式数が変動した銘柄については、以下も記載 <増加>

<減少>

|

みなし保有株式 | |||||

| 非上場株式 | 上記につき省略可 | ||||||

| 純投資目的 | 上場・非上場株式 |

非上場・上場の区分毎に以下を記載

|

最近5事業年度に、政策保有目的から純投資目的に変更し、かつ最近事業年度末に保有している場合には、銘柄毎に以下を記載(*10)

|

||||

特筆すべきパブリック・コメント回答・開示ポイント

| 項目 | 内容 |

|---|---|

| *1 区別基準・考え方 |

■パブコメ回答

|

| *2 保有方針 |

■開示ポイント

|

| *3 検証方法 |

■開示ポイント

|

| *4 検証内容 |

■パブコメ回答

■開示ポイント

|

| *5 保有目的 |

■パブコメ回答

■開示ポイント

|

| *6 営業上の取引・業務提携等の概要 |

■パブコメ回答

■開示ポイント

|

| *7 保有効果 |

■パブコメ回答

■開示ポイント

|

| *8 増加理由 |

■開示ポイント

|

| *9 相互持合い |

■パブコメ回答

■開示ポイント

|

| *10 純投資目的への変更 |

■開示ポイント

|

政策保有株式の保有の合理性を検証した結果、当該株式を売却する方針で検討を行う際には、いかなる方法で売却を行うかが、法的観点も含めて重要な検討事項の一つとなります。政策保有株式が上場株式である場合の代表的な売却方法としては、例えば以下の方法があります。

売却方法の例

| 売却方法 | 備考 |

|---|---|

| 売出し |

|

| ブロックトレード |

|

| 立会内市場取引 |

|

| 立会外分売 |

|

| 相対取引 |

|

| 自己株式取得 |

|

いずれの売却方法が適切かは、個別の事情を踏まえた様々な考慮要素を総合的に勘案する必要があり、考慮要素としては、例えば以下のものがあります。

売却方法の検討における考慮要素の例

| 売却人側 | 発行会社側 |

|---|---|

| 発行会社の関与の意向・売却人と発行会社の協調の程度※2 | |

| 売却の規模・流動性 | 売却後の株主構成※3・流通株式比率/流通株式時価総額への影響 |

| 売却の確実性※4 | アフターマーケットの市場株価への影響 |

| スケジュールの柔軟性 | 投資家に対するマーケティングの充実度・エクイティストーリーの訴求の可能性※5 |

| 売却価格の決定方法・マーケティング期間の株価変動の可能性※6 | 売却先投資家との資本・業務提携の要否・内容 |

| 準備期間の長短・準備の実務負担※7・コストの程度 | |

| 法務・財務・会計・税務の観点 | |

| 売却方法に関する売却人・発行会社間の従前の合意の有無・内容 | |

このうち、法務の観点からは、会社法のほか、金融商品取引法上の売出し規制、公開買付規制、大量保有報告規制、インサイダー取引規制、フェアディスクロージャールール、法人関係情報規制※8、取引所の適時開示、独占禁止法、外国為替及び外国貿易法、海外の法令等、幅広い関連法規の適用関係・必要手続を、売却方法毎に確認する必要があります。

以上のとおり、政策保有株式の保有状況の開示と売却のいずれについても、複雑な規制や法的論点がありますので、その準備の際には、しっかりと法的な観点から検討することが重要となります。また、開示に関しては、どこまでが法的に最低限のものとして求められるのかを意識した上で、それに加えて投資家の投資判断にとって有用なものを任意的に開示するかを検討するというアプローチが有益となります。

※1

厳密には「純投資目的以外の目的」を指しますが、本ニュースレターでは便宜上「政策保有目的」として記載しています。

※2

売出しにおいて目論見書の作成が必要な場合等では発行会社の関与が必要となります。また、主要株主の異動が生じる場合等には、発行会社において臨時報告書や適時開示が必要となります。なお、コーポレートガバナンス・コード補充原則1-4①により、政策保有株主から売却意向が示された場合には、上場会社は取引の縮減を示唆すること等により、売却を妨げるべきではないとされています。

※3

ここで念頭にしているのは、「国内個人投資家を増やしたい」、「ロングオンリーの海外機関投資家を増やしたい」、「自社の海外事業の展開にあわせて海外機関投資家を増やしたい」等であり、発行会社の経営者にとって都合の良い特定の株主を経営者が選ぶことは意図していません。

※4

例えば、ToSTNeT-3や自己株TOBによる自己株式取得の場合は、他の株主からの応募により売却人が当初企図した全株を売却できない可能性があります。

※5

不特定の投資家を対象とする場合の考慮要素となります。

※6

確定金額を当初から価格合意する場合や、投資家へのブックビルディング(通常方式と短期に価格決定するアクセラレイティッド・ブックビルディング方式等がある)を経て価格決定する場合等があります。なお、公表から価格決定まで期間を要する方法の場合に、金融商品取引法上の売出しに係る空売り規制(金融商品取引法施行令26条の6)の適用対象となるかも実務的には確認が必要です。

※7

売却先によるデューデリジェンス、証券会社による引受審査、監査法人によるコンフォートレター、必要書類の作成、契約交渉、当局対応等、売却方法によって大きな違いがあります。

※8

法人関係情報規制の名宛人は金融商品取引業者ですが、金融商品取引業者が関与する案件の場合には間接的に売却人や発行会社にも影響があります。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

(2025年6月)

水越恭平

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

中央経済社 (2025年5月)

長島・大野・常松法律事務所 欧州プラクティスグループ(編)、池田順一、本田圭、福原あゆみ、吉村浩一郎、殿村桂司、小川聖史、大沼真、宮下優一、水越政輝、アクセル・クールマン、山田弘、中所昌司、松宮優貴、関口朋宏、髙橋優、松岡亮伍、嘉悦レオナルド裕悟(共著)、小泉京香、甲斐凜太郎、藤田蒔人、山本安珠(執筆協力)

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年5月)

吉良宣哉

(2025年5月)

井上聡、大野一行(座談会)

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

大久保涼、内海裕也(共著)

(2025年5月)

松﨑景子

(2025年6月)

松尾博憲

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)

井上皓子